Tamaño del mercado de fabricación por contrato de dispositivos médicos, participación y análisis de la industria, por clase de dispositivo (Clase I, Clase II y Clase III), por tipo de servicio (fabricación de componentes y accesorios, fabricación de dispositivos, embalaje y etiquetado, y otros), por tipo de dispositivo (dispositivos cardiovasculares, dispositivos ortopédicos, dispositivos de administración de medicamentos, dispositivos de diagnóstico por imágenes, dispositivos respiratorios y otros), por usuario final (fabricantes de equipos originales (OEM), compañías farmacéuticas y biofarma

Tamaño del mercado de fabricación por contrato de dispositivos médicos y perspectivas futuras

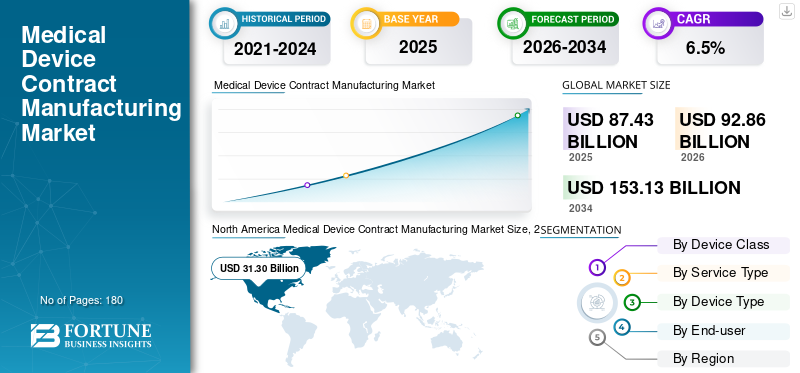

El tamaño del mercado mundial de fabricación por contrato de dispositivos médicos se valoró en 87,43 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 92,86 mil millones de dólares en 2026 a 153,13 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,5% durante el período previsto.América del Norte dominó el mercado de fabricación por contrato de dispositivos médicos con una participación de mercado del 35,80% en 2025.

Los servicios de fabricación por contrato de dispositivos médicos incluyen soporte de diseño subcontratado, fabricación de componentes, ensamblaje de dispositivos, embalaje, pruebas, soporte de esterilización y servicios de fabricación a gran escala para fabricantes de equipos originales (OEM) de dispositivos médicos. Además, el mercado está experimentando un crecimiento significativo a medida que los OEM prefieren cada vez más socios especializados para reducir la inversión de capital en herramientas, automatización, salas blancas, sistemas regulatorios y equipos de fabricación calificados.

Además, Jabil Inc., Integer Holdings Corporation y TE Connectivity tuvieron la mayor participación de mercado en 2025, impulsadas por una fuerte presencia global en servicios de fabricación especializados y un énfasis en la expansión de servicios.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE FABRICACIÓN POR CONTRATO DE DISPOSITIVOS MÉDICOS

La consolidación y la expansión de capacidades en la red global de fabricación emergerán como una tendencia clave

Actualmente, muchas CDMO e inversores estratégicos están adquiriendo fabricantes especializados para ampliar las capacidades, geografías y profundidad tecnológica de sus servicios. Esta expansión es la más común en micromoldeo, procesamiento de metales, ensamblaje de catéteres, fabricación aditiva, recubrimientos ydispositivo cardiovascularfabricación.

- Por ejemplo, en junio de 2024, DuPont anunció la adquisición de Donatelle Plastics para profundizar la oferta sanitaria en soluciones de dispositivos médicos.

Además, los fabricantes por contrato están pasando de proveedores de capacidad única a plataformas integradas verticalmente que pueden satisfacer requisitos complejos de OEM en componentes, subconjuntos y dispositivos terminados.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Los OEM se centran en la reducción de costos y un tiempo de comercialización más rápido para impulsar la expansión del mercado

En los últimos años, los OEM han subcontratado cada vez más para reducir los costos de fabricación y acelerar la comercialización. Los fabricantes contratados poseen capacidades tales como creación de capacidad interna, validación, salas limpias, documentación regulatoria, sistemas de cadena de suministro y operadores capacitados. Como resultado, la subcontratación de fabricantes por contrato permite a los OEM centrarse en I+D, marca, estrategia clínica y comercialización. Se prevé que este escenario impulse el crecimiento del mercado mundial de fabricación por contrato de dispositivos médicos.

RESTRICCIONES DEL MERCADO

Estrictos requisitos normativos y de cumplimiento de calidad para restringir el crecimiento del mercado

Aunque la demanda de servicios de fabricación por contrato de dispositivos médicos ha ido en aumento, el crecimiento del mercado está limitado por estrictos requisitos regulatorios y de calidad. Esto es particularmente para los dispositivos de Clase II y Clase III, donde la documentación, la biocompatibilidad, la trazabilidad, la validación de procesos, la gestión de riesgos y los controles de calidad posteriores a la comercialización son fundamentales. Por ejemplo, los dispositivos de Clase II están sujetos a controles especiales y muchos requieren una notificación previa a la comercialización 510(k) en los EE. UU., lo que aumenta la carga de cumplimiento tanto para los OEM como para los fabricantes contratados.

Además, cualquier desviación en la calidad de los componentes, el embalaje, la esterilización o la validación del proceso retrasa las aprobaciones, provoca retiradas del mercado o daña las relaciones OEM-CMO, lo que se prevé que obstaculice el crecimiento del mercado durante el período de pronóstico.

OPORTUNIDADES DE MERCADO

Asociaciones CDMO de extremo a extremo y plataformas tecnológicas especializadas para crear importantes oportunidades de crecimiento

En los últimos años, ha habido un aumento en las asociaciones y adquisiciones de extremo a extremo para apoyar a los OEM desde el concepto hasta la creación de prototipos, diseño, validación, fabricación, soporte regulatorio, ensamblaje yembalajey en ampliación. Esto se ha convertido en el más atractivo para las empresas emergentes y los grandes fabricantes de equipos originales que buscan una transferencia de diseño más rápida, menos proveedores y un mejor control de la cadena de suministro, lo que se espera que cree importantes oportunidades para los actores clave.

- Por ejemplo, en junio de 2022, Resonetics adquirió Agile MV, un líder en desarrollo de productos y ensamblaje de dispositivos llave en mano con sede en Montreal centrado en electrofisiología y catéteres de cardiología intervencionista. La medida se centra en ampliar las capacidades de desarrollo y ensamblaje de dispositivos terminados de Resonetics.

DESAFÍOS DEL MERCADO

La complejidad de la cadena de suministro y el equilibrio de la capacidad para desafiar la expansión del mercado

Gestionar la complejidad de la cadena de suministro global y al mismo tiempo proteger la propiedad intelectual de los OEM y mantener una calidad constante en múltiples ubicaciones de fabricación es un desafío importante para los proveedores de servicios. Además, la planificación de la capacidad plantea un desafío importante dado que la demanda de dispositivos médicos puede fluctuar debido a las aprobaciones de productos, los ciclos de compra de los hospitales, los retrasos regulatorios y la escasez de componentes.

En tal escenario, los fabricantes subcontratados deben equilibrar las inversiones en automatización, el abastecimiento de materiales, la disponibilidad de mano de obra y las estrategias de regionalización. Se espera que esto limite la expansión del mercado durante el período previsto. Además, los desafíos recientes han llevado a los fabricantes de dispositivos médicos a reevaluar sus estrategias de subcontratación y fortalecer las colaboraciones con socios estratégicos.

Análisis de segmentación

Por clase de dispositivo

Más regulaciones para dispositivos de Clase II sobre otras clases para impulsar el crecimiento del segmento

Según la clase de dispositivo, el mercado se segmenta en clase I, clase II y clase III.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de clase II representó la mayor participación de mercado global en 2025. La clase II cubre una amplia gama de dispositivos médicos de riesgo moderado ampliamente utilizados en diagnóstico, atención cardiovascular, procedimientos quirúrgicos, monitoreo y administración de medicamentos, y generalmente requieren más controles. Como resultado, esto está impulsando la demanda de subcontratación, contribuyendo al crecimiento del segmento.

- Por ejemplo, a partir de mayo de 2026, los dispositivos de Clase II están sujetos a controles especiales y, a menudo, siguen la ruta 510(k) en los EE. UU. Esto crea la demanda de fabricantes contratados con sistemas de calidad validados, experiencia en documentación y capacidades de producción repetibles.

Además, se prevé que el segmento de clase III crezca a una tasa compuesta anual del 7,3% durante el período previsto.

Por tipo de servicio

Mayor necesidad de fabricación de dispositivos con experiencia para impulsar el crecimiento del segmento

Por tipo de servicio, el mercado se segmenta en fabricación de componentes y accesorios, fabricación de dispositivos, embalaje y etiquetado, entre otros.

El segmento de fabricación de dispositivos representó la mayor cuota de mercado en 2025. La fabricación de dispositivos es la principal necesidad de subcontratación de los OEM y abarca la producción de componentes, subconjuntos y dispositivos terminados. Esta subcontratación se debe principalmente a la necesidad de reducir costos fijos, mejorar la flexibilidad y acceder a equipos especializados. Además, se estima que el segmento tendrá una participación del 45,2% en 2026.

Además, se prevé que el segmento de fabricación de componentes y accesorios crezca a una tasa compuesta anual del 5,9% durante el período previsto.

Por tipo de dispositivo

Alta carga de enfermedades cardíacas para impulsar el crecimiento del segmento de dispositivos cardiovasculares

Por tipo de dispositivo, el mercado se clasifica en dispositivos cardiovasculares, dispositivos ortopédicos, dispositivos de administración de medicamentos, dispositivos de diagnóstico por imágenes,dispositivos respiratoriosy otros.

El segmento de dispositivos cardiovasculares representó la mayor cuota de mercado de fabricación por contrato de dispositivos médicos en 2025. El crecimiento del segmento se atribuye a la creciente carga de enfermedades cardíacas, que está impulsando la demanda sostenida de stents, catéteres, guías, válvulas cardíacas, dispositivos de electrofisiología y dispositivos cardíacos estructurales, así como la subcontratación de dispositivos médicos debido a una mayor necesidad. Además, se prevé que el segmento tenga una participación del 26,7% en 2026.

- Por ejemplo, según datos de la British Heart Foundation de enero de 2024, alrededor de 2,3 millones de personas en el Reino Unido viven con enfermedades coronarias.

Además, se espera que el segmento de dispositivos ortopédicos crezca a una tasa compuesta anual del 6,0% durante el período previsto.

Por usuario final

Capacidades clave de los fabricantes por contrato para aumentar la subcontratación de los OEM impulsando el crecimiento del segmento

Según el usuario final, el mercado se segmenta en fabricantes de equipos originales (OEM), empresas farmacéuticas y biofarmacéuticas, y otros.

En 2025, el segmento de fabricantes de equipos originales (OEM) dominó el mercado por usuario final. Los OEM poseen el diseño de productos, las presentaciones regulatorias, la estrategia de marca y los canales comerciales. Además, subcontratan sus productos a CDMO para lograr eficiencia de costos, flexibilidad de capacidad y capacidades técnicas especializadas, lo que les ayuda a satisfacer la demanda global y evitar demoras en la entrada del producto al mercado. Se espera que esto impulse el crecimiento del segmento. Además, se espera que el segmento tenga una participación del 75,3% en 2026.

Además, se prevé que el segmento de empresas farmacéuticas y biofarmacéuticas crezca a una tasa compuesta anual del 8,3% durante el período previsto.

Perspectivas regionales del mercado de fabricación por contrato de dispositivos médicos

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Medical Device Contract Manufacturing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la mayor parte de los ingresos en 2024, valorados en 29,57 mil millones de dólares, y alcanzó un valor de 31,30 mil millones de dólares en 2025. Se espera que la fuerte presencia de los principales fabricantes de equipos originales (OEM) de dispositivos médicos, la infraestructura sanitaria avanzada, el alto gasto en I+D y la adopción temprana de tecnologías médicas complejas respalden el crecimiento del mercado regional.

Mercado de fabricación por contrato de dispositivos médicos de EE. UU.

En 2026, se prevé que Estados Unidos alcance los 31.430 millones de dólares, lo que representa aproximadamente el 33,8% del mercado mundial.

Europa

Se prevé que el mercado europeo registre una tasa de crecimiento del 5,8% durante el período previsto, la tercera más alta a nivel mundial, alcanzando los 23.970 millones de dólares en 2026. La región se beneficia de la mayor concentración de sitios de fabricación por contrato de tecnología médica en Alemania, Irlanda, Suiza, Francia y el Reino Unido.

Mercado de fabricación por contrato de dispositivos médicos del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 3.030 millones de dólares en 2026, lo que representa aproximadamente el 3,3% de los ingresos globales.

Mercado de fabricación por contrato de dispositivos médicos de Alemania

Se espera que el mercado alemán alcance alrededor de 5.700 millones de dólares en 2026, lo que representa aproximadamente el 6,1% de los ingresos globales.

Asia Pacífico

Para 2026, se prevé que el mercado de Asia Pacífico alcance aproximadamente 24,16 mil millones de dólares, lo que lo convertirá en el segundo mercado más grande del mundo. El crecimiento está impulsado por una fabricación rentable, la ampliación de la infraestructura sanitaria y el aumento de la demanda interna.dispositivo medicola demanda y la creciente subcontratación por parte de OEM globales de fabricantes contratados en China, India, Japón, Corea del Sur, Malasia y Singapur.

Mercado japonés de fabricación por contrato de dispositivos médicos

Se prevé que el mercado japonés genere aproximadamente 5.570 millones de dólares en ingresos para 2026, lo que representa casi el 6,0% del mercado global.

Mercado de fabricación por contrato de dispositivos médicos de China

Se prevé que el mercado chino alcanzará alrededor de 8.420 millones de dólares en 2026, lo que representa casi el 9,1% de los ingresos mundiales.

Mercado de fabricación por contrato de dispositivos médicos de la India

Se espera que el mercado de la India alcance aproximadamente 2.910 millones de dólares en 2026, lo que representa alrededor del 3,1% de los ingresos del mercado mundial.

América Latina y Medio Oriente y África

Se prevé que tanto los mercados de América Latina como los de Medio Oriente y África experimenten un crecimiento moderado. Se estima que el mercado de América Latina alcanzará aproximadamente 6,22 mil millones de dólares para 2026. El crecimiento se atribuye a la expansión de los fabricantes por contrato en México, Brasil, los países del CCG y otros países/subregiones, impulsado por la creciente demanda de dispositivos cardiovasculares, de diagnóstico, ortopédicos y mínimamente invasivos.

Mercado de fabricación por contrato de dispositivos médicos del CCG

Para 2026, se estima que el mercado del CCG alcanzará aproximadamente 2.880 millones de dólares, lo que representa alrededor del 3,1% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Fuerte presencia manufacturera e iniciativas estratégicas clave para fortalecer la posición de mercado de los actores clave

En 2025, Jabil Inc., Integer Holdings Corporation y TE Connectivity tenían la mayor parte de la cuota de mercado mundial de fabricación por contrato de dispositivos médicos. Esta participación se debe a la huella de fabricación global, la experiencia regulatoria, la infraestructura de sala limpia y la capacidad de apoyar a los OEM desde la transferencia del diseño hasta la producción comercial.

Además, otros actores importantes se están centrando en áreas especializadas como el montaje de catéteres, el procesamiento de nitinol, el micromoldeado,revestimientos, implantes ortopédicos y otros. Además, se espera que su participación en adquisiciones y colaboraciones les ayude a ganar una importante cuota de mercado.

LISTA DE EMPRESAS FABRICANTES POR CONTRATO DE DISPOSITIVOS MÉDICOS CLAVE PERFILADAS

- Jabil Inc.(A NOSOTROS.)

- Corporación Sanmina(A NOSOTROS.)

- Celestica LLC (Canadá)

- Corporación de participaciones enteras(A NOSOTROS.)

- TE Connectivity (Irlanda)

- Phillips Medisize(A NOSOTROS.)

- Gerresheimer AG(Alemania)

- Freudenberg Medical (Estados Unidos)

- Viant (EE.UU.)

- SMC Ltd (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Freudenberg Medical adquirió Fuji Seiko para fortalecer el suministro de microtubos e hipotubos de precisión para dispositivos mínimamente invasivos.

- Mayo de 2025:Quasar Medical firmó un acuerdo para adquirir los negocios de fabricación por contrato de diseño y desarrollo de Nordson Medical en Irlanda y México.

- Junio de 2024:Freudenberg Medical anunció una inversión de más de 50,0 millones de dólares en una nueva planta de producción de recubrimientos en Aquisgrán, Alemania.

- Enero de 2024:Integer Holdings Corporation adquirió Pulse Technologies, un fabricante por contrato centrado en componentes complejos de dispositivos médicos micromecanizados.

- Octubre de 2023:Freudenberg Medical abrió sus instalaciones de fabricación ampliadas en Galway, aumentando la huella de producción del sitio en un 50,0 % para satisfacer la creciente demanda de hipotubos y componentes de catéteres.

- Junio de 2023:Arterex adquirió NextPhase Medical Devices, creando una plataforma global más grande de fabricación por contrato de dispositivos médicos.

- Octubre de 2022:F Viant amplió su campus de fabricación en Heredia, Costa Rica, añadiendo tres edificios, aumentando el sitio de cuatro a siete edificios y ampliando la superficie total en aproximadamente un 43,0% a aproximadamente 257.000 pies cuadrados, principalmente para respaldar la producción de complejos dispositivos intervencionistas y mínimamente invasivos.

COBERTURA DEL INFORME

El informe ofrece un análisis exhaustivo de todos los segmentos del mercado, describiendo los impulsores clave, las tendencias emergentes, las oportunidades de crecimiento, las principales restricciones y los desafíos potenciales que influyen en el panorama del mercado. También examina los desarrollos tecnológicos avanzados, los requisitos reglamentarios para la fabricación de dispositivos médicos, las actualizaciones notables de la industria, el análisis de la participación de mercado de las empresas y los perfiles de los principales participantes del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,5% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por clase de dispositivo, tipo de servicio, tipo de dispositivo, usuario final y región |

| Por clase de dispositivo |

|

| Por tipo de servicio |

|

| Por tipo de dispositivo |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 87.430 millones de dólares en 2025 y se prevé que alcance los 153.130 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 31.300 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,5% durante el período previsto de 2026-2034.

El segmento de clase II lideró el mercado por clase de dispositivo en 2025.

Un factor clave que impulsa el mercado es la expansión del enfoque de los OEM en la reducción de costos y un tiempo de comercialización más rápido.

Jabil Inc., Integer Holdings Corporation y TE Connectivity son los actores destacados del mercado.

América del Norte es la región dominante en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados