Tamaño del mercado de fabricación por contrato de IVD, participación y análisis de la industria por tipo de producto (instrumentos y consumibles), por tecnología (inmunodiagnóstico, química clínica, diagnóstico molecular, hematología y otros), por tipo de servicio (servicios de fabricación, servicios de desarrollo de ensayos y otros), por usuario final (empresas de dispositivos médicos, empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

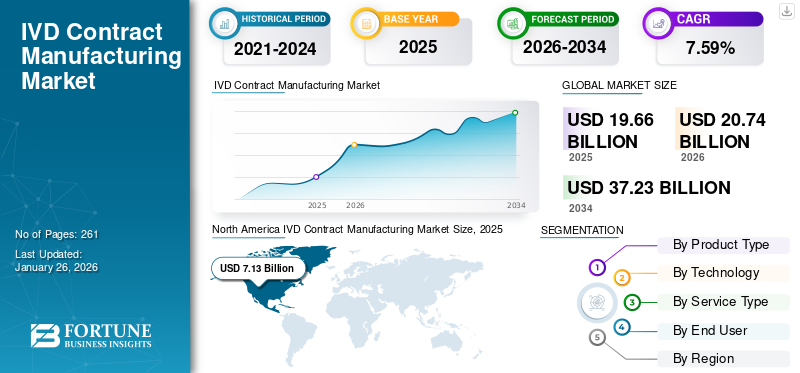

El tamaño del mercado mundial de fabricación por contrato de IVD se valoró en 19,66 mil millones de dólares en 2025 y se prevé que crezca de 20,74 mil millones de dólares en 2026 a 37,23 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,59% durante el período previsto. América del Norte dominó el mercado de fabricación por contrato de IVD con una participación de mercado del 36,26% en 2025.

La fabricación por contrato de IVD implica la subcontratación del diseño, desarrollo y producción de dispositivos de diagnóstico in vitro (IVD) a terceros fabricantes especializados. La creciente carga de enfermedades crónicas, como las infecciosas y otras, está provocando un número cada vez mayor de visitas de pacientes y una demanda de pruebas de diagnóstico a nivel mundial. La creciente demanda de pruebas de diagnóstico y la preferencia por la subcontratación de la fabricación entre las empresas de dispositivos médicos está respaldando la demanda de fabricación por contrato de IVD, contribuyendo así a la tasa de penetración de mercado de estos servicios.

- Por ejemplo, según datos publicados por los Centros para el Control y la Prevención de Enfermedades (CDC) en 2019, aproximadamente 10,2 millones de pacientes visitaron consultorios médicos por enfermedades infecciosas y parasitarias en los EE. UU.

Además, es probable que las crecientes presiones de costos sobre los fabricantes y la complejidad de los diagnósticos más nuevos, incluidos los ensayos multiplex y otros, impulsen la subcontratación dediagnóstico in vitroglobalmente. Se espera que esto, junto con un enfoque cada vez mayor en mejorar sus servicios de fabricación por contrato entre actores clave, incluidos Thermo Fisher Scientific Inc., Nova Biomedical y otros, impulse el crecimiento del mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE FABRICACIÓN POR CONTRATO IVD

- Tamaño del mercado en 2025: 19,66 mil millones de dólares

- Tamaño del mercado en 2026: 20,74 mil millones de dólares

- Tamaño del mercado previsto para 2034: 37.230 millones de dólares

- CAGR: 7,59% de 2026 a 2034

- América del Norte dominó el mercado de fabricación por contrato de IVD con una participación de mercado del 36,26% en 2025.

- El segmento de consumibles tuvo la mayor cuota de mercado con un 66,96% en 2026.

- El segmento de inmunodiagnóstico dominó el mercado en 2025. En 2026.

América del norte

En 2025, América del Norte generó 7.130 millones de dólares, lo que contribuyó con el 36,26 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 7.550 millones de dólares en 2026.

Europa

El mercado europeo representó 6.160 millones de dólares en 2025, lo que representa el 31,33% de la industria mundial, y se espera que alcance los 6.490 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 4,11 mil millones de dólares en 2025, capturando el 20,91% de la cuota de mercado global, y se prevé que alcance los 4,33 mil millones de dólares en 2026.

A NOSOTROS.

En 2026, se estima que el mercado estadounidense alcanzará los 6.420 millones de dólares.

Japón

El crecimiento del mercado está respaldado por el envejecimiento de la población, la creciente demanda de pruebas de diagnóstico precisas, capacidades de laboratorio avanzadas e inversiones continuas en innovación en el cuidado de la salud.

Leer más

Dinámica del mercado

Mercado Conductores

Aumento de la demanda de diagnósticos IVD para aumentar el crecimiento del mercado

La creciente carga de enfermedades crónicas, incluidas enfermedades infecciosas, diabetes y otras, entre la población de pacientes es un factor importante que contribuye al creciente número de pruebas de diagnóstico in vitro en el mercado.

- Por ejemplo, según los datos de 2024 publicados por la Federación Internacional de Diabetes (FID), alrededor de 589 millones de adultos viven con diabetes en todo el mundo.

Además, los crecientes programas de concientización sobre la detección temprana y la detección de trastornos entre los pacientes también están aumentando el número de pruebas de diagnóstico in vitro a nivel mundial. Un número cada vez mayor de pruebas IVD, junto con la creciente complejidad de los diagnósticos más nuevos, está aumentando la dependencia de los fabricantes de equipos originales de los fabricantes contratados especializados en el mercado.

Por lo tanto, se prevé que la creciente carga de morbilidad, junto con la creciente demanda de diagnósticos IVD y tecnología de diagnóstico mejorada, impulsen la tasa de penetración, contribuyendo así al crecimiento del mercado mundial de fabricación por contrato de IVD.

Restricciones del mercado

Preocupaciones asociadas con los riesgos de propiedad intelectual (PI) que obstaculizan el crecimiento del mercado

Existe una demanda creciente de fabricación por contrato de IVD para productos de diagnóstico entre los fabricantes de equipos originales. Sin embargo, se espera que las preocupaciones sobre la propiedad intelectual obstaculicen el panorama de fabricación por contrato de IVD en el mercado. Los fabricantes de equipos originales comparten información altamente confidencial, como formulaciones de ensayos, parámetros de procesos, composiciones de reactivos y códigos de software, con los fabricantes contratados, lo que aumenta los riesgos relacionados con el uso indebido de la propiedad intelectual o la posible pérdida de datos confidenciales.

La globalización de la fabricación aumenta aún más la complejidad, ya que muchas CMO de IVD operan a través de instalaciones en Asia Pacífico u otras regiones, donde la aplicación de las leyes de propiedad intelectual puede variar. Además, las estrictas leyes regulatorias, en particular las aplicadas por la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) y la Oficina General de la Unión Europea.Protección de datosEl Reglamento (GDPR) hace que sea más difícil intercambiar datos clínicos y técnicos durante la fabricación y la validación.

- Por ejemplo, según datos publicados por The HIPAA Journal en 2025, aproximadamente el 41,2% de todas las infracciones de terceros afectan a las organizaciones sanitarias.

Por lo tanto, todos los factores mencionados anteriormente, junto con la complejidad de los diagnósticos más nuevos, son los principales responsables de la subcontratación limitada de estos productos, que se prevé que obstaculice el crecimiento del mercado.

Oportunidades de mercado

Expansión en países emergentes para crear oportunidades lucrativas

Hay una prevalencia cada vez mayor de enfermedades crónicas, lo que lleva a un creciente enfoque en el desarrollo de infraestructura de atención médica, particularmente en mercados emergentes como Brasil, México y otros. El rápido aumento de los programas de detección de enfermedades, la concienciación sobre el diagnóstico y el gasto en atención sanitaria ha aumentado significativamente la demanda de dispositivos IVD, incluidos los de química clínica y diagnóstico molecular, entre otros.

Además, también se espera que el aumento de las iniciativas estratégicas entre organizaciones gubernamentales y no gubernamentales para promover la fabricación nacional a través de colaboraciones público-privadas, entre otras, impulse la demanda de fabricación por contrato de estos productos en el mercado.

- Según datos de 2025, el gobierno indio ha lanzado programas como el plan de incentivos vinculados a la producción (PLI) paradispositivos medicos, que ofrece recompensas financieras por la fabricación nacional de productos de diagnóstico en la India.

Otras oportunidades destacadas

- La creciente demanda mundial de diagnósticos de precisión y medicina personalizada generará oportunidades a largo plazo para los servicios de fabricación por contrato.

- Tendencia creciente de subcontratar operaciones de fabricación complementarias a proveedores de servicios IVD especializados para optimizar costos y calidad.

- Los avances en microfluidos, biosensores y diagnóstico molecular crearán nuevas vías para asociaciones de fabricación por contrato.

Desafíos del mercado

Requisitos regulatorios estrictos para limitar el crecimiento del mercado

Existe una demanda creciente de servicios de fabricación por contrato de diagnóstico in vitro entre los fabricantes de equipos originales a nivel mundial. Sin embargo, los distintos marcos regulatorios, formatos de presentación y obligaciones posteriores a la comercialización dificultan la tarea de los fabricantes por contrato que prestan servicios en varias geografías a nivel mundial.

Además, la capacidad de revisión limitada y la evolución continua de las leyes regulatorias, incluida la armonización del Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA y el marco de tiempo de transición IVDR en evolución de Europa, requieren que las empresas fabricantes revisen sus procedimientos y rediseñen instrumentos y consumibles para mantener la conformidad.

- Por ejemplo, según los datos de 2024 publicados por la Comisión Europea, se informó que solo 12 organismos notificados están designados en virtud del IVDR, en comparación con 22 organismos notificados designados en virtud de la Directiva 98/79/CE. Por lo tanto, se espera que la capacidad de revisión limitada y las leyes estrictas limiten la tasa de penetración de estos servicios en el mercado.

Por lo tanto, la diversificación regulatoria crea desafíos para expandir los negocios en varias geografías debido a las dificultades para mantener los sistemas de validación, la documentación y otros requisitos, especialmente entre las empresas medianas y pequeñas, lo que obstaculiza la tasa de adopción en el mercado.

Otros desafíos destacados

- Altos requisitos de inversión inicial para automatización, validación e instalaciones de fabricación avanzadas.

- La dependencia de proveedores limitados de materias primas críticas, como enzimas y anticuerpos, afecta la estabilidad de la cadena de suministro.

- Escalabilidad limitada para fabricantes por contrato pequeños y medianos que prestan servicios a clientes globales.

Tendencias del mercado de fabricación por contrato de IVD

Avances tecnológicos crecientes para impulsar la demanda de servicios

Hay un enfoque cada vez mayor en la integración de la tecnología en los dispositivos de fabricación por contrato de DIV en todos los procesos de producción. La integración de la automatización, la digitalización y las tecnologías de fabricación inteligente, entre otras, está remodelando el panorama industrial global. La adopción de tecnologías avanzadas, como la robótica y el análisis de datos en tiempo real, entre otras, está permitiendo a los fabricantes subcontratados mejorar la calidad, reproducibilidad, precisión y escalabilidad de estos productos.

Además, los fabricantes contratados también están implementando herramientas de aprendizaje automático e inteligencia artificial para detectar anomalías y optimizar los parámetros del proceso. Estas actualizaciones tecnológicas mejoran la coherencia y la productividad, lo que permite a las empresas clave ofrecer capacidades de fabricación avanzadas y alinearse con los requisitos regulatorios globales, lo que se espera que impulse la demanda de estos servicios en el mercado.

- Según datos publicados por la Clínica Mayo en 2025, se informó que más del 50% de los casos de patología quirúrgica estaban siendo digitalizados e interpretados por patólogos a través de la patología digital.

Otras tendencias destacadas

- La creciente demanda de ensayos de diagnóstico molecular y soluciones de pruebas en el punto de atención (POC) está impulsando las asociaciones de fabricación por contrato.

- Mayor enfoque en el cumplimiento normativo, particularmente para instalaciones certificadas ISO 13485 y capacidades de fabricación aprobadas por la FDA.

- Ampliación de las capacidades de fabricación por contrato para dar cabida a la producción rápida de reactivos y consumibles de diagnóstico después de la pandemia.

- Surgimiento de colaboraciones estratégicas entre desarrolladores de IVD y fabricantes contratados para acortar los plazos de lanzamiento de productos.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

El aumento de las aprobaciones de productos para consumibles llevó al dominio del segmento

Según el tipo de producto, el mercado se divide en instrumentos y consumibles.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de consumibles tuvo la mayor participación de mercado, 66,96% en 2026. El crecimiento se debe principalmente al creciente número de pruebas de diagnóstico, como las de enfermedades infecciosas, lo que genera una creciente demanda de consumibles a nivel mundial. Se espera que esto, junto con el creciente enfoque de los actores clave en recibir aprobaciones de productos para consumibles como cartuchos de prueba, entre otros, respalde aún más el crecimiento segmentario.

- En febrero de 2025, Visby Medical recibió la aprobación de la FDA de EE. UU. para su prueba de salud respiratoria en el lugar de atención, fabricada a través de fabricantes contratados, con el objetivo de fortalecer su cartera de productos.

Por tecnología

La creciente prevalencia de enfermedades crónicas llevó al predominio del segmento de inmunodiagnóstico

Basado en la tecnología, el mercado se segmenta eninmunodiagnóstico, química clínica, diagnóstico molecular, hematología y otros.

El segmento de inmunodiagnóstico dominó el mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 34,00%. La proporción dominante se debe principalmente a la creciente prevalencia de trastornos crónicos como la diabetes, los trastornos infecciosos y los trastornos cardiovasculares, lo que resulta además en un número cada vez mayor de pruebas de inmunodiagnóstico en todo el mundo. Se prevé que esto, junto con las crecientes asociaciones entre OEM y fabricantes contratados para desarrollar productos novedosos, contribuya al crecimiento segmentario del mercado.

- Por ejemplo, según datos de 2024 publicados por los Centros para el Control y la Prevención de Enfermedades (CDC), se informó que aproximadamente 1 de cada 20 adultos tiene enfermedad de las arterias coronarias (EAC).

Se espera que el segmento de diagnóstico molecular crezca a una tasa compuesta anual del 7,4% durante el período previsto.

Por tipo de servicio

El establecimiento de una nueva instalación llevó al dominio del segmento de servicios de fabricación

Según el tipo de servicio, el mercado se segmenta en servicios de fabricación, servicios de desarrollo de ensayos y otros.

El segmento de servicios de fabricación dominó el mercado global y tuvo una participación del 71,98% en 2026. El crecimiento se atribuye a la creciente prevalencia de enfermedades crónicas, incluidas enfermedades infecciosas y trastornos autoinmunes, lo que a su vez impulsa una creciente demanda de servicios de fabricación por contrato en el mercado. Esto, junto con el creciente enfoque de los actores del mercado en establecer nuevas instalaciones para brindar servicios de fabricación novedosos a los OEM, apoyando así el crecimiento segmentario.

- Por ejemplo, en julio de 2022, SCIENION estableció una nueva instalación que ofrece salas blancas ISO5 para servicios críticos de fabricación por contrato, abordando la creciente demanda de ensayos de diagnóstico en formatos de punto de atención y punto de necesidad.

El segmento de servicios de desarrollo de ensayos florecerá con una tasa de crecimiento del 7,5% durante el período previsto.

Por usuario final

El creciente número de empresas de dispositivos médicos llevó al dominio segmentario

Según el usuario final, el mercado se divide en empresas de dispositivos médicos,farmacéuticoy empresas de biotecnología, institutos académicos y de investigación, y otros.

El segmento de empresas de dispositivos médicos dominó el mercado en 2025. La creciente prevalencia de enfermedades crónicas, el aumento de los volúmenes de pruebas y el creciente número de empresas de dispositivos médicos son algunos de los factores vitales que respaldan el crecimiento segmentario en el mercado. Además, se espera que el segmento tenga una participación del 60,22% en 2026.

- Por ejemplo, según las estadísticas de 2025 publicadas por AdvaMed, hay alrededor de 6500 empresas de dispositivos médicos en los EE. UU.

Además, se prevé que los usuarios finales de las empresas farmacéuticas y de biotecnología crezcan a una tasa compuesta anual del 7,5% durante el período de estudio.

Perspectivas regionales del mercado de fabricación por contrato IVD

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America IVD Contract Manufacturing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte generó 7.130 millones de dólares, lo que contribuyó con el 36,26 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 7.550 millones de dólares en 2026. El predominio de la región se debe a distintos factores, incluida la creciente prevalencia de enfermedades crónicas, el creciente número de pruebas de diagnóstico in vitro, comoquímica clínicapruebas y otros, la infraestructura sanitaria desarrollada, los sólidos marcos regulatorios que respaldan las asociaciones de subcontratación entre los actores clave, y otros. En 2026, se estima que el mercado estadounidense alcanzará los 6.420 millones de dólares.

- Por ejemplo, según datos publicados por los Institutos Nacionales de Salud (NIH) en 2024, anualmente se realizan aproximadamente 3.300 millones de pruebas de diagnóstico in vitro en los EE. UU.

Europa y Asia Pacífico

El mercado europeo representó 6.160 millones de dólares en 2025, lo que representa el 31,33 % de la industria mundial, y se espera que alcance los 6.490 millones de dólares en 2026. Asia Pacífico registró un tamaño de mercado de 4.110 millones de dólares en 2025, capturando el 20,91 % de la cuota de mercado mundial, y se prevé que alcance los 4.330 millones de dólares en 2026. Otras regiones, como Europa y Asia Pacífico, se espera que sean testigos de un crecimiento considerable durante el período previsto. Durante el período de estudio, se prevé que la región europea registre una tasa de crecimiento del 6,4% y alcance una valoración de 6.160 millones de dólares en 2025. Un número cada vez mayor de pruebas de diagnóstico in vitro, avances tecnológicos crecientes, un ecosistema de diagnóstico sólido, un número cada vez mayor de CRO, mejora de la infraestructura sanitaria, aumento de las iniciativas gubernamentales y otros son algunos de los factores cruciales que contribuyen al crecimiento del mercado. Respaldados por estos factores, se espera que países como el Reino Unido registren una valoración de 1.040 millones de dólares, Alemania registre 1.410 millones de dólares y Francia registre 1.180 millones de dólares en 2026. Después de Europa, se estima que el mercado en Asia Pacífico alcanzará los 4.110 millones de dólares en 2025 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India alcanzará los 660 millones de dólares, mientras que se estima que China alcanzará los 1430 millones de dólares en 2026.

América Latina y Medio Oriente y África

América Latina representó 1.500 millones de dólares en 2025, lo que representa el 7,60 % de la cuota de mercado mundial, y se prevé que alcance los 1.570 millones de dólares en 2026. El mercado de Oriente Medio y África generó 770 millones de dólares en 2025, lo que representa el 3,90 % del panorama del mercado mundial, y se espera que alcance los 800 millones de dólares en 2026. Durante el período de estudio, las regiones de América Latina y Oriente Medio y África Se espera que experimentemos un crecimiento considerable en este mercado. Se espera que en 2025 el mercado latinoamericano alcance una valoración de 1.500 millones de dólares. La creciente prevalencia de enfermedades crónicas, la mayor conciencia sobre el diagnóstico temprano de enfermedades y las mejoras en la infraestructura sanitaria están impulsando la adopción de servicios de fabricación por contrato en estas regiones. En Oriente Medio y África, el CCG alcanzará un valor de 420 millones de dólares en 2025.

Panorama competitivo

Actores clave de la industria

Número creciente de asociaciones entre actores clave para respaldar su dominio

Una cartera de servicios sólida y diversificada para los servicios de fabricación por contrato de IVD, junto con una fuerte presencia de marca a nivel mundial, es uno de los factores vitales que respaldan el dominio de estas empresas en el mercado. Se espera que Thermo Fisher Scientific Inc., Argonaut Manufacturing Services Inc. y otros actores destacados estén en el mercado en 2024. Además, es probable que el creciente enfoque de los actores clave hacia adquisiciones y asociaciones entre otros actores respalde la cuota de mercado global de fabricación por contrato de IVD.

- Por ejemplo, en enero de 2025, Argonaut Manufacturing Services Inc., una organización de fabricación y desarrollo por contrato que presta servicios a las industrias biofarmacéutica y de ciencias biológicas, colaboró con Akoya Biosciences Inc. para desarrollar ensayos de DIV.

Otros actores clave, incluidos IVD Technologies y otros, también están creciendo en el mercado, impulsados principalmente por el creciente establecimiento de instalaciones para mejorar la presencia de su marca y fortalecer su posición en el mercado.

Lista de empresas clave de fabricación por contrato de IVD perfiladas

- Termo Fisher Scientific Inc.(A NOSOTROS.)

- Tecnologías IVD (EE. UU.)

- Argonaut Manufacturing Services Inc. (EE. UU.)

- Bio-Techne(A NOSOTROS.)

- Invetec(Australia)

- Merck KGaA(Alemania)

- Fujirebio (Japón)

- Celestica Inc.(Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2025 –Reghelps SRC, una organización de investigación por contrato (CRO), lanzó sus servicios integrales de investigación clínica para fabricantes globales de dispositivos médicos y dispositivos de diagnóstico in vitro (IVD) en la India. Esto ayudó a la empresa a aumentar la presencia de su marca.

- octubre 2025– Lords Mark Industries Ltd, unaorganización de fabricación por contrato, recibió pedidos de su gama de consumibles quirúrgicos, soportes ortopédicos y productos de higiene.

- Abril 2025 –T&D Diagnostics colaboró con Genenest, una empresa de biotecnología con sede en Noida, para fabricar su gama de diagnóstico en India, con el objetivo de fortalecer su presencia. En virtud de esta asociación estratégica, Genenest será un fabricante exclusivo en India de la gama de productos Starkwert de T&D.

- Septiembre 2025– STRATEC, una organización de investigación por contrato, asistió a la conferencia MEDICA en Alemania con el objetivo de aumentar la presencia de su marca en el mercado.

- noviembre 2021 –Biofortuna, socio especializado en desarrollo y fabricación por contrato, ha duplicado su capacidad de fabricación. Esto ayudó a la empresa a aumentar la presencia de su marca global.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado global de fabricación por contrato de IVD, centrándose en aspectos clave como empresas líderes, tipos de productos, tecnologías, tipos de servicios y usuarios finales. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,59% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo de producto · Instrumentos · Consumibles Por tecnología · Inmunodiagnóstico · Química Clínica · Diagnóstico Molecular · Hematología · Otros Por tipo de servicio · Servicios de Manufactura · Servicios de desarrollo de ensayos · Otros Por usuario final · Empresas de dispositivos médicos · Empresas farmacéuticas y biotecnológicas · Institutos Académicos y de Investigación · Otros Por región · América del Norte (por tipo de producto, por tecnología, por tipo de servicio, por usuario final y por país) o EE. UU. (por tipo de producto) o Canadá (por tipo de producto) · Europa (por tipo de producto, por tecnología, por tipo de servicio, por usuario final y por país/subregión) o Reino Unido (por tipo de producto) o Alemania (por tipo de producto) o Francia (por tipo de producto) o Italia (por tipo de producto) o España (Por tipo de producto) o Escandinavia (por tipo de producto) o Resto de Europa (Por tipo de producto) · Asia Pacífico (por tipo de producto, por tecnología, por tipo de servicio, por usuario final y por país/subregión) o China (por tipo de producto) o Japón (por tipo de producto) o India (por tipo de producto) o Australia (por tipo de producto) o Sudeste Asiático (por tipo de producto) o Resto de Asia Pacífico (por tipo de producto) · América Latina (Por tipo de producto, por tecnología, por tipo de servicio, por usuario final y por país/subregión) o Brasil (por tipo de producto) o México (Por tipo de producto) o Resto de América Latina (Por tipo de producto) · Medio Oriente y África (por tipo de producto, por tecnología, por tipo de servicio, por usuario final y por país/subregión) o GCC (por tipo de producto) o Sudáfrica (por tipo de producto) o Resto de Medio Oriente y África (por tipo de producto) |

Preguntas frecuentes

El tamaño del mercado mundial de fabricación por contrato de IVD se valoró en 19,66 mil millones de dólares en 2025 y se prevé que crezca de 20,74 mil millones de dólares en 2026 a 37,23 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,59% durante el período previsto.

En 2025, el valor del mercado regional de América del Norte se situó en 7.130 millones de dólares.

Al crecer a una tasa compuesta anual del 7,59%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por tipo de producto, el segmento de consumibles es el segmento líder en este mercado.

La creciente subcontratación de diagnósticos IVD es uno de los principales factores que impulsan el crecimiento del mercado.

Thermo Fisher Scientific Inc. y Argonaut Manufacturing Services Inc. son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

La creciente prevalencia de enfermedades crónicas, la creciente complejidad de los diagnósticos más nuevos y otros factores son algunos de los factores clave que se espera impulsen la adopción de estos servicios a nivel mundial.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 261

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados