Tamaño del mercado de pantallas médicas, participación y análisis de la industria, por tipo de dispositivo (pantallas de diagnóstico, pantallas quirúrgicas, pantallas dentales y otros), por tamaño del panel (hasta 22 pulgadas, 23 a 26 pulgadas y más de 41 pulgadas), por resolución (hasta 2 MP, 2,1 a 4 MP, 4,1 a 8 MP y más de 8 MP), por usuario final (hospitales y ASC, centros de diagnóstico por imágenes, clínicas dentales, y otros), y Pronóstico Regional, 2026-2034

Tamaño del mercado de pantallas médicas y perspectivas futuras

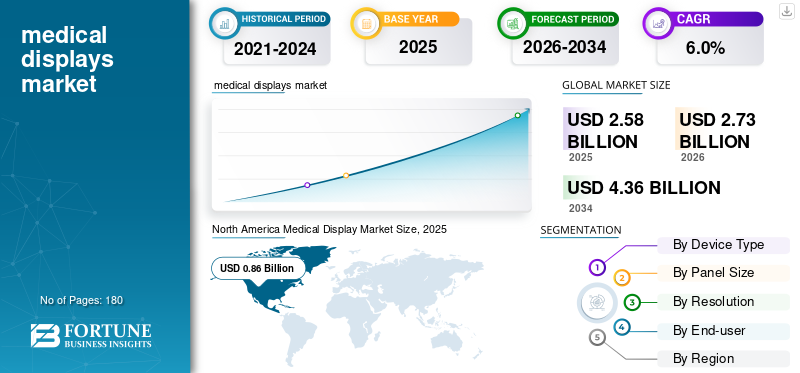

El tamaño del mercado mundial de pantallas médicas se valoró en 2,58 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,73 mil millones de dólares en 2026 a 4,36 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,0% durante el período previsto. América del Norte dominó el mercado de exhibidores médicos con una participación de mercado del 33,33% en 2025.

Las pantallas médicas son monitores especializados diseñados para diagnóstico, visualización de imágenes clínicas, cirugía y revisión de pacientes, con características de rendimiento como alto brillo, precisión en escala de grises, calibración DICOM, luminancia estable y consistencia de imagen a largo plazo. El mercado global está creciendo rápidamente, impulsado principalmente por la transición a sistemas de gestión de imágenes digitales que requieren monitores grandes y de alto brillo en los hospitales. Como resultado, los centros de atención médica están actualizando sus pantallas CCFL obsoletas y que no cumplen con las normas a LED u OLED calibrados con DICOM.muestrapara cumplir con estrictos requisitos normativos y de calidad de imagen.

Además, Barco, EIZO Inc. y Sony tuvieron la mayor participación de mercado en 2025 debido a su cartera diversificada y su sólida reputación de marca.

Descargar muestra gratuita para conocer más sobre este informe.

MERCADO DE EXHIBICIONES MÉDICAS Conclusiones clave

- Tamaño del mercado en 2025: 2.580 millones de dólares

- Tamaño del mercado en 2026: 2.730 millones de dólares

- Tamaño del mercado previsto para 2034: 4.360 millones de dólares

- CAGR: 6,0% entre 2026 y 2034

- América del Norte dominó el mercado de exhibidores médicos con una participación de mercado del 33,33% en 2025.

- El segmento de 23 a 26 pulgadas representó la mayor cuota de mercado y se espera que posea el 45,1% en 2026.

- El segmento de hospitales y ASC lideró el mercado y se prevé que represente el 59,9% del mercado en 2026.

América del norte

América del Norte representó la mayor parte de los ingresos en 2024, valorados en 820 millones de dólares, y también dominó en 2025 con un valor de 860 millones de dólares. La sólida infraestructura de la región está generando grandes volúmenes de procedimientos quirúrgicos y de diagnóstico.

Europa

Se prevé que Europa registre una tasa de crecimiento del 5,4% durante el período previsto, alcanzando los 770 millones de dólares en 2026 debido a los flujos de trabajo de radiología establecidos y al uso generalizado de CT, MRI y PET en los sistemas sanitarios avanzados.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 610 millones de dólares para 2026, respaldado por la ampliación de la infraestructura sanitaria y el aumento de las inversiones en atención sanitaria digital.

A NOSOTROS.

Se prevé que el mercado alcance los 780 millones de dólares en 2026, lo que representa aproximadamente el 28,5 % del mercado mundial, respaldado por políticas de reembolso favorables y volúmenes de procedimientos en aumento.

Japón

Se prevé que el mercado genere 170 millones de dólares en ingresos para 2026, lo que representa casi el 6,2 % del mercado mundial, impulsado por la adopción continua de tecnología sanitaria.

Leer más

TENDENCIAS DEL MERCADO DE EXHIBICIONES MÉDICAS

El cambio hacia pantallas de alta resolución, centradas en el flujo de trabajo y listas para IA emergerá como una tendencia clave

Actualmente, los actores clave están enfatizando una mayor resolución, paneles más amplios y optimización de imágenes mamarias, visualización multivista y visualización quirúrgica habilitada por IA. Están posicionando pantallas como parte de un flujo de trabajo clínico más amplio que incluye integración con PACS y sistemas de gestión de imágenes, así como plataformas de quirófano preparadas para el futuro.

- Por ejemplo, en enero de 2021, Barco lanzó la pantalla de diagnóstico Nio Fusion de 12 MP, un sistema versátil de 12 MP para PACS e imágenes mamarias que admite múltiples modalidades con conmutación KVM y calibración DICOM.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Adopción creciente de modalidades avanzadas de imágenes médicas para impulsar la expansión del mercado

En los últimos años, ha habido un aumento significativo en los procedimientos de diagnóstico por imágenes, incluidas la resonancia magnética, la mamografía, la tomografía computarizada, la ecografía y la endoscopia, lo que ha impulsado una fuerte demanda de pantallas médicas de alta resolución compatibles con DICOM para una revisión y diagnóstico precisos de las imágenes. En respuesta, los principales fabricantes están desarrollando nuevos productos y estableciendo asociaciones con fabricantes de sistemas de imágenes para ampliar su alcance en todo el mundo. Se espera que estos factores impulsen el crecimiento del mercado mundial de pantallas médicas.

- Por ejemplo, los datos del Centro Nacional de Información Biotecnológica (NCBI) de agosto de 2024 muestran que en el año fiscal 2022-2023 se realizaron alrededor de 6,4 millones de tomografías computarizadas financiadas con fondos públicos, lo que equivale a 160,2 exploraciones por cada 1000 personas en promedio, un 9,0% más que en 2015.

RESTRICCIONES DEL MERCADO

El alto costo de las pantallas de grado médico restringirá el crecimiento del mercado

A pesar de la fuerte demanda de pantallas médicas, el aumento del costo plantea un obstáculo importante para una adopción amplia, especialmente en hospitales y centros de diagnóstico más pequeños. Estas pantallas deben cumplir con regulaciones y estándares rigurosos, lo que aumenta los costos generales de producción y calibración. Además, las necesidades continuas de recalibración y mantenimiento aumentan los costos totales de propiedad, lo que se espera que obstaculice la expansión del mercado en los próximos años.

- Por ejemplo, en diciembre de 2024, Carrot Medical introdujo sistemas completos de integración de pantallas grandes, con un precio de entre 100 000 y 200 000 dólares para instalaciones completas llave en mano.

OPORTUNIDADES DE MERCADO

Expansión de la telemedicina para ofrecer oportunidades lucrativas

En los últimos años, el auge de la telemedicina,patología digital, y las imágenes de diagnóstico basadas en inteligencia artificial han abierto importantes oportunidades de crecimiento para las pantallas médicas. La creciente necesidad de herramientas de visualización de alta resolución, colores precisos y accesibles de forma remota también está impulsando la demanda de monitores médicos OLED, 4K/8K y habilitados para la nube de última generación. Se espera que esto impulse la expansión del mercado en los próximos años.

- Por ejemplo, en abril de 2024, un análisis de la Facultad de Medicina de Harvard indicó que la ampliación de los servicios de telemedicina mejoró la calidad y la accesibilidad de la atención, al tiempo que provocó solo un ligero aumento en el gasto.

DESAFÍOS DEL MERCADO

Obsolescencia tecnológica, carga de integración y presión de precios para desafiar la expansión del mercado

Las rápidas actualizaciones de la tecnología de paneles, los estándares de interfaz y los requisitos específicos de las aplicaciones pueden acortar la relevancia percibida de los productos, obligando a las empresas clave a invertir en actividades de I+D. Los hospitales deben garantizar continuamente la compatibilidad entre pantallas, placas gráficas, visores PACS, software de calibración y flujos de trabajo especializados, lo que complica aún más la implementación en grandes empresas. Además, las marcas establecidas y los fabricantes nacionales centrados en los costos están intensificando la competencia, lo que se espera que desafíe la expansión del mercado.

Análisis de segmentación

Por tipo de dispositivo

Aumento de los volúmenes de imágenes de diagnóstico para impulsar el crecimiento del segmento de pantallas de diagnóstico

Según el tipo de dispositivo, el mercado se segmenta en pantallas de diagnóstico, pantallas quirúrgicas, pantallas dentales y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de pantallas de diagnóstico representó la mayor participación de mercado mundial de pantallas médicas en 2025. El crecimiento del segmento se atribuye al aumento de los volúmenes de imágenes de diagnóstico y a los requisitos obligatorios de calibración DICOM, que se espera que impulsen una mayor adopción de estas pantallas en los departamentos de radiología.

- Por ejemplo, el Journal of the American College of Radiology (JACR) pronosticó en febrero de 2025 que la utilización de imágenes en 2055 sería entre un 16,9% y un 26,9% mayor que los niveles de 2023, suponiendo que las tasas de uso per cápita se mantuvieran estables.

Además, se prevé que el segmento de pantallas quirúrgicas crezca a una tasa compuesta anual del 6,5% durante el período de pronóstico.

Por tamaño de panel

Número creciente de procedimientos quirúrgicos para impulsar el crecimiento del segmento de 23 a 26 pulgadas

Por tamaño de panel, el mercado se segmenta en hasta 22 pulgadas, 23 a 26 pulgadas y más de 41 pulgadas.

El segmento de 23 a 26 pulgadas representó la mayor cuota de mercado en 2025. El crecimiento del segmento se atribuye a un mayor uso de estas pantallas en procedimientos quirúrgicos. Además, se espera que el creciente número de procedimientos quirúrgicos impulse la adopción de estas pantallas. Además, se estima que el segmento tendrá una participación del 45,1% en 2026.

- Por ejemplo, Tomar Orthopaedics informó en noviembre de 2025 que en EE. UU. se realizan más de 700 000 artroscopias de rodilla al año, en comparación con 150 000 en el Reino Unido.

Además, se prevé que el segmento de hasta 22 pulgadas crezca a una tasa compuesta anual del 5,0% durante el período previsto.

Por Resolución

Uso elevado de pantallas de 2,1 a 4 MP en los departamentos de radiología para impulsar laCrecimiento del segmento

Por resolución, el mercado se clasifica en hasta 2MP, 2,1–4MP, 4,1–8MP y más de 8MP.

El segmento de 2,1 a 4 MP representó la mayor cuota de mercado en 2025. Estas resoluciones se adaptan bien a las aplicaciones de radiología general, tomografía computarizada, resonancia magnética y ultrasonido y se adoptan ampliamente en los departamentos de radiología. La adopción se debe a que proporcionan suficiente densidad de píxeles para un análisis detallado de imágenes a un costo menor que las alternativas de 5MP u 8MP. Se espera que esta asequibilidad impulse la expansión del segmento durante el período previsto. Además, se prevé que el segmento tenga una participación del 36,2% en 2026.

Además, se espera que el segmento de 4,1 a 8 MP crezca a una tasa compuesta anual del 6,6% durante el período previsto.

Por usuario final

Aumento del volumen quirúrgico en hospitales y ASC para impulsar el crecimiento del segmento

Según el usuario final, el mercado se segmenta en centros de diagnóstico por imágenes, hospitales y ASC,dentalclínicas y otros.

En 2025, el segmento de hospitales y ASC lideró el mercado por usuario final. Ha habido un aumento en los volúmenes quirúrgicos en ASC y hospitales, lo que impulsó el uso de pantallas médicas en estos entornos y contribuyó al crecimiento del segmento en los próximos años. Además, se espera que el segmento tenga una participación del 59,9% en 2026.

Además, se estima que el segmento de centros de diagnóstico por imágenes aumentará a una tasa compuesta anual del 6,4% durante el período de análisis.

Perspectiva regional del mercado de pantallas médicas

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Medical Display Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representó la mayor parte de los ingresos en 2024, valorados en 820 millones de dólares, y también dominó en 2025 con un valor de 860 millones de dólares. La sólida infraestructura de la región está generando grandes volúmenes de procedimientos quirúrgicos y de diagnóstico. Además, se espera que las sólidas políticas de reembolso de EE. UU. impulsen la utilización de pantallas al aumentar las tasas de procedimiento.

- Por ejemplo, los datos de los Centros de Servicios de Medicare y Medicaid de marzo de 2026 muestran que Medicare reembolsa la mayoría de los procedimientos quirúrgicos, cubriendo la operación y las visitas postoperatorias dentro de un período global de 10 o 90 días.

Mercado de exhibidores médicos de EE. UU.

En 2026, se prevé que Estados Unidos alcance los 780 millones de dólares, lo que representa aproximadamente el 28,5 % del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 5,4 % durante el período previsto, la tercera más alta a nivel mundial, alcanzando los 770 millones de dólares en 2026. El crecimiento se atribuye a los flujos de trabajo de radiología establecidos y al uso generalizado de CT, MRI y PET en sistemas de salud avanzados en países como Alemania, el Reino Unido y Francia.

Mercado de exhibidores médicos del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 150 millones de dólares en 2026, lo que representa aproximadamente el 5,4% de los ingresos globales.

Mercado de exhibiciones médicas de Alemania

Se espera que el mercado alemán alcance los 170 millones de dólares en 2026, lo que representa aproximadamente el 6,2 % de los ingresos mundiales.

Asia Pacífico

Para 2026, se prevé que el mercado de Asia Pacífico alcance aproximadamente 610 millones de dólares, lo que lo convertirá en el segundo mercado más grande del mundo. El crecimiento se atribuye a la ampliación de la infraestructura sanitaria y a la creciente inversión en atención sanitaria digital en China, India, Japón, Corea del Sur, Australia y el sudeste asiático.

Mercado de exhibiciones médicas de Japón

Se prevé que el mercado japonés genere aproximadamente 170 millones de dólares en ingresos para 2026, lo que representa casi el 6,2 % del mercado mundial.

Mercado de pantallas médicas de China

Se prevé que el mercado chino alcanzará alrededor de 220 millones de dólares estadounidenses en 2026, lo que representa casi el 7,9 % de los ingresos mundiales.

Mercado de exhibiciones médicas de la India

Se espera que el mercado de la India alcance aproximadamente 100 millones de dólares estadounidenses para 2026, lo que representa alrededor del 3,7% de los ingresos del mercado mundial.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Oriente Medio y África experimenten un crecimiento moderado, y se estima que el mercado de América Latina alcanzará aproximadamente 260 millones de dólares estadounidenses para 2026. El crecimiento está respaldado por la expansión gradual de hospitales privados, centros de diagnóstico e infraestructura de atención especializada, especialmente en áreas urbanas.

Mercado de pantallas médicas del CCG

Para 2026, se estima que el mercado del CCG alcanzará aproximadamente 0,08 mil millones de dólares, lo que representa alrededor del 2,8% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólidas carteras de productos combinadas con una amplia distribución para solidificar el dominio del mercado de las empresas líderes

En 2025, Barco, EIZO Inc. y Sony tenían la mayor cuota de mercado global. Esta participación se atribuye a su presencia establecida en radiología y visualización quirúrgica, amplias carteras de productos y relaciones de larga data con hospitales y centros de imágenes.

Además, otros actores importantes están ampliando su presencia geográfica mediante la firma de asociaciones estratégicas y acuerdos de adquisición. Además, están lanzando nuevos productos para ampliar su cartera de productos y fortalecer su participación de mercado.

LISTA DE EMPRESAS CLAVE DE EXHIBICIONES MÉDICAS PERFILADAS

- barco(Bélgica)

- EIZO Inc.(Japón)

- Sony (Japón)

- Siemens Healthineers (Alemania)

- BenQ tecnología médica Corp.(Taiwán)

- Electrónica LG(Corea del Sur)

- Corporación NEC (Japón)

- Advantech Co., Ltd. (Taiwán)

- Double Black Imaging Inc. (EE. UU.)

- TRU-Vu Monitors, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:LG Electronics presentó el monitor quirúrgico 4K 32HS710S de 31,5 pulgadas, equipado con funciones inteligentes como modos de imagen preestablecidos, conmutación de entrada de conmutación por error y durabilidad mejorada para optimizar los flujos de trabajo quirúrgicos.

- Agosto de 2025:Sony lanzó el LMD-43M1MD, un monitor quirúrgico Mini LED 4K 2D de 43 pulgadas para una visibilidad superior en el quirófano. Cuenta con certificación VESA DisplayHDR 1000, brillo máximo de 2000 cd/m², contraste de 1.000.000:1, tecnología antirreflectante y conectividad versátil.

- Octubre de 2024:Barco lanzó la solución de visualización insignia Coronis OneLook para radiología mamaria el primer día del Mes de Concientización sobre el Cáncer de Mama de este año.

- Agosto de 2024:EIZO Inc. lanzó RadiForce RX670, un radiológico de 30 pulgadas y 6 MPtelerradiologíaMonitor con base USB-C y luz cómoda.

- Mayo de 2024:Barco presentó en RSNA la herramienta DL Precise impulsada por IA para la segmentación de lesiones mediante imágenes mamarias en todas las modalidades, además de las nuevas pantallas Nio y Eonis de 8 MP con capacidades multimedia para una colaboración clínica fluida.

- Abril de 2024:LG Electronics amplió su oferta de dispositivos médicos con el monitor de diagnóstico 21HQ613D de 5MP, que recientemente recibió la aprobación de la FDA en los EE. UU.

- Abril de 2024:EIZO Inc. lanzó el CuratOR LX2420-T, un monitor táctil Full HD de 23,8 pulgadas con brillo de 600 cd/m² y compatibilidad con DICOM para quirófanos y radiología intervencionista.

COBERTURA DEL INFORME

El informe ofrece un análisis exhaustivo de todos los segmentos del mercado, examinando los impulsores clave, las tendencias en evolución, las oportunidades de crecimiento, las restricciones y los desafíos que influyen en el panorama del mercado. Además, proporciona información sobre los desarrollos tecnológicos, los volúmenes de procedimientos clave, los principales desarrollos de la industria, el análisis de la participación de mercado y los perfiles detallados de las empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,0% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de dispositivo, tamaño del panel, resolución, usuario final y región |

| Por tipo de dispositivo |

|

| Por tamaño de panel |

|

| Por Resolución |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.580 millones de dólares en 2025 y se prevé que alcance los 4.360 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 860 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,0% durante el período previsto de 2026-2034.

El segmento de pantallas de diagnóstico lideró el mercado por tipo de dispositivo en 2025.

Un factor clave que impulsa el mercado es la creciente adopción de modalidades avanzadas de imágenes médicas.

Barco, EIZO Inc. y Sony son los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados