Tamaño del mercado de equipos de micromecanizado, participación y análisis de la industria, por tipo de máquina (microfresado y microtorneado, micromecanizado láser, mecanizado por descarga eléctrica (EDM), mecanizado electroquímico (ECM), micromecanizado por chorro de agua, micromecanizado híbrido y otros), por aplicación (perforación, corte, estructuración de superficies, microsoldadura/unión y marcado y grabado), por industria de uso final (semiconductores y electrónica, dispositivos médicos, Automotriz, aeroespacial y defensa, óptica y fotónica, energía y potencia, manufactura general y ot

Tamaño del mercado de equipos de micromaquinado y perspectivas futuras

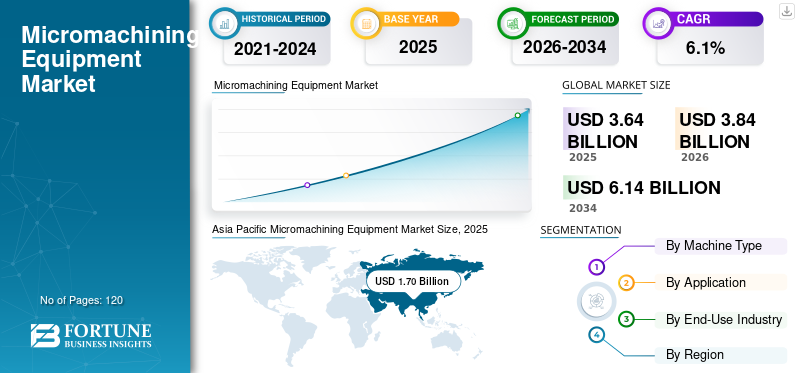

El tamaño del mercado mundial de equipos de micromecanizado se valoró en 3,64 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,84 mil millones de dólares en 2026 a 6,14 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,1% durante el período previsto. Asia Pacífico dominó el mercado de equipos de micromecanizado con una cuota de mercado del 46,70% en 2025.

Los equipos de micromecanizado se adoptan cada vez más en la fabricación avanzada de semiconductores y productos electrónicos para permitir un procesamiento de materiales ultrapreciso con defectos mínimos y una alta repetibilidad. Estos sistemas están diseñados para operar en entornos controlados, aprovechando tecnologías láser ultrarrápidas, sistemas de movimiento de precisión ycontrol avanzado de procesospara realizar microperforación, corte y estructuración de superficies en etapas críticas de producción, como corte en cubitos de obleas, fabricación de PCB y embalaje avanzado. La creciente complejidad de las arquitecturas de semiconductores, incluidos los circuitos integrados 3D y la integración heterogénea, está intensificando las crecientes demandas e impulsando la necesidad de soluciones de micromecanizado de alta precisión. La expansión de las aplicaciones en dispositivos médicos y electrónica, junto con los crecientes requisitos de componentes aeroespaciales en el sector aeroespacial y de defensa, está acelerando aún más la adopción. La expansión de la capacidad de fabricación de semiconductores y la creciente demanda de interconexiones de alta densidad respaldan procesos de fabricación precisos que mantienen estrictos estándares de calidad y rendimiento. Las crecientes inversiones en fábricas de próxima generación y el cambio hacia la fabricación inteligente están impulsando aún más el crecimiento del mercado en Asia Pacífico, América del Norte y Europa, donde los fabricantes están dando prioridad a la alta precisión, la escalabilidad y la optimización de procesos.

- Por ejemplo, en febrero de 2026, LPKF Laser & Electronics AG presentó sistemas avanzados de micromecanizado láser para aplicaciones de PCB y semiconductores, con precisión mejorada y capacidades de procesamiento de alta velocidad para respaldar la fabricación de productos electrónicos de próxima generación.

TRUMPF Group, Coherent Corp., GF Machining Solutions, LPKF Laser & Electronics AG y Han's Laser Technology Industry Group Co., Ltd. se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo se ve reforzado por una sólida experiencia en tecnologías de fabricación de precisión, capacidades avanzadas de láser y micromecanizado, innovación continua en sistemas de procesamiento de alta precisión y colaboraciones estratégicas con fabricantes de semiconductores y productos electrónicos para abordar los requisitos cambiantes de miniaturización y rendimiento.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE EQUIPOS DE MICROMACADO

La creciente adopción de láseres ultrarrápidos y control de procesos impulsado por IA está transformando las capacidades de los equipos de micromecanizado

La demanda de equipos de micromecanizado está cada vez más determinada por la necesidad de una mayor precisión, un impacto térmico reducido y la capacidad de procesar materiales complejos y avanzados en las industrias de semiconductores, médica y electrónica. Los fabricantes se están centrando en implementar tecnologías láser ultrarrápidas, como sistemas de femtosegundos y picosegundos, combinados con control de procesos impulsado por IA para mejorar la precisión del mecanizado y la calidad de la superficie. Este cambio permite la estructuración precisa de materiales frágiles y sensibles como el vidrio, la cerámica y el silicio sin inducir microfisuras ni zonas afectadas por el calor. Además, la creciente presión para lograr mayores rendimientos y minimizar el desperdicio de material está impulsando inversiones en soluciones de micromecanizado inteligentes capaces de monitoreo en tiempo real, control adaptativo de parámetros y mantenimiento predictivo. Las industrias también están dando prioridad a sistemas flexibles y automatizados que puedan integrarse perfectamente en líneas de producción de alto rendimiento y al mismo tiempo respaldar la escalabilidad para los requisitos de fabricación en evolución. Estos avances están remodelando la dinámica del mercado a medida que las empresas hacen la transición haciafabricación inteligenteecosistemas que mejoran la eficiencia del proceso, reducen los defectos y mejoran la productividad general. Los fabricantes de equipos están respondiendo desarrollando plataformas de micromecanizado de próxima generación con mayor precisión, velocidades de procesamiento más rápidas y capacidades avanzadas de integración digital.

- Por ejemplo, en junio de 2025, TRUMPF Group presentó soluciones de micromecanizado láser ultrarrápido con monitoreo de procesos integrado en tiempo real, diseñadas para mejorar la precisión y el rendimiento en aplicaciones de fabricación de semiconductores y dispositivos médicos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de procesamiento avanzado de materiales y fabricación de próxima generación impulsará el crecimiento del mercado

El crecimiento del mercado de equipos de micromecanizado está ganando fuerte impulso a medida que las industrias requieren cada vez más un procesamiento preciso de materiales avanzados y difíciles de mecanizar, como carburo de silicio, zafiro, cerámica y sustratos compuestos. La rápida evolución de las tecnologías de semiconductores, incluidos los empaquetados avanzados, las arquitecturas de chiplets y las interconexiones de alta densidad, está impulsando la necesidad de procesos de fabricación ultraprecisos a microescala. Además, la expansión de las aplicaciones en fotónica, MEMS y microóptica está acelerando la demanda de soluciones de micropatrones y estructuración de superficies de alta precisión. Los fabricantes también se están centrando en mejorar la repetibilidad de los procesos y reducir los defectos, lo que lleva a una mayor adopción de sistemas con capacidades integradas de monitoreo y control adaptativo. El creciente cambio hacia vehículos eléctricos y sensores avanzados está respaldando aún más la demanda de micromecanizado en componentes de baterías y módulos electrónicos. A medida que los entornos de producción se vuelven más complejos y dependen de la calidad, las industrias están invirtiendo en equipos de alto rendimiento que permiten una precisión, escalabilidad y utilización eficiente de materiales consistentes en aplicaciones de fabricación de alto valor.

- Por ejemplo, en abril de 2025, Coherent Corp. amplió su cartera de sistemas láser ultrarrápidos diseñados para el micromecanizado de precisión de materiales avanzados, respaldando aplicaciones en envases de semiconductores ymicroelectrónica

RESTRICCIONES DEL MERCADO

Sensibilidad del proceso y limitaciones específicas del material para desafiar la adopción del mercado

La adopción de equipos de micromecanizado está limitada por la alta sensibilidad de los procesos a las propiedades de los materiales, las condiciones ambientales y la configuración de parámetros, lo que puede afectar significativamente la calidad y consistencia de la producción. Las variaciones en la composición del material, el espesor y el comportamiento térmico a menudo requieren una calibración precisa y una optimización del proceso, lo que aumenta el tiempo de configuración y la complejidad operativa. En aplicaciones que involucran materiales frágiles o de múltiples capas, desafíos como microfisuras, formación de rebabas y zonas afectadas por el calor pueden limitar la eficiencia y el rendimiento del proceso. Además, mantener un rendimiento constante en diferentes lotes de producción requiere sistemas de control avanzados y experiencia especializada, que puede no estar disponible en todos los entornos de fabricación. La dependencia de condiciones operativas altamente controladas y conocimientos especializados de procesos puede crear barreras para una adopción generalizada, particularmente entre los fabricantes más pequeños. Estos desafíos se amplifican aún más en entornos de producción de alto volumen donde incluso las desviaciones menores pueden provocar pérdidas de calidad significativas, lo que hace que la estabilidad y la repetibilidad del proceso sean preocupaciones críticas para los usuarios finales.

OPORTUNIDADES DE MERCADO

Ampliación de aplicaciones en electrónica avanzada y microfabricación médica creando nuevas vías de crecimiento

Una oportunidad emergente en el mercado es la creciente demanda de empaques de semiconductores avanzados y tecnologías de interconexión de alta densidad, que requieren capacidades de procesamiento de materiales ultraprecisas. A medida que las arquitecturas de chips evolucionan hacia chiplets, apilamiento 3D e integración heterogénea, los fabricantes confían en soluciones de micromecanizado para microperforación, formación de vías y estructuración de patrones finos con un impacto térmico mínimo. Además, el rápido crecimiento de la microelectrónica, incluidos sensores, dispositivos MEMS y productos electrónicos de consumo compactos, está impulsando la necesidad de procesos de fabricación repetibles y de alta precisión. La expansión del vidrio y el uso de sustratos avanzados en la electrónica está creando aún más la demanda de sistemas de micromecanizado láser sin contacto y de alta precisión. Los fabricantes también se están centrando en desarrollar equipos capaces de manejar geometrías complejas y procesamiento de múltiples materiales manteniendo al mismo tiempo el rendimiento y el rendimiento. Estas tendencias permiten a los usuarios finales mejorar las capacidades de producción, reducir los defectos y respaldar el desarrollo de productos de próxima generación, creando importantes oportunidades de crecimiento en los ecosistemas de fabricación de semiconductores y productos electrónicos.

- Por ejemplo, en octubre de 2025, LPKF Laser & Electronics AG destacó los 25 años de innovación de ProtoLaser, enfatizando el desarrollo continuo desde sistemas láser infrarrojos hasta sistemas láser de picosegundos para aplicaciones de fabricación de electrónica de precisión.

DESAFÍOS DEL MERCADO

La variabilidad del proceso y la sensibilidad a la precisión entre materiales afectan la eficiencia operativa

Un desafío clave en el mercado es la alta sensibilidad de los procesos de mecanizado a las variaciones en las propiedades de los materiales y las condiciones operativas, que pueden afectar la precisión y la consistencia. Diferentes materiales, como metales, vidrio, cerámica y compuestos, responden de manera diferente a las técnicas de mecanizado, lo que requiere ajustes precisos de los parámetros para evitar defectos como microfisuras, capas refundidas o daños térmicos. Incluso las desviaciones menores en la configuración del proceso pueden generar inconsistencias en el tamaño de las características y la calidad de la superficie, particularmente en aplicaciones de alta precisión. Además, mantener la repetibilidad en grandes volúmenes de producción requiere sistemas avanzados de monitoreo y control, lo que aumenta la complejidad operativa. La necesidad de contar con experiencia calificada para optimizar los parámetros de mecanizado y garantizar un rendimiento estable aumenta aún más los desafíos de implementación. Estos factores pueden afectar la productividad y limitar la capacidad de los fabricantes para lograr resultados consistentes, particularmente en aplicaciones que involucran geometrías complejas y entornos de procesamiento de múltiples materiales.

Análisis de segmentación

Por tipo de máquina

El segmento de micromecanizado láser es líder por ser la tecnología más ampliamente adoptada en aplicaciones de fabricación de alta precisión

Por tipo de máquina, el mercado se segmenta en microfresado y microtorneado, micromecanizado láser, mecanizado por descarga eléctrica (EDM), mecanizado electroquímico (ECM), micromecanizado por chorro de agua, micromecanizado híbrido y otros.

El micromecanizado láser tuvo la mayor cuota de mercado de equipos de micromecanizado, ya que representa la solución tecnológicamente más avanzada y más ampliamente adoptada para el procesamiento de materiales de alta precisión en industrias como la de semiconductores, electrónica y dispositivos médicos. Los sistemas basados en láser se utilizan ampliamente debido a su capacidad para ofrecer mecanizado sin contacto, de alta velocidad y de alta precisión con un impacto térmico mínimo, lo que los hace ideales para procesar materiales delicados y avanzados como silicio, vidrio ycerámica. La demanda es particularmente fuerte en la fabricación de semiconductores y la electrónica avanzada, donde la perforación, el corte y la estructuración a microescala son fundamentales para lograr una integración de alta densidad y un rendimiento superior del producto. Los sistemas de micromecanizado láser ofrecen mayor flexibilidad y capacidades de automatización en comparación con las técnicas convencionales, lo que respalda aún más su adopción generalizada. A medida que las industrias continúan centrándose en la miniaturización y la fabricación impulsada por la precisión, existe una integración cada vez mayor de los sistemas láser con plataformas de control avanzado y monitoreo en tiempo real, lo que permite una mayor estabilidad del proceso, un mayor rendimiento y una mayor eficiencia de producción.

- Por ejemplo, en julio de 2025, United Machining SA destacó los avances en sus capacidades de micromecanizado y texturizado láser para aplicaciones de fabricación de moldes y herramientas de precisión, lo que respalda los requisitos de estructuración de superficies de alta precisión.

El micromecanizado híbrido es el segmento de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 6,7% durante el período previsto. El crecimiento de este segmento está impulsado por la creciente necesidad de combinar múltiples tecnologías de mecanizado, como el láser con procesos mecánicos o electroerosión, para lograr una mayor precisión, una mejor calidad de la superficie y una mayor eficiencia de procesamiento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Segmento de perforación liderado porque permite la formación de microagujeros de alta precisión en aplicaciones de semiconductores y electrónica

Por aplicación, el mercado se segmenta en perforación, corte, estructuración de superficies, microsoldadura/unión y marcado y grabado.

La perforación tenía la mayor participación del mercado, impulsada por su papel fundamental al permitir la formación de microagujeros de alta precisión en industrias comosemiconductores, electrónica y dispositivos médicos. Los procesos de perforación por micromecanizado se utilizan ampliamente para aplicaciones como la formación de microvías de PCB, el procesamiento de obleas de semiconductores y la fabricación de componentes de precisión, donde se requieren orificios extremadamente pequeños y precisos. Estos sistemas permiten una perforación repetible, de alta velocidad y sin contacto con una deformación mínima del material, lo que los hace ideales para procesar materiales avanzados como silicio, vidrio y compuestos. La demanda es particularmente fuerte en la fabricación de productos electrónicos y semiconductores, donde la creciente miniaturización de los dispositivos y una mayor densidad de circuitos requieren soluciones de perforación precisas y confiables.

La estructuración de superficies es el segmento de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 7,0% durante el período proyectado. El crecimiento de este segmento está impulsado por la creciente demanda de modificación de superficies funcionales en aplicaciones como microóptica, implantes médicos y electrónica avanzada. La estructuración de superficies permite crear patrones y texturizar con precisión a microescalas, lo que mejora el rendimiento del producto, mejora las propiedades de adhesión y permite funcionalidades avanzadas, lo que la convierte en un área clave de innovación en aplicaciones de micromecanizado.

Por industria de uso final

El segmento de semiconductores y electrónica lidera porque representa la mayor demanda de aplicaciones de microfabricación de alta precisión

Por industria de uso final, el mercado se segmenta en semiconductores y electrónica, dispositivos médicos, automoción, aeroespacial y defensa, óptica y fotónica, energía y potencia, fabricación en general y otros.

Los semiconductores y la electrónica ocuparon la mayor parte del mercado de equipos de micromecanizado, impulsado por la creciente demanda de procesos de fabricación de alta precisión necesarios en dispositivos semiconductores y componentes electrónicos avanzados. Las tecnologías de micromecanizado se utilizan ampliamente para aplicaciones como corte de obleas, perforación por microvía, modelado de películas delgadas y corte de precisión de sustratos, lo que permite la producción de dispositivos electrónicos compactos y de alto rendimiento. La demanda es particularmente fuerte en la fabricación de semiconductores, donde la reducción del tamaño de los nodos, el aumento de la densidad de los circuitos y la adopción de tecnologías de embalaje avanzadas requieren soluciones de procesamiento de materiales extremadamente precisas y confiables. Además, el rápido crecimiento de la electrónica de consumo, los dispositivos de comunicación y los sistemas informáticos de alto rendimiento está impulsando aún más la necesidad de equipos de micromecanizado capaces de ofrecer una precisión constante y un alto rendimiento.

Los dispositivos médicos es el segmento de más rápido crecimiento y se prevé que se expandirá a una tasa compuesta anual del 6,3% durante el período previsto. El crecimiento de este segmento está impulsado por la creciente demanda de instrumentos quirúrgicos mínimamente invasivos, dispositivos implantables y componentes a microescala que requieren una precisión extremadamente alta y una calidad de superficie superior. El micromecanizado permite la fabricación de geometrías complejas y características finas en materiales biocompatibles, lo que respalda la innovación y las mejoras de rendimiento en tecnologías médicas avanzadas.

Perspectivas regionales del mercado de equipos de micromaquinado

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Asia Pacífico

[gKArtTwaaVs]

Asia Pacífico sigue siendo el mercado de equipos de micromecanizado de más rápido crecimiento, con ingresos valorados en 1,70 mil millones de dólares en 2025. Asia Pacífico continúa dominando el mercado, impulsado por una rápida industrialización, una fuerte presencia de fabricación de semiconductores y la expansión de las industrias de electrónica e ingeniería de precisión en economías clave como China, Japón, Corea del Sur e India. El crecimiento de la región está respaldado principalmente por el aumento de las inversiones en la fabricación de semiconductores y la creciente demanda de productos miniaturizados.componentes electronicosy la necesidad de soluciones de procesamiento de materiales de alta precisión. China lidera el mercado regional debido a su base de fabricación a gran escala y la creciente adopción de tecnologías avanzadas de micromecanizado en la producción de productos electrónicos y semiconductores, mientras que Japón y Corea del Sur se caracterizan por fuertes capacidades tecnológicas y una alta demanda de fabricación de precisión. Los mercados emergentes como India y el Sudeste Asiático están siendo testigos de una creciente adopción de equipos de micromecanizado a medida que las industrias se centran en mejorar la eficiencia de la producción, mejorar la calidad del producto y apoyar el desarrollo de capacidades de fabricación avanzadas.

Mercado de equipos de micromecanizado de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 700 millones de dólares, lo que representa aproximadamente el 18,2 % de las ventas mundiales.

Mercado japonés de equipos de micromecanizado

Se estima que el mercado japonés alcanzará unos 210 millones de dólares en 2026, lo que representará aproximadamente el 5,5% de las ventas mundiales.

Mercado de equipos de micromecanizado de la India

Se estima que el mercado indio alcanzará alrededor de 320 millones de dólares en 2026, lo que representa aproximadamente el 8,4% de las ventas mundiales.

América del norte

El mercado de América del Norte representó más de 720 millones de dólares en ingresos en 2025, respaldado por una fuerte demanda de fabricación de alta precisión en las industrias de semiconductores, dispositivos médicos y aeroespacial en EE. UU., Canadá y México. La demanda regional está estrechamente relacionada con las crecientes inversiones en tecnologías de fabricación avanzadas, el creciente énfasis en la miniaturización de componentes electrónicos y la necesidad de soluciones de procesamiento de materiales de alta precisión. Las empresas adoptan cada vez más equipos de micromecanizado para mejorar la precisión de la producción, mejorar el rendimiento del producto y reducir el desperdicio de material en aplicaciones críticas. Además, las iniciativas gubernamentales que apoyan la fabricación de semiconductores y las capacidades de producción nacional están fomentando la adopción de tecnologías avanzadas de microfabricación. La presencia de industrias aeroespaciales, médicas y electrónicas establecidas respalda aún más el despliegue generalizado de sistemas de micromecanizado de alto rendimiento en toda la región.

Mercado de equipos de micromaquinado de EE. UU.

Se espera que Estados Unidos domine el mercado con unos ingresos estimados de alrededor de 630 millones de dólares en 2026, impulsados por su sólido ecosistema de semiconductores, su base de fabricación aeroespacial avanzada y la creciente demanda de dispositivos médicos de precisión. A diferencia de muchas regiones, los fabricantes con sede en EE. UU. se están centrando en implementar sistemas de micromecanizado altamente avanzados capaces de ofrecer una precisión ultraalta y soportar procesos de fabricación complejos a microescala. El país está siendo testigo de importantes inversiones en instalaciones de fabricación de semiconductores y tecnologías avanzadas de embalaje, lo que aumenta la necesidad de soluciones precisas de perforación, corte y estructuración.

Europa

El mercado europeo está impulsado por un fuerte enfoque en la ingeniería de precisión, la infraestructura industrial avanzada y la creciente adopción de tecnologías de fabricación de alta precisión en economías clave como Alemania, el Reino Unido, Francia, Italia y los Países Bajos. La demanda de equipos de micromecanizado está estrechamente relacionada con la bien establecida industria de máquinas herramienta de la región, su fuerte presencia en la fabricación automotriz y aeroespacial y el creciente énfasis en la miniaturización y los componentes de alto rendimiento. Las organizaciones invierten cada vez más en soluciones avanzadas de micromecanizado para mejorar la precisión de la producción, mejorar la calidad de la superficie y respaldar la fabricación de componentes complejos en todas las industrias.

Mercado de equipos de micromecanizado del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 100 millones de dólares en 2026, lo que representa aproximadamente el 2,6 % de las ventas mundiales.

Mercado de equipos de micromecanizado de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 250 millones de dólares en 2026, lo que equivale a alrededor del 6,4 % de las ventas mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por crecientes inversiones en infraestructura de fabricación avanzada, diversificación industrial y creciente adopción de tecnologías de ingeniería de precisión en regiones clave como los países del CCG, Sudáfrica, Israel y el norte de África. La demanda de equipos de micromecanizado está estrechamente vinculada a los esfuerzos de la región por mejorar las capacidades de fabricación local, reducir la dependencia de las importaciones y apoyar la producción industrial de alto valor en sectores como el aeroespacial, el electrónico y el de dispositivos médicos. Los países del CCG están invirtiendo en industrias de fabricación avanzada e impulsadas por la tecnología como parte de iniciativas de diversificación económica, apoyando la adopción de soluciones de mecanizado de alta precisión. Israel representa un mercado tecnológicamente avanzado dentro de la región, con una fuerte adopción de equipos de micromecanizado en aplicaciones de semiconductores, defensa y fotónica. Sudáfrica y el norte de África están siendo testigos de la adopción gradual de tecnologías de fabricación de precisión a medida que las industrias se centran en mejorar la eficiencia de la producción, mejorar la calidad de los productos y apoyar los esfuerzos de modernización industrial.

Mercado de equipos de micromaquinado del CCG

Se prevé que el mercado del CCG alcance alrededor de 0,08 mil millones de dólares en 2026, lo que representa aproximadamente el 2,0% de las ventas mundiales.

Sudamerica

El mercado de América del Sur está impulsado por el crecimiento de las actividades industriales, un mayor enfoque en la eficiencia de la fabricación y la adopción gradual de tecnologías de mecanizado de precisión en economías clave como Brasil, Argentina y Chile. La demanda de equipos de micromecanizado se ve respaldada principalmente por la expansión de la producción automotriz, el aumento de las actividades de ensamblaje de productos electrónicos y la necesidad de fabricación de componentes de alta precisión en todos los sectores industriales. Brasil está siendo testigo de una mayor adopción de sistemas de mecanizado avanzados en las cadenas de suministro automotrices y aeroespaciales, donde mejorar la calidad del producto y lograr tolerancias estrictas son prioridades clave.

Mercado de equipos de micromaquinado de Brasil

Se prevé que el mercado brasileño alcance alrededor de 0,09 mil millones de dólares en 2026, lo que representa aproximadamente el 2,4% de las ventas globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Ventaja competitiva impulsada por la experiencia en ingeniería de precisión, tecnologías láser avanzadas y capacidades de procesamiento de alta precisión

El mercado de equipos de micromecanizado está moderadamente consolidado, con un posicionamiento competitivo impulsado por capacidades tecnológicas, experiencia en aplicaciones específicas y la capacidad de ofrecer soluciones de mecanizado de alta precisión en industrias como la de semiconductores, dispositivos médicos, electrónica y aeroespacial. Actores líderes como TRUMPF Group, Coherent Corp., GF Machining Solutions, Han's Laser Technology Industry Group Co., Ltd. y Mitsubishi Electric Corporation mantienen sólidas posiciones en el mercado al ofrecer sistemas avanzados de micromecanizado capaces de procesar materiales precisos y de alta velocidad con un impacto térmico mínimo. Su fuerza competitiva se ve reforzada por la innovación continua en tecnologías láser, una sólida experiencia en el campo de la fabricación de precisión y la capacidad de integrar sistemas de micromecanizado con entornos de producción automatizados y digitales.

La diferenciación competitiva está cada vez más determinada por la capacidad de combinar tecnologías láser ultrarrápidas, sistemas de movimiento de precisión y software de control inteligente para mejorar la precisión del mecanizado, la repetibilidad y la eficiencia del proceso. A medida que las industrias se centran en la miniaturización, las geometrías complejas y el procesamiento avanzado de materiales, los actores del mercado están invirtiendo en soluciones de micromecanizado de próxima generación con mayor precisión, mayor rendimiento y mayor compatibilidad con diversos materiales. Además, la capacidad de ofrecer soluciones personalizadas adaptadas a requisitos de aplicaciones específicas, características de materiales y flujos de trabajo de producción se está convirtiendo en un factor clave para mantener una ventaja competitiva y ampliar las relaciones globales con los clientes. Las empresas también están fortaleciendo sus capacidades de servicio, incluido el monitoreo de procesos en tiempo real,mantenimiento predictivoy herramientas de optimización digital para respaldar la eficiencia operativa a largo plazo para los usuarios finales.

- Por ejemplo, en marzo de 2025, DMG MORI Co., Ltd. destacó los avances en su serie LASERTEC, centrándose en micromecanizado láser integrado y soluciones de fabricación de precisión para aplicaciones industriales de alta precisión.

LISTA DE EMPRESAS CLAVE DE EQUIPOS DE MICROMAQUINADO PERFILADAS

- Grupo TRUMPF (Alemania)

- Corporación coherente.(A NOSOTROS.)

- Mecanizados Unidos SA(Suiza)

- Han's Laser Corporation (EE. UU.)

- Corporación Mitsubishi Electric (Japón)

- Makino Milling Machine Co., Ltd. (Japón)

- 3D-Micromac AG (Alemania)

- LPKF Láser y Electrónica SE (Alemania)

- Posalux SA (Suiza)

- SINOVA SA(Suiza)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:Makino Milling Machine Co., Ltd. destacó sus soluciones de microfresado y microerosión diseñadas para la fabricación de componentes de ultraprecisión en aplicaciones aeroespaciales y de dispositivos médicos.

- Julio de 2025:3D-Micromac AG se centró en ampliar sus soluciones de micromecanizado láser para aplicaciones de procesamiento de vidrio y semiconductores, apoyando la fabricación avanzada de envases y microelectrónica.

- Junio de 2025:LPKF Laser & Electronics AG destacó los avances en sus sistemas láser para micromecanizado de vidrio y PCB, centrándose en la estructuración de alta precisión para aplicaciones de electrónica y semiconductores.

- Mayo de 2025:Mitsubishi Electric Corporation enfatizó sus tecnologías de procesamiento láser y electroerosión para fabricación de precisión, respaldando el mecanizado a microescala en componentes electrónicos e industriales.

- Abril de 2025:Han's Laser Technology Industry Group Co., Ltd. amplió su cartera de láseres ultrarrápidos para aplicaciones de micromecanizado, centrándose en el procesamiento de alta velocidad en la fabricación de semiconductores y electrónica de consumo.

COBERTURA DEL INFORME

El análisis del mercado global de equipos de micromaquinado incluye un estudio integral del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,1% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de máquina, aplicación, industria de uso final y región |

| Por tipo de máquina |

|

| Por aplicación |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global ascenderá a 3.840 millones de dólares en 2026 y se prevé que alcance los 6.140 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 1.700 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,1% durante el período previsto (2026-2034).

Por industria de uso final, el segmento de semiconductores y electrónica lidera el mercado.

La creciente demanda de miniaturización, el crecimiento de los semiconductores, las necesidades de fabricación de precisión, la innovación médica y los avances en la tecnología láser ultrarrápida impulsan el crecimiento del mercado.

3D-Micromac AG, LPKF Laser & Electronics AG, Posalux SA, SYNOVA SA y GF Machining Solutions son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados