Tamaño del mercado de sistemas automatizados de perforación y remachado, participación y análisis de la industria, por tipo de operación (sistemas de perforación, sistemas de remachado y sistemas integrados de perforación y remachado), por nivel de automatización (sistemas totalmente automatizados y sistemas semiautomáticos), por industria de uso final (aeroespacial, vehículos espaciales y de lanzamiento, sistemas terrestres de defensa, transporte ferroviario, automoción y equipos industriales pesados) y pronóstico regional, 2026-2034

Tamaño del mercado de sistemas automatizados de perforación y remachado y perspectivas futuras

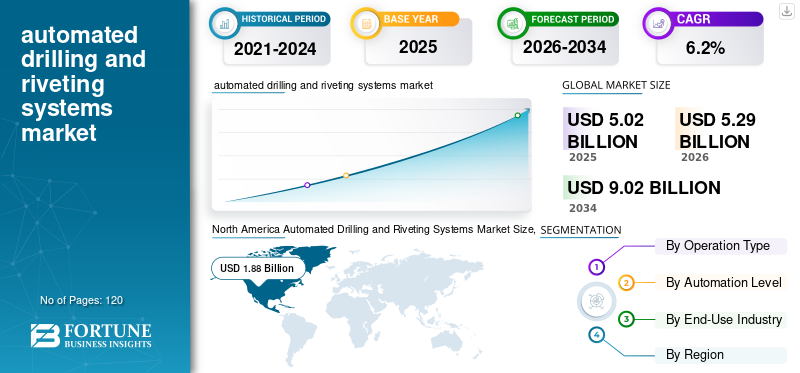

El tamaño del mercado mundial de sistemas automatizados de perforación y remachado se valoró en 5,02 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,29 mil millones de dólares en 2026 a 9,02 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,2% durante el período previsto. América del Norte dominó el mercado de sistemas automatizados de perforación y remachado con una participación de mercado del 37,45% en 2025.

Los sistemas automatizados de perforación y remachado son soluciones avanzadas de fabricación aeroespacial que se utilizan para realizar perforaciones, fijaciones y uniones estructurales de alta precisión de componentes metálicos y compuestos dentro de ensamblajes de aeronaves y defensa. Estos sistemas integran plataformas de pórtico de ejes múltiples o celdas robóticas con unidades de perforación controladas por CNC, módulos de inserción automática de sujetadores y sistemas de control de fuerza de circuito cerrado para brindar calidad de orificio constante, precisión de sujeción e integridad estructural repetible en secciones grandes de la estructura del avión. La industria está presenciando un fuerte crecimiento en el mercado, respaldado por una creciente adopción de la automatización, la evolución de las tendencias del mercado y los continuos desarrollos de la industria centrados en la trazabilidad digital ymantenimiento predictivointegración para mejorar la confiabilidad operativa. La creciente demanda de estructuras de aviones con uso intensivo de compuestos y secciones livianas de fuselaje de aluminio y litio está acelerando el despliegue de plataformas de perforación y remachado totalmente integradas en América del Norte, Asia Pacífico, Medio Oriente y África, donde desempeñan un papel crucial en la mejora de la escalabilidad de la producción y la eficiencia operativa a largo plazo dentro de los entornos de fabricación aeroespacial.

- Por ejemplo, en septiembre de 2024, Broetje-Automation implementó grandes sistemas de pórtico de perforación y remachado flexibles para respaldar los aumentos de la tasa de producción de la familia Airbus A320. En junio de 2024, Electroimpact suministró equipos automatizados de perforación y fijación para las líneas de ensamblaje de paneles de fuselaje del Boeing 737 para permitir una mayor producción mensual y al mismo tiempo mantener el cumplimiento de la tolerancia estructural y los requisitos de repetibilidad.

Broetje-Automation, Electroimpact, Ascent Aerospace, MTorres y Fives se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo está respaldado por plataformas de fijación integradas basadas en pórtico, celdas de perforación robóticas para estructuras compuestas, tecnologías patentadas de control de fuerza y verificación de la calidad de los orificios, y la capacidad de ofrecer soluciones de automatización de ensamblaje llave en mano y listas para certificación para aplicaciones comerciales aeroespaciales, de defensa y de fabricación espacial.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMAS AUTOMATIZADOS DE PERFORACIÓN Y REMACHADO

El cambio hacia la verificación de fijación de circuito cerrado y la trazabilidad digital está transformando la arquitectura de los sistemas automatizados de perforación y remachado

La demanda de sistemas automatizados de perforación y remachado está cada vez más determinada por los requisitos de los OEM en materia de integridad de fijación certificada, validación de procesos en tiempo real y trazabilidad digital completa en programas de producción aeroespacial y de defensa de alto nivel con obligaciones de cumplimiento de ciclo de vida prolongado. Estos requisitos en evolución están influyendo significativamente en la dinámica general del mercado, a medida que los fabricantes priorizan la adopción de la automatización y el control de calidad basado en datos para mejorar la confiabilidad estructural y el desempeño operativo a largo plazo. En lugar de centrarse únicamente en la aceleración del tiempo de ciclo, los proveedores líderes están invirtiendo en control de fuerza de circuito cerrado, inspección automatizada de la calidad de los orificios, sistemas de control avanzados y cabezales de remachado con sensores integrados. Estas capacidades respaldan la frecuente variabilidad de la tasa de producción y el ensamblaje paralelo de aluminio,titanioy estructuras compuestas de fuselajes manteniendo estrictas tolerancias posicionales y repetibilidad.

- Por ejemplo, en mayo de 2024, MTorres entregó células robóticas flexibles de perforación y remachado para programas de ensamblaje de aeroestructuras compuestas que incorporan alimentación automatizada de sujetadores y monitoreo digital de procesos. De manera similar, en noviembre de 2023, Ascent Aerospace avanzó en sus plataformas de sistemas de sujeción con control de fuerza programable y módulos de inspección integrados para respaldar los requisitos de calificación en entornos de fabricación de aviones comerciales y de defensa.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de los objetivos de producción de aviones comerciales para impulsar el crecimiento del mercado

El mercado de sistemas automatizados de perforación y remachado está experimentando un crecimiento acelerado a medida que los crecientes objetivos de producción de aviones comerciales y los programas sostenidos de modernización de plataformas de defensa impulsan a los OEM y proveedores de aeroestructuras de nivel 1 a ampliar la capacidad de ensamblaje calificado e invertir en tecnologías de automatización de sujeción de próxima generación. Los programas de aviones de fuselaje estrecho continúan aumentando la producción, mientrasaviones militaresLos ciclos de producción y actualización están reforzando la demanda a largo plazo de sistemas de perforación y fijación estructuralmente certificados. La actividad de producción en el ensamblaje de paneles de fuselaje, la integración de cajas de ala y las secciones estructurales compuestas se intensificó en 2024, lo que llevó a los principales proveedores de automatización a priorizar las actualizaciones de sistemas, la integración digital y las implementaciones de pórtico escalables capaces de cumplir tiempos de tarea más estrictos y requisitos de repetibilidad.

- Por ejemplo, en marzo de 2024, Ascent Aerospace continuó avanzando en sus plataformas de sistemas de fijación automatizados para programas de ensamblaje de fuselajes de aviones comerciales, mientras que en julio de 2024, MTorres entregó soluciones robóticas de perforación y remachado para la fabricación de aeroestructuras compuestas. Estas implementaciones respaldan entornos con tasas de producción más altas en los principales programas aeroespaciales en Europa y América del Norte.

RESTRICCIONES DEL MERCADO

La variabilidad en el comportamiento de los materiales limita la expansión de la industria

A diferencia de las aplicaciones de fijación industriales convencionales, los sistemas automatizados de perforación y remachado en entornos aeroespaciales deben adaptarse a diversas pilas de materiales, incluidosaluminioaleaciones, componentes de titanio y compuestos reforzados con fibra de carbono, cada uno de los cuales requiere parámetros de perforación, ajustes de control de fuerza y secuencias de fijación distintos. La variabilidad en el comportamiento de los materiales, las tolerancias estructurales y los protocolos de calificación específicos de los OEM limitan la estandarización de plataformas de perforación y remachado totalmente modulares y de alto rendimiento. Las diferencias en los tipos de sujetadores, los requisitos de preparación de orificios y los estándares de protección de superficies a menudo requieren herramientas, procedimientos de calibración y ciclos de validación específicos del programa, lo que aumenta la complejidad de la integración y los plazos de implementación. Para los proveedores que prestan servicios a fabricantes de aviones comerciales y de defensa, donde la no conformidad estructural puede afectar directamente los cronogramas de certificación y entrega, esta variabilidad técnica puede retrasar los despliegues de automatización a gran escala y limitar el rápido aumento de la capacidad, incluso en medio de una fuerte demanda del mercado final.

OPORTUNIDADES DE MERCADO

Políticas de localización de defensa y abastecimiento impulsado por ITAR para crear nuevas oportunidades de mercado

Una oportunidad emergente en el mercado está siendo creada por las políticas de localización de defensa y los requisitos ITAR y de control de exportaciones más estrictos, que están remodelando las estrategias de abastecimiento de equipos de capital en los programas aeroespaciales militares y de fabricación de defensa avanzada. Los OEM de defensa están dando cada vez más prioridad a los integradores de automatización certificados regionalmente capaces de ofrecer sistemas de perforación y fijación compatibles con ITAR, arquitecturas de datos seguras y soporte de instalación y ciclo de vida en el país para reducir el riesgo geopolítico y de la cadena de suministro. Este cambio está ampliando la demanda de proveedores de sistemas automatizados de perforación y remachado que puedan cumplir con los estándares de calificación de defensa, respaldar programas de sistemas no tripulados y aviones de volumen bajo a mediano, y brindar servicio técnico a largo plazo para líneas de ensamblaje estructuralmente críticas.

- Por ejemplo, en octubre de 2024, PaR Systems apoyó implementaciones de automatización centradas en la defensa en América del Norte mediante la entrega de plataformas de perforación y fijación seguras y personalizadas diseñadas para cumplir con los requisitos de calificación específicos del programa, mientras que en febrero de 2024, KUKA Systems avanzó en soluciones de automatización de perforación y remachado aeroespacial en Europa para cumplir con los estándares de control de exportaciones y de fabricación militar controlada.

DESAFÍOS DEL MERCADO

Estándares de calificación aeroespaciales y de defensa fragmentados para agregar carga de certificación

Los proveedores de sistemas automatizados de perforación y remachado enfrentan desafíos importantes que surgen de los requisitos fragmentados de calificación, cumplimiento y documentación en los programas comerciales de fabricación aeroespacial y de defensa. Los sistemas de fijación a menudo deben cumplir con estándares de validación estructural específicos del programa, especificaciones de producción OEM, controles ITAR, sistemas de gestión de calidad AS9100 y protocolos de aprobación de procesos definidos por el cliente, lo que requiere configuraciones de sistema, documentación de software y procedimientos de verificación personalizados. Las diferencias en la arquitectura de la estructura del avión, la acumulación de materiales, los tipos de sujetadores y los estándares de inspección limitan la estandarización total de las plataformas de perforación y remachado y aumentan la complejidad de la integración durante la industrialización de nuevos programas. Para los proveedores de automatización que prestan servicios a múltiples OEM en todas las regiones, los ciclos de validación repetidos, las auditorías a nivel de planta y las pruebas de recalificación pueden ampliar los plazos de implementación y elevar los costos de ingeniería, lo que obstaculiza el crecimiento del mercado de sistemas automatizados de perforación y remachado. Esta fragmentación regulatoria y de procedimientos limita la escalabilidad, incluso cuando la demanda del mercado final respalda tasas de producción de aeronaves más altas.

Análisis de segmentación

Por tipo de operación

Segmento de sistemas integrados de perforación y remachado liderado ya que sirve como columna vertebral estructural de líneas de ensamblaje aeroespaciales de alto rendimiento

Por tipo de operación, el mercado se segmenta en sistemas de perforación, sistemas de remachado y sistemas integrados de perforación y remachado.

Los sistemas integrados de perforación y remachado mantuvieron la mayor participación de mercado en sistemas automatizados de perforación y remachado, ya que forman la columna vertebral estructural y operativa de programas de ensamblaje aeroespacial de alta velocidad y precisión crítica, particularmente en todo el mundo.aviones comerciales, plataformas de defensa y entornos de fabricación de grandes aeroestructuras. Estos sistemas combinan perforación automatizada de orificios, inserción de sujetadores y control de fuerza de circuito cerrado dentro de plataformas robóticas o pórtico unificados, lo que permite operaciones sincronizadas, tiempos de ciclo reducidos y una repetibilidad estructural mejorada en paneles de fuselaje, secciones de ala y conjuntos compuestos. A medida que los OEM priorizan cada vez más la compresión del tiempo takt, la trazabilidad digital y la intervención manual minimizada, las plataformas de perforación y fijación totalmente integradas se están convirtiendo en un foco de inversión estratégico para los fabricantes que buscan escalar la producción mientras mantienen el cumplimiento de la certificación y la integridad estructural bajo estándares de calificación exigentes.

- Por ejemplo, en abril de 2024, Fives entregó sistemas automatizados de perforación y sujeción para aplicaciones de ensamblaje estructural aeroespacial a través de su división aeroespacial, mientras que en septiembre de 2024, PaR Systems suministró plataformas de sujeción automatizadas personalizadas para complejosaeroestructuraprogramas de integración. Esto respalda las operaciones de perforación y remachado controladas digitalmente dentro de las instalaciones de fabricación aeroespacial de América del Norte.

Los sistemas de perforación desempeñan un papel fundamental en el soporte tanto de aplicaciones independientes como de actualizaciones de automatización modular en entornos de fabricación aeroespacial e industrial, y están creciendo a una tasa compuesta anual del 6,7 %. Si bien los sistemas integrados dominan las líneas de montaje a gran escala, las plataformas de perforación independientes ofrecen una mayor flexibilidad de implementación, una menor intensidad de capital inicial y adaptabilidad para apilamientos de materiales mixtos y programas de modernización.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por nivel de automatización

Segmento de sistemas totalmente automatizados liderado debido a su implementación generalizada en programas de ensamblaje de aeronaves comerciales de A&D

Por nivel de automatización, el mercado de sistemas automatizados de perforación y remachado se segmenta en sistemas totalmente automatizados y sistemas semiautomáticos.

Los sistemas totalmente automatizados ocuparon la mayor parte del mercado de sistemas automatizados de perforación y remachado, impulsados por su amplio despliegue en programas de ensamblaje de aeronaves comerciales aeroespaciales y de defensa, donde la repetibilidad, el rendimiento y el cumplimiento de las certificaciones estructurales son fundamentales. Estos sistemas integran unidades de perforación controladas por CNC, módulos de alimentación de sujetadores automatizados, cabezales de remachado controlados por fuerza y monitoreo de procesos digitales dentro de arquitecturas robóticas o de pórtico sincronizadas. Su capacidad para ejecutar perforación, avellanado, inserción de sujetadores y validación de calidad en una única secuencia automatizada reduce significativamente el tiempo del ciclo, la dependencia de la mano de obra y las tasas de retrabajo. A medida que aumentan las tasas de producción de aviones y los OEM dan prioridad a la compresión del tiempo takt y la trazabilidad digital, los sistemas totalmente automatizados continúan sirviendo como infraestructura central de las líneas de ensamblaje de fuselajes y alas de gran volumen, lo que refuerza su dominio en el consumo general del mercado.

También se espera que los sistemas totalmente automatizados registren la tasa de crecimiento más alta del mercado durante el período de estudio, expandiéndose a una tasa compuesta anual del 6,2%, respaldada por crecientes inversiones en instalaciones aeroespaciales totalmente nuevas y la modernización de líneas de montaje heredadas. El creciente énfasis en la verificación de sujeción de circuito cerrado, la integración del mantenimiento predictivo y el registro de datos conectados a MES está impulsando a los OEM y proveedores de nivel 1 a realizar la transición de estaciones de trabajo semiautomáticas a plataformas totalmente integradas y habilitadas digitalmente.

Por industria de uso final

El amplio despliegue del ensamblaje de estructuras de aviones de alta precisión condujo al dominio del segmento aeroespacial

Basado en la industria de uso final, el mercado se segmenta en vehículos aeroespaciales, espaciales y de lanzamiento, sistemas terrestres de defensa, transporte ferroviario, automoción y equipos industriales pesados.

El sector aeroespacial representa la mayor participación del mercado, impulsado por el uso extensivo de sistemas automatizados de perforación y remachado en operaciones de ensamblaje de fuselaje, ala, empenaje y estructuras estructurales dentro de los programas de aviones comerciales. Los entornos de producción aeroespacial requieren tolerancias posicionales estrictas, integridad de fijación certificada y alta repetibilidad en grandes conjuntos estructurales, lo que hace que la automatización integrada de perforación y fijación sea una inversión central en infraestructura. Los programas de ensamblaje de aeronaves se caracterizan por largos ciclos de calificación, estricta supervisión regulatoria y ciclos de producción sostenidos de varios años, lo que requiere que los proveedores de sistemas entreguen soluciones de fijación rastreables digitalmente, controladas por fuerza y listas para certificación. A medida que la producción de aviones comerciales de fuselaje estrecho se estabiliza a tasas elevadas y las estructuras de fuselaje con uso intensivo de compuestos se expanden, la industria aeroespacial continúa representando la columna vertebral estructural de la demanda general de sistemas automatizados de perforación y remachado.

Se espera que el segmento de vehículos espaciales y de lanzamiento registre la tasa de crecimiento más alta del mercado durante el período de estudio, expandiéndose a una CAGR del 7,3%, respaldado por mayores inversiones en programas de despliegue de satélites, desarrollo de vehículos de lanzamiento reutilizables e iniciativas espaciales nacionales. El ensamblaje estructural de vehículos de lanzamiento y componentes de grado espacial requiere perforación de precisión, sujeción de material liviano y uniones de alta integridad a través de placas de aluminio.litioaleaciones y estructuras compuestas bajo estrictos estándares de confiabilidad.

Perspectivas regionales del mercado de sistemas automatizados de perforación y remachado

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

North America Automated Drilling and Riveting Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte representó más de 1.880 millones de dólares en ingresos en 2025, respaldado por una huella de ensamblaje de fuselajes aeroespaciales altamente concentrada en los EE. UU., Canadá y México. La demanda regional está estructuralmente ligada a la producción de fuselajes de fuselaje estrecho de alta tasa, instalaciones de integración de alas a gran escala y programas de ensamblaje estructural de aviones de defensa que dependen en gran medida de arquitecturas automatizadas de perforación y fijación. Las líneas de ensamblaje comerciales de un solo pasillo en la región utilizan sistemas de pórtico multihusillo sincronizados para mantener la disciplina del takt-time, mientras que las instalaciones de fabricación de defensa implementan plataformas de perforación adaptables para apilamientos complejos de aluminio y titanio y estructuras compuestas. La región también exhibe una importante base instalada de sistemas de fijación heredados que se someten a actualizaciones digitales, incluidossensor-Monitoreo de fuerza habilitado y módulos de trazabilidad conectados a MES. La normalización continua de la tasa de producción, la optimización del ensamblaje estructural y los retrasos en los programas aeroespaciales de ciclo largo continúan sustentando un gasto de capital constante hacia plataformas de automatización de remachado y perforación de precisión de alto rendimiento en toda la región.

Mercado de sistemas automatizados de perforación y remachado de EE. UU.

Se espera que Estados Unidos domine el mercado con unos ingresos estimados de alrededor de 1.620 millones de dólares en 2026, impulsados por su concentración de líneas de montaje finales de aviones, centros de fabricación de aeroestructuras de nivel 1 e instalaciones de producción de aviones de defensa. A diferencia de los mercados centrados en subensamblajes, las instalaciones estadounidenses realizan actividades de integración estructural completa que requieren operaciones sincronizadas de perforación, avellanado y fijación en paneles de fuselaje, secciones de ala y estructuras de empenaje. Los sistemas basados en pórticos de alta velocidad que operan a través de líneas de producción móviles forman la columna vertebral del ensamblaje de aviones comerciales, mientras que las células de perforación robóticas reconfigurables respaldan los programas de fabricación de defensa clasificados. Las inversiones continuas en compresión del takt-time, verificación automatizada de la calidad de los orificios y captura integrada de datos de fijación están reforzando la modernización de la infraestructura de ensamblaje existente. La profundidad de la integración OEM-proveedor y la responsabilidad de la producción a gran escala posicionan a Estados Unidos como el principal contribuyente de ingresos dentro del mercado regional.

Europa

El mercado europeo está respaldado por una estructura de fabricación aeroespacial distribuida e impulsada por programas, particularmente en los centros de ensamblaje de fuselajes, producción de aviones de defensa y centros de fabricación de aeroestructuras de alto valor alineados con Airbus. La demanda de sistemas automatizados de perforación y remachado está estrechamente relacionada con la integración de las cajas de las alas en el Reino Unido, las operaciones de ensamblaje estructural y de fuselaje en Alemania y Francia, ycompuestoProducción de aeroestructuras en España e Italia. A diferencia de los modelos de fabricación centralizada, la arquitectura de producción de aviones transfronteriza de Europa requiere plataformas de perforación y fijación modulares y transportables capaces de operar en instalaciones de ensamblaje segmentadas. Los estrictos estándares de validación estructural, los mandatos de trazabilidad y las iniciativas de modernización de fábricas centradas en la sostenibilidad están acelerando la inversión en sistemas de pórtico integrados digitalmente y células de sujeción robóticas. Países como Alemania, Francia, España, Italia y los Países Bajos lideran la adopción regional, respaldados por grupos aeroespaciales establecidos, capacidades avanzadas de integración de automatización y programas de producción de fuselajes orientados a la exportación.

Mercado de sistemas automatizados de perforación y remachado del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 350 millones de dólares, lo que representa aproximadamente el 6,2 % de las ventas mundiales.

Mercado de sistemas automatizados de perforación y remachado de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 410 millones de dólares en 2026, lo que equivale a alrededor del 7,4% de las ventas mundiales.

Asia Pacífico

Asia Pacífico sigue siendo el mercado de sistemas automatizados de perforación y remachado de más rápido crecimiento, generando ingresos de 1.380 millones de dólares en 2025 a nivel mundial. Dentro de la región, se prevé que China y Japón alcancen aproximadamente 510 millones de dólares y 160 millones de dólares, respectivamente, para 2026. La expansión del mercado está impulsada principalmente por la creciente localización de la fabricación aeroespacial, la expansión de la capacidad de ensamblaje estructural de aviones comerciales y la creciente industrialización de plataformas de defensa en las principales economías. El crecimiento de China está estrechamente vinculado a la producción nacional de aviones de fuselaje estrecho y a las inversiones en fabricación de aeroestructuras, mientras que la demanda de Japón está respaldada por programas de ensamblaje de componentes compuestos y de alas de alta precisión integrados en las cadenas de suministro aeroespaciales globales. Corea del Sur, India y los países de la ASEAN son contribuyentes emergentes a medida que los gobiernos regionales alientan el desarrollo de capacidades aeroespaciales y la expansión de proveedores de primer nivel.

Mercado de sistemas automatizados de perforación y remachado de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 510 millones de dólares, lo que representa aproximadamente el 9,2% de las ventas mundiales.

Mercado de sistemas automatizados de perforación y remachado de Japón

Se estima que en 2026 el mercado japonés alcanzará unos 160 millones de dólares, lo que representa aproximadamente el 2,9% de las ventas mundiales.

Mercado de sistemas automatizados de perforación y remachado de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 290 millones de dólares, lo que representa aproximadamente el 5,2 % de las ventas mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por iniciativas de localización de defensa, programas de desarrollo industrial aeroespacial y la expansión de la actividad manufacturera avanzada, particularmente en el CCG y en determinadas economías del norte de África. Las inversiones respaldadas por el gobierno en ensamblaje de aeronaves nacionales, integración de plataformas militares y desarrollo de capacidades aeroespaciales están respaldando la demanda de sistemas automatizados de perforación y remachado utilizados en operaciones de ensamblaje y fijación estructural. El CCG se beneficia de proyectos aeroespaciales y de defensa de alto gasto de capital basados en especificaciones que requieren plataformas de perforación y fijación integradas digitalmente y compatibles con ITAR, mientras que el norte de África es testigo de la expansión gradual de la fabricación de aeroestructuras alineada con las cadenas de suministro aeroespaciales europeas. En partes del África subsahariana, una capacidad industrial limitada pero creciente está fomentando la adopción incremental de soluciones semiautomáticas de perforación y sujeción en defensa y ensamblaje de equipos pesados.

Mercado de sistemas automatizados de perforación y remachado de GCC

Se prevé que el mercado del CCG alcance alrededor de 0,08 mil millones de dólares en 2026, lo que representa aproximadamente el 1,4% de las ventas mundiales.

Sudamerica

El mercado sudamericano está respaldado por la creciente huella de fabricación industrial y aeroespacial de la región, particularmente en Brasil y Argentina, que sirven como centros clave para el ensamblaje de aeronaves, la producción de aeroestructuras y la fabricación relacionada con la defensa. Los programas de aviones comerciales y de defensa de Brasil representan el principal impulsor de la demanda de sistemas automatizados de perforación y remachado, respaldados por operaciones de ensamblaje estructural que requieren automatización de fijación y perforación de precisión. Si bien los volúmenes generales de producción siguen siendo más bajos en comparación con América del Norte y Europa, la fabricación aeroespacial orientada a la exportación y la participación en las cadenas de suministro globales están fomentando la inversión en plataformas de perforación y fijación integradas digitalmente. Argentina y determinadas instalaciones regionales están modernizando gradualmente la infraestructura de ensamblaje para mejorar la repetibilidad estructural, reducir la dependencia manual y alinearse con los estándares internacionales de calidad aeroespacial.

Mercado de sistemas automatizados de perforación y remachado de Brasil

Se prevé que el mercado brasileño alcance alrededor de 210 millones de dólares en 2026, lo que representa aproximadamente el 3,7% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Ventaja competitiva impulsada por la profundidad de la integración del programa, la confiabilidad del sistema y la alineación del OEM a largo plazo en lugar del ancho de la cartera

El mercado de sistemas automatizados de perforación y remachado está moderadamente consolidado, con un posicionamiento competitivo determinado menos por la amplitud de las carteras de automatización y más por la profundidad de la capacidad de integración aeroespacial, el historial de calificación de programas y la participación a largo plazo en programas de ensamblaje de aviones comerciales y de defensa. Actores líderes como Broetje-Automation, Electroimpact, Ascent Aerospace, MTorres y Fives mantienen sólidas posiciones en el mercado al ofrecer sistemas de pórtico de alta precisión yperforación robóticay plataformas de sujeción adaptadas a entornos de ensamblaje de fuselaje, ala y aeroestructura compuesta. Su fuerza competitiva se ve reforzada por tecnologías patentadas de control de fuerza, experiencia en integración de sistemas, personalización de ingeniería específica de aeronaves y la capacidad de mantener la repetibilidad estructural en condiciones de producción de alta velocidad en programas de aeronaves de varios años.

La diferenciación competitiva está cada vez más impulsada por la capacidad de un proveedor para admitir la compresión del takt-time, integrar la trazabilidad digital en las operaciones de fijación y gestionar requisitos complejos de perforación de pilas de materiales múltiples, en lugar de depender únicamente de la escala del equipo. A medida que los OEM priorizan la confiabilidad de la ejecución, la validación estructural respaldada por datos y la capacidad de servicio del ciclo de vida a largo plazo, los líderes de sistemas automatizados de perforación y remachado están fortaleciendo las capacidades internas de ingeniería, integración de software y soporte posventa para proteger las posiciones de la base instalada y elevar las barreras de cambio para los nuevos participantes.

- Por ejemplo, en junio de 2024, KUKA Systems apoyó proyectos de automatización del ensamblaje estructural aeroespacial que incorporan la integración sincronizada de perforación y fijación dentro de complejas líneas de producción de estructuras de aviones. De manera similar, en enero de 2024, Coriolis Composites desarrolló soluciones de perforación robótica adaptadas para aplicaciones de aeroestructuras compuestas que requieren alta precisión posicional y control de proceso adaptativo.

LISTA DE EMPRESAS CLAVE DE SISTEMAS AUTOMATIZADOS DE PERFORACIÓN Y REMACHADO PERFILADAS EN EL INFORME:

- Broetje-Automatización (Alemania)

- Electroimpacto Inc.(A NOSOTROS.)

- Ascenso aeroespacial(A NOSOTROS.)

- MTorres(España)

- Grupo Fives (EE. UU.)

- Sistemas KUKA(Alemania)

- PaR Systems LLC (EE.UU.)

- Composites Coriolis (Francia)

- Grupo FANUC (Japón)

- Integradores asiáticos de automatización aeroespacial (Tailandia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:KUKA Systems Aerospace amplió sus capacidades de integración automatizada de perforación y fijación para grandes programas de ensamblaje de aeroestructuras en América del Norte, mejorando las soluciones de pórtico multieje sincronizadas diseñadas para el ensamblaje de secciones de ala y fuselaje compuesto en entornos de producción trazables digitalmente.

- Agosto de 2025:MTorres avanzó en sus plataformas robóticas de perforación y remachado para estructuras de fuselajes con uso intensivo de compuestos, integrando tecnologías de control de fuerza adaptativo y alimentación automatizada de sujetadores para respaldar programas de producción aeroespacial de mayor velocidad en toda Europa.

- Mayo de 2025:Ascent Aerospace continuó la modernización de sus plataformas de sistemas de sujeción derivadas de la tecnología Gemcor, enfocándose en un mejor monitoreo de procesos, parámetros de sujeción programables y una reconfigurabilidad mejorada del sistema para aplicaciones de ensamblaje de aeronaves de próxima generación.

- Marzo de 2025:Broetje-Automation mejoró sus sistemas flexibles de pórtico de perforación y remachado montados en rieles para programas de ensamblaje de aviones de pasillo único, integrando módulos avanzados de monitoreo de la calidad de los orificios y captura de datos en tiempo real para mejorar la estabilidad del tiempo takt y la trazabilidad estructural en líneas de producción de fuselajes de alta velocidad.

- Octubre de 2024:PaR Systems entregó sistemas de perforación y fijación automatizados personalizados para instalaciones de fabricación centradas en la defensa, incorporando arquitecturas de control seguro y funcionalidad de perforación adaptable para cumplir con los requisitos de cumplimiento y calificación específicos del programa.

COBERTURA DEL INFORME

El análisis del mercado global de sistemas automatizados de perforación y remachado incluye un estudio integral del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de operación, nivel de automatización, industria de uso final y región |

|

Por tipo de operación |

|

|

Por nivel de automatización |

|

|

Por industria de uso final |

|

|

Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 5.290 millones de dólares en 2026 y se prevé que alcance los 9.020 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 1.880 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,2% durante el período previsto (2026-2034).

Por industria de uso final, el segmento aeroespacial lidera el mercado.

El aumento de las tasas de producción de aviones, las tolerancias de sujeción más estrictas y las líneas de adopción de estructuras compuestas son factores clave que impulsan el mercado.

J Broetje-Automation, Electroimpact, Ascent Aerospace, MTorres son los principales actores del mercado.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.