Tamaño del mercado de impresión 3D militar, participación y análisis de la industria, por componente (hardware, software y servicios), por tipo de material (metales y aleaciones, polímeros y plásticos, cerámica, compuestos y otros), por tecnología (estereolitografía, sinterización selectiva por láser, modelado por deposición fundida, sinterización directa por láser de metales, fusión por haz de electrones y inyección de aglutinante), por aplicación (creación de prototipos, herramientas, producción de piezas de uso final, investigación y desarrollo, mantenimiento, reparación y revisión), por pl

INFORMACIÓN CLAVE DEL MERCADO

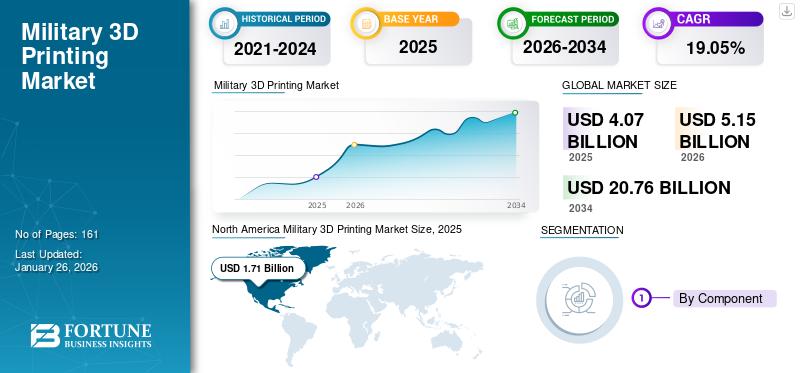

El tamaño del mercado mundial de impresión 3D militar se valoró en 4.070 millones de dólares en 2025. Se prevé que el mercado crecerá de 5.150 millones de dólares en 2026 a 20.760 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 19,05% durante el período previsto. América del Norte dominó el mercado global con una participación del 42,02% en 2025.

La impresión 3D militar, o fabricación aditiva (AM) con fines de defensa, es la aplicación de tecnologías de fabricación capa por capa para crear estructuras tridimensionales, componentes de repuesto, complementos de sistemas de armas, dispositivos médicos e infraestructura directamente a partir de modelos digitales. Esta revolucionaria metodología de producción permite a las fuerzas armadas fabricar componentes complejos y personalizados in situ bajo demanda, reduce los costos y los plazos de entrega, ahorra, conduce a una marcada reducción de la dependencia de las cadenas de suministro convencionales y facilita la respuesta inmediata tanto en tiempos de paz como en entornos de combate.

La tecnología abarca todo el ciclo de vida del producto en operaciones militares, desde el diseño original y la creación rápida de prototipos hasta el mantenimiento en el campo y la reparación de daños en batalla. Más del 90% de los usuarios militares actuales tienen la intención de aumentar sus capacidades de fabricación aditiva, lo que demuestra la importancia estratégica que esta tecnología proporciona para las organizaciones de defensa de todo el mundo.

El ejército mundialmercado de la impresión 3Detapa de desarrollo, mostrando un fuerte crecimiento impulsado por una transformación subyacente en las adquisiciones de defensa y la estrategia operativa. Las iniciativas de modernización de la defensa son el motor clave del crecimiento del mercado. Los gobiernos de todo el mundo están realizando importantes inversiones en fabricación aditiva para disminuir la dependencia de ciclos de adquisición que consumen mucho tiempo y mejorar la capacidad de respuesta operativa.

El panorama competitivo en el espacio de la impresión 3D militar incluye un conjunto heterogéneo de OEM maduros de fabricación aditiva, contratistas de defensa con capacidades especializadas y disruptores tecnológicos. Los actores clave de mayor tamaño incluyen empresas como Stratasys Ltd. (Israel), 3D Systems Corporation (EE.UU.), EOS GmbH (Alemania), GE Additive (EE.UU.), Renishaw plc (Reino Unido), etc., entre otros.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE IMPRESIÓN 3D MILITAR

- Tamaño del mercado en 2025: 4.070 millones de dólares

- Tamaño del mercado en 2026: 5.150 millones de dólares

- Tamaño del mercado previsto para 2034: 20.760 millones de dólares

- CAGR: 19,05% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 42,02% en 2025.

- Se espera que el segmento de Metales y aleaciones tenga la mayor cuota de mercado del 51,95% en 2026.

- Se espera que el segmento de estereolitografía (SLA) tenga la mayor cuota de mercado del 32,64% en 2026.

América del norte

El mercado alcanzó los 1.710 millones de dólares en 2025 y se prevé que crezca hasta los 2.200 millones de dólares en 2026.

Europa

El mercado alcanzó los 1.010 millones de dólares en 2025 y se prevé que crezca hasta los 1.280 millones de dólares en 2026.

Asia Pacífico

El mercado alcanzó los 750 millones de dólares en 2025 y se prevé que crezca hasta los 940 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 1.970 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 150 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsor del mercado

La creciente capacidad de fabricación bajo demanda, la modernización de la defensa y la mejora de la capacidad estratégica impulsan la demanda de productos

Las iniciativas de modernización de la defensa son el principal impulsor de la adopción de la fabricación aditiva en las organizaciones militares de todo el mundo. Los gastos de defensa mundial siguen en una curva ascendente a medida que el gran juego de la geopolítica y los disturbios localizados impulsan la necesidad de capacidades de fabricación superiores. Los estados miembros europeos de la OTAN están aumentando rápidamente el gasto en defensa para contrarrestar los problemas de seguridad locales, y la inversión en defensa en tecnología e innovación regional está experimentando tasas de crecimiento récord a medida que el capital de riesgo encuentra su camino hacia sistemas de defensa aérea de bajo costo y un mejor desarrollo de sistemas, impulsando así el crecimiento del mercado de impresión militar en 3D.

La solicitud de presupuesto de la Fuerza Aérea de EE. UU. para el año fiscal 2024 ascendió a alrededor de 215.100 millones de dólares, un aumento de 9.300 millones de dólares en comparación con el año fiscal 2023, con grandes partes dedicadas a tecnologías como la fabricación aditiva para programas de actualización y modernización de aeronaves. Los modelos de inventario basados en computadora sustituyen a los inventarios físicos con piezas fabricadas bajo demanda a partir de datos digitales seguros enviados electrónicamente a sistemas de fabricación aditiva locales, distritales o in situ.

- Por ejemplo, en febrero de 2024, la Marina de los EE. UU. lanzó el programa Escuela de Aviación Naval para la Fabricación Aditiva, una iniciativa de capacitación de seis semanas que ofrece al personal de mantenimiento de la Armada y el Cuerpo de Marines en servicio activo conceptos básicos de fabricación aditiva, con el Instituto de Investigación y Aprendizaje Avanzado organizando capacitación para preparar a los usuarios de tecnología desplegados y maximizar la capacidad operativa.

Restricción del mercado

La garantía de calidad, las vulnerabilidades de la ciberseguridad y la protección de la propiedad intelectual pueden obstaculizar el mercado

Las deficiencias en el control de calidad y la estandarización representan el desafío más importante que limita el uso extensivo de la impresión tridimensional militar. Determinar que las piezas producidas aditivamente en austeras bases de operaciones avanzadas en el desierto exhiben las mismas características de rendimiento que las análogas fabricadas en laboratorio requiere protocolos de prueba estrictos y procesos de validación exhaustivos que actualmente carecen de armonización internacional.

La dependencia de archivos digitales intrínseca a los procesos de fabricación aditiva plantea gravesciberseguridadriesgos para la seguridad operativa militar. Todos los componentes listos para imprimir comienzan como un archivo de diseño digital, lo que hace que todo el proceso de fabricación aditiva sea vulnerable a ataques cibernéticos, incluida la alteración no autorizada, la introducción de fallas estructurales, el robo de propiedad intelectual mediante la exfiltración de archivos o la corrupción intencional, lo que debilita el rendimiento de los equipos críticos.

Los problemas de cumplimiento normativo se suman a las complejidades de los problemas de ciberseguridad, especialmente los relacionados con las regulaciones sobre el tráfico internacional de armas y los mandatos de instrucción del Departamento de Defensa para los contratistas de defensa que manejan información técnica confidencial. Los clientes que buscan ofertas de fabricación segura certificadas tienen proveedores como Stratasys Direct disponibles para suministrar procesos registrados en el Reglamento de Tráfico Internacional de Armas y que cumplen con la Certificación del Modelo de Madurez de Ciberseguridad, diseñados específicamente para usos aeroespaciales y de defensa.

Oportunidad de mercado

Adopción creciente de inteligencia artificial y fabricación autónoma para impulsar nuevas oportunidades de mercado

La convergencia de la inteligencia artificial con las tecnologías de fabricación aditiva aporta un potencial transformador a las aplicaciones militares durante todo el ciclo de producción. Los algoritmos de inteligencia artificial generativa acelerarán enormes espacios de posibilidades de diseño, comprimiendo en gran medida los plazos de desarrollo al determinar automáticamente las mejores geometrías para ahorrar peso, rendimiento estructural y eficiencia de materiales. Sistemas de control de calidad en tiempo real dotados deinteligencia artificialrastreará los procesos de fabricación con una complejidad sin precedentes, facilitando la detección instantánea de defectos y la corrección de los parámetros del proceso durante la construcción y no en la inspección posterior a la producción.

En los próximos cinco años, se harán realidad células de fabricación completamente autónomas que puedan soportar la producción en zonas remotas o en disputa sin operación humana, revolucionando las capacidades de fabricación implementadas en el futuro. Por ejemplo, en octubre de 2025, una investigación destacó que la inteligencia artificial mejora la capacidad de impresión tridimensional militar al permitir una optimización más inteligente del diseño, una programación predictiva del mantenimiento y una mejora del proceso de producción, con algoritmos impulsados por inteligencia artificial que simulan escenarios de combate para mejorar los prototipos antes de la fabricación real, mientras que los modelos de aprendizaje automático optimizan la planificación de la cadena de suministro al predecir con precisión los requisitos de piezas de repuesto.

Además, el software de mantenimiento predictivo es una perspectiva especialmente sólida, ya que genera pronósticos de fallos de las máquinas mediante software de inteligencia artificial y permite la impresión tridimensional prescriptiva de piezas de repuesto antes de averías desastrosas. Los sistemas sostenidos de control de calidad basados en inteligencia artificial identifican defectos de producción en tiempo real durante las operaciones de producción, minimizando las pérdidas de material y garantizando la confiabilidad relevante para la misión de los componentes de combate.

Tendencia del mercado de impresión 3D militar

La creciente fabricación aditiva de materiales múltiples y compuestos está impulsando nuevas tendencias emergentes

Las tecnologías de impresión tridimensional compuesta y multimaterial son fronteras tecnológicas clave que amplían las capacidades de fabricación aditiva militar más allá de las limitaciones de un solo material. Los materiales compuestos que contienen refuerzo de fibra de carbono, aramida y fibra de vidrio en matrices termoplásticas proporcionan mejores propiedades mecánicas, como mayor resistencia, peso mínimo y capacidad de reemplazo de metales para su uso en defensa. El productor suizo 9T Labs creó la tecnología Additive Fusion para depositar fibras de carbono continuas en matrices poliméricas con procesos automatizados y controlados utilizando la Serie Roja, incluida la unidad de impresión Build Module y la máquina de posprocesamiento Fusion Module, en la que la impresora tridimensional puede depositar fibras continuas según las orientaciones y rutas definidas por el operador para minimizar el peso, el costo y la solidez de los componentes.

Por ejemplo, en septiembre de 2025 un análisis señaló que Impossible Objects, una empresa estadounidense, creó CBAM 25, una tecnología de impresión tridimensional específica para materiales compuestos, siendo la última en el campo de la fabricación aditiva de compuestos. Además, en febrero de 2025, la investigación logró lograr con éxito la formulación y fabricación de propulsores para armas mediante la tecnología de modelado por deposición fundida con compuestos termoplásticos de alto contenido energético, lo que agrega nuevas aplicaciones al desarrollo de materiales específicos para la defensa.

La tecnología de impresión multimaterial permite que una única sesión de construcción incluya diversos tipos de materiales con diferentes propiedades, lo que permite la formación de piezas con propiedades espacialmente optimizadas, como áreas estructurales rígidas combinadas con interfaces flexibles o pistas conductoras incrustadas dentro de matrices aislantes.

Los sistemas de impresoras tridimensionales compuestas de alto rendimiento de empresas como Continuous Composites utilizan la tecnología 3D de fibra continua, y la Fuerza Aérea de EE. UU. emitió contratos multimillonarios de varios años en julio de 2025 para respaldar el desarrollo de materiales compuestos de alto rendimiento para uso aeroespacial en el marco de programas de dos fases que muestran potencial para su implementación en la industria de defensa.

Descargar muestra gratuita para conocer más sobre este informe.

Desafíos del mercado

El desarrollo de la fuerza laboral y la brecha de habilidades pueden obstaculizar el crecimiento del mercado

La escasez de desarrollo de la fuerza laboral es un desafío clave que limita la velocidad de adopción de la fabricación aditiva militar y las capacidades operativas. Las capacidades de diseño para fabricación aditiva requieren conocimientos avanzados para maximizar las geometrías de los componentes para la fabricación capa por capa, aprovechando capacidades especiales como la optimización de la topología, la integración de la estructura reticular y los canales de enfriamiento conformes que la fabricación tradicional no puede proporcionar.

El funcionamiento de equipos de fabricación aditiva de metal requiere competencia técnica que incluye la elección de parámetros de proceso, experiencia en ciencia de materiales, protocolo de manipulación de polvo, control de atmósfera inerte y capacidades de aplicación de protocolos de control de calidad muy alejadas de las habilidades tradicionales de mecanizado o fabricación. El mantenimiento avanzado del sistema y la resolución de problemas requieren inversiones continuas en capacitación a medida que el hardware mejora y nuevas capacidades están disponibles, y los problemas de desarrollo de los trabajadores persisten en las áreas de diseño, operación y mantenimiento.

Por ejemplo, en mayo de 2024, un análisis destacó que a medida que la tecnología de fabricación aditiva sigue avanzando, existe una brecha cada vez mayor entre las soluciones sofisticadas y los profesionales calificados que pueden trabajar con ellas, con un desarrollo desigual de la fuerza laboral y escasez de evidencia respaldada por la industria de capacidades de fabricación aditiva listas para la fuerza laboral, lo que genera una mayor demanda de mano de obra muy calificada en roles clave dentro del sector de defensa.

Análisis de segmentación

Por componente

La creciente necesidad de software integrado para aplicaciones de diversos componentes cataliza el crecimiento segmentario

El mercado está segmentado por componentes y se divide a su vez en hardware, software y servicios.

Se estima que el subsegmento de software será el de más rápido crecimiento durante el período previsto de 2026-2034 con la CAGR más alta del 25,2%, debido a la creciente demanda de flujos de trabajo digitales sofisticados, optimización del diseño basada en inteligencia artificial, capacidades de optimización de topología, capas de ciberseguridad y sistemas integrados de ejecución de fabricación. El software proporciona la base digital para los procesos aditivos de defensa, transformando los resultados de los diseños asistidos por computadora en formato imprimible mientras mantiene estrictos estándares militares a través de la optimización de la ruta de impresión, el análisis de rendimiento incorporado en la simulación estructural y algoritmos de optimización de la topología que minimizan progresivamente el peso de los componentes sin comprometer la integridad funcional.

- Por ejemplo, en septiembre de 2025, 3D Systems fue testigo de un énfasis estratégico en el software de su solución interna de polímeros 3D Sprint con el uso de inteligencia artificial yaprendizaje automáticomodelos basados en conocimientos de la base instalada de impresoras de producción más grande de la industria, ya que vendió su sistema operativo de fabricación Oqton y sus plataformas de impresión metálica 3DXpert destinadas a la adopción industrial independiente de las impresoras.

En 2026, se prevé que el segmento de hardware lidere el mercado con una participación del 50,34%. El subsegmento de hardware tiene la mayor cuota de mercado de impresión 3D militar, generando los mayores ingresos de mercado de 1,69 mil millones de dólares durante 2024, y se espera que mantenga el estado de liderazgo durante todo el período de pronóstico. El hardware en la fabricación aditiva militar incluye impresoras tridimensionales, desde sistemas compactos de modelado por deposición fundida desplegables en el campo que se montan en cajas protectoras de transporte hasta grandes sistemas industriales de fusión de lecho de polvo y sistemas de deposición de energía dirigida que pueden fabricar piezas metálicas funcionales que pesan varias toneladas.

Por tipo de material

La creciente adopción de cerámica para diferentes usos cataliza el crecimiento segmentario

El mercado está segmentado por tipo de material en metales y aleaciones, polímeros y plásticos, cerámicas, compuestos y otros.

Se proyecta que el subsegmento de cerámica será el de más rápido crecimiento durante el período de pronóstico, con la CAGR más alta del 25,6% durante 2026-2034. El crecimiento está impulsado por la demanda del mercado de la industria aeroespacial y de defensa debido a la creciente necesidad de componentes de alto rendimiento, livianos y resistentes a altas temperaturas con la capacidad de soportar condiciones operativas severas. Los materiales cerámicos poseen una alta estabilidad térmica por encima de los 3000 grados Celsius, una resistencia superior a la corrosión y una resistencia estructural que los hace ideales para aplicaciones de ingeniería como revestimientos de barrera térmica, componentes de turbinas, boquillas, radomos y componentes aislantes utilizados en aviones y vehículos espaciales.

- Por ejemplo, en febrero de 2025, los científicos del Purdue Applied Research Institute traspasaron los límites de la producción hipersónica al crear nuevas técnicas de proceso de fabricación aditiva para imprimir tridimensionalmente cerámica oscura en estructuras intrincadas para componentes de vehículos hipersónicos, con materiales lo suficientemente fuertes como para soportar condiciones extremas de vuelo hipersónico y al mismo tiempo permitir una producción a escala para mejorar la eficiencia y el rendimiento.

Se prevé que el segmento de metales y aleaciones domine el mercado con una participación del 51,95% en 2026. El segmento de metales y aleaciones ocupa una posición de liderazgo en el mercado mundial de impresión 3D militar, valorado en USD 1,63 mil millones en 2024, y registra la mayor participación en los ingresos, y se espera que mantenga el dominio del mercado durante todo el período de pronóstico. Las aplicaciones de defensa que son importantes impulsores de la demanda buscan métodos de producción rentables y de alto rendimiento para geometrías complejas, estructuras livianas y componentes personalizados que la fabricación tradicional no puede ofrecer fácilmente. Las aleaciones de titanio alfa más beta ofrecen el máximo equilibrio entre tenacidad, vida a la fatiga y resistencia, siendo el sector aeroespacial uno de los mayores consumidores, impulsando así el mercado. El crecimiento se ve impulsado por la creciente demanda de sistemas de protección térmica para vehículos hipersónicos, usos de blindaje balístico y piezas aeroespaciales de alta temperatura con capacidad para resistir condiciones operativas duras.

Por tecnología

El aumento de la velocidad de impresión y la capacidad generalizada de los materiales impulsan el crecimiento segmentario de Binder Jetting

El mercado está segmentado por tecnología en estereolitografía (SLA), modelado por deposición fundida (FDM), sinterización directa por láser de metales (DMLS), fusión por haz de electrones (EBM), inyección de aglutinante y otras.

El subsegmento de inyección de aglutinantes se acelera con la tasa de crecimiento anual compuesta más alta del 27,0% durante el período previsto de 2026-2034. El crecimiento se atribuye a la velocidad de impresión incomparable, la capacidad generalizada de materiales, desde metales hasta cerámica, y la mitigación de las tensiones térmicas, lo que permite geometrías complejas sin soporte. Se ha demostrado que el mercado de la tecnología de impresión tridimensional por inyección de aglutinante muestra un crecimiento significativo. La inyección de aglutinante funciona depositando selectivamente agentes aglutinantes líquidos sobre capas de lechos de polvo para fabricar productos tridimensionales a temperatura ambiente, siendo fundamentalmente distinto de los procesos de fusión de lechos de polvo que utilizan láseres de alta energía con tensiones térmicas considerables y desperdicio de material.

- Por ejemplo, en octubre de 2025, Continuum Powders y HP anunciaron conjuntamente una asociación para calificar M247LC, una superaleación a base de níquel con bajo contenido de carbono diseñada para resistencia a altas temperaturas, así como resistencia a la corrosión específicamente para aplicaciones aeroespaciales y de defensa que utilizan inyección de aglutinante metálico, colocando la inyección de aglutinante en el papel de una solución con capacidad de producción para aplicaciones donde el rendimiento y la confiabilidad no son negociables.

Se espera que el segmento de estereolitografía lidere el mercado, contribuyendo con el 32,64 % a nivel mundial en 2026. La estereolitografía conserva una cuota de mercado dominante con un valor de 1.030 millones de dólares en el mercado de impresión 3D militar, y tiene la cuota de mercado más alta debido a su capacidad de precisión inigualable, alta calidad de acabado superficial y uso generalizado en procesos rápidos de creación de prototipos aeroespaciales y de defensa. Las instituciones militares consideran que la estereolitografía es esencial para fabricar diseños complejos que necesitan precisión absoluta, como prototipos funcionales, herramientas, plantillas, accesorios, recintos de equipos para misiones específicas y piezas especializadas paravehículos aéreos no tripulados, donde la verificación de la forma, el ajuste y el ensamblaje son vitales antes de invertir en costosas series de producción de metal.

Por aplicación

Incrementar la demanda de resiliencia logística impulsando el crecimiento segmentario de MRO

El mercado está segmentado por aplicación en herramientas, producción de piezas de uso final, investigación y desarrollo y mantenimiento, reparación y revisión (MRO).

Se estima que el subsegmento de mantenimiento, reparación y revisión (MRO) será el de más rápido crecimiento durante el período previsto con la CAGR más alta del 25,6%. El crecimiento está impulsado por su función clave de mantener la preparación de la flota y la capacidad de respuesta de la cadena de suministro. Las unidades desplegadas ahora están utilizando la fabricación aditiva para crear piezas de repuesto críticas, incluidos accesorios hidráulicos, carcasas de sensores y soportes estructurales, en horas en lugar de meses esperando el método de adquisición tradicional, reduciendo el tiempo de inactividad de aviones y barcos por un margen considerable.

- Por ejemplo, en agosto de 2025, los contratistas de defensa del área de San Diego demostraron esta capacidad durante el ejercicio Trident Mauka imprimiendo piezas de repuesto en 3D para helicópteros CH-53E a bordo del USS Essex, produciendo piezas en condiciones de volar en menos de 48 horas y confirmando la viabilidad del mantenimiento en el mar.

El segmento de creación de prototipos representará el 24,45 % de la cuota de mercado en 2026. El subsegmento de creación de prototipos tiene la mayor participación en el mercado de impresión 3D militar al utilizar la capacidad de la fabricación aditiva para acelerar los ciclos de diseño, iteración y prueba de sistemas de armas, plataformas no tripuladas y equipos de soporte. La creación rápida de prototipos permite a los ingenieros de defensa confirmar la forma, el ajuste y la función de piezas nuevas, desde carenados de vehículos aéreos no tripulados hasta soportes de torretas, en cuestión de días, en comparación con los meses necesarios con las herramientas convencionales. La precisión de la estereolitografía y el acabado de la superficie la convierten en la técnica de creación de prototipos preferida para ensamblajes complejos que necesitan un posprocesamiento mínimo, y está detrás del 45 por ciento de todas las aplicaciones de creación de prototipos de origen militar en todo el mundo.

Por plataforma

El creciente cambio estratégico de las Fuerzas de Defensa hacia sistemas tripulados y no tripulados impulsa el crecimiento del segmento de UAV/UGV/UUV

El mercado está segmentado por plataforma en vehículos blindados, equipos terrestres, aviones de combate, helicópteros, UAV/UGV/UUV, buques de guerra y satélites militares.

Se proyecta que el subsegmento UAV/UGV/UUV será el de más rápido crecimiento durante el período previsto para 2026-2034, con la CAGR más alta del 25,6%. El segmento tiene un valor de 530 millones de dólares en 2024. El crecimiento está impulsado por la transición estratégica de las fuerzas de defensa a sistemas no tripulados y opcionalmente tripulados que exigen componentes rápidos, livianos y específicos para cada misión. La fabricación aditiva permite la fabricación bajo demanda de estructuras de aviones complejas, recintos de sensores y conductos de propulsión para vehículos aéreos no tripulados, con soporte para variantes terrestres y submarinas a través de componentes de chasis personalizados y carcasas resistentes a la presión.

- Por ejemplo, en julio de 2025, Stratasys presentó una cadena de suministro de estereolitografía implementada en el futuro para imprimir secciones de fuselaje de vehículos aéreos no tripulados durante el ejercicio Falcon Eye, reduciendo los tiempos de ciclo del prototipo de ocho semanas a menos de cinco días y permitiendo iteraciones de diseño en tiempo real en bases aéreas remotas.

El subsegmento de vehículos blindados domina el mercado de la impresión 3D militar, ya que existe una gran inversión en el mantenimiento y la modernización de las plataformas de combate terrestres. La fabricación aditiva ofrece componentes esenciales de repuesto y actualización, como piezas de torretas, ruedas dentadas de accionamiento y refuerzos de casco para los principales tanques de batalla y vehículos de combate de infantería, lo que reduce el tiempo de respuesta en el depósito y minimiza el tiempo de inactividad operativa. Por ejemplo, en octubre de 2024, el Ejército de EE. UU. exhibió la impresión 3D de un protector de rueda guía M1 Abrams clave en el Centro de Entrenamiento de Preparación Conjunta, imprimiendo e instalando el componente con éxito en 72 horas en condiciones de rotación de combate, enfatizando el potencial de la fabricación aditiva para sostener flotas de vehículos blindados en la vanguardia táctica.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El aumento de las capacidades de fabricación aditiva integradas llevó al crecimiento segmentario de los OEM de defensa

El mercado está segmentado por usuario final en el ejército, la marina, la fuerza aérea, fabricantes de equipos originales de defensa e instituciones de investigación y pruebas.

Se prevé que el subsegmento de OEM de defensa sea el de más rápido crecimiento, con la tasa de capitalización más alta del 24,1% durante el período previsto. El crecimiento se acelera al integrar estrechamente las capacidades de fabricación aditiva en los procesos fundamentales de diseño y fabricación, lo que permite a los fabricantes de equipos originales simplificar la calificación de piezas, minimizar las dependencias de la cadena de suministro y acelerar la maduración de la tecnología. La expansión de Lockheed Martin en noviembre de 2024 de su instalación de fabricación aditiva en Grand Prairie, Texas, agregó 16,000 pies cuadrados de espacio de producción de vanguardia con sistemas de fusión de lecho de polvo láser de gran formato y hornos de tratamiento térmico rápido para respaldar tuberías digitales de diseño a producción que reducen los tiempos de entrega para componentes clave de misiles y control de incendios hasta en un 60 por ciento. Esta inversión respalda el programa Empresa basada en modelos de la compañía, que infunde artefactos de hilos digitales tridimensionales a lo largo del ciclo de vida del producto para proporcionar trazabilidad, aumentar el control de calidad y agilizar la integración de proveedores, entregando resultados de AM uniformes en ubicaciones de producción geográficamente dispersas.

- Por ejemplo, en mayo de 2025, BAE Systems también firmó un Memorando de Entendimiento con Renishaw para desarrollar conjuntamente tecnología de proceso de fabricación aditiva de metales de próxima generación para su uso en futuros aviones de combate, una demostración del apoyo de los OEM a la investigación y el desarrollo cofinanciados, la calificación de materiales y la preparación para la producción a pleno rendimiento.

El subsegmento aéreo representa la mayor participación de mercado en el mercado global, y el dominio está impulsado por ambiciosas iniciativas de modernización de depósitos e inversiones estratégicas en capacidades de mantenimiento interno. El programa "Complejo del futuro" del Centro de mantenimiento de la Fuerza Aérea combina mantenimiento predictivo, análisis de datos y nodos de reparación avanzada con modelado de deposición fundida y equipo de sinterización láser selectiva que permite a los mantenedores imprimir bajo demanda carcasas electrónicas de misión crítica, sellos de motores para entornos hostiles y enlaces de control de vuelo. Por ejemplo, en septiembre de 2025, Tinker AFB informó sobre la impresión exitosa de una junta antihielo del motor TF33 mediante fusión de lecho de polvo láser metálico, la primera pieza de motor metálica fabricada aditivamente calificada para el servicio de la Fuerza Aérea y que refleja la importancia estratégica de la AM a nivel de depósito para el sostenimiento de las turbinas.

Perspectivas regionales del mercado de impresión 3D militar

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

North America Military 3D Printing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó 1.710 millones de dólares en 2025, lo que representa el 42,02 % de la industria mundial, y se espera que alcance los 2.200 millones de dólares en 2026. La región continúa dominando el mercado con un valor de 2.200 millones de dólares y se prevé que alcance en 2032 un valor de 7.910 millones de dólares. Además, se prevé que la región sea la de más rápido crecimiento con una tasa de crecimiento anual compuesta del 24,5% durante el período previsto de 2026-2034.

El predominio está liderado por los altos gastos de defensa de Estados Unidos y Canadá, los ecosistemas industriales establecidos y la ventaja de los pioneros en la adopción de tecnologías de fabricación aditiva para su uso en todas las ramas de sus ejércitos. OEM clave como Lockheed Martin, Boeing Defense y Northrop Grumman tienen instalaciones de fabricación aditiva en la región, lo que facilita hilos digitales seguros desde el diseño hasta la producción. Por ejemplo, en noviembre de 2024, la Agencia de Logística de Defensa emitió su primer contrato competitivo de fabricación aditiva para parachoques de pilones de F-15 fabricados mediante inyección de aglutinante, lo que representa un cambio fundamental hacia la adquisición competitiva y mejora aún más el liderazgo del mercado de América del Norte.

El Departamento de Defensa de EE. UU. invirtió 800 millones de dólares en actividades de fabricación aditiva en 2024, un enorme 166 % más que el año anterior, y las agencias de defensa norteamericanas incorporaron la fabricación aditiva en procesos de mantenimiento, creación de prototipos y fabricación de repuestos bajo demanda. Las fábricas, concretamente el Complejo de Logística Aérea de Oklahoma City de la Base de la Fuerza Aérea Tinker, han transformado los depósitos actualizados en "Complejos del futuro", integrando la fusión de lechos de polvo con láser, la deposición de energía dirigida y la tecnología AM de polímeros dentro de los hangares de reparación para producir piezas de misión crítica internamente. Se prevé que el mercado estadounidense alcance los 1.970 millones de dólares en 2026.

Europa

Europa registró un tamaño de mercado de 1.010 millones de dólares en 2025, capturando el 24,84% de la cuota de mercado global, y se prevé que alcance los 1.280 millones de dólares en 2026. Se estima que Europa será la segunda región de más rápido crecimiento durante el período previsto, impulsada por agresivas iniciativas de modernización de la defensa, mejores asociaciones de I+D e iniciativas de localización en todas las naciones de la OTAN. El Ministerio de Defensa del Reino Unido dio a conocer una estrategia de fabricación 3D avanzada de defensa en marzo de 2025, cuyo objetivo es ahorrar 110 millones de libras esterlinas mediante la adopción estratégica de AM en toda la cadena de suministro y demostrar que la Espiral 1 del Proyecto TAMPA imprimió con éxito componentes críticos para la seguridad que cumplían con los estándares de la OTAN.

Los fabricantes de defensa europeos, como BAE Systems, Airbus y Dassault Aviation, han creado departamentos separados de fabricación aditiva, calificando componentes metálicos y poliméricos para aviones de combate, buques de guerra y vehículos terrestres. BAE Systems y Renishaw colaboraron en julio de 2025 para crear futuros procesos DMLS para la próxima generación de estructuras de aviones de combate, lo que demuestra la dedicación de Europa a la innovación cofinanciada y la capacidad de fabricación soberana. Se prevé que el mercado del Reino Unido alcance los 380 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 290 millones de dólares en 2026.

Asia Pacífico

En 2025, Asia Pacífico representó 750 millones de dólares, lo que representa el 18,38 % del mercado mundial, y se prevé que crezca hasta 940 millones de dólares en 2026. El mercado de Asia Pacífico está creciendo significativamente, impulsado por el aumento del gasto en defensa en India, China, Corea del Sur, Japón y Australia, así como por los esfuerzos gubernamentales para autenticar la capacidad industrial militar. El Ejército de la India lideró la construcción de un campo a gran altitud con impresión tridimensional de su primera instalación militar defensiva a 11.000 pies en Leh en abril de 2025, lo que demuestra las capacidades de AM para infraestructura expedicionaria en entornos hostiles y se ajusta a los modelos de asociación estratégica bajo las políticas Make in India. El Ejército Popular de Liberación de China ha incorporado laboratorios AM portátiles para la reparación de drones y vehículos poco comunes, mientras que la Administración del Programa de Adquisiciones de Defensa de Corea del Sur inició su programa inaugural de calificación AM de metal para las piezas del avión de combate KF-21 en junio de 2025. Las colaboraciones regionales de OEM con proveedores de tecnología aceleran la calificación de materiales y la estandarización de procesos para facilitar la rápida modernización de la flota en Asia Pacífico. Se prevé que el mercado de Japón alcance los 150 millones de dólares en 2026, el mercado de China alcance los 310 millones de dólares en 2026 y el mercado de la India alcance los 170 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África contribuyeron con el 9,88% del mercado global en 2025, con una valoración de 400 millones de dólares, y se prevé que alcance los 490 millones de dólares en 2026. Oriente Medio, África y América Latina muestran un crecimiento moderado impulsado por la modernización selectiva de la defensa, empresas conjuntas con fabricantes de equipos originales internacionales e inversiones en infraestructura con miras a aumentar la fabricación localizada. En septiembre de 2025, la Compañía Nacional de Innovación y Fabricación Aditiva (NAMI) de Arabia Saudita celebró un acuerdo con Lockheed Martin para calificar y producir piezas aeroespaciales de aluminio fabricadas aditivamente en el Reino, de acuerdo con el énfasis de Visión 2030 en la localización de la industria de defensa y la transferencia de tecnología.

América Latina

El mercado de América Latina estaba valorado en 2025 millones de dólares, capturando el 4,88% de los ingresos globales, y se estima que alcanzará los 240 millones de dólares en 2026. Los ejércitos latinoamericanos están implementando proyectos piloto de AM. El ejército de Nigeria inauguró una instalación de fabricación aditiva de polímeros para producir piezas de repuesto en mayo de 2025, y la marina de Brasil desplegó un equipo de fabricación aditiva en lanchas patrulleras de Amazon en agosto de 2025 para producir equipos de misión crítica in situ, lo que pone de relieve una tendencia lenta hacia capacidades de fabricación distribuida. Estos esfuerzos colocan a ambas regiones en una adopción continua, pero modesta, de la fabricación aditiva como parte de esfuerzos más generales de modernización de la defensa.

PAISAJE COMPETITIVO

Actores clave del mercado

Las crecientes innovaciones y la adopción de componentes de impresión 3D por parte de los fabricantes de equipos originales de defensa celebran intensas competiciones

El entorno competitivo del mercado de la impresión 3D militar presenta patrones de consolidación, creación de alianzas estratégicas y desarrollo de carteras de tecnología hostil a medida que los fabricantes de equipos militares originales y las empresas dedicadas a la fabricación de aditivos se posicionan para ganar participación en los crecientes presupuestos de adquisiciones de defensa. En diciembre de 2024, lo anunció el ex director ejecutivo Yoav Stern, lo que simboliza la promesa de Nano Dimension de una gestión disciplinada del capital, una mejora de los márgenes a través de mejoras operativas y la priorización de recursos para oportunidades de generación de ingresos en lugar de seguir el enfoque agresivo de fusiones y adquisiciones de la administración anterior, criticado por el accionista activista Murchinson Ltd. Este movimiento de consolidación sigue una tendencia industrial más amplia en la que la industria de la impresión tridimensional experimentó ofertas récord de fusiones durante 2023, incluido 3D Systems.

Los fabricantes de equipos originales de defensa están mostrando prácticas agresivas de integración vertical, integrando capacidades de fabricación aditiva en los procesos de diseño a producción para eliminar las dependencias de la cadena de suministro y acortar los plazos de calificación. Esta tendencia hacia la integración vertical va más allá de las prioridades aeroespaciales para incluir a los fabricantes de vehículos navales y terrestres que abren cada vez más instalaciones internas de fabricación aditiva para mantener la propiedad intelectual dentro de entornos seguros, preservar el control soberano sobre los sistemas de combate patentados y crear retroalimentación de circuito cerrado entre los ingenieros de diseño y los operadores de producción para permitir una iteración rápida en geometrías complejas y estructuras de topología optimizada.

Por ejemplo, en septiembre de 2025, la Compañía Nacional de Innovación y Fabricación Aditiva de Arabia Saudita colaboró con Lockheed Martin para calificar y fabricar piezas aeroespaciales de aluminio producidas aditivamente en el Reino, lo que demuestra la localización de Visión 2030 del impulso de la industria de defensa y al mismo tiempo brinda beneficios de base de suministro diversificados a Lockheed Martin.

Además, BAE Systems sigue impulsando la fabricación aditiva con su programa Factory of the Future, que incluye equipos de impresión tridimensional de metal de Renishaw para producir piezas de calidad para aviones de combate Typhoon y, al mismo tiempo, permite la creación rápida de prototipos para los vehículos aéreos de combate Tempest de próxima generación. En mayo de 2025, el Memorando de Entendimiento con Renishaw estableció el desarrollo cooperativo de procesos de próxima generación para futuros aviones de combate. Las estrategias de especialización en tecnología de impresión 3D fomentan un posicionamiento competitivo único, ya que las empresas buscan capacidades especializadas en un proceso de fabricación aditivo particular en lugar de estrategias de cartera diversificadas.

Por ejemplo, en octubre de 2025, Velo3D reveló una mayor asociación con iRocket, una empresa aeroespacial de próxima generación que trabaja en vehículos de lanzamiento cien por cien reutilizables, tras lo cual iRocket compró impresoras Velo3D Sapphire y Rapid Production Solutions para aumentar la producción en EE. UU. de componentes estructurales y de propulsión espacial y de defensa, y la impresión de metal sin soporte de Velo3D resultó especialmente útil para geometrías intrincadas de sistemas de propulsión que los enfoques convencionales no pueden producir.

Lista de perfiles de empresas clave del mercado Impresión 3D militar

- 3D Systems Corporation (EE. UU.)

- Tecnologías divergentes (EE. UU.)

- Tecnologías DM3D(A NOSOTROS.)

- Elimold(Porcelana)

- EOS GmbH(Alemania)

- Aditivo GE (aditivo Colibrium) (EE. UU.)

- Lockheed Martin Corporation (EE.UU.)

- Corporación holding Markforged(A NOSOTROS.)

- Materializar NV(Bélgica)

- Renishaw plc (Reino Unido)

- Sciaky, Inc. (Estados Unidos)

- Solid Concepts, Inc. (EE. UU.)

- SPEE3D (Australia)

- Stratasys Ltd. (EE.UU.)

- UltiMaker (Países Bajos)

- Zortrax S.A. (Polonia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En septiembre de 2025, SOGECLAIR compró una prensa de impresión 3D de metal AddUp FormUp 350 para su base de Toulouse, ampliando su asociación PRINTSKY de 2016 para acelerar la adopción industrial de la fabricación aditiva de metal para componentes térmicos de aeronaves de futura generación y sistemas aeroespaciales clave.

- En agosto de 2025, la Marina Real Australiana desplegó su primer prototipo de capacidad de reparación y fabricación aditiva desplegable (DAMR) alojado en un contenedor de envío cerca de Gladstone durante el ejercicio Talisman Sabre 2025, con tres impresoras 3D, incluidas Prusa Core One, Ultimaker Factor 4 y Markforged X7, para soporte de fabricación implementado en el futuro.

- En junio de 2025, Velo3D se unió a un acuerdo cooperativo de investigación y desarrollo de cuatro años con Fleet Readiness Center East y Naval Air Warfare Center Aircraft Division para definir materiales avanzados y crear aplicaciones para hardware de vuelo militar utilizando la capacidad de impresora Sapphire para satisfacer los exigentes estándares de calificación de defensa.

- En julio de 2025, CRG Defense fue la segunda empresa estadounidense en comprar la impresora 3D de gran formato ARGO 1000 HYPERMELT del fabricante italiano de robots Roboze, impulsando la capacidad de crear polímeros y componentes compuestos de grado aeroespacial en un gran volumen, al tiempo que ayudó en un contrato de 2,5 millones de dólares con la Fuerza Aérea de EE. UU. para el desarrollo de sistemas de impresión 3D de temperatura ultra alta.

- En julio de 2025, Synergy Additive Manufacturing recibió un contrato de Investigación de Innovación para Pequeñas Empresas (SBIR) de Fase I por parte del Comando de Sistemas Aéreos Navales para desarrollar tecnología de revestimiento láser de extremadamente alta velocidad para mejorartitanioorificios de cilindros en piezas de helicópteros para prolongar la vida útil de las piezas, ahorrar dinero y reducir el tiempo de inactividad por mantenimiento para usos aeroespaciales de la Marina de los EE. UU.

COBERTURA DEL INFORME

El análisis del mercado global de impresión 3D militar proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe del mercado de impresión 3D militar. Incluye detalles sobre las tendencias del mercado mundial de impresión militar 3D y la dinámica del mercado que se espera que impulse el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 19,05 % entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación |

Por componente · Hardware · Software · Servicios Por tipo de material · Metales y aleaciones · Polímeros y Plásticos · Cerámica · Compuestos · Otros Por tecnología · Estereolitografía (SLA) · Sinterización selectiva por láser (SLS) · Modelado por deposición fundida (FDM) · Sinterización directa por láser de metales (DMLS) · Fusión por haz de electrones (EBM) · Chorro de aglutinante · Otros Por aplicación · Creación de prototipos · Herramientas · Producción de piezas de uso final · Investigación y Desarrollo · Mantenimiento, reparación y revisión (MRO) Por plataforma · Vehículos Blindados · Equipo terrestre · Aviones de combate · Helicópteros · UAV/UGV/UUV · Buques de guerra · Satélites militares Por usuario final · Ejército · Azul marino · Fuerza Aérea · OEM de defensa · Instituciones de investigación y pruebas Por Regionalmente América del Norte (por componente, por tipo de material, por tecnología, por aplicación, por plataforma, por usuario final, por país) · EE. UU. (por usuario final) · Canadá (por usuario final) Europa (por componente, por tipo de material, por tecnología, por aplicación, por plataforma, por usuario final, por país) · Reino Unido (por usuario final) · Alemania (por usuario final) · Francia (por usuario final) · Italia (por usuario final) · Países nórdicos (por usuario final) · Resto de Europa (por usuario final) Asia Pacífico (por componente, por tipo de material, por tecnología, por aplicación, por plataforma, por usuario final, por país) · China (por usuario final) · Japón (por usuario final) · Corea del Sur (por usuario final) · India (por usuario final) · Australia (por usuario final) · Sudeste Asiático (por usuario final) · Resto de Asia Pacífico (por usuario final) Medio Oriente y África (por componente, por tipo de material, por tecnología, por aplicación, por plataforma, por usuario final, por país) · Arabia Saudita (por usuario final) · EAU (por usuario final) · Israel (por usuario final) · Irán (por usuario final) · Sudáfrica (por usuario final) · Resto de Medio Oriente y África (por usuario final) América Latina (por componente, por tipo de material, por tecnología, por aplicación, por plataforma, por usuario final, por país) · Brasil (por usuario final) · México (Por usuario final) · Argentina (Por usuario final) · Resto de América Latina (Por usuario final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 5.150 millones de dólares en 2026 y se prevé que alcance los 20.760 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.710 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 19,05% durante el período previsto de 2026-2034.

Se espera que el subsegmento Mantenimiento, reparación y revisión (MRO) tenga la CAGR más alta durante el período de pronóstico.

La creciente capacidad de fabricación bajo demanda, la modernización de la defensa y la mejora de la capacidad estratégica impulsan el crecimiento del mercado de impresión 3D militar.

Divergent Technologies (EE.UU.), DM3D Technologies (EE.UU.), Elimold (China), EOS GmbH (Alemania) y otros son los principales actores del mercado.

América del Norte dominó el mercado global con una participación del 42,02% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 161

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados