Tamaño del mercado de exoesqueleto militar, participación y análisis de la industria, por componente (actuadores, sensores, fuentes de energía, sistemas de control, marcos/chasis, software y otros), por tipo (exoesqueletos accionados (activos) y exoesqueletos pasivos), por plataforma (exoesqueletos de la parte inferior del cuerpo, exoesqueletos de la parte superior del cuerpo y exoesqueletos de cuerpo completo), por aplicación (soldado) Aumento (Combate), Logística y Transporte, Evacuación Médica y Rescate, Mantenimiento y Reparación, y Entrenamiento y Simulación), por usuario final (Ejército,

Tamaño del mercado de exoesqueleto militar y perspectivas futuras

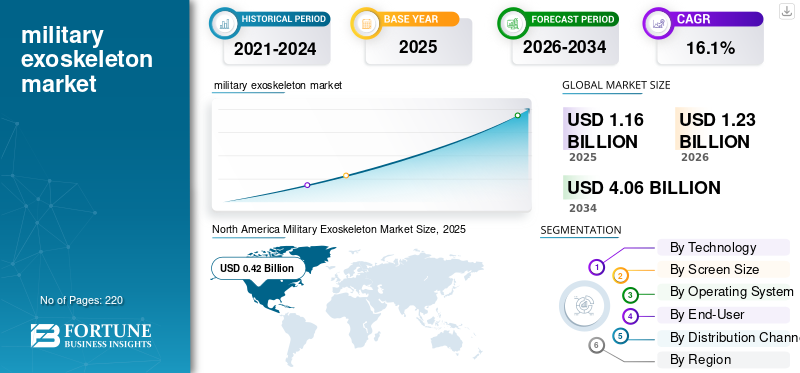

El tamaño del mercado mundial de exoesqueletos militares se valoró en 1,16 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,23 mil millones de dólares en 2026 a 4,06 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,1% durante el período previsto.América del Norte dominó el mercado mundial de exoesqueletos militares con una cuota de mercado del 36,20% en 2025.

Los exoesqueletos militares son sistemas robóticos portátiles diseñados para aumentar las capacidades físicas de los soldados, como la fuerza, la resistencia y la movilidad, en combate y logística. Estos dispositivos electromecánicos integran actuadores, sensores, motores, hidráulicay materiales avanzados para proporcionar energía suplementaria a los soldados para levantar cargas pesadas, generalmente de más de 100 libras, y maniobrar de manera eficiente en terrenos difíciles. El mercado incluye sistemas activos (con motor) y pasivos (sin motor) para transporte de carga, prevención de lesiones de la médula espinal, mejora del rendimiento en combate, rehabilitación médica y apoyo a operaciones especiales.

El importante impulso de crecimiento del mercado surge a medida que múltiples impulsores convergen para abordar las necesidades contemporáneas del campo de batalla y las prioridades de defensa en todo el mundo. Las crecientes tensiones geopolíticas, las disputas transfronterizas y las actividades terroristas obligan a las fuerzas armadas a seguir invirtiendo en tecnologías de aumento humano que mejoran la capacidad de supervivencia y la eficacia operativa de los soldados. La naturaleza cambiante de la guerra moderna, especialmente las preocupaciones relacionadas con las armas biológicas y químicas que requieren equipo de protección, impulsa la demanda de exoesqueletos para mantener a los soldados operando eficazmente con el equipo de protección adicional sin exposición directa a elementos peligrosos.

El mercado está relativamente concentrado, con grandes contratistas de defensa establecidos a la vanguardia de la innovación y el despliegue. Los jugadores clave incluyen Lockheed Martin Corporation, que cuenta con el sistema de piezas de la parte inferior del cuerpo ONYX; Tecnologías Raytheon; Sistemas BAE; Dinámica General; y Northrop Grumman. También incluye firmas especializadas en robótica como Sarcos Technology and Robotics Corporation, Ekso Bionics y SRI International. La competencia se intensifica a medida que las empresas invierten fuertemente en I+D para sistemas de control mejorados por IA, ampliada batería soluciones de vida y plataformas modulares adaptables a diversas aplicaciones militares, desde logística hasta apoyo de combate.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de exoesqueletos militares

- Tamaño del mercado en 2025: 1.160 millones de dólares

- Tamaño del mercado en 2026: 1.230 millones de dólares

- Tamaño del mercado previsto para 2034: 4.060 millones de dólares

- CAGR: 16,1% entre 2026 y 2034

- América del Norte dominó el mercado mundial de exoesqueletos militares con una cuota de mercado del 36,20% en 2025.

- La plataforma militar está dominada por exoesqueletos de la parte inferior del cuerpo, que representan aproximadamente el 56,20% de la cuota de mercado total.

- Se estima que el subsegmento de fuentes de energía será el de más rápido crecimiento durante el período previsto con una CAGR más alta del 18,5%.

América del norte

América del Norte tenía un valor de mercado de 410 millones de dólares en 2025, respaldado por un fuerte gasto en defensa y programas de I+D de exoesqueletos militares en curso.

Europa

Se prevé que Europa sea el mercado regional de más rápido crecimiento, con una tasa compuesta anual de más del 17,1% durante el período previsto debido a las crecientes iniciativas de modernización de la defensa.

Asia Pacífico

Se prevé que Asia Pacífico sea testigo de un crecimiento significativo a una tasa compuesta anual del 15,6%, impulsado por programas de modernización militar y crecientes inversiones en tecnologías de aumento de soldados.

A NOSOTROS.

La ventaja competitiva de Estados Unidos se basa en las relaciones institucionales entre los contratistas de defensa establecidos y las agencias de adquisiciones militares, la madurez tecnológica para los sistemas pasivos y motorizados y las capacidades avanzadas de integración de inteligencia artificial.

Japón

Los crecientes esfuerzos de modernización de la defensa y las inversiones en robótica y tecnologías portátiles están respaldando la adopción de soluciones de exoesqueletos militares en todas las aplicaciones de defensa.

Leer más

Dinámica del mercado

Impulsores del mercado

La creciente investigación y desarrollo sobre la mejora del rendimiento fisiológico y la prevención de lesiones de la médula espinal impulsa el crecimiento del mercado

La investigación médica ha identificado importantes beneficios fisiológicos del despliegue del exoesqueleto: estudios científicos han señalado reducciones del 35 al 38 % en la actividad de los músculos de la espalda baja al realizar tareas de montaje y un aumento de la duración de la tarea de 3,2 a 9,7 minutos en condiciones de comodidad similares. Las pruebas de campo realizadas por la 101.ª División Aerotransportada de la Universidad de Vanderbilt encontraron que alrededor del 90% de los soldados dijeron que podían realizar tareas durante mucho más tiempo cuando usaban exotrajes, y el 100% adoptaría los trajes si esos sistemas se desarrollaran más y estuvieran disponibles.

La Fuerza de Defensa Australiana informó que los equipos de logística, con el uso de exoesqueletos, demostraron aumentos en la eficiencia de las tareas de hasta un 15%, lo que demuestra ganancias prácticas de rendimiento en el ámbito de las operaciones fuera del combate. La investigación realizada por el Instituto de Defensa de Fisiología y Ciencias Afines y el Laboratorio de Bioingeniería y Electromedicina de Defensa, dependientes de la Organización de Investigación y Desarrollo de Defensa de la India, confirma que los exoesqueletos permiten un aumento en la capacidad de carga de hasta 100 kg durante períodos operativos de 8 horas, abordando directamente las prioridades de prevención de lesiones de la médula espinal.

- Por ejemplo, en agosto de 2024, el Ejército de EE. UU. contrató a SUITX para proporcionar tecnologías avanzadas de aumento de soldados en reconocimiento de que los exoesqueletos son herramientas importantes para evaluar los beneficios potenciales para mejorar la resistencia y la efectividad operativa de los soldados.

Restricciones del mercado

Los altos costos de desarrollo, las limitaciones de la duración operativa y la complejidad de la fabricación obstaculizan el crecimiento del mercado

La prohibitiva economía unitaria de las fuerzas armadas sistemas de exoesqueleto crean una barrera significativa para la adopción, ya que los costos de producción exceden los umbrales de implementación prácticos para la mayoría de las organizaciones de defensa, especialmente dentro de las economías en desarrollo. A pesar de la madurez técnica, el sistema HULC de Lockheed Martin pesa 24 kg sin baterías y muestra una resistencia operativa limitada; Las variantes sin ataduras, por ejemplo, admiten solo 96 horas de duración operativa a su máxima capacidad, con ocho baterías de iones de litio almacenadas en la región lumbar inferior.

Si bien los actuadores, los sistemas de control y la integración de robótica avanzada se integran cada vez más en arquitecturas de exoesqueletos blandos, híbridos y de partes de cuerpo completo, esta complejidad requiere capacidades de fabricación muy especializadas y coordinación de la cadena de suministro que los contratistas de defensa existentes aún están desarrollando.

Las limitaciones técnicas fundamentales en la densidad de energía y la resistencia de la batería siguen siendo factores clave para limitar los escenarios de despliegue militar y la flexibilidad operativa. Las tecnologías de baterías de iones de litio de última generación limitan la duración operativa del exoesqueleto motorizado a entre 3 y 5 horas en condiciones de uso continuo, lo que presenta importantes desafíos logísticos en misiones prolongadas, entornos remotos y terrenos de gran altitud con infraestructura energética muy limitada o totalmente ausente.

Oportunidades de mercado

La ciencia de materiales avanzada, la arquitectura liviana y la expansión hacia operaciones militares especializadas abren nuevas oportunidades de mercado

Los avances en la ciencia de materiales en laminados UHMWPE, mallas espaciadoras tridimensionales y arquitecturas compuestas avanzadas permiten la construcción de marcos de exoesqueletos mucho más livianos con integridad estructural preservada al tiempo que reducen la carga cognitiva y la fatiga física del usuario debido al peso del propio dispositivo.

Las tecnologías de fabricación de próxima generación, como la fabricación aditiva y la impresión 3D de precisión, permiten geometrías personalizadas de diseños de exoesqueletos basadas en la antropometría de cada soldado, abordando así desafíos ergonómicos de larga data y mejorando las tasas de aceptación de los usuarios. El mercado comercial emergente de plataformas de exoesqueletos inteligentes y adaptables que incluyen monitoreo biométrico en tiempo real, análisis predictivos de la aparición de fatiga y distribución dinámica de carga demuestra una viabilidad comercial muy sólida, desde aplicaciones militares hasta seguridad ocupacional industrial.

El mercado está preparado para una expansión significativa en dominios de operaciones especializadas más allá de las misiones tradicionales de transporte de carga, incluidas operaciones de búsqueda y rescate, apoyo a la evacuación médica, aumento de equipos de protección químico-biológica y la integración de sistemas de comando y control para mejorar el conocimiento de la situación en tiempo real. En particular, las misiones de inteligencia y reconocimiento realizadas en terrenos de gran altitud dentro de los rangos del sur de Asia son casos de uso muy convincentes para la resistencia habilitada por exoesqueletos que abordan directamente las limitaciones operativas.

- Por ejemplo, en mayo de 2025, un exoesqueleto pasivo desarrollado por la India, a través de la colaboración de TATA Advanced Systems Limited y DRDO, se someterá a pruebas para que el ejército indio esté destinado a operaciones a gran altitud debido a la complejidad del terreno involucrado y la reducción de oxígeno atmosférico que requiere la mejora del desempeño humano.

Tendencias del mercado de exoesqueleto militar

La inteligencia artificial, la integración del sistema de control autónomo y la estandarización del marco de personalización anticipan las tendencias del mercado

La integración de la inteligencia artificial ha surgido como quizás la tendencia tecnológica más revolucionaria que está transformando las trayectorias de desarrollo de los exoesqueletos militares; aprendizaje automático Los algoritmos proporcionan al sistema autónomo la capacidad de adaptarse a la fisiología del usuario sin necesidad de programación o calibración explícita.

Las métricas de eficiencia neuronal y los algoritmos avanzados de control neuromuscular que asignan los estados cinemáticos humanos directamente a perfiles óptimos de asistencia de torsión articular se han demostrado en investigaciones en la Universidad Northwestern y otras instituciones académicas, minimizando la sobrecarga computacional y permitiendo una interacción intuitiva hombre-máquina. Además, los lanzamientos de la plataforma HAL de Cyberdyne, en particular la variante HAL Lumbar dirigida a aplicaciones de rehabilitación sanitaria, representan la comercialización de tecnologías de procesamiento de señales bioeléctricas que decodifican la intención del usuario a partir de entradas neuronales y crean perfiles de asistencia intuitivos.

La estandarización de arquitecturas de exoesqueletos modulares para la personalización de misiones específicas es una prioridad tecnológica emergente, respaldada por iniciativas de adquisiciones militares y la colaboración entre la industria de defensa. El desarrollo de métodos de prueba estandarizados para exoesqueletos por parte del Comité de ASTM International, en particular el elemento de trabajo WK65295 para la evaluación de exoesqueletos de manejo de carga, permite la evaluación comparativa del desempeño entre diferentes ofertas de fabricantes y ayuda a facilitar las decisiones de adquisición basadas en evaluaciones comparativas de desempeño objetivas.

- Por ejemplo, en mayo de 2025, la presentación de la plataforma Exia por parte de German Bionic introdujo la inteligencia artificial aumentada totalmente integrada como principio de diseño fundamental, incorporando miles de millones de puntos de datos de movimiento del mundo real en la arquitectura del software de control para mejorar la optimización del rendimiento.

Desafíos del mercado

La deficiencia de estandarización y la fragmentación del marco regulatorio pueden restringir el crecimiento del mercado

La industria de los exoesqueletos militares también enfrenta desafíos importantes derivados de entornos regulatorios fragmentados y la ausencia de marcos de estandarización integrales que gobiernen el diseño, las pruebas, la certificación y la adquisición entre los establecimientos de defensa nacional. La iniciativa de desarrollo PoLoTAE del NIST y el trabajo continuo del comité de normas ASTM F48 desde 2017 representan esfuerzos para establecer metodologías de prueba repetibles y armonizadas internacionalmente; Sin embargo, persisten lagunas importantes en los criterios de evaluación y los umbrales de desempeño específicos de las fuerzas armadas.

Las discrepancias en las pruebas de campo resaltan los desafíos con la estandarización, las evaluaciones del Centro de Excelencia de Guerra de Montaña de la OTAN de diciembre de 2024 mostraron que la tecnología de exoesqueleto pasivo degradó el rendimiento de los soldados en la navegación dinámica del terreno a pesar de los beneficios observados en el transporte de carga estática, lo que contradice las afirmaciones de marketing de la industria y confunde aún más las decisiones de adquisición. La falta de puntos de referencia de desempeño consensuados entre las fuerzas aliadas de la OTAN, los servicios militares estadounidenses y las potencias de defensa emergentes inhibe la interoperabilidad tecnológica, eleva el costo de fabricación sin el beneficio de las economías de escala y complica los escenarios de cooperación militar internacional.

Los procesos de aprobación regulatoria para el despliegue militar por parte del Departamento de Defensa de Estados Unidos, los ministerios de defensa europeos y los establecimientos militares de Asia Pacífico son muy diferentes, lo que significa que las vías de desarrollo se han fragmentado; esto prolonga los plazos de comercialización. Los requisitos de validación clínica, particularmente en variantes para aplicaciones médicas y de rehabilitación, se suman a esta carga regulatoria a través de los marcos de clasificación de dispositivos de la FDA que implican una inversión sustancial en ensayos clínicos antes de que se pueda lograr la autorización de acceso al mercado.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por componente

La tecnología de pilas de combustible de hidrógeno como solución energética emergente proporciona un avance significativo dentro del crecimiento del segmento de fuentes de energía

El mercado global está segmentado por componente en actuadores, sensores, fuentes de energía, sistemas de control, marcos/chasis, software y otros.

Se estima que el subsegmento de fuentes de energía será el de más rápido crecimiento durante el período previsto con una CAGR más alta del 18,5%. El crecimiento está impulsado por los sistemas de energía de pilas de combustible de hidrógeno que representan los escenarios de despliegue de campo y la sostenibilidad de la misión que afectan más estratégicamente. Honeywell obtuvo un contrato de Servicios Técnicos Generales en abril de 2024 centrado en el desarrollo de sistemas de pilas de combustible de hidrógeno con un peso aproximado del 50 % del convencional. batería de iones de litio equivalentes mientras ofrece una potencia de salida comparable, diseñado específicamente para reducir la carga de la batería del soldado de 45 libras asociadas con misiones extendidas a aproximadamente 20-25 libras debido a características superiores de densidad de energía.

Los marcos y los componentes del chasis conservan la mayor parte de la posición en el mercado con alrededor del 35-40% del valor de los componentes del exoesqueleto, respaldados por la superioridad del material compuesto de fibra de carbono en las características relacionadas con la optimización de la relación resistencia-peso y la mejora de la rigidez estructural para el despliegue operativo militar. Al aumentar sustancialmente la rigidez, esto estableció la arquitectura de referencia que se ha incorporado en los diseños de generaciones posteriores de plataformas de exoesqueleto, con la adopción de compuestos de fibra de carbono que se extienden a aplicaciones comerciales y militares.

Por tipo

Los sistemas avanzados de control de inteligencia artificial y la capacidad de adaptación autónoma impulsan el crecimiento segmentario

El mercado global está segmentado por tipo en exoesqueletos motorizados (activos) y exoesqueletos pasivos.

Los exoesqueletos motorizados dominan la cuota de mercado de exoesqueletos militares, con alrededor del 63,87% de la cuota de mercado total gracias a capacidades de rendimiento superiores, integración de inteligencia artificial emergente que permite la adaptación autónoma del sistema sin necesidad de calibración o capacitación del usuario. De hecho, integrar la electromiografía sensores, unidades de medición inercial y controladores de redes neuronales han permitido que exoesqueletos motorizados decodifiquen la intención del usuario a partir de señales biométricas y optimicen de forma autónoma los perfiles de asistencia conjunta sin programación explícita ni ajuste de parámetros específicos del sujeto, logrando así una interacción intuitiva hombre-máquina superior al rendimiento del sistema pasivo y permitiendo una rápida adopción por parte de los soldados sin protocolos de entrenamiento extensos.

Los exoesqueletos pasivos son el segundo segmento de más rápido crecimiento, y se prevé que crecerán a tasas de crecimiento de más del 14,7% durante el período previsto, impulsados por el reconocimiento institucional de las ventajas de costo-beneficio y la simplicidad operativa que permite el despliegue en organizaciones militares con recursos limitados y el desarrollo de establecimientos de defensa que carecen de infraestructura energética avanzada. Las arquitecturas de almacenamiento de energía mecánica y amortiguador de resorte reducen la carga de peso en relación con los sistemas alimentados que incorporan paquetes de baterías y complejidad del actuador. Por lo tanto, esto permite a los soldados usar sistemas pasivos sin una formación integral, lo que impulsa aún más el crecimiento segmentario.

Por plataformas

La integración integral de múltiples articulaciones y la versatilidad operativa anticipan el crecimiento segmentario

El mercado global está segmentado por plataforma en exoesqueletos de la parte inferior del cuerpo, exoesqueletos de la parte superior del cuerpo y exoesqueletos de cuerpo completo.

Los exoesqueletos de cuerpo completo son el segmento de plataforma de más rápido crecimiento y se prevé que crecerán más del 17,2% anual durante el período de pronóstico. El crecimiento está impulsado por el reconocimiento institucional del aumento integral del desempeño, que permite la asistencia de las extremidades superiores e inferiores para una variedad de tareas operativas militares que van desde la logística hasta el manejo de municiones y funciones de apoyo al combate. El impulso de crecimiento de los mercados de exoesqueletos de cuerpo completo se acelera con la convergencia de la ciencia de materiales avanzada, sistemas de energía miniaturizados y algoritmos de control de redes neuronales que hacen posibles interfaces intuitivas hombre-máquina, optimizando automáticamente los perfiles de asistencia en diferentes segmentos del cuerpo sin necesidad de intervención o capacitación del usuario.

La plataforma militar está dominada por exoesqueletos de la parte inferior del cuerpo, que dominan alrededor del 56,20% de la cuota de mercado total gracias a la madurez tecnológica, la validación operativa en entornos de campo militares y el impulso de las adquisiciones institucionales que establecen especificaciones de rendimiento de referencia para las tecnologías emergentes. En este sentido, el segmento global de exoesqueletos para la parte inferior del cuerpo logra una participación del 38% dentro del ecosistema más amplio de exoesqueletos industriales portátiles, lo que demuestra una confiabilidad de rendimiento superior y un soporte constante.

Por aplicación

La integración de la capacidad de combate mejorada y la eficacia táctica impulsa el crecimiento segmentario

El mercado global está segmentado por aplicación en aumento de soldados (combate), logística y transporte, evacuación médica y rescate, mantenimiento y reparación, y entrenamiento y simulación.

Las aplicaciones de combate de aumento de soldados son los segmentos de aplicaciones de más rápido crecimiento, proyectadas a tasas de crecimiento superiores al 17,9 % durante el período de pronóstico, impulsadas por el reconocimiento institucional de que la tecnología de exoesqueleto permite una mejora integral del rendimiento de los soldados en fuerza, agilidad, resistencia y requisitos operativos cognitivos en entornos tácticos disputados. La convergencia de cascos de realidad aumentada, interfaces de control neuronal y asistencia autónoma impulsada por IA desarrolla un ecosistema integral de soldados de combate capaz de evaluar amenazas en tiempo real, mejorar conciencia situacionaly asistencia de movimiento autónomo en operaciones tácticas de alto estrés, estableciendo una diferenciación tecnológica no disponible en generaciones anteriores de sistemas militares.

El dominio en el segmento de logística se extiende a través de la especialización en la gestión de la cadena de suministro a gran altitud y las operaciones de evacuación de víctimas, donde la tecnología de exoesqueleto proporciona una mejora crítica de la resistencia, lo que permite a los soldados mantener operaciones de líneas de suministro en la elevación de entornos austeros donde la resistencia humana tradicional estaba severamente limitada. El dominio del segmento logístico se perpetúa a través de matemáticas operativas que son convincentes: los soldados individuales equipados con exoesqueletos logran una capacidad de carga equivalente a las operaciones logísticas de equipos pequeños de la generación anterior, lo que permite independencia operativa a nivel de escuadrón y un radio de misión extendido sin personal ni vehículos de apoyo adicionales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

La mejora de la capacidad táctica y el aumento del rendimiento de la fuerza de élite anticipan el crecimiento segmentario

El mercado global está segmentado por usuario final en ejército, marina, fuerza aérea y fuerzas de operaciones especiales.

Las fuerzas de operaciones especiales son el segmento de usuarios finales de más rápido crecimiento, con tasas de crecimiento proyectadas de más del 17,5% entre 2026 y 2034, impulsadas por el énfasis institucional en la multiplicación de fuerzas, la mejora de la flexibilidad operativa y la superioridad táctica para permitir misiones especializadas más allá de las fuerzas convencionales. El creciente enfoque en las necesidades tácticas especializadas, despliegue rápido, operaciones en entornos austeros y resistencia extendida en diversos terrenos establece necesidades tecnológicas discretas diferentes de las aplicaciones logísticas del ejército convencional, lo que impulsa el desarrollo acelerado de exoesqueletos para abordar particularmente las características operativas de las fuerzas de élite.

El segmento de usuarios finales del ejército lidera el mercado, con alrededor del 61,80 % de la participación total de usuarios finales, respaldado por una escala organizativa integral y requisitos logísticos masivos, que incluyen munición operaciones de suministro, transporte de equipos y evacuación de víctimas que representan algunas de las funciones fundamentales de mantenimiento en la mayoría de los despliegues militares globales. El enfoque en las adquisiciones de todo el ejército en exoesqueletos de transporte de carga refleja una realidad logística fundamental en la que el suministro de municiones, el transporte de equipos y las operaciones de mantenimiento consumen alrededor del 30-40% de la capacidad del personal de apoyo al combate y forman un imperativo organizacional convincente para la optimización logística habilitada por exoesqueletos.

Perspectivas regionales del mercado de exoesqueletos militares

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Military Exoskeleton Market Size, 2025 (USD billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte continúa liderando el mercado, con alrededor del 35,73 % de la cuota de exoesqueleto militar en el mercado mundial, y representó 0,41 millones de valor de mercado en 2025. El predominio se debe a la fuerte financiación por parte del Departamento de Defensa de EE. UU. de más de 50 millones de dólares anuales para investigación y desarrollo relacionados con exoesqueletos. Esto incluye un acuerdo de otra transacción de 6,9 millones de dólares totalmente financiado y de 48 meses concedido al Centro de Investigación, Desarrollo e Ingeniería de Soldados Natick del Ejército de EE. UU. para evaluaciones operativas exhaustivas en diversas arquitecturas de plataforma.

La ventaja competitiva de Estados Unidos se basa en relaciones institucionales entre contratistas de defensa establecidos y agencias de adquisiciones militares, madurez tecnológica para sistemas pasivos y motorizados, y capacidades avanzadas de integración de inteligencia artificial que establecen puntos de referencia de desempeño más allá de las ofertas competitivas internacionales.

Europa

Europa está emergiendo como el mercado regional de más rápido crecimiento, y se prevé que crecerá a tasas superiores al 17,1% durante el período previsto. El crecimiento está impulsado por el aumento de las tensiones geopolíticas desde la invasión de Ucrania por parte de Rusia y los posteriores compromisos de la OTAN sobre el Compromiso de Expansión de la Capacidad Industrial que establecen marcos colaborativos de adquisición de defensa que planean asignar el 50% de los presupuestos colectivos de defensa a mecanismos de abastecimiento colaborativo para 2030. Alemania lidera el desarrollo del mercado europeo con una importante inversión gubernamental en I+D, centrándose en la integración de IA (inteligencia artificial), robótica y materiales avanzados, mientras que las demostraciones de capacidad nacional en aplicaciones de fabricación de automóviles y logística industrial crean caminos para la convergencia de tecnología civil-militar. El marco del Programa Europeo de la Industria de Defensa reserva un presupuesto específico de 1.500 millones de euros para mejorar la preparación de la industria de defensa, facilitando así asociaciones tecnológicas transfronterizas entre fabricantes de equipos originales de defensa y especialistas en robótica que aceleren el crecimiento del mercado.

Asia Pacífico

Asia Pacífico muestra la segunda tasa de crecimiento más rápida con una CAGR del 15,6%; el crecimiento en la región se consolida en programas de modernización militar en China, India y Japón como respuesta a los desafíos de seguridad fronteriza y los imperativos de avance de la capacidad militar estratégica que priorizan las tecnologías de aumento de soldados. El desarrollo de exoesqueleto militar indio requiere programas de desarrollo de laboratorio liderados por DRDO y asociaciones con el sector privado, como lo representa la colaboración de tecnología de exoesqueleto pasivo TATA Advanced Systems Limited-DRDO que actualmente se encuentra en pruebas del ejército indio con una instalación para la transferencia del 75% de carga a tierra para operaciones mejoradas en terrenos de gran altitud de Siachen y Ladakh, respaldada por sistemas pasivos autóctonos como JaipurBelt y ArmMax desplegados en las operaciones del ejército, la fuerza aérea y la fuerza nacional de respuesta a desastres de la India, catalizando el mercado militar global. Crecimiento del mercado de exoesqueletos.

Resto del mundo

El segmento del resto del mundo, dividido entre Medio Oriente, África y América Latina, muestra una trayectoria de crecimiento moderadamente ascendente, lo que refleja iniciativas emergentes de adopción de tecnología de defensa, con una actividad de adquisiciones altamente selectiva concentrada entre las naciones de ingresos altos y medianos altos que persiguen el avance de la capacidad militar estratégica.

PAISAJE COMPETITIVO

Actores clave del mercado

El mercado está moderadamente concentrado, con una dinámica competitiva caracterizada por una estructura industrial fragmentada pero en consolidación, donde los principales actores tienen cuotas de mercado combinadas de aproximadamente el 55% y las nuevas empresas emergentes representan casi el 20% del panorama competitivo. La concentración del mercado puede considerarse consolidada, con una influencia dominante concentrada entre 1 a 5 actores principales; sin embargo, la intensidad competitiva sigue siendo alta ya que existen continuas oportunidades de diferenciación tecnológica y los segmentos de nicho especializados atraen a nuevos participantes, fomentando una competencia bifurcada entre contratistas de defensa establecidos que aprovechan las relaciones gubernamentales y los recursos de capital y empresas emergentes centradas en la innovación que buscan tecnologías disruptivas y aplicaciones especializadas.

El entorno competitivo refleja una intensidad de rivalidad moderada, con una diferenciación que gira en torno a sistemas de control patentados que incorporan inteligencia artificial, innovaciones en materiales livianos, avances en eficiencia energética y optimización de la capacidad de carga en lugar de una competencia basada en precios, ya que las adquisiciones militares otorgan un peso significativo a las especificaciones de desempeño, las certificaciones de confiabilidad y la efectividad operativa sobre la minimización de costos. El impulso de consolidación del mercado es alto, como lo representan adquisiciones estratégicas como la adquisición por parte de Ekso Bionics en diciembre de 2024 de la unidad de negocios Human Motion and Control de Parker Hannifin Corporation, integrando las capacidades de la línea de productos Indego para reforzar el posicionamiento en el mercado de rehabilitación y diversificar los flujos de ingresos más allá de las aplicaciones militares.

El poder del proveedor también sigue siendo alto para componentes críticos, como los avanzados. actuadores, sensores de precisión, sistemas de baterías de iones de litio y materiales compuestos livianos que provienen de proveedores especializados, lo que impone presiones sobre los costos de los materiales a los desarrolladores de plataformas y limita el potencial de expansión de márgenes para los competidores de nivel medio.

Lista de empresas clave de exoesqueletos militares perfiladas: -

- Lockheed Martin Corporation (EE.UU.)

- Corporación de Tecnología y Robótica Sarcos (A NOSOTROS.)

- Corporación RTX (A NOSOTROS.)

- Ekso Bionics Holdings, Inc. (EE. UU.)

- Corporación Estatal Rostec (Rusia)

- Corporación de Industrias del Norte de China (Norinco) (China)

- ASELSAN A.S. (Pavo)

- Bionic Power Inc (Canadá)

- Ciencia y tecnología de Mawashi (Canadá)

- LIG Nex1 Co., Ltd. (Corea del Sur)

- Safran S.A. (Francia)

- B-Temia Inc. (Canadá)

- BAE Systems plc (Reino Unido)

- Roam Robotics, Inc. (EE. UU.)

- Tata Advanced Systems Ltd. (TASL) (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025: La Fundación Henry M. Jackson obtuvo un contrato de costo más tarifa fija por valor de 9,37 millones de dólares (HT9425-24-C-0031) para proporcionar servicios de apoyo a la investigación de exoesqueletos, en beneficio de la Telemedicina y Centro de Investigación de Tecnología Avanzada.

- Octubre de 2024: El 1.er Batallón de Artillería de Campaña del Ejército de EE. UU. en Fort Sill, Oklahoma, llevó a cabo una evaluación de "prueba de concepto" de tres días de sistemas de exoesqueleto disponibles comercialmente, supervisada por el Comando de Capacidades del Ejército para la logística relacionada con municiones y equipos de artillería.

- Junio de 2024: el ejército indio, la fuerza aérea india y la NDRF adquirieron sistemas de exoesqueleto pasivo de Newndra Innovations, con sede en Rajasthan. Entre ellas se incluyen variantes como JaipurBelt (que pesa 1,8 kg) y ArmMax, que ayudan a transportar cargas de 5 a 35 kg sin necesidad de baterías ni fuentes de alimentación externas.

- Febrero de 2024: Aptima Inc. recibió un contrato de Investigación de Innovación para Pequeñas Empresas (SBIR) de Fase I de 249 961 dólares (HT9425-24-P-0030) de la Agencia de Salud de Defensa para crear un exoesqueleto de mano cuasi pasivo llamado GRIPMASTER, diseñado para mejorar la fuerza de agarre para el transporte de bajas militares, utilizando algoritmos de aprendizaje automático.

- Septiembre de 2023: USSOCOM otorgó un contrato a Sarcos Robotics para una versión de preproducción del Guardian XO, un exoesqueleto robótico de cuerpo completo que funciona de forma autónoma durante hasta ocho horas con una sola batería, con capacidad para transportar cargas de hasta 200 libras.

COBERTURA DEL INFORME

El análisis del mercado global de exoesqueleto militar proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado y la dinámica del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,1% entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Segmentación

|

Por componente · Actuadores · Sensores · Fuentes de energía · Sistemas de Control · Cuadros/Chasis · Software · Otros Por tipo · Exoesqueletos motorizados (activos) · Exoesqueletos pasivos Por plataforma · Exoesqueletos de la parte inferior del cuerpo · Exoesqueletos de la parte superior del cuerpo · Exoesqueletos de cuerpo completo Por aplicación · Aumento de soldado (combate) · Logística y Transporte · Evacuación Médica y Rescate · Mantenimiento y reparación · Entrenamiento y Simulación Por usuario final · Ejército · Marina · Fuerza Aérea · Fuerzas de Operaciones Especiales |

|

Por región América del Norte (por componente, por tipo, por plataforma, por aplicación, por usuario final, por país) · EE.UU. (por usuario final) · Canadá (por usuario final) Europa (por componente, por tipo, por plataforma, por aplicación, por usuario final, por país) · Reino Unido (por usuario final) · Francia (por usuario final) · Alemania (por usuario final) · Rusia (por usuario final) · Resto de Europa (Por usuario final) Asia Pacífico (por componente, por tipo, por plataforma, por aplicación, por usuario final, por país) · China (por usuario final) · Japón (por usuario final) · India (por usuario final) · Corea del Sur (por usuario final) · Resto de Asia Pacífico (por usuario final) Resto del mundo (por componente, por tipo, por plataforma, por aplicación, por usuario final, por subregión) · Medio Oriente y África (por usuario final) · América Latina (Por usuario final) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.160 millones de dólares en 2025 y se prevé que alcance los 4.060 millones de dólares en 2034.

En 2024, el valor de mercado se situó en 360 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 16,1% durante el período previsto.

Se espera que el segmento de fuerzas de operaciones especiales tenga la CAGR más alta durante el período de pronóstico.

La creciente investigación y desarrollo sobre la mejora del rendimiento fisiológico y la prevención de lesiones son los factores clave que impulsan el crecimiento del mercado.

Lockheed Martin Corporation, Raytheon Technologies, BAE Systems, General Dynamics, Northrop Grumman, Sarcos Technology y Robotics Corporation, entre otros, son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 220

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.