Tamaño del mercado de sistemas láser militares, participación y análisis de la industria, por tipo (armas y no armas), por armas (armas letales y armas no letales), por armas no letales (altímetro láser, designador láser, puntero/iluminador láser, telémetro láser, terminal láser, sistema LiDAR y giroscopio láser de anillo), por tecnología (láser de estado sólido, láser de fibra, láser semiconductor, láser de gas, láser líquido y láser de electrones libres) por salida Potencia (inferior a 10 kW, de 10 kW a 100 kW y superior a 100 kW), por aplicación, por plataforma, pronóstico regional 2026-203

Tamaño del mercado de sistemas láser militares y perspectivas futuras

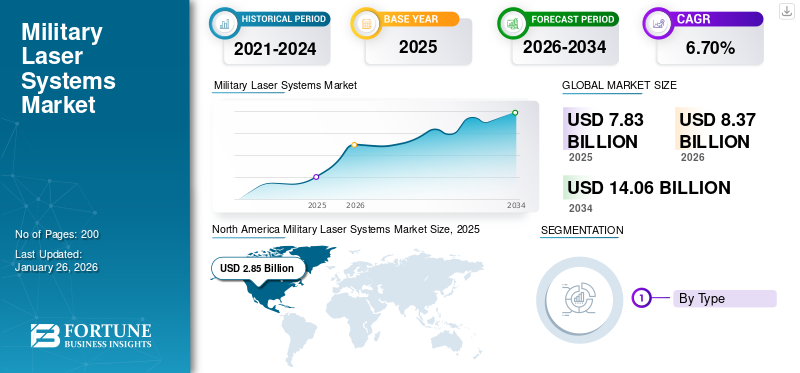

El tamaño del mercado mundial de sistemas láser militares se valoró en 7,83 mil millones de dólares en 2025 y se prevé que crezca de 8,37 mil millones de dólares en 2026 a 14,06 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,70% durante el período previsto. América del Norte dominó el mercado de sistemas láser militares con una cuota de mercado del 36,38% en 2025.

Los sistemas láser militares son un salto evolutivo en la tecnología de defensa, ya que emplean energía electromagnética enfocada para atacar y neutralizar la amenaza sin el uso de proyectiles cinéticos convencionales. Los sistemas avanzados se han convertido en activos ganadores de guerras en la guerra contemporánea, ya que proporcionan objetivos de precisión, son rentables y operan con beneficios operativos que aumentan las armas convencionales en plataformas terrestres, marítimas y aéreas.

El mercado de sistemas láser para el ejército es un cambio de paradigma en la tecnología de defensa, ya que proporciona una capacidad revolucionaria que responde a las cambiantes amenazas a la seguridad y al mismo tiempo ofrece enormes beneficios operativos y económicos sobre los sistemas de armas convencionales. Con las tensiones geopolíticas en curso y las amenazas asimétricas en expansión, los sistemas láser están preparados para convertirse en elementos estándar de los arsenales militares contemporáneos, cambiando radicalmente la forma en que las fuerzas armadas abordan y neutralizan las amenazas en todas las áreas de operación que impulsa el crecimiento del mercado global.

Los sistemas láser militares desempeñan una variedad de funciones vitales en las operaciones de defensa y muestran una excelente versatilidad para contrarrestar las amenazas a la seguridad actuales. Están empleados enarmas de energía dirigida,designación de objetivos de precisión, determinación de distancias y medición de distancias, operaciones contra drones, aplicaciones de defensa naval (sistemas a bordo de barcos destinados a defender a los barcos contra ataques de embarcaciones pequeñas, misiles antibuque y amenazas aéreas), comunicaciones y vigilancia y otros sistemas, plataformas, etc.

Además, el mercado abarca varios actores importantes con una amplia cartera de productos innovadores y una fuerte expansión de la presencia regional ha respaldado el dominio de estas empresas en el mercado. Los principales actores son BAE System (Reino Unido), Boeing Company (EE.UU.), Elbit System (Israel), Israel Aerospace Industries Ltd. (Israel), L3Harris Technologies Inc. (EE.UU.) y otros actores clave de la industria.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de sistemas láser militares

- Tamaño del mercado en 2025: 7.830 millones de dólares

- Tamaño del mercado en 2026: 8.370 millones de dólares

- Tamaño del mercado previsto para 2034: 14.060 millones de dólares

- CAGR: 6,70% de 2026 a 2034

- América del Norte dominó el mercado de sistemas láser militares con una cuota de mercado del 36,38% en 2025.

- El subsegmento no relacionado con las armas tuvo la mayor cuota de mercado, con un 83,68% en 2026.

- El segmento de armas letales representó el 80,15% de la cuota de mercado mundial en 2024.

América del norte

América del Norte registró un tamaño de mercado de 2.850 millones de dólares en 2025, capturando el 36,38% de la cuota de mercado mundial, y se prevé que alcance los 3.030 millones de dólares en 2026.

Europa

Europa representó 2.100 millones de dólares en 2025, respaldados por iniciativas de defensa colaborativas, un mayor gasto militar y programas de desarrollo de sistemas láser avanzados.

Asia Pacífico

Asia Pacífico alcanzó los 1.860 millones de dólares en 2025 y se espera que sea testigo de un fuerte crecimiento impulsado por las crecientes tensiones geopolíticas y la expansión de los presupuestos de defensa en las principales economías.

A NOSOTROS.

Se prevé que el mercado estadounidense alcance los 2.660 millones de dólares en 2026, respaldado por importantes inversiones del Departamento de Defensa en armas de energía dirigida y capacidades de defensa de próxima generación.

Japón

Se prevé que el mercado japonés alcance los 300 millones de dólares en 2026, impulsado por los crecientes esfuerzos de modernización de la defensa y las inversiones en tecnologías militares avanzadas locales.

Leer más

Impacto de la guerra entre Rusia y Ucrania

La guerra en curso aceleró la modernización de la defensa y dirigió la inversión en energía

La guerra ha desencadenado un cambio estratégico entre los países miembros de la Unión Europea y la OTAN hacia la rápida adquisición de sistemas de defensa aérea y anti-UAS de última generación, con los sistemas láser militares como soluciones de máxima prioridad. A principios de 2025, la Iniciativa Europea de Disuasión del Ejército de EE. UU. proporcionó 250 millones de dólares adicionales para acelerar el despliegue de sistemas láser DE M-SHORAD montados en Stryker en Polonia y los Estados bálticos, destacando la necesidad apremiante de activos móviles de energía dirigida para defender la infraestructura crítica y las fuerzas de avanzada.

La Bundeswehr de Alemania aceleró la adquisición de demostradores láser terrestres de 50 kW de Rheinmetall para apoyar las pruebas de defensa de la base, costeada con una reprogramación de emergencia de 110 millones de dólares de la financiación de asistencia de seguridad de la OTAN. Francia e Italia están cofinanciando un demostrador de armas láser de 100 kW de respuesta rápida a través de un programa común OCCAr, pasando del concepto a las pruebas de disparo en seis meses, una aceleración sin precedentes históricos de los ciclos de compra de defensa europeos.

El uso extensivo de pequeños drones kamikazes por parte de las fuerzas ucranianas ha creado la demanda de deslumbrantes láser tácticos de menos de 10 kW, lo que llevó a la Fuerza Aérea de los EE. UU. a instalar cápsulas láser aerotransportadas adicionales de 5 kW en los MQ-9 Reapers que parten de las bases aéreas rumanas para el tercer trimestre de 2025.

La interrupción de las cadenas de suministro de defensa globales debido a la guerra ha demostrado la ventaja de la resiliencia de los sistemas láser fabricados en el país y ha impulsado programas de colaboración para disminuir la dependencia de componentes de una sola fuente.

El Ministerio de Defensa del Reino Unido impulsó su Célula de Desarrollo Rápido de Sistemas Láser, que une a BAE Systems y QinetiQ, para acelerar el despliegue de sistemas deslumbradores ligeros en las unidades de Artillería Real que operan en el interior de Ucrania. Estas acciones fortalecen la resiliencia de la base industrial y resaltan la importancia de la guerra para reafirmar la política industrial de defensa en la dirección del desarrollo de capacidades soberanas y el intercambio de tecnología dentro de la alianza.

DINÁMICA DEL MERCADO

Impulsores del mercado

El creciente presupuesto de defensa para la modernización, las preocupaciones de seguridad geopolítica, el avance tecnológico y la eficiencia de los costos operativos impulsan el crecimiento del mercado

El crecimiento del mercado de sistemas láser militares está experimentando un impulso significativo a través del aumento del gasto en defensa entre las principales economías a nivel mundial, siendo el principal impulsor de este aumento las mayores tensiones geopolíticas y las amenazas de guerra asimétrica. Países como Estados Unidos, China e India están invirtiendo un capital sin precedentes en el desarrollo de armas de energía dirigida; solo el Pentágono gasta alrededor de mil millones de dólares al año en programas de investigación y desarrollo relacionados con armas láser.

El imperativo de modernizarse surge de nuevas amenazas a la seguridad, como la proliferación de vehículos aéreos no tripulados, misiles hipersónicos y capacidades avanzadas de guerra electrónica que no pueden contrarrestarse con armas cinéticas convencionales.

- Por ejemplo, en mayo de 2024, el Ejército de EE. UU. desplegó el sistema de armas láser LOCUST de 20 kilovatios de BlueHalo en el extranjero, el primer despliegue operativo de combate de armas láser, que muestra una transición exitosa del prototipo al campo de batalla con software de orientación impulsado por IA que muestra alta precisión y menor consumo de energía.

El camino de crecimiento del mercado es el resultado de enormes avances tecnológicos en estado sólido.tecnología láser,sistemas láser de fibra y soluciones de administración de energía que mejoran la confiabilidad operativa al disminuir la complejidad del sistema.

Los sofisticados sistemas de control de rayos integrados con capacidades de inteligencia artificial brindan orientación autónoma, lo que mejora significativamente la precisión del enfrentamiento y los tiempos de reacción contra amenazas aéreas que se mueven rápidamente. Los avances en los sistemas láser militares en la fabricación de eficiencia de diodos láser, sistemas térmicos y tecnologías de miniaturización permiten la integración en plataformas terrestres, a bordo y aéreas sin sacrificar la movilidad o la flexibilidad de la misión.

Restricciones del mercado

Las limitaciones técnicas, las limitaciones operativas ambientales y los altos costos de desarrollo pueden obstaculizar el crecimiento del mercado

Los sistemas láser militares enfrentan importantes desafíos técnicos que restringen el despliegue masivo en diversos entornos operativos, específicamente en lo que respecta a la interferencia atmosférica y los problemas de efectividad del alcance. Las condiciones atmosféricas como niebla, lluvia, polvo y humo atenúan gravemente la calidad del rayo láser mediante efectos de dispersión y absorción, lo que reduce la eficacia del sistema hasta un 30 % en malas condiciones. Los requisitos de energía para generar electricidad son un desafío para las plataformas móviles, ya que los láseres de alta energía requieren de cientos de kilovatios a megavatios de energía eléctrica y, al mismo tiempo, garantizan un control térmico estricto dentro de parámetros operativos estrictos. El mercado de sistemas láser militares se enfrenta a enormes obstáculos económicos en forma de costos prolongados de investigación y desarrollo, complejidad de fabricación y necesidades de integración de plataformas que sobrecargan los presupuestos de adquisiciones de defensa.

Los gastos de desarrollo de sistemas láser de próxima generación superan los 200 millones de dólares por modelo, sin incluir los costos de integración y pruebas necesarios para la calificación operativa. Los requisitos de fabricación de precisión para piezas láser, como diodos láser de alta potencia, ópticas de última generación y componentes de administración de energía, requieren materiales costosos y técnicas de fabricación especializadas que aumentan enormemente el costo unitario.

- Por ejemplo, en abril de 2024, el Servicio de Investigación del Congreso indicó que el gobierno de Estados Unidos había gastado acumulativamente más de 10 mil millones de dólares desde 2020 para desarrollar armas láser, y que los sistemas independientes de 150 kilovatios costaban más de 200 millones de dólares sin incluir los costos de integración.

Oportunidades de mercado

La creciente aplicación de defensa espacial, las contramedidas contra amenazas hipersónicas y la integración de sistemas autónomos generaron un crecimiento significativo

Los sistemas láser militares basados en el espacio ofrecen nuevas oportunidades de crecimiento para su aplicación en la defensa antimisiles, especialmente para contrarrestar las armas hipersónicas que no son contrarrestadas eficazmente por los sistemas interceptores convencionales. El despliegue en el espacio evita problemas de interferencia atmosférica y al mismo tiempo ofrece capacidades de cobertura global críticas para los sistemas de defensa estratégicos.

Las misiones de doble uso en los mercados militares y civiles, como las de mitigación de desechos espaciales, mantenimiento de satélites y misiones de defensa contra asteroides, abren oportunidades de crecimiento del mercado más allá de los sistemas de adquisiciones de defensa convencionales. Las colaboraciones internacionales proporcionan marcos para programas de costos compartidos para láseres espaciales, lo que reduce las limitaciones financieras de cada país y aumenta las capacidades de seguridad compartidas.

Además, la integración de objetivos autónomos mediante inteligencia artificial y algoritmos de aprendizaje automático aumenta el rendimiento del sistema con demandas minimizadas de la carga de trabajo del operador. Las arquitecturas de sistemas modulares permiten configuraciones de implementación rápida adecuadas para operaciones expedicionarias, entornos de guerra urbana y misiones de protección de bases operativas avanzadas donde los sistemas de defensa aérea heredados no son prácticos de emplear.

- Por ejemplo, en julio de 2025, las fuerzas armadas mostraron una mayor integración de plataformas de objetivos impulsadas por IA con láseres de fibrapara enfrentar amenazas de forma autónoma, con el ejército británico ampliando los simuladores de entrenamiento basados en láser RTES de Bagira Systems que incluyen seguimiento en tiempo real y detección de impactos de 360 grados.

Tendencias del mercado de sistemas láser militares

La creciente adopción de la integración de la inteligencia artificial, las capacidades de focalización autónoma, la miniaturización y el avance de la integración de plataformas catalizan el crecimiento del mercado

Las tendencias actuales del mercado de sistemas láser militares se centran en la creación de sistemas láser compactos y ligeros adaptables para su despliegue en una variedad de plataformas militares, como vehículos no tripulados, embarcaciones pequeñas y equipo de soldado individual. El desarrollo de la tecnología de láser de fibra permite aumentar la potencia sin un crecimiento proporcional del tamaño, lo que respalda la integración con plataformas espaciales que antes no eran adecuadas para armas de energía dirigida. Las arquitecturas de sistemas modulares permiten configuraciones optimizadas para la misión con menos complejidad logística y mantenimiento en entornos de campo.

- Por ejemplo, en agosto de 2025, los avances en los mercados de láseres de estado sólido resaltaron las tendencias de miniaturización con sistemas de pequeña escala que alcanzan niveles de potencia de megavatios compatibles con plataformas aéreas, debido a la integración de la Industria 4.0 y los procesos de fabricación automatizados.

Los sistemas láser militares utilizan cada vez más tecnologías basadas en inteligencia artificial y aprendizaje automático para mejorar la precisión de la orientación, la detección de amenazas y los procesos de toma de decisiones de participación sin la intervención de operadores humanos. Los algoritmos sofisticados permiten apuntar de manera predictiva a amenazas aéreas que se mueven rápidamente y mitigar la distorsión atmosférica a través de sistemas de control de óptica adaptativa. La integración con las redes de comando y control actuales proporciona capacidades de participación en red que permiten que numerosos sistemas láser se enfrenten simultáneamente contra amenazas de enjambres.

Los sistemas autónomos de gestión de batalla disminuyen la carga cognitiva de los operadores y mejoran los tiempos de respuesta necesarios para las misiones de enfrentamiento a amenazas hipersónicas. Los avances comerciales de la IA en los mercados de transporte autónomo y juegos ofrecen transferencia tecnológica de sistemas láser militares para mejorar militarmente con menores costos de desarrollo.Aprendizaje automáticoLos algoritmos mejoran continuamente el rendimiento del sistema a través del análisis de datos operativos, produciendo capacidades de mejora automática que aumentan la efectividad con el tiempo.

Desafíos del mercado

La complejidad de la gestión térmica, la generación de energía, los efectos atmosféricos y las limitaciones de alcance pueden limitar el crecimiento del mercado

Los sistemas láser militares enfrentan continuos desafíos de ingeniería relacionados con la capacidad de generación de energía y las necesidades de gestión térmica que limitan el despliegue operativo en todo el espectro de plataformas militares. Los sistemas láser de alta energía exigen una entrada eléctrica en el rango de cientos de kilovatios a megavatios y producen un calor residual considerable que debe gestionarse de manera efectiva para evitar dañar los componentes y la distorsión óptica. La integración de plataformas móviles se ve desafiada por las limitaciones de la baja incorporacióngeneración de energíacapacidad, ya que los vehículos y aviones militares actuales ofrecen una potencia eléctrica inadecuada para el funcionamiento sostenido del láser.

Los sistemas de gestión térmica exigen sistemas de refrigeración avanzados, como circuitos de refrigeración líquida, materiales de cambio de fase e intercambiadores de calor, que contribuyen a aumentar el peso y la complejidad de las instalaciones de plataformas. Las variaciones en las temperaturas ambientales durante los quirófanos hacen que el control térmico sea más difícil, especialmente en climas extremos donde las cargas de calor ambiental son mayores que la capacidad de enfriamiento del sistema. Las demandas de distribución y almacenamiento de energía exigen modificaciones de la plataforma que comprometen la movilidad, las características sigilosas y la flexibilidad operativa requerida para las nuevas operaciones militares.

Los problemas de propagación en la atmósfera siguen siendo importantes impedimentos para el éxito de los sistemas láser militares, especialmente para mantener la calidad del haz a distancias operativas. La turbulencia, la floración térmica y la absorción atmosférica reducen la densidad de potencia del láser en los puntos objetivo, lo que requiere mayores niveles de potencia originales para producir los efectos deseados. La dependencia del clima restringe la disponibilidad operativa cuando el rendimiento del láser disminuye significativamente debido a los procesos de dispersión y absorción.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El creciente imperativo estratégico de las capacidades de defensa activa impulsa el crecimiento del segmento

El mercado está segmentado por tipo en armas y no armas.

Se estima que el segmento de armas será el de más rápido crecimiento durante el pronóstico de 2026-2034 con una CAGR más alta del 8,8%. El crecimiento se atribuye a las urgentes necesidades operativas de armas de energía dirigida para contrarrestar amenazas asimétricas emergentes comovehículos aéreos no tripulados,misiles hipersónicos y municiones guiadas con precisión. El rápido crecimiento es indicativo del desarrollo de una doctrina militar estratégica centrada en un enfrentamiento de precisión con daños colaterales mínimos, especialmente para la guerra urbana y las operaciones de mantenimiento de la paz donde es necesario evitar vidas civiles.

- Por ejemplo, en septiembre de 2025, la empresa de defensa australiana Electro Optic Systems suministró su sistema de armas láser de alta energía Apollo a una nación no revelada de la OTAN, el primer sistema de energía dirigida de alta potencia a la venta en el mercado internacional de armas con una capacidad de 150 kilovatios y un suministro de energía interno suficiente para hacer frente a 200 drones de tamaño mediano.

En 2026, el subsegmento sin armas tiene la mayor participación de mercado con alrededor del 83,68% de la participación de mercado global de sistemas láser militares, la culminación de décadas de empleo efectivo en los dominios de designación de objetivos, determinación de alcance, comunicación y orientación que son los pilares de las capacidades actuales de guerra de precisión. El segmento respalda cadenas de suministro bien establecidas, procesos de fabricación maduros y confiabilidad demostrada en una amplia gama de condiciones ambientales que hacen que estos sistemas sean de misión crítica para permitir que las operaciones militares actuales impulsen el liderazgo del segmento.

Por armas

La eficacia operativa y la letalidad probada en combate catalizaron el crecimiento del segmento

El mercado está segmentado por armas en armas letales yarma no letal.

Se estima que el segmento de armas letales será el de más rápido crecimiento durante el pronóstico de 2026-2034 con una CAGR más alta del 9,2%. El segmento también dominó el mercado global con una participación del 80,15% en 2024. La capacidad proporciona efectividad cuantificable en el campo de batalla en forma de destrucción de objetivos establecidos contra una amplia gama de amenazas como drones, misiles, artillería y aviones de combate. Las capacidades letales son la alta prioridad para las fuerzas militares, ya que estos sistemas ofrecen una neutralización absoluta de las amenazas mediante la destrucción física del objetivo, excluyendo cualquier reanudación de operaciones enemigas o ataques reorganizados que los sistemas no letales no pueden prometer.

- Por ejemplo, en febrero de 2025, el USS Preble de la Marina de los EE. UU. probó con éxito su sistema de arma láser de alta energía HELIOS contra un dron que se acercaba, destruyendo el objetivo por completo y verificando la capacidad letal del sistema para su uso en defensa marítima.

El segmento de armas no letales crece moderadamente con una participación de mercado de alrededor del 19,85%, ya que proporciona funciones de apoyo especializadas como control de multitudes, disuasión de personal e incapacitación temporal que sustituyen en lugar de reemplazar los sistemas letales. Las tendencias de compra de defensa prefieren sistemas no letales para situaciones específicas como guerras urbanas, misiones de mantenimiento de la paz y reglas de enfrentamiento donde la incapacitación temporal es preferible a la destrucción.

Por no armas

La creciente demanda de la revolución de las municiones guiadas de precisión y la integración de la guía terminal contribuyen al crecimiento del segmento

El mercado está segmentado por no armas en altímetro láser, designador láser, puntero/iluminador láser, telémetro láser, terminal láser,lidary giroscopio láser de anillo.

Se estima que el segmento de terminales láser será el de más rápido crecimiento durante el pronóstico de 2026-2034 con una CAGR más alta del 9,5%. El crecimiento se atribuye a la gran demanda de municiones guiadas con precisión con sofisticados sistemas de guía terminal que maximizan la precisión y minimizan los daños colaterales. Las municiones guiadas con precisión contemporáneas dependen cada vez más de sistemas de guía terminal láser en su sección de aproximación terminal, lo que permite corregir el rumbo en los últimos kilómetros para que puedan tener probabilidades de error circular por debajo de los tres metros. Además, el crecimiento del segmento está impulsado por los avances tecnológicos en buscadores láser en miniatura, algoritmos de procesamiento de señales de alto rendimiento y sistemas de guía híbridos que integran navegación GPS y localización láser de terminales para una mayor confiabilidad.

- Por ejemplo, en julio de 2024, BAE Systems probó con éxito cohetes guiados por láser en el campo de pruebas Dugway del ejército de EE. UU. en Utah, demostrando capacidades de guía terminal de precisión contra objetivos nuevos y en rápida evolución, como vehículos enemigos y lanzadores de misiles móviles, y los sistemas brindaron una precisión de objetivos del tamaño de una pelota de baloncesto en rangos extendidos.

El subsegmento de designadores láser mantiene el liderazgo del mercado con una participación de mercado estimada del 65%, lo que demuestra décadas de despliegue efectivo en la designación de objetivos, apoyo de municiones guiadas con precisión y misiones de apoyo aéreo cercano que son la columna vertebral de las operaciones de guerra conjunta contemporáneas. El segmento mantiene el liderazgo tecnológico a través de desarrollos continuos en alcance, precisión, calidad del haz e integración con sofisticados sistemas electroópticos que mejoran la adquisición de objetivos en condiciones operativas adversas.

Por tecnología

La calidad avanzada del haz, las ventajas de implementación táctica y la eficiencia mejorada catalizan el crecimiento del segmento

El mercado está segmentado por tecnología en láser letal de estado sólido, láser de fibra,semiconductorláser, láser de gas, láser líquido y láser de electrones libres.

Se estima que el segmento de láser de fibra será el de más rápido crecimiento durante el pronóstico de 2026-2034 con una CAGR más alta del 8,4%. El crecimiento está impulsado por una mayor calidad del haz, una escalabilidad de energía incomparable y un rendimiento sofisticado de gestión térmica que proporciona una flexibilidad de implementación táctica sin precedentes. La tecnología láser de fibra logra una excelente coherencia del haz utilizando medios de ganancia de fibra óptica que brindan un rendimiento constante en largos rangos operativos, lo que permite a las fuerzas militares mantener las capacidades de orientación de precisión necesarias para las misiones de ataque quirúrgico y contra drones. La tecnología láser de fibra está impulsada por una adopción acelerada a través deinteligencia artificialSoluciones que facilitan la localización autónoma de objetivos, la optimización de la energía en tiempo real y las funciones de mantenimiento predictivo cruciales para operaciones militares continuas.

- Por ejemplo, en julio de 2025, el Ejército de EE. UU. mostró capacidades de corte por láser de fibra para fines militares y de defensa, destacando la eficiencia y precisión mejoradas en la producción de piezas de fuselajes y carcasas electrónicas con tiempos de procesamiento considerablemente más bajos que en los procesos de fabricación convencionales.

En 2026, el subsegmento de láser de estado sólido del mercado de sistemas láser militares conserva el liderazgo del mercado con alrededor del 45,36 % de participación de mercado, un testimonio de décadas de adopción militar efectiva, prácticas de fabricación maduras y rendimiento establecido en el campo de batalla en diversos entornos operativos. La tecnología láser de estado sólido emplea medios de ganancia cristalinos o de vidrio que ofrecen una excelente calidad del haz, características de tamaño compacto y el mínimo consumo de energía necesario para operaciones militares móviles y aerotransportadas, como la designación de objetivos, la determinación de distancias y las misiones de sistemas aéreos no tripulados.

Por potencia de salida

Las crecientes aplicaciones estratégicas de alta energía anticipan el crecimiento del mercado

El mercado está segmentado por potencia de salida en menos de 10 kW, de 10 kW a 100 kW y por encima de 100 kW.

Se estima que el segmento de 100 kW anterior será el de más rápido crecimiento durante el pronóstico de 2026-2034 con una CAGR más alta del 9,6%. El crecimiento está impulsado por la creciente adopción de defensa antimisiles estratégica, ataques antibuque y protección de infraestructura crítica. Los sistemas de alta energía superiores a 100 kW en esta categoría proporcionan una densidad de potencia adecuada para contrarrestar amenazas hipersónicas, misiles balísticos de teatro y combatir enjambres de drones a largas distancias superiores a 10 km, satisfaciendo necesidades operativas apremiantes que los láseres de menor potencia no pueden resolver. Los avances tecnológicos continuos en óptica adaptativa y gestión de energía de pronóstico mejoran la calidad del haz y la confiabilidad del compromiso en condiciones climáticas desfavorables, lo que solidifica aún más el atractivo de esta clase para las defensas en capas de la generación futura.

- Por ejemplo, en febrero de 2025, la Marina de los EE. UU. firmó un contrato de 200 millones de dólares con Lockheed Martin y Northrop Grumman para desarrollar un demostrador de armas láser de estado sólido de 300 kW que se montará en destructores de la clase Arleigh Burke, la primera integración conjunta de láser de alta energía entre dos importantes fabricantes de equipos originales para pruebas en toda la flota.

Se espera que el subsegmento de 10 kW continúe liderando con alrededor del 77,59 % de participación de mercado en 2026, a medida que se implemente ampliamente en cargas útiles de sistemas montados en vehículos, portátiles y no tripulados para aplicaciones contra UAV, seguridad de convoyes y defensa de bases. Estos láseres de baja potencia proporcionan efectos no cinéticos apropiados para desactivar sensores, ópticas y módulos de propulsión de pequeños drones y dispositivos controlados a distancia, y cumplen con una amplia gama de aplicaciones tácticas donde las armas estratégicas de alta energía no son prácticas.

Por aplicación

El aumento de capacidades de combate revolucionarias significativas y la prioridad de inversión estratégica preparan el crecimiento del segmento

El mercado está segmentado por aplicación en designación y alcance de objetivos, navegación, orientación y control, contramedidas defensivas, sistemas de comunicación y armas de energía dirigida.

El segmento de armas de energía dirigida tuvo la mayor cuota de mercado del 30,13% en 2024 y se estima que será el de más rápido crecimiento durante el pronóstico de 2026-2034 con una CAGR más alta del 8,5%. El crecimiento está impulsado por los gastos de modernización de la defensa y las necesidades operativas imperativas para contrarrestar las amenazas asimétricas que avanzan. Las fuerzas militares de todo el mundo ven las armas de energía dirigida como elementos revolucionarios que ofrecen un combate a la velocidad de la luz en tiempo real contra misiles hipersónicos, enjambres de drones y municiones guiadas con precisión que no pueden ser contrarrestadas por los interceptores cinéticos tradicionales.

- Por ejemplo, en agosto de 2025, el Ejército de EE. UU. probó eficazmente su sistema de defensa aérea de corto alcance con maniobra de energía dirigida montado en Strykers en ejercicios con fuego real en el campo de misiles White Sands con un 100% de éxito en el combate contra objetivos de drones del Grupo 1-3 y confirmando la preparación del sistema para el despliegue operativo en unidades de combate avanzadas.

Se espera que el segmento de designación de objetivos y alcance tenga la mayor participación de mercado del 23,27 % en 2026 y el segmento tenga un crecimiento constante con una tasa de crecimiento anual compuesta del 7,2 % para 2026-2034, lo que demuestra su posición comprobada como infraestructura de apoyo indispensable para municiones guiadas con precisión y sistemas de control de incendios. El crecimiento está respaldado por la demanda constante de capacidades de focalización de precisión que minimicen los daños colaterales y al mismo tiempo mejoren la precisión en todos los sistemas de armas convencionales. Las tendencias de adquisición en defensa tienden a inclinarse hacia sistemas de designación y alcance, ya que pueden usarse tanto para misiones ofensivas de ataque de precisión como para misiones defensivas de identificación de objetivos críticas para operaciones de protección de la fuerza.

Por plataforma

La expansión acelerada de la defensa táctica terrestre por parte de los países emergentes favorece el crecimiento del segmento

El mercado está segmentado por aplicación en terrestre, naval, aéreo y espacial.

Se estima que el segmento terrestre será el de más rápido crecimiento durante el pronóstico de 2026-2034 con una CAGR más alta del 8,3%. El crecimiento está impulsado por las necesidades apremiantes de armas móviles de energía dirigida que sean eficaces en respuesta a las amenazas de enjambres de UAS, cohetes, artillería y morteros en entornos expedicionarios. La expansión de la plataforma terrestre está motivada por el cargador de tecnología sin efecto final, lo que elimina las limitaciones de reabastecimiento de municiones y permite una defensa continua del área en enfrentamientos prolongados. La energía y la refrigeración modulares, junto con las mejoras en la eficiencia del láser de fibra, permiten que los vehículos tácticos proporcionen la energía eléctrica necesaria desde los generadores a bordo sin sacrificar la movilidad ni la duración del combate.

- Por ejemplo, en agosto de 2025, el programa de prototipos de láser de alta energía montado en Stryker del Ejército de EE. UU., financiado con 350 millones de dólares en el año fiscal 2026 para sistemas de clase de 150 a 300 kW, es un excelente ejemplo de transición rápida de unidades de prueba a unidades operativas avanzadas, que brindan capacidades de fuego directo integradas en chasis de vehículos de combate con una modificación mínima de la plataforma.

El subsegmento aerotransportado domina el mercado con aproximadamente un 38,75% de participación, lo que refleja la integración generalizada de sistemas láser en plataformas tripuladas y no tripuladas para ataques de precisión, designación de objetivos y misiones de defensa. El MQ-9 Reaper de la Fuerza Aérea de EE. UU. se ha desplegado operativamente con cápsulas láser de 5 a 10 kW desde 2023, con más de 1200 horas de vuelo en teatros CENTCOM y tasas de capacidad de misión >95 % para operaciones contra UAS. Las plataformas aéreas se complementan con potentes sistemas de refrigeración y generación de energía a bordo, lo que permite enfrentamientos continuos de alta energía que no se ven amenazados por los problemas de obstrucción de la línea de visión que experimentan las fuerzas terrestres.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de sistemas láser militares

Por zona geográfica, el mercado se clasifica en América del Norte, Europa, Asia Pacífico y resto del mundo.

AMÉRICA DEL NORTE

América del Norte registró un tamaño de mercado de 2.850 millones de dólares en 2025, lo que representa el 36,38 % de la cuota de mercado mundial, y se prevé que alcance los 3.030 millones de dólares en 2026. El crecimiento se ve impulsado por asignaciones presupuestarias de defensa récord y programas de modernización estratégica en Estados Unidos y Canadá. El fuerte crecimiento del mercado es testimonio del enfoque estratégico en contrarrestar amenazas asimétricas como sistemas aéreos no tripulados, misiles hipersónicos y municiones guiadas con precisión que los interceptores cinéticos convencionales no pueden contrarrestar económicamente. Las asociaciones de agencias gubernamentales y contratistas principales de la industria de defensa con actores importantes como Lockheed Martin, Raytheon, Northrop Grumman y expertos prometedores, incluido BlueHalo, permiten ciclos cortos de desarrollo de tecnología a través de contratos de Otras Autoridades de Transacciones que simplifican las adquisiciones.

Se prevé que el mercado estadounidense alcance los 2.660 millones de dólares en 2026. Estados Unidos encabeza este crecimiento regional invirtiendo fondos del Departamento de Defensa por más de 1.200 millones de dólares cada año en el desarrollo de armas de energía dirigida, respaldados por mecanismos de financiación profundos como la solicitud de presupuesto de defensa para el año fiscal 2025 de 849.800 millones de dólares que se centra en la integración de sistemas de armas de vanguardia. Las asignaciones del Congreso muestran un compromiso duradero en programas plurianuales, con el Pentágono reservando 25 mil millones de dólares para el programa de defensa antimisiles Golden Dome centrado en interceptores láser basados en satélites y capacidades de energía dirigida desde tierra. El exitoso despliegue en el extranjero por parte del Ejército de EE. UU. del sistema de armas láser LOCUST de 20 kilovatios de BlueHalo en mayo de 2024 es el primer uso operativo de combate de armas láser, lo que muestra una transición exitosa del desarrollo de prototipos a la capacidad de batalla.

- Por ejemplo, en marzo de 2025, Mission Technologies de HII recibió un contrato de la Oficina de Tecnologías Críticas y Capacidades Rápidas del Ejército de EE. UU. para diseñar un sistema de armas láser de alta energía de arquitectura abierta que sea capaz de adquirir, rastrear y destruir sistemas de aeronaves no tripuladas del Grupo 1-3, y está previsto que el prototipo entre en producción inicial a bajo ritmo después de pruebas de campo exitosas.

North America Military Laser Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

EUROPA

En 2025, Europa representó 2.100 millones de dólares, lo que representa el 26,75% del mercado mundial, y se prevé que crezca hasta 2.270 millones de dólares en 2026. Aprovechando estrategias de defensa mutuas como el presupuesto de 7.300 millones de dólares del Fondo Europeo de Defensa para 2021-2027 y el objetivo presupuestario de defensa del 5% del PIB recientemente implementado por la OTAN, que gestiona conjuntamente más de 800 mil millones de dólares en gastos de modernización de la defensa. El Reino Unido toma la delantera en el desarrollo regional a través de su sistema de armas láser DragonFire, respaldado por una financiación conjunta de 100 millones de dólares del Ministerio de Defensa y sus socios industriales MBDA, Leonardo y QinetiQ, con pruebas exitosas de alta potencia y precisión de disparo equivalentes a lanzar una moneda de 1 dólar a un kilómetro de distancia. Se prevé que el mercado del Reino Unido alcance los 420 millones de dólares para 2026, y el mercado de Alemania alcance los 460 millones de dólares para 2026.

La expansión del mercado regional refleja una mayor cooperación en defensa en respuesta a las crecientes amenazas a la seguridad planteadas por el conflicto en Europa del Este y el desarrollo de amenazas asimétricas que exigen capacidades de compromiso de precisión. Los requisitos de estandarización de la OTAN dan forma a los esfuerzos de interoperabilidad que garantizan que los sistemas láser puedan integrarse en las plataformas de los países miembros de la alianza, generando economías de escala y al mismo tiempo reduciendo el costo de las adquisiciones de cada nación a través de acuerdos de compra conjunta. La Ley Europea de Refuerzo Industrial de la Defensa a través de Contratación Común (EDIRPA) ofrece incentivos financieros para iniciativas de defensa multinacionales, mientras que el proyecto de instrumento de Acción de Seguridad para Europa (SAFE) activaría un máximo de 150 mil millones de dólares en préstamos para iniciativas de contratación de estados multimiembros.

- Por ejemplo, en marzo de 2024, la Royal Navy del Reino Unido llevó a cabo con éxito pruebas de disparo de alta potencia del sistema de armas de energía dirigida por láser DragonFire del MOD en el campo de tiro de las Hébridas del MOD, apuntando con éxito a amenazas aéreas con precisión y demostrando capacidad operativa para el despliegue naval de 2027.

ASIA PACÍFICO

El mercado de Asia Pacífico generó 1.860 millones de dólares en 2025, lo que representa el 23,70% del panorama del mercado mundial, y se espera que alcance los 1.990 millones de dólares en 2026. Se estima que Asia Pacífico es la segunda región de más rápido crecimiento, con una tasa anual compuesta del 7,6% impulsada por las crecientes tensiones geopolíticas y los elevados aumentos del presupuesto de defensa en economías clave como China, India, Japón y Corea del Sur. La asignación presupuestaria para gastos de defensa de la India es de 415.900 millones de dólares proyectados para 2025-2029, con especial atención al desarrollo de armas autóctonas de energía dirigida mediante los esfuerzos de la Organización de Investigación y Desarrollo de Defensa para abordar la dependencia de las importaciones y al mismo tiempo desarrollar capacidades soberanas. Se prevé que el mercado de Japón alcance los 300 millones de dólares en 2026, el mercado de China alcance los 770 millones de dólares en 2026 y el mercado de la India alcance los 390 millones de dólares en 2026.

Las tensiones regionales dentro del Mar de China Meridional, la Península de Corea y los territorios marítimos del Indo-Pacífico imponen necesidades apremiantes de sistemas de enfrentamiento de precisión que sean capaces de contrarrestar enjambres de drones, amenazas de misiles yguerra electrónicacapacidades que los sistemas convencionales no están bien preparados para contrarrestar. Las asociaciones industriales militares entre contratistas privados y agencias gubernamentales facilitan la creación rápida de prototipos: gobiernos como el de Japón aportaron 1.800 millones de dólares para demostraciones de sistemas láser montados en vehículos, mientras que DAPA de Corea del Sur ha financiado programas de desarrollo por valor de 63,4 millones de dólares desde 2019.

- Por ejemplo, en julio de 2024, la Administración del Programa de Adquisiciones de Defensa de Corea del Sur publicó la noticia del primer despliegue de producción en masa de armas láser del mundo utilizando el sistema Block-I, logrando una tasa de éxito del 100% en la desactivación de objetivos de prueba y convirtiendo al país en el líder en el uso militar de láseres a gran escala.

RESTO DEL MUNDO

El resto del mundo, que comprende las regiones de Medio Oriente, África y América Latina, expresa un potencial de crecimiento constante basado en iniciativas de modernización de la defensa, alianzas estratégicas y mayores demandas de seguridad que requieren soluciones tecnológicas superiores. El mercado en el Resto del Mundo alcanzó los 1.030 millones de dólares en 2025, lo que representa el 13,17% de los ingresos totales del mercado, y se prevé que alcance los 1.070 millones de dólares en 2026.

Países de Medio Oriente como Arabia Saudita, Emiratos Árabes Unidos e Israel encabezan el gasto regional con grandes desembolsos presupuestarios de defensa. Los Emiratos Árabes Unidos buscan transferencias de tecnología vital a través de alianzas estratégicas con proveedores de defensa israelíes. El desarrollo del sistema láser Iron Beam de Israel es un liderazgo tecnológico regional, mediante el cual el desarrollo cooperativo de Elbit Systems y Rafael Advanced Defense Systems apunta a que el despliegue operativo esté listo para fines de 2024, brindando alternativas de ahorro de costos con respecto a los interceptores heredados que cuestan USD 50 000 por unidad frente a costos cero o casi nulos de los compromisos con láser.

- Por ejemplo, en septiembre de 2025, el Ministerio de Defensa de Israel informó que el sistema antimisiles láser Iron Beam superó con éxito las pruebas operativas y alcanzó la plena madurez operativa, siendo el primer sistema de interceptación láser de alta potencia del mundo disponible para despliegue militar a finales de año.

El mercado latinoamericano demuestra oportunidades de expansión a través del mayor gasto militar que apuntala el crecimiento de la industria de defensa local en todas las empresas involucradas en aviones, sistemas de misiles y plataformas navales. El crecimiento del mercado regional indica la creciente aceptación de la asequibilidad y las capacidades de precisión de los sistemas láser, fundamentales para anticipar amenazas asimétricas como enjambres de drones, problemas de seguridad fronteriza y actividades relacionadas con el terrorismo que los sistemas convencionales no pueden contrarrestar eficientemente.

PAISAJE COMPETITIVO

Actores clave del mercado

Las crecientes inversiones en componentes tecnológicos avanzados por parte de actores clave impulsan el potencial de crecimiento del mercado

El mercado de sistemas láser militares ilustra un panorama muy competitivo dominado por contratistas de defensa de larga data con grandes capacidades de investigación y desarrollo, alianzas gubernamentales estratégicas y un historial de despliegue operativo exitoso. El panorama competitivo está marcado por una amplia diferenciación tecnológica, enormes requisitos de inversión y una estrecha coordinación entre los líderes de la industria y las organizaciones de defensa gubernamentales para desarrollar capacidades de energía dirigida a varias plataformas militares.

El entorno competitivo de los sistemas láser militares muestra una competencia feroz impulsada por la capacidad de apuntar con precisión, el nivel de producción de energía, la idoneidad de la plataforma y las necesidades de confiabilidad de grado de defensa. Los líderes compiten a través de alianzas gubernamentales estratégicas, grandes inversiones en investigación y desarrollo, programas de desarrollo colaborativo con proveedores de tecnología y participación en consorcios de defensa para acelerar los cronogramas de despliegue y al mismo tiempo cumplir con los estándares militares. Las empresas enfatizan la arquitectura modular, las capacidades de escalabilidad, las actualizaciones de software inalámbricas y los sofisticados sistemas de administración de energía para aumentar la flexibilidad operativa y preservar posiciones competitivas.

- Por ejemplo, en octubre de 2024, Elbit Systems celebró un contrato con el Ministerio de Defensa de Israel para lograr el despliegue operativo de sistemas láser militares de alta potencia de próxima generación fabricados en Israel para el sistema terrestre Iron Beam, y las pruebas exitosas concluyeron en septiembre de 2025.

Las tácticas competitivas destacan la colaboración con el ejército para pruebas operativas, la obtención de contratos gubernamentales a largo plazo basados en la demostración de desempeño y fusiones y adquisiciones para aumentar las capacidades tecnológicas y la presencia en el mercado. La naturaleza semiconsolidada del mercado permite a los contratistas establecidos capitalizar años de experiencia, mientras que los nuevos especialistas aportan tecnología innovadora y soluciones rentables a segmentos de aplicaciones determinados.

Lista de empresas clave del mercado global Sistemas láser militares perfiladas:-

- Sistemas BAE(Reino Unido)

- La compañía Boeing(A NOSOTROS.)

- Sistema Elbit(Israel)

- Israel Aerospace Industries Ltd. (Israel)

- L3Harris Technologies Inc. (EE. UU.)

- Leidos Holdings, Inc. (EE.UU.)

- Leonardo SpA (Italia)

- Lockheed Martin Corporation (EE.UU.)

- MBDA (Francia)

- Northrop Grumman Corporation (EE.UU.)

- Raytheon Technologies Corporation (EE.UU.)

- Rheinmetall AG (Alemania)

- Safran S.A. (Francia)

- Textron Inc. (EE.UU.)

- Grupo Thales (Francia)

Desarrollos clave de la industria

- Septiembre de 2025:Elbit Systems ha probado con éxito el sistema Iron Beam y está avanzando en el desarrollo continuo de un láser militar avanzado de alta potencia producido por Israel, que podría mejorar significativamente las capacidades de defensa. De acuerdo con un contrato firmado con el Ministerio de Defensa, Elbit Systems, en colaboración con sus socios, se esfuerza por lograr un gran avance que facilite la implementación operativa de un láser militar avanzado de alta potencia, fabricado en Israel, dentro del sistema terrestre Iron Beam.

- Agosto de 2025:El segmento aeroespacial y de defensa de Coherent ha conseguido un acuerdo de 30 millones de dólares para crear láseres de alta potencia para la Marina de los EE. UU. Este acuerdo incluye la creación de láseres de fibra pulsada para iluminación y detección remota, al tiempo que avanza en el desarrollo de un subsistema de energía dirigida de 400 kilovatios mediante la incorporación de un láser de 50 kilovatios con un conjunto de control de haz.

- Julio de 2025:El Ejército de los EE. UU. tiene la intención de adquirir un par de nuevas armas láser montadas en vehículos como parte de una nueva iniciativa destinada a interceptar drones y misiles entrantes, mejorando su sistema primario existente.

- Junio de 2025:El segmento aeroespacial y de defensa de Coherent ha conseguido un acuerdo de 30 millones de dólares para crear láseres de alta potencia para la Marina de los EE. UU. Este acuerdo incluye la creación de láseres de fibra pulsada para iluminación y detección remota, al tiempo que avanza en el desarrollo de un subsistema de energía dirigida de 400 kilovatios mediante la incorporación de un láser de 50 kilovatios con un conjunto de control de haz.

- Marzo de 2025:El Pentágono ha anunciado que el Departamento de Estado de Estados Unidos aprobó la venta inicial de sistemas avanzados de armas letales de precisión a Arabia Saudita, valorados en aproximadamente 100 millones de dólares. El sistema avanzado de armas de precisión (APKWS) aprobado es un cohete guiado por láser capaz de atacar tanto amenazas aéreas como objetivos terrestres.

COBERTURA DEL INFORME

El análisis del mercado global de sistemas láser militares proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre las tendencias del mercado de sistemas láser militares y la dinámica del mercado que se espera que impulse el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,70% entre 2026 y 2034 |

|

Unidad |

mil millones de dólares |

|

Por segmentación |

Por tipo, por armas, por no armas, por tecnología, por potencia de salida, por aplicación, por plataforma, por región |

|

Por tipo

Por armas

Por no armas

Por tecnología

Por potencia de salida

Por aplicación

Por plataforma

|

|

|

Por región |

América del Norte (por tipo, por armas, por no armas, por tecnología, por potencia de salida, por aplicación, por plataforma, por país)

Europa (por tipo, por armas, por no armas, por tecnología, por potencia de salida, por aplicación, por plataforma, por país)

Asia Pacífico (por tipo, por armas, por no armas, por tecnología, por potencia de salida, por aplicación, por plataforma, por país)

Resto del mundo (por tipo, por armas, por no armas, por tecnología, por potencia de salida, por aplicación, por plataforma, por subregión)

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 8.370 millones de dólares en 2026 y se prevé que alcance los 14.060 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 2.850 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,70% durante el período previsto de 2026-2034.

Se espera que el segmento terrestre en la plataforma tenga la CAGR más alta durante el período de pronóstico.

La creciente modernización del presupuesto de defensa, las preocupaciones de seguridad geopolítica, el avance tecnológico y la eficiencia de los costos operativos impulsan el crecimiento del mercado.

Raytheon Technologies, Lockheed Martin, Elbit Systems, Thales Group, Leonardo DRS, Inc., entre otros, son los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.