Tamaño del mercado de robots militares, participación y análisis de la industria, por plataforma (aerotransportada, terrestre, naval), por modo de operación (semiautónoma y autónoma), por modo de propulsión (manual, eléctrica e híbrida), por aplicación (inteligencia, vigilancia y reconocimiento, búsqueda y rescate, apoyo de combate, transporte y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de robots militares y descripción general de la industria

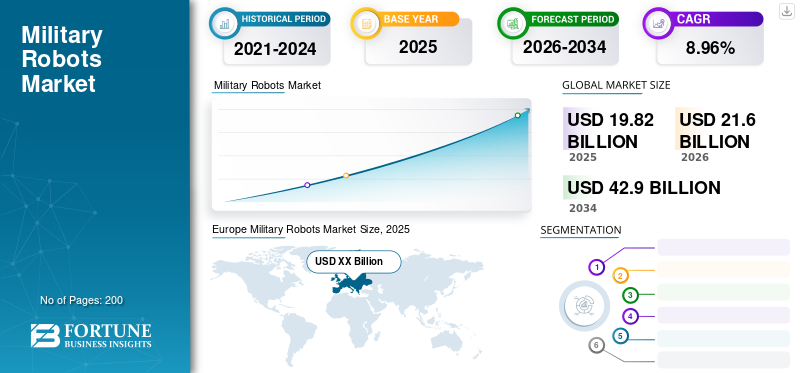

El tamaño del mercado mundial de robots militares se valoró en 19,82 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 21,60 mil millones de dólares en 2026 a 42,90 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,96% durante el período previsto. Europa dominó el mercado de robots militares, con una participación de mercado del 33,74% en 2025. El crecimiento de la industria está impulsado por programas de modernización de fuerzas, requisitos de guerra asimétrica, integración de sistemas autónomos, iniciativas de digitalización del campo de batalla y crecientes inversiones en defensa en las potencias militares avanzadas y emergentes.

Los avances tecnológicos en las actividades de guerra modernas han facilitado la demanda de máquinas o robots autónomos para minimizar el riesgo del personal militar y optimizar la eficiencia operativa durante la gestión del campo de batalla. Países líderes como Estados Unidos, China y Rusia están invirtiendo en robots aéreos avanzados para realizar operaciones críticas durante el combate, actividades de rescate, vigilancia y otras.

El mercado de robots militares está experimentando una expansión estructural sostenida a medida que las fuerzas de defensa priorizan la automatización, la autonomía y la reducción de riesgos en todos los dominios operativos. Las organizaciones militares implementan cada vez más sistemas robóticos para mejorar el conocimiento de la situación, ampliar el alcance operativo y minimizar la exposición del personal en entornos de alto riesgo. Este mercado abarca un amplio espectro de plataformas no tripuladas que respaldan misiones terrestres, aéreas y navales en operaciones de inteligencia, logística, apoyo de combate y humanitarias.

El crecimiento del tamaño del mercado de robots militares está impulsado principalmente por los programas de modernización de la defensa y las doctrinas operativas cambiantes. Las fuerzas armadas están pasando de operaciones que requieren mucha mano de obra a estructuras de fuerza basadas en tecnología que enfatizan la velocidad, la precisión y el dominio de los datos. Los sistemas robóticos son fundamentales para esta transformación, ya que permiten vigilancia persistente, navegación autónoma y recopilación de datos en tiempo real en entornos en disputa.

La participación de mercado de robots militares sigue concentrada entre contratistas de defensa establecidos con capacidades de integración comprobadas, experiencia en certificación y relaciones gubernamentales de larga data. Sin embargo, la dinámica competitiva está evolucionando a medida que las empresas especializadas en robótica y los desarrolladores de inteligencia artificial aportan subsistemas modulares, software de autonomía y tecnologías de sensores. Esta diversificación respalda ciclos de innovación más rápidos y actualizaciones incrementales de capacidades.

Las tendencias del mercado de robots militares indican una adopción acelerada de plataformas autónomas y semiautónomas respaldadas por avances en inteligencia artificial, visión artificial y comunicaciones seguras. La interoperabilidad con redes de comando y control y arquitecturas de fuerzas conjuntas se ha convertido en una prioridad de adquisiciones. Los sistemas robóticos terrestres dominan los volúmenes de despliegue, mientras que las plataformas aéreas y navales tienen valores unitarios más altos.

Se espera que el crecimiento del mercado de robots militares se mantenga resistente durante el período previsto. La expansión está respaldada por tensiones geopolíticas, mayores presupuestos de defensa y la demanda de capacidades persistentes de inteligencia, vigilancia y reconocimiento. Los patrones de adopción regionales varían, pero la robótica se está convirtiendo en un componente fundamental de las futuras estructuras de fuerzas militares en todo el mundo.

Además, empresas clave con sede en EE. UU. y Rusia están adoptando diversas estrategias de marketing, incluidas fusiones y adquisiciones, lanzamientos de nuevos productos, colaboración y otras, para expandir sus negocios en diferentes geografías. Por ejemplo, en febrero de 2019, FLIR Systems, Inc. adquirió Endeavor Robotics por alrededor de 382 millones de dólares.

Esta adquisición permitió a FLIR Systems establecer una ventaja competitiva en plataformas como robots terrestres y vehículos aéreos no tripulados.

Impacto a corto plazo de la pandemia de COVID-19 en los robots militares

La pandemia de COVID-19 ha cambiado significativamente la dinámica de la industria de defensa. La repentina desaceleración de la cadena de suministro ha obstaculizado los contratos a largo plazo para robots militares. Sin embargo, las empresas están rediseñando sus estrategias de cadena de suministro para superar el impacto de la pandemia. Empresas clave como Raytheon Technologies, BAE Systems y Northrop Grumman Corporation han experimentado un impacto menor de la pandemia que las empresas de defensa de pequeña escala. Así, según nuestro estudio, la pandemia tendrá un impacto a corto plazo en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de robots militares CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 19,82 mil millones de dólares

- Tamaño del mercado en 2026: 21,60 mil millones de dólares

- Tamaño del mercado previsto para 2034: 42,90 mil millones de dólares

- CAGR: 8,96 % entre 2026 y 2034

- La región Europa dominó el mercado con una participación del 33,74% en 2025.

- Se espera que el segmento Por plataforma terrestre lidere el mercado durante el período de pronóstico.

- Por modo de operación Se espera que el segmento autónomo sea testigo de un crecimiento significativo durante el período de pronóstico.

Asia Pacífico

Asia Pacífico Región de más rápido crecimiento, impulsada por el aumento de los presupuestos de defensa y la modernización militar.

América del norte

América del Norte Fuerte crecimiento del mercado respaldado por I+D de defensa avanzada y la adopción de sistemas autónomos.

Europa

Europa dominó el mercado en 2025, impulsada por la modernización de la defensa y la cooperación multinacional.

A NOSOTROS.

Estados Unidos es un país líder respaldado por un alto gasto en defensa y un amplio despliegue de robótica autónoma.

Japón

Japón Crecimiento constante del mercado impulsado por inversiones en vigilancia, respuesta a desastres y tecnologías de defensa autónoma.

Leer más

Mercado de robots militares Tendencias del mercado

Descargar muestra gratuita para conocer más sobre este informe.

Aumento humano y robótica crecientes para contribuir al crecimiento

Se espera que las crecientes tendencias de sinergia entre humanos y robots en el campo de batalla aceleren los sistemas militares no tripulados. Los robots pueden realizar tareas más rápido y con mayor precisión, minimizando así el número de bajas durante la guerra. Por ejemplo, en noviembre de 2019, el ejército australiano introdujo robots asesinos para proteger y defender a las fuerzas armadas australianas de los enemigos.

Además, el establecimiento de robots multimisión está creando un impacto potencial en la cuota de mercado de los robots militares. Estos robots se integran con la miniaturización de componentes electrónicos y otros elementos explosivos y armas. La combinación de robots con componentes electrónicos avanzados permite al personal militar tomar decisiones tácticas durante la guerra.

- Europa fue testigo de un crecimiento del mercado de robots militares de 3.970 millones de dólares en 2018 a 4.680 millones de dólares en 2019.

Las tendencias del mercado de robots militares reflejan cada vez más un cambio hacia una mayor autonomía y un apoyo inteligente a las decisiones. Las fuerzas armadas dan prioridad a los sistemas capaces de navegar en entornos complejos con intervención humana limitada. Los avances en inteligencia artificial y aprendizaje automático permiten un comportamiento adaptativo y flexibilidad en la misión. Los conceptos de robótica colaborativa y de enjambre están ganando atención. Grupos coordinados de plataformas robóticas ofrecen redundancia, escalabilidad y cobertura mejorada. Estos enfoques son particularmente relevantes para las misiones de vigilancia y reconocimiento.

El diseño modular es otra tendencia destacada. Las organizaciones de defensa prefieren plataformas que admitan una rápida reconfiguración y actualizaciones de carga útil. Las arquitecturas modulares reducen los costos del ciclo de vida y amplían la relevancia operativa. La integración de la ciberseguridad se ha convertido en un foco crítico. Los robots militares están cada vez más preparados contra las intrusiones cibernéticas y la guerra electrónica. Las comunicaciones seguras y los enlaces de datos cifrados son requisitos de adquisición esenciales.

Impulsores del mercado

Integración de tecnologías avanzadas en robots militares para impulsar el mercado

Integración de tecnologías como la inteligencia artificial, el monitoreo de datos en tiempo real y laInternet de las cosas (IoT)en robots militares ha cambiado drásticamente la dinámica de la guerra moderna. La amenaza incierta de los soldados podría identificarse y monitorearse fácilmente mediante robots integrados con inteligencia artificial en plataformas aéreas, terrestres y marítimas. Estos robots se utilizan para rastrear, registrar y realizar los contraataques necesarios contra objetivos ubicados lejos de los soldados. Esto también se conoce como actividad de inteligencia, vigilancia y reconocimiento (ISR) a través de robots.

Además, las empresas participan en el diseño y desarrollo de pequeños robots capaces de transmitir imágenes y vídeos de la base enemiga objetivo de la estación terrestre. Esto ayuda a los soldados a tomar las decisiones necesarias en tiempo real en los escenarios del campo de batalla. Por lo tanto, el avance de las tecnologías está creando un impacto potencial en este tamaño de mercado.

Las iniciativas de modernización de la defensa representan el principal impulsor del mercado de robots militares. Las fuerzas armadas están reestructurando sus composiciones para enfatizar la automatización, las operaciones en red y la reducción de la exposición humana. Las plataformas robóticas apoyan estos objetivos realizando tareas de vigilancia, logística y apoyo al combate en entornos de alto riesgo. La mitigación del riesgo operativo acelera aún más la adopción. Los robots militares permiten misiones en áreas contaminadas, hostiles o inaccesibles sin poner en peligro al personal. Esta capacidad se valora cada vez más en operaciones de contraterrorismo, seguridad fronteriza y eliminación de artefactos explosivos.

El avance tecnológico refuerza el impulso del mercado. Las mejoras en inteligencia artificial, fusión de sensores, sistemas de navegación y comunicaciones seguras mejoran la autonomía y confiabilidad de los robots. Estos avances amplían el alcance de la misión y la confianza operativa. Las tensiones geopolíticas también contribuyen a una demanda sostenida. Las crecientes preocupaciones por la seguridad y los conflictos regionales impulsan la inversión en capacidades militares avanzadas. Los sistemas robóticos ofrecen multiplicadores de fuerza escalables que se alinean con los entornos de amenazas en evolución.

Restricciones del mercado

Altos costos iniciales para inhibir el crecimiento del mercado

El mercado está creciendo rápidamente debido a sus capacidades multitarea en diversas aplicaciones militares. Estos robots están integrados con varios software de programación para realizar diferentes tareas. Esto implica altos costos asociados con la adquisición y programación de dichos robots, lo que resulta en una desaceleración del mercado. Además, a las pequeñas empresas les resulta difícil invertir en este tipo de robots debido a sus elevados costes de diseño y fabricación, lo que limita aún más el crecimiento del mercado. Además, este robot realiza una tarea repetitiva que permite a los enemigos rastrear las operaciones de dichos robots, lo que supone una desventaja para el mercado.

A pesar de los fuertes impulsores de la demanda, el mercado de robots militares enfrenta limitaciones notables. Los altos costos de desarrollo y adquisición siguen siendo una barrera principal. Las plataformas robóticas avanzadas requieren sensores sofisticados, software autónomo y sistemas de comunicación seguros, lo que aumenta los costos unitarios y limita la escala de implementación.

Los desafíos de confiabilidad técnica también limitan la adopción. Los robots militares deben operar en condiciones ambientales extremas, amenazas de guerra electrónica y terrenos impredecibles. Garantizar un rendimiento constante y la resistencia de la misión requiere pruebas y validaciones exhaustivas. Las consideraciones éticas y legales influyen en las decisiones de adquisición. Los sistemas de armas autónomos plantean preocupaciones con respecto a la rendición de cuentas, las reglas de enfrentamiento y el cumplimiento del derecho internacional humanitario. Estos problemas pueden retrasar las aprobaciones y restringir los parámetros de implementación.

La complejidad de la integración limita aún más la adopción. Los sistemas robóticos deben interactuar perfectamente con las arquitecturas heredadas de comando, control, comunicaciones, computadoras, inteligencia, vigilancia y reconocimiento. Las fallas de integración pueden reducir la efectividad operativa y aumentar los costos del ciclo de vida. La seguridad de la cadena de suministro presenta desafíos adicionales. La dependencia de la electrónica avanzada y de componentes especializados expone los programas a riesgos geopolíticos y de abastecimiento. Estas restricciones no niegan el potencial a largo plazo, pero influyen en el ritmo de adopción y la priorización de capacidades en todo el mercado de robots militares.

Oportunidades de mercado

Existen importantes oportunidades a través de la expansión de los sistemas autónomos de logística y transporte. Las cadenas de suministro militares enfrentan una complejidad y vulnerabilidad cada vez mayores. Las plataformas de transporte robóticas mejoran la eficiencia del reabastecimiento y reducen el riesgo del personal en entornos conflictivos. La robótica naval presenta un potencial de crecimiento adicional. Los vehículos de superficie y submarinos no tripulados apoyan las contramedidas de minas, la vigilancia y las operaciones antisubmarinas. Las crecientes preocupaciones por la seguridad marítima impulsan la inversión en estas capacidades.

Las economías emergentes ofrecen oportunidades a largo plazo. A medida que los presupuestos de defensa se expanden, estas naciones buscan multiplicadores de fuerzas rentables. Los sistemas robóticos modulares y escalables se alinean bien con dichos requisitos. La integración de tecnología de doble uso crea más oportunidades. Los avances en robótica comercial, inteligencia artificial y autonomía pueden adaptarse para uso militar, acelerando la innovación y reduciendo los costos de desarrollo.

Análisis de segmentación del mercado de robots militares

El mercado de robots militares está segmentado en plataformas, modos operativos, sistemas de propulsión y aplicaciones, cada uno de los cuales refleja doctrinas operativas, prioridades de adquisición y niveles de madurez tecnológica distintas. Las tendencias de segmentación resaltan cómo las organizaciones de defensa asignan presupuestos, gestionan riesgos y buscan ventajas de capacidad. Comprender estas dinámicas es fundamental para evaluar la evolución del tamaño del mercado de robots militares, la concentración de valor y el crecimiento del mercado de robots militares a largo plazo.

Por análisis de plataforma

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Las crecientes preocupaciones por la seguridad fronteriza exhibirán una mayor tasa de crecimiento

Según la plataforma, el mercado se segmenta en aéreo, terrestre y naval.

Aerotransportado

Se espera que el segmento terrestre crezca significativamente durante el período de pronóstico debido a la mayor adopción de robots terrestres en varios países, el aumento de la inversión y las actividades de investigación y desarrollo realizadas para mejorar los robots terrestres y las crecientes preocupaciones sobre la seguridad fronteriza en los países asiáticos. Además, el despliegue de dichos robots se utiliza para amplias aplicaciones militares tácticas y se espera que impulse el crecimiento del mercado.

Se espera que los segmentos aerotransportado y naval crezcan a un ritmo considerable debido al creciente interés de los fabricantes en actualizar los robots existentes, las iniciativas gubernamentales para invertir en los sectores militar y de defensa y varios programas de modernización militar.

- Se espera que el segmento Airborne tenga una participación del 26,3% en 2019.

Los robots militares aerotransportados, principalmente vehículos aéreos no tripulados, representan un segmento estratégicamente importante impulsado por requisitos de inteligencia, vigilancia y reconocimiento. Las fuerzas armadas despliegan plataformas aerotransportadas para lograr una conciencia situacional persistente, un despliegue rápido y un alcance operativo más allá de los activos tradicionales. La demanda es más fuerte de sistemas capaces de ofrecer mayor resistencia, comunicaciones seguras y transmisión de datos en tiempo real. Este segmento domina una parte significativa del valor de mercado de los robots militares debido a la aviónica avanzada, los sensores y el software de autonomía. La adopción continúa expandiéndose a medida que maduran los marcos de integración del espacio aéreo y mejora la capacidad de carga útil para múltiples misiones.

Tierra

Los robots militares terrestres representan los mayores volúmenes de despliegue dentro del mercado de robots militares. Estas plataformas apoyan misiones de eliminación de artefactos explosivos, reconocimiento, logística y apoyo al combate. La demanda está impulsada por la necesidad de reducir la exposición del personal en entornos urbanos y peligrosos. Los robots terrestres enfatizan la movilidad, la robustez y la flexibilidad de la carga útil. Los diseños modulares permiten una rápida adaptación de roles, lo que respalda la adquisición sostenida. Este segmento ancla el crecimiento del mercado de robots militares debido a los frecuentes ciclos de despliegue y la amplia aplicabilidad de la misión.

Naval

Los robots militares navales incluyen vehículos submarinos y de superficie no tripulados que apoyan las contramedidas contra minas, la vigilancia y la seguridad marítima. La adopción está impulsada por los crecientes esfuerzos de modernización naval y la necesidad de monitorear las zonas marítimas en disputa. Estas plataformas requieren navegación avanzada, resistencia y enlaces de comando seguros. Aunque los volúmenes son menores, la alta complejidad del sistema da como resultado valores unitarios elevados. La robótica naval representa un contribuyente cada vez mayor a la cuota de mercado de robots militares en operaciones costeras y en aguas azules.

Por modo de análisis de operación

Se espera que el segmento autónomo crezca significativamente durante el período de pronóstico

El mercado se clasifica en robots semiautónomos o operados por humanos y robots autónomos según el modo de funcionamiento.

Autónomo

Se espera que el segmento autónomo crezca significativamente en los próximos años debido al aumento de robots aéreos avanzados equipados con misiles y armas utilizadas para el reconocimiento sin poner en peligro a los pilotos. Además, el uso de tecnologías como detección y alcance de luz (LiDAR), la conexión de fibra óptica y las imágenes 3D integradas en robots autónomos están impulsando el mercado.

Los robots militares autónomos representan un segmento de alto crecimiento a medida que maduran las capacidades de inteligencia artificial. Estos sistemas ejecutan misiones con una mínima aportación humana, mejorando la capacidad de respuesta y la escalabilidad. La adopción sigue siendo selectiva, limitada por factores legales y doctrinales. Sin embargo, las capacidades de navegación autónoma, reconocimiento de objetivos y coordinación continúan avanzando. El crecimiento a largo plazo del mercado de robots militares está estrechamente relacionado con una aceptación más amplia de las operaciones autónomas en las fuerzas de defensa.

Semiautónomo

Los sistemas semiautónomos dominan las implementaciones actuales debido a consideraciones regulatorias, éticas y operativas. Estas plataformas combinan funciones automatizadas con supervisión humana, lo que permite una toma de decisiones controlada. Las organizaciones de defensa favorecen este modo para equilibrar la eficiencia y la rendición de cuentas. Los robots semiautónomos se utilizan ampliamente en funciones de vigilancia, logística y apoyo. Este segmento captura una parte sustancial del tamaño del mercado de robots militares y sigue siendo fundamental para las estrategias de adquisición a corto plazo.

Se espera que el segmento semiautónomo crezca rápidamente debido a las iniciativas gubernamentales para adquirir e invertir en robots militares convencionales y robots para actividades de vigilancia fronteriza.

Por modo de análisis de propulsión

Se espera que la creciente demanda de robots propulsados eléctricamente para aplicaciones aéreas y navales impulse el crecimiento del mercado.

Según el modo de propulsión, el mercado se segmenta en manual, eléctrico e híbrido.

Manual

El segmento manual representó la mayor cuota de mercado en 2019. Estos robots se conocen generalmente como robots de control de comando y se utilizan ampliamente para operaciones terrestres de largo alcance. Motores, propulsores y otras transmisiones impulsan a estos robots. Estos robots utilizan un sistema de posicionamiento global (GPS) y tecnología 3G para fines de navegación y comunicación.

Los sistemas de propulsión manual siguen siendo relevantes en robots terrestres más pequeños y plataformas especializadas. Estos sistemas enfatizan la simplicidad y la confiabilidad. La adopción persiste en escenarios que requieren control directo del operador. Si bien es tecnológicamente limitada, la propulsión manual respalda aplicaciones de adquisición y capacitación sensibles a los costos.

Eléctrico

Se prevé que el segmento de propulsión eléctrica crezca al CAGR más alto durante el período de pronóstico. El amplio uso de electrico mSe espera que los motores y robots operados por baterías para robots aéreos y navales impulsen el crecimiento. Estos robots se controlan mediante sensores ultrasónicos e infrarrojos. El segmento híbrido comprende robots operados con propulsión eléctrica integrada y sistemas manuales. Los paneles solares y los sistemas de propulsión eléctrica también pueden impulsar robots híbridos.

La propulsión eléctrica domina el mercado de robots militares debido a su eficiencia, firma acústica reducida y menor visibilidad térmica. Los sistemas eléctricos respaldan los requisitos de resistencia y sigilo en plataformas terrestres, aéreas y navales. Los avances en la tecnología de baterías mejoran la duración de la misión. Este segmento se alinea con iniciativas más amplias de sostenibilidad de la defensa y respalda la expansión sostenida del mercado.

Híbrido

Los sistemas de propulsión híbridos combinan fuentes de energía eléctricas y basadas en combustible para ampliar el alcance y la resistencia. La adopción es más fuerte en plataformas más grandes que requieren un funcionamiento sostenido. Los sistemas híbridos aumentan la complejidad pero brindan flexibilidad operativa. Este segmento está ganando relevancia a medida que las misiones exigen ciclos de implementación más largos.

Por análisis de aplicaciones

Actividades de ISR para dominar el mercado

El mercado se segmenta en inteligencia, vigilancia y reconocimiento, búsqueda y rescate, apoyo de combate, transporte y otros según la aplicación.

Inteligencia, Vigilancia y Reconocimiento

Se estima que los segmentos de inteligencia, vigilancia y reconocimiento serán el segmento de mercado más grande en 2019. También se espera que el segmento ISR sea el de más rápido crecimiento durante el período de pronóstico. El crecimiento se atribuye a un aumento de las actividades de ISR en América del Norte y los países asiáticos. Las aplicaciones de inteligencia, vigilancia y reconocimiento representan la mayor parte de la demanda del mercado de robots militares. Los robots proporcionan monitoreo persistente, recopilación de datos y detección de amenazas. La adopción está impulsada por la necesidad de inteligencia en tiempo real y una menor exposición al riesgo. Este segmento de aplicaciones ancla el crecimiento del mercado a largo plazo.

Las fuerzas de defensa de los principales países en estas regiones dependen en gran medida de vehículos aéreos no tripulados (UAV) yvehículos terrestres no tripulados (UGV)para operaciones aéreas y terrestres. De manera similar, para operaciones navales se utilizan vehículos de superficie no tripulados (USV), vehículos submarinos autónomos (AUV) y vehículos operados a distancia (ROV). Las fuerzas de defensa dependen de estos robots avanzados para monitorear y recopilar detalles minuciosos relacionados con las ubicaciones del enemigo y sus actividades.

Transporte

Se espera que el segmento del transporte crezca considerablemente debido al amplio uso de robots para transportar armas, municiones y soldados a lugares remotos en el campo de batalla. Robots avanzados como R-gator, iRobot Warrior, Robot blindado de ingeniería de combate (ACER), Sistema de soporte de misión de escuadrón (SMSS) y vehículo multifunción de servicios públicos/logística y equipo (MULV) son algunos de los robots militares autónomos más utilizados para aplicaciones de transporte. Los robots de transporte apoyan el reabastecimiento y el movimiento de equipos. La adopción está impulsada por preocupaciones sobre la vulnerabilidad logística. Los sistemas de transporte autónomos representan un área de oportunidades importante.

Apoyo de combate y búsqueda y rescate

Se espera que los segmentos de apoyo al combate y búsqueda y rescate muestren una tasa de crecimiento sustancial. Estas aplicaciones sirven a los militares para evaluar situaciones en tiempo real y respaldar actividades de rescate basadas en operaciones críticas en ubicaciones remotas. Los robots de apoyo de combate brindan asistencia logística, de ingeniería y táctica. La adopción mejora el ritmo operativo y reduce los requisitos de mano de obra. Este segmento se beneficia de la integración de carga útil modular y de una autonomía cada vez mayor. Las aplicaciones de búsqueda y rescate aprovechan los robots para operar en entornos peligrosos o inaccesibles. Estas plataformas apoyan la respuesta a desastres, la recuperación en combate y las misiones humanitarias. La demanda está impulsada por la seguridad y la eficacia operativa. Aunque de menor escala, este segmento refuerza la diversificación.

Análisis REGIONAL del Mercado de Robots Militares

Geográficamente, el mercado global está segmentado en cinco regiones principales: América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América Latina. Además, se clasifican en países.

Análisis del mercado europeo de robots militares:

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado europeo de robots militares está determinado por iniciativas de cooperación en materia de defensa y programas de modernización. Las fuerzas armadas enfatizan los sistemas robóticos para reconocimiento, seguridad fronteriza y apoyo logístico. La alineación regulatoria y las adquisiciones multinacionales influyen en los patrones de adopción. La inversión en interoperabilidad y desarrollo de capacidades conjuntas respalda el crecimiento constante del mercado de robots militares en las organizaciones de defensa regionales y los marcos operativos aliados.

En 2019, el tamaño del mercado de robots militares en Europa fue de 4.680 millones de dólares, lo que supone la mayor participación en el mercado debido a la presencia de importantes fabricantes que operan en este mercado. Según The World Robotics 2019, se identifican 700 empresas de fabricación de robots de servicios en todo el mundo, de las cuales 307 operan en Europa.

Además, esta región tiene un fuerte dominio sobre la integración de un amplio espectro de tecnologías. Esto incluye interfaz hombre-máquina basada en voz y hápticos, navegación y prevención de colisiones, planificación de movimientos y tareas, y otros. Sin embargo, debido a la pandemia de COVID-19, los países europeos se están centrando actualmente en aspectos de seguridad nacional y están reestructurando su planificación de defensa en 2020. Esto puede obstaculizar el crecimiento del mercado en 2020 y 2021.

Mercado de robots militares de Alemania:

El mercado de robots militares de Alemania refleja un énfasis en la confiabilidad de la ingeniería, la seguridad operativa y el cumplimiento de los estándares. Las fuerzas armadas despliegan robots para la eliminación de artefactos explosivos, el reconocimiento y la logística. La colaboración de la industria nacional y los programas de defensa europeos apoyan el desarrollo de capacidades. Las prioridades de inversión se centran en plataformas modulares y una integración segura, sosteniendo el crecimiento medido del mercado de robots militares dentro de las estrategias de defensa nacionales y aliadas.

Mercado de robots militares del Reino Unido:

El mercado de robots militares del Reino Unido prioriza la protección de la fuerza y la mejora de la capacidad expedicionaria. Las plataformas robóticas apoyan la vigilancia, las operaciones antiexplosivos y la logística. Los programas de innovación en defensa fomentan las pruebas rápidas y la adopción de tecnologías autónomas. La colaboración con fuerzas aliadas y socios industriales respalda un crecimiento constante del mercado de robots militares alineado con los objetivos de modernización y resiliencia operativa.

Análisis del mercado de robots militares de Asia y el Pacífico:

Asia-Pacífico representa el mercado de robots militares de más rápido crecimiento debido al aumento de los presupuestos de defensa y las preocupaciones de seguridad regional. Las fuerzas armadas invierten en sistemas no tripulados para mejorar la vigilancia, el control de fronteras y la seguridad marítima. Los programas de desarrollo nacionales y las asociaciones tecnológicas aceleran la adopción. Estos factores respaldan un fuerte crecimiento del mercado de robots militares en plataformas terrestres, aéreas y navales a nivel regional.

Se espera que Asia Pacífico crezca exponencialmente en los próximos años. Esto se debe principalmente a la inversión de China en programas militares de defensa aérea, terrestre y marítima. China e India enfatizan la inversión en tecnologías emergentes como inteligencia artificialy nanotecnología que cambiará fundamentalmente las capacidades de los robots militares.

Mercado de robots militares de Japón:

El mercado de robots militares de Japón hace hincapié en la capacidad defensiva, la respuesta a desastres y las aplicaciones de vigilancia. Los sistemas robóticos apoyan las operaciones de reconocimiento, logística y entornos peligrosos. La inversión gubernamental se centra en la autonomía, la confiabilidad y la interoperabilidad. Unas bases tecnológicas sólidas y estrategias de implementación cautelosas respaldan un crecimiento constante del mercado de robots militares alineado con las prioridades humanitarias y de seguridad nacional.

Mercado de robots militares de China:

China tiene una participación significativa en el mercado de robots militares, impulsado por programas de modernización y desarrollo local a gran escala. Las fuerzas armadas despliegan sistemas robóticos en funciones de vigilancia, logística y apoyo al combate. La fuerte inversión estatal y la capacidad de fabricación aceleran el despliegue. Estas dinámicas contribuyen a ampliar el tamaño del mercado de robots militares e influyen en el equilibrio competitivo global.

Análisis del mercado de robots militares de América del Norte:

Se espera que América del Norte crezca significativamente durante el período de pronóstico debido a un número considerable de proveedores y proveedores de componentes electrónicos, y al interés del gobierno en invertir deliberadamente en actividades de investigación y desarrollo. América del Norte representa un mercado líder de robots militares impulsado por una modernización sostenida de la defensa y una inversión en investigación avanzada. Las fuerzas armadas dan prioridad a los sistemas robóticos para vigilancia, logística y protección de la fuerza. Una financiación sólida para la autonomía, la inteligencia artificial y las operaciones de dominio conjunto respalda el rápido desarrollo de capacidades. La estrecha colaboración entre las agencias de defensa y la industria sustenta una alta participación en el mercado de robots militares y un liderazgo tecnológico continuo.

Mercado de robots militares de Estados Unidos:

Estados Unidos domina el mercado mundial de robots militares mediante amplios programas de adquisiciones y una estrategia de defensa basada en la innovación. La inversión se centra en sistemas terrestres autónomos, plataformas aéreas no tripuladas y robótica naval. La integración con arquitecturas de guerra centradas en redes sigue siendo una prioridad. Los sólidos presupuestos de defensa y los programas de experimentación respaldan un crecimiento constante del mercado de robots militares en múltiples dominios operativos y perfiles de misión en todo el país.

Análisis del mercado de robots militares en América Latina:

América Latina muestra una adopción gradual dentro del mercado de robots militares, impulsada por las necesidades de seguridad fronteriza, antinarcóticos y respuesta a desastres. Las organizaciones de defensa despliegan sistemas robóticos limitados para vigilancia y eliminación de artefactos explosivos. Las restricciones presupuestarias moderan la escala de adquisiciones. Sin embargo, los desafíos de seguridad regional respaldan el potencial de crecimiento del mercado de robots militares a largo plazo en aplicaciones seleccionadas.

Análisis del mercado de robots militares de Oriente Medio y África:

El mercado de robots militares de Oriente Medio y África está impulsado por desafíos de seguridad y prioridades de protección de fuerzas. Las fuerzas armadas despliegan robots para vigilancia, eliminación de artefactos explosivos y seguridad de las bases. La inversión gubernamental y las asociaciones extranjeras respaldan la adquisición de capacidades. El crecimiento del mercado depende de las tendencias del gasto en defensa, la transferencia de tecnología y los requisitos operativos en entornos de conflicto regionales.

Panorama competitivo de la industria de robots militares

Los principales actores clave se están centrando en la introducción de robots militares tecnológicamente avanzados

Los fabricantes clave están fortaleciendo proactivamente su posición en el mercado mediante la actualización de robots para atender diferentes aplicaciones militares. Además, los proveedores clave integran los robots con tecnología avanzada, como inteligencia artificial, IoT ygrandes datos, para potenciar sus características. Además, los gobiernos de los países desarrollados están asignando fondos para mejorar el sector de defensa, impulsando aún más este mercado.

El panorama competitivo de la industria de los robots militares se caracteriza por una concentración de grandes contratistas de defensa junto con empresas especializadas en robótica y autonomía. Los proveedores líderes aprovechan la experiencia en integración de sistemas, los largos ciclos de calificación y las relaciones confiables con los ministerios de defensa. Sus ofertas abarcan plataformas robóticas terrestres, aéreas y navales integradas en ecosistemas de comando y control más amplios.

Los principales contratistas de defensa dominan los contratos de alto valor al ofrecer soluciones de extremo a extremo, que incluyen hardware, software, capacitación y soporte durante el ciclo de vida. Su escala permite el cumplimiento de estrictos estándares militares y respalda despliegues multinacionales. Estas empresas mantienen una sólida participación en el mercado de robots militares mediante innovación continua y actualizaciones de plataformas. Los actores emergentes se centran en software de autonomía, inteligencia artificial, sensores y subsistemas de movilidad. Si bien son de menor escala, estas empresas influyen en la dirección de la tecnología y aceleran los ciclos de innovación. Las asociaciones con contratistas principales permiten la integración en grandes programas y mejoran el acceso al mercado.

La colaboración estratégica es fundamental para la competencia. Las empresas conjuntas, las asociaciones de investigación de defensa y las iniciativas de adquisiciones aliadas dan forma al posicionamiento de los proveedores. Los gobiernos favorecen cada vez más los sistemas interoperables desarrollados a través de marcos de colaboración. La diferenciación competitiva depende cada vez más de la autonomía, la madurez, la resiliencia de la ciberseguridad y la modularidad. Los proveedores capaces de realizar rápidas actualizaciones de capacidades e integración con operaciones de dominio conjunto están mejor posicionados para sostener el crecimiento del mercado de robots militares a largo plazo.

Lista de las principales empresas de robots militares:

- Northrop Grumman Corporation (Estados Unidos)

- Grupo Thales (Francia)

- FLIR Systems, Inc.(Estados Unidos)

- Clearpath Robotics Inc. (Canadá)

- Cobham limitada(Reino Unido)

- QinetiQ (Reino Unido)

- AeroVironment, Inc. (Estados Unidos)

- Sistemas BAE. (Reino Unido)

- Elbit Systems Ltd. (Israel)

- Raytheon Technologies (Estados Unidos)

Últimos desarrollos de la industria de robots militares:

- Enero de 2024:Northrop Grumman avanzó en pruebas de vehículos terrestres autónomos para apoyar misiones logísticas, con el objetivo de mejorar la eficiencia operativa utilizando sistemas de navegación y evitación de obstáculos basados en inteligencia artificial.

- Abril de 2024:Rheinmetall amplió su cartera de sistemas terrestres no tripulados para mejorar la capacidad de apoyo al combate, fortaleciendo la integración de carga útil modular a través de robótica avanzada y tecnologías de control.

- Agosto de 2024:Boeing demostró sistemas aéreos no tripulados colaborativos para misiones de vigilancia, apoyando la multiplicación de fuerzas a través de la coordinación autónoma y el desarrollo de capacidades de comunicaciones seguras.

- Febrero de 2025:General Dynamics introdujo sistemas robóticos mejorados para la eliminación de artefactos explosivos, mejorando el rendimiento de seguridad a través de tecnologías mejoradas de fusión de sensores y operación remota.

- Junio de 2025:Elbit Systems se asoció con una agencia de defensa para desplegar robots de reconocimiento autónomos, con el objetivo de mejorar la conciencia situacional utilizando visión artificial y sistemas de comando y control cifrados.

COBERTURA DEL INFORME

El informe de investigación de mercado de robots militares proporciona información detallada sobre diversos conocimientos de la industria. Algunos de ellos son impulsores del crecimiento, restricciones, panorama competitivo, análisis regional y desafíos. Además, ofrece una descripción analítica de las tendencias y estimaciones del mercado de robots militares para ilustrar los próximos bolsillos de inversión. El mercado se analiza cuantitativamente de 2020 a 2027 para proporcionar competencia financiera. La información recopilada en el informe ha sido extraída de varias fuentes primarias y secundarias.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por plataforma

|

|

Por modo de operación

|

|

|

Por modo de propulsión

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de robots militares fue de 19.820 millones de dólares en 2025 y se prevé que alcance los 42.900 millones de dólares en 2034, creciendo a una tasa compuesta anual del 8,96% entre 2026 y 2034.

Los robots militares se utilizan para inteligencia, vigilancia y reconocimiento (ISR), apoyo de combate, búsqueda y rescate, transporte y patrulla fronteriza. Estos robots mejoran la eficiencia en el campo de batalla y al mismo tiempo reducen el riesgo para los soldados humanos.

Se prevé que el mercado crezca a una tasa compuesta anual del 8,96% durante el período previsto (2026-2034).

Los principales inversores en robótica militar son Estados Unidos, China y Rusia. Estas naciones se están centrando en sistemas aéreos y terrestres autónomos para mejorar las capacidades de combate, la vigilancia y las operaciones de rescate.

Las tendencias clave incluyen la integración de la IA y la IoT, la adopción de drones autónomos y el desarrollo de sistemas de colaboración entre humanos y robots. Los países también se están centrando en robots multimisión y plataformas preparadas para la guerra electrónica.

Los robots militares se despliegan en plataformas terrestres, aéreas y navales. Los robots terrestres están liderando actualmente debido a las crecientes inversiones en seguridad fronteriza y reconocimiento terrestre.

Los robots militares operan en modos semiautónomos (operados por humanos) y totalmente autónomos. Se espera que el segmento autónomo crezca rápidamente debido a los avances en LiDAR, imágenes 3D e integración de sensores.

Los principales tipos de propulsión son manual, eléctrica e híbrida. La propulsión eléctrica es el segmento de más rápido crecimiento debido a sus aplicaciones en sistemas aéreos y navales, ofreciendo un mejor control y bajo ruido operativo.

Los altos costos iniciales, los riesgos de ciberseguridad y la previsibilidad del comportamiento de los robots en entornos de guerra son desafíos clave. Los contratistas de defensa más pequeños también luchan con el alto costo del diseño y la I+D.

Europa tenía la mayor cuota de mercado en 2025, con un 33,74%, respaldada por más de 300 empresas de robots de servicios. Sin embargo, se espera que Asia Pacífico experimente un rápido crecimiento debido a las inversiones en defensa de China e India.

Los jugadores clave incluyen Northrop Grumman, Thales Group, FLIR Systems, Clearpath Robotics, BAE Systems, QinetiQ, AeroVironment y Raytheon Technologies. Estas empresas se centran en la integración de la IA, la innovación de productos y la expansión global.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados