Tamaño del mercado de aviones de entrenamiento militar, participación, análisis de la industria y análisis de impacto de la guerra entre Rusia y Ucrania, por usuario final (fuerzas aéreas, fuerzas terrestres y fuerzas navales), por tipo (de ala fija y de ala giratoria), por solución (OEM y posventa), por tipo de entrenamiento (entrenamiento de combate, entrenamiento de piloto básico e intermedio y entrenamiento de piloto avanzado) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

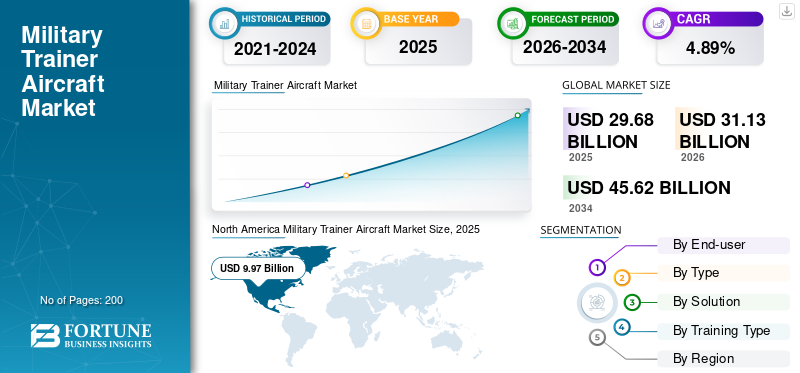

El tamaño del mercado mundial de aviones de entrenamiento militar se valoró en USD29,68mil millones en 2025 y se espera que crezca de USD31.13mil millones en 2026 a USD45,62mil millones para 2034, exhibiendo una tasa compuesta anual del 4,89% durante el período previsto. América del Norte dominó el mercado de aviones de entrenamiento militar con una participación de mercado de33,59%en 2025.

Un avión de entrenamiento militar se refiere a un avión de la aviación militar que se utiliza y está diseñado para entrenar pilotos para operar aviones avanzados de manera efectiva. Los aviones de entrenamiento militar se utilizan en aplicaciones militares para entrenar pilotos y tripulaciones aéreas en diversas misiones, como combate y entrenamiento de vuelo avanzado. Hay varios aviones que se utilizan en todo el mundo, tanto de ala fija como de ala rotatoria.

Se espera que la demanda de aviones de entrenamiento militar (MTA) gane impulso durante el período previsto debido a las crecientes diferencias geopolíticas entre las naciones y al aumento del gasto en entrenamiento y equipo de aviación militar de las fuerzas armadas de todo el mundo. Además, el creciente tamaño de la flota de las fuerzas armadas está provocando un aumento en la necesidad de reemplazar o modernizar las flotas de aviones más antiguas, lo que genera nuevas entregas e impulsa aún más el crecimiento del mercado. La creciente flota deaviones militaresa nivel mundial está creando una demanda de pilotos capacitados y calificados para operarlos. La creciente demanda de pilotos capacitados ha impulsado el crecimiento del mercado de simulación y entrenamiento de aviones militares durante el período de pronóstico. El desarrollo de aviones nuevos y avanzados y el costo cada vez mayor de la capacitación de pilotos en tiempo real para estos tipos de aviones avanzados son otros factores clave que respaldan el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de aviones de entrenamiento militar

Tamaño del mercado:

- Valor 2025: USD29,68mil millones

- Valor 2026: USD31.13mil millones

- Valor previsto para 2034: USD45,62mil millones, con una tasa compuesta anual del 4,89% entre 2026 y 2034

Cuota de mercado:

- América del Norte tuvo la mayor participación en 2025 en33,59%, impulsado por los principales fabricantes de equipos originales (por ejemplo, Boeing), adquisiciones sólidas por parte de las fuerzas militares de EE. UU. y una fuerte presencia regional en tecnologías de simulación.

- Por tipo: El segmento de aviones dominado debido a su rentabilidad y flexibilidad de conversión; El segmento de ala giratoria tuvo una fuerte aplicación en misiones navales y de rescate.

- Por solución: el segmento del mercado de posventa lideró en 2022 y se prevé que genere 22.370 millones de dólares para 2025, impulsado por la renovación y la ampliación de la vida útil de los aviones.

- Por tipo de formación: el segmento de formación de pilotos básico e intermedio representó el 58% del mercado en 2025, debido al inicio generalizado de programas piloto a nivel mundial.

Aspectos destacados clave del país:

- EE.UU.: mayor comprador a nivel mundial; presentó el entrenador T-7A Red Hawk en el marco de un programa de 9.200 millones de dólares

- Japón: Se espera que el mercado alcance los 1.460 millones de dólares en 2025

- India: Se prevé que crecerá a una tasa compuesta anual del 7,35%, respaldado por el desarrollo del entrenador a reacción HLFT-42 de próxima generación de HAL.

- Europa: Presencia creciente de actores como Pilatus Aircraft; CAGR proyectada del 3,99% en medio de la modernización de la defensa

IMPACTO DE LA GUERRA RUSIA-UCRANIA

La guerra entre Rusia y Ucrania ha provocado un aumento de la demanda de entrenamiento de combate, lo que ha provocado un aumento de las entregas mundiales de aviones de entrenamiento

La guerra encarnizada entre Rusia y Ucrania influyó positivamente en el mercado en 2022. La guerra ha aumentado la demanda de entrenamiento avanzado y de aviones de combate en el mercado global. Además, un aumento en el gasto gubernamental general para la adquisición de aviones de entrenamiento está generando crecimiento del mercado.

- Por ejemplo, en julio de 2023, la Asamblea Nacional francesa aprobó un fuerte aumento del gasto militar debido a la guerra en Ucrania. El presidente Emmanuel Macron ha impulsado un presupuesto mayor para gastar aproximadamente 450 mil millones de dólares, el mayor aumento de gasto en medio siglo. El dinero ayudaría a modernizar el arsenal nuclear de Francia, aumentar el gasto en inteligencia y desarrollar más armas controladas remotamente.

La guerra también ha tenido un gran impacto en el crecimiento de los avances tecnológicos en la formación. Se están desplegando entrenadores militares avanzados en todo el mundo para apoyar a ambos lados de la guerra. Numerosos países, aliados de los países en guerra: Rusia y Ucrania, están enviando ayuda para ayudar a las naciones a luchar en la guerra.

Mercado de aviones de entrenamiento militar ÚLTIMAS TENDENCIAS

Implementación de equipos de capacitación tecnológicamente avanzados para impulsar el crecimiento del mercado

Recientemente ha habido un aumento en el uso de simuladores y tecnologías, equipos y aviones de próxima generación en el mercado de aviones de entrenamiento. El mayor uso de simuladores ha llevado al mercado a virar hacia tecnologías emergentes para el entrenamiento de las misiones más avanzadas sin poner en riesgo la aeronave y ahorrando grandes costes. Los avances tecnológicos facilitan simulaciones más detalladas de armas y entornos operativos, lo que permite a las Fuerzas Aéreas de todo el mundo realizar la transición del entrenamiento del mundo real al virtual. Además, se espera que la implementación y el entrenamiento de aviones de quinta y sexta generación impulsen el crecimiento del mercado de aviones de entrenamiento militar.

- América del Norte fue testigo de un crecimiento del mercado de aviones de entrenamiento militar de 8,41 mil millones de dólares en 2021 a 8,64 mil millones de dólares en 2022.

Por ejemplo, en febrero de 2023, el entrenador de la Fuerza Aérea de EE. UU., Second Air Force, reveló sus planes para implementar un entorno de aprendizaje de sexta generación en sus alas de entrenamiento técnico. En el nuevo entorno de aprendizaje de sexta generación, se entregaría contenido flexible y personalizado para satisfacer diferentes preferencias, estilos y niveles de experiencias de aprendizaje.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES IMPULSORES

Aplicación creciente de capacitación avanzada para aviadores para impulsar el crecimiento del mercado

A medida que las fuerzas militares mundiales avanzan tecnológicamente, aumenta la demanda de pilotos capacitados y capacitados, lo que lleva a un aumento general de la demanda de equipos de entrenamiento avanzado y aviones para entrenar. A nivel mundial, los aviones de entrenamiento avanzados están ganando terreno para brindar entrenamiento avanzado y de combate apropiado para el futuro de las fuerzas aéreas globales. Para facilitar lo mismo, los países están adquiriendo y produciendo fácilmente aviones de entrenamiento de nueva generación tecnológicamente avanzados para competir con el mundo. Numerosos países envían a sus aviadores a diferentes naciones para recibir entrenamiento aditivo en aviones avanzados.

Por ejemplo, en junio de 2023, Hindustan Aeronautics Ltd. anunció planes para desarrollar el avión de entrenamiento a reacción supersónico avanzado HAL HLFT-42 de próxima generación, que desempeñará un papel fundamental en el entrenamiento de aviones de combate modernos. El MTA estaría equipado con un nuevo motor y aviónica moderna como el radar AESA, guerra electrónica (EW)suite, búsqueda y seguimiento por infrarrojos (IRST) y sistema Fly-By-Wire (FBW).

Aumento de la modernización de la flota existente para impulsar el crecimiento de la industria

La transición de la flota de aviones antiguos preexistentes a aviones nuevos y tecnológicamente avanzados está liderando el crecimiento del mercado. A medida que pasan los años, ha aumentado la necesidad de modernizar las flotas de aviones de entrenamiento para formar a pilotos en ciernes, lo que ha llevado al desmantelamiento de aviones más antiguos y al pedido de aviones nuevos. Los aviones más antiguos tuvieron que ser descontinuados debido a su falta de seguridad, desgaste y tecnología y mecanismos obsoletos, creando así espacio para que se entrenaran aviones más nuevos.

Por ejemplo, en abril de 2022, The Boeing Company presentó los primeros 351 aviones de entrenamiento de próxima generación que se entregarán a la Fuerza Aérea de EE. UU. La entrega está sujeta a formar parte del pedido de 9.200 millones de dólares del gobierno de Estados Unidos. El T-7A Red Hawk, construido en unas instalaciones de St. Louis Company, fue elogiado por su proceso de diseño y fabricación digital de tres años, así como por su apoyo histórico a los aviadores de Tuskegee durante la Segunda Guerra Mundial y el conflicto.

FACTORES RESTRICTIVOS

El creciente potencial de los vehículos aéreos no tripulados y el desmantelamiento de aeronaves limitarán el mercadoCrecimiento

A pesar de experimentar un sólido crecimiento pospandemia, se espera que el mercado de aviones de entrenamiento militar se vea restringido debido a las crecientes aplicaciones de vehículos aéreos no tripulados.Vehículos aéreos no tripulados (UAV)se están utilizando y reemplazando fácilmente con aviadores para diversas misiones regulares y de combate. Además, el desmantelamiento de aviones más antiguos es un factor restrictivo importante, ya que conduce a una disminución del número de flotas, lo que restringe el mercado.

Por ejemplo, en marzo de 2023, la Fuerza Aérea de Estados Unidos dio a conocer el retiro de 310 aviones en su propuesta de presupuesto de 185.100 millones de dólares para el año fiscal 2024. Según los funcionarios, la solicitud les permitiría invertir más en capacidades en el futuro, como aviones de combate de próxima generación (NGAD) y desarrollo de drones para unirse al combate.

ANÁLISIS DE SEGMENTACIÓN

Por análisis del usuario final

Nuevos pedidos y entregas de aviones para impulsar el crecimiento del segmento de las Fuerzas Aéreas

Según el usuario final, el mercado se clasifica en fuerzas aéreas, fuerzas terrestres y fuerzas navales.

El segmento de las fuerzas aéreas representó la mayor cuota de mercado en 2022 y se espera que crezca al CAGR más alto durante el período previsto. El crecimiento del segmento se debe a los crecientes pedidos y entregas de aviones a países de todo el mundo. La creciente necesidad de entrenamiento avanzado, la creación de tensiones transfronterizas y el terrorismo en ciernes han llevado a un aumento en la necesidad de entrenamiento avanzado de las fuerzas aéreas, lo que ha llevado a un crecimiento en la adquisición de nuevos aviones avanzados, impulsando así el crecimiento general del segmento durante el período previsto.

Se prevé que el segmento de las fuerzas navales crezca a una tasa compuesta anual significativa durante el período de pronóstico. Esto se debe al crecimiento de las aplicaciones navales de aviones de entrenamiento. Un aumento en las aplicaciones del entrenamiento militar yportaavionesen misiones navales ha propiciado este estupendo crecimiento. Por ejemplo, en febrero de 2023, las fuerzas militares de EE. UU. celebraron un contrato con el fabricante mundial de aviones Textron Aviation para entregar hasta 64 aeronaves bimotores de hélice, Beechcraft King Air 260, para entrenamiento marítimo y de guardacostas.

Análisis por tipo

Mayor número de entregas y mayor demanda para impulsar el crecimiento del segmento de alas fijas

Por tipo, el mercado se segmenta en aviones de ala fija y de ala giratoria.

El segmento de aviones representó la mayor cuota de mercado en 2022 y se espera que crezca con la CAGR más alta durante el período previsto. La razón principal de esto podría ser la disponibilidad y la preferencia dada a los aviones de ala fija. Además, se espera que la conversión de aviones ejecutivos y aviones regionales para misiones especiales y transporte de defensa debido a menores costos de compra y operación impulse aún más el crecimiento del mercado.

Por ejemplo, en junio de 2022, Boeing ofreció el Boeing T-X, oficialmente conocido como T-7A Red Hawk, un nuevo sistema avanzado de formación de pilotos, en asociación con Saab para el Programa de formación avanzada de pilotos T-X (USAF) de la Fuerza Aérea de EE. UU. El avión T-X fue diseñado para reemplazar la envejecida flota de entrenamiento T-38 Talon de la USAF.

El segmento de aviones representó una importante cuota de mercado en 2022. Esto se debió al aumento de la formación de pilotos de helicópteros y helicópteros para diversas misiones, como vigilancia, búsqueda y rescate, y formación básica en misiones.

Por análisis de solución

La flota preexistente de aviones de entrenamiento militar se suma al alto crecimiento del segmento

Según la solución, el mercado se divide en OEM y posventa.

El segmento del mercado de posventa representó la mayor cuota de mercado en 2022 debido a la amplia disponibilidad de la flota y al crecimiento del mercado año tras año. También se espera que el segmento del mercado de repuestos crezca al CAGR más alto durante el período de estudio. Esto se debe a un crecimiento en la renovación y el mantenimiento de aeronaves preexistentes. Además, se espera que la elevada edad de jubilación de los aviones de entrenamiento militar sea un factor importante que impulse el crecimiento del mercado.

Se espera que el segmento OEM crezca a una tasa compuesta anual significativa durante el período de estudio debido a las entregas de nuevos aviones. El creciente presupuesto militar de las naciones y las crecientes tensiones geopolíticas en medio de la guerra han llevado a un aumento en la necesidad de entrenamiento y combate militares apropiados, impulsando el crecimiento del segmento durante el período previsto. Se prevé que el segmento MRO genere 22,37 mil millones de dólares en ingresos para 2025.

Por ejemplo, en septiembre de 2023, un avión de entrenamiento de combate YAK-130 de fabricación rusa se unió a la fuerza aérea iraní. El avión de entrenamiento de combate avanzado es capaz de satisfacer las necesidades de entrenamiento de los pilotos que aprenden a volar aviones de combate de cuarta generación.

Por análisis de tipo de entrenamiento

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El creciente número de entregas provocó Formación de Pilotos Básicos e Intermedios Crecimiento del segmento

Según el tipo de entrenamiento, el mercado se segmenta en entrenamiento de combate, entrenamiento de pilotos básico e intermedio y avanzado.entrenamiento piloto.

El segmento de formación de pilotos básico e intermedio representó la mayor cuota de mercado en 2022. Esto se debió a la amplia aplicación e inicio de toda la formación de los entrenadores de aviones iniciales e intermedios. Además, se espera que el creciente número de entregas debido al creciente número de aviadores impulse el mercado durante el período previsto.

- Se espera que el segmento de entrenamiento de combate tenga una participación del 33,15% en 2022.

Se espera que el segmento de formación de pilotos avanzados crezca al CAGR más alto durante el período de estudio. Esto se debe a las formas nuevas y convencionales de formación de pilotos. La formación avanzada de pilotos está ávidamente respaldada por tecnologías avanzadas e integradas, como la formación inmersiva en simuladores interactivos, lo que la convierte en el segmento de mayor crecimiento. Se espera que el segmento de formación de pilotos básico e intermedio tenga una participación del 58% en 2025.

- Por ejemplo, en agosto de 2023, el Pentágono anunció que Estados Unidos comenzaría a entrenar a pilotos ucranianos para volar aviones de combate F-16 de fabricación estadounidense desde la base de la Guardia Nacional Aérea en octubre. El entrenamiento es parte de un esfuerzo estadounidense y europeo para enviar aviones de combate avanzados a Ucrania para defenderse de las fuerzas invasoras rusas.

ANÁLISIS REGIONAL

Por regiones, el mercado global está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Military Trainer Aircraft Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte dominó el mercado, con valoraciones de 9.970 millones de dólares en 2025 y 10.460 millones de dólares en 2026, debido a la presencia de los principales fabricantes de equipos originales como Boeing y un mercado global preexistente. La región tiene un número creciente de entregas de aviones de entrenamiento militar de primer nivel. Además, las fuerzas militares estadounidenses son los mayores compradores de aviones de entrenamiento militar a nivel mundial.

Asia Pacífico

Se prevé que Asia Pacífico crezca al CAGR más alto durante el período previsto. Debido al aumento del gasto gubernamental en defensa y a la creciente tensión transfronteriza entre los países de la región, ha habido un aumento en la demanda de capacitación adecuada para los aviadores, lo que ha llevado a la expansión del mercado regional. Además, los gobiernos de la región se están dando el gusto de adquirir aviones de entrenamiento militar de otras naciones desarrolladas para fortalecer sus fuerzas militares.

- Se espera que el mercado de aviones de entrenamiento militar en Japón alcance los 1.460 millones de dólares en 2025.

- Se proyecta que India será testigo de una fuerte tasa compuesta anual del 7,35% durante el período previsto.

Por ejemplo, en septiembre de 2022, se estaban entrenando aviones de combate F-22 de Australia y Estados Unidos en el norte de Australia junto con aviones F-35A del país anfitrión como parte de una iniciativa para mejorar la interoperabilidad entre sus fuerzas armadas. Seis F-22 del Ala 15 con base en la Base Conjunta Pearl Harbor-Hickam, Hawaii, llegaron a la Base RAAF Tindal, Territorios del Norte, a mediados de agosto, y el entrenamiento comenzó poco después.

Europa

Europa representó una cuota de mercado significativa en 2022. La cuota de mercado de la región se debe al creciente poder adquisitivo de las naciones y a los actores clave emergentes, como Pilatus Aircraft (Suiza). El auge de la industria de la aviación y el impacto de la guerra entre Rusia y Ucrania en la demanda de aviones de entrenamiento acentúan el crecimiento general del mercado regional durante el período previsto. Se prevé que Europa crecerá a una tasa compuesta anual del 3,99% durante el período previsto.

El resto del mundo está formado por América Latina, Oriente Medio y África. Se espera que las regiones crezcan durante el período previsto debido al crecimiento de las economías y la globalización. Se espera que la demanda de aviones de entrenamiento militar en la región florezca debido a la entrada de actores del mercado global. Se espera que esto, a su vez, impulse el crecimiento del mercado durante el período previsto.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave del mercado son competitivos por naturaleza para coexistir y mantener su posición en el mercado

El mercado de aviones de entrenamiento militar está consolidado, con varios actores globales y regionales operando en esta industria. Los actores clave del mercado son de naturaleza competitiva para coexistir con proveedores de servicios nacionales y emergentes. Los principales actores de la industria son Textron Inc. (EE.UU.), Airbus SE (Francia), The Boeing Company (EE.UU.), Leonardo SPA (Italia) y otras empresas que cotizan en bolsa en el análisis de clasificación. Se espera que Boeing Company lidere el mercado debido a su presencia global. Otros actores destacados involucrados en el mercado incluyen Bombardier Inc. (Canadá), GE Aviation (EE.UU.), United Aircraft Building Corporation (Rusia) y otros actores del mercado muy involucrados en lanzamientos de nuevos productos y frecuentes asociaciones y adquisiciones para mantener su posición en el mercado.

Lista de empresas clave perfiladas:

- Embraer S.A. (Brasil)

- Textron Inc. (EE.UU.)

- Airbus SE (Francia)

- La Compañía Boeing (EE.UU.)

- Leonardo SpA (Italia)

- United Aircraft Building Corporation (Rusia)

- Bae Systems plc (Reino Unido)

- Lockheed Martin Corporation (EE.UU.)

- Avión Pilatus (Suiza)

- Saab AB (Suecia)

- Piper Aircraft Inc. (EE. UU.)

- Bombardier Inc. (Canadá)

- Corporación General Dynamics (EE. UU.)

- Northrop Grumman Corporation (EE.UU.)

- GE Aviation (EE. UU.)

- Dassault Aviation SA (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril 2023 –General Dynamics Information Technology (GDIT), una unidad de negocios de General Dynamics, anunció que se le adjudicó un contrato de servicios de apoyo a la capacitación de la escuela de vuelo para respaldar el Centro de Excelencia de Aviación del Ejército de EE. UU. Adjudicado en marzo, el contrato de 1.700 millones de dólares, gestionado por la Oficina Ejecutiva de Simulación, Entrenamiento y Equipamiento del Ejército de EE. UU., tiene un plazo base de cinco años y siete años de opción de seguimiento.

- marzo 2023 –La Fuerza Aérea de EE. UU. celebró un contrato con The Boeing Company por un valor de hasta 1.200 millones de dólares para comenzar a trabajar en el primer avión de gestión, comando y control de combate E-7A, con planes de desplegar un total de 26 aviones. El E-7, que la agencia espera entrar en servicio por primera vez en el año fiscal 2027, es un avión modernizado de gestión del campo de batalla desarrollado originalmente para la Real Fuerza Aérea Australiana y apodado Wedgetail.

- diciembre 2022 –La Fuerza Aérea de Estados Unidos anunció la entrega de 12 aviones de entrenamiento militar T-6 a Vietnam como parte de su iniciativa para la modernización de las fuerzas de los países del Sudeste Asiático. La entrega consistió en un avión de entrenamiento Beechcraft T-6 Texan II.

- noviembre 2022 –La Fuerza Aérea de Túnez (TAF) recibió el primero de ocho aviones de entrenamiento Beechcraft T-6C de Textron Aviation, anunció la compañía durante el Simposio de Energía Aérea Manama 2022. Los pilotos tunecinos se entrenaban con el nuevo avión en Estados Unidos antes de trasladarse a países del norte de África.

- enero 2022 –Leonardo SPA, un fabricante mundial de aviones, dio a conocer un pedido de aviones de entrenamiento avanzados de Qatar. La nación inició el pedido debido al programa de adquisición de cazas en curso para comprar aviones de alta gama de tres fuentes diferentes para garantizar una capacitación adecuada de los pilotos para su fuerza aérea en rápida expansión.

COBERTURA DEL INFORME

El informe proporciona información detallada sobre el mercado y se centra en empresas líderes, tipos de servicios y aplicaciones líderes. Además de esto, el informe ofrece información sobre las tendencias del mercado y el panorama competitivo y destaca desarrollos clave de la industria. Además de los aspectos anteriores, varios factores han contribuido al tamaño del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,89% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por usuario final

|

|

Por tipo

|

|

|

Por solución

|

|

|

Por tipo de formación

|

|

|

Por país

|

Preguntas frecuentes

Fortune Business Insights afirmó que el tamaño del mercado global era de 29,68 mil millones de dólares en 2025 y se prevé que alcance los 45,62 mil millones de dólares en 2034.

Con una tasa compuesta anual del 4,89%, el mercado exhibirá un rápido crecimiento durante el período previsto (2026-2034).

Según el tipo, se espera que el segmento de aviones exhiba la CAGR más alta durante el período de pronóstico.

Textron Inc. (EE.UU.), Airbus SE (Francia), The Boeing Company (EE.UU.) y Leonardo SPA (Italia) son los principales actores del mercado global.

Se estima que América del Norte domina la cuota de mercado mundial.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados