Tamaño del mercado de Vetronics militar, participación y análisis de la industria, por tipo de producto (sistemas de comunicación y navegación, sistema de energía, sistema de visualización, sistemas C4 y otros), por plataforma (vehículos terrestres no tripulados, vehículos anfibios blindados, vehículos ligeros protegidos, vehículos para fines especiales y otros), por aplicación (OEM y posventa) y pronóstico regional, 2026-2034

Tamaño del mercado de Vetronics militar y descripción general de la industria

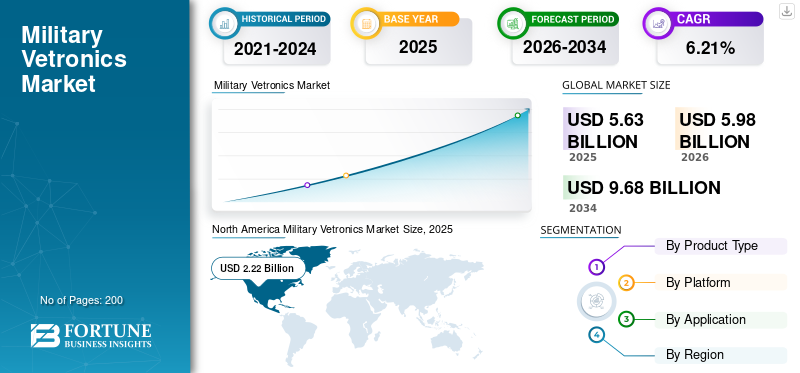

El tamaño del mercado mundial de vetronics militares se valoró en 5,63 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,98 mil millones de dólares en 2026 a 9,68 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,21% durante el período previsto. América del Norte dominó el mercado de vehículos militares con una cuota de mercado del 34,26% en 2025.

Los vetronics militares constan de varios sistemas electrónicos instalados en un vehículo que controlan funciones como la comunicación, la navegación y las armas. El sistema incluye componentes desde placas y chips hasta pantallas y electrónica de potencia. Los datos en tiempo real recopilados y analizados por sistemas electrónicos fluyen a través de la conexión inalámbrica, lo que proporciona a los soldados conocimiento de la situación, específicamente en el campo de batalla. El creciente enfoque en mejorar la conciencia situacional en la gestión del campo de batalla y los crecientes casos de guerra centrada en redes impulsan el crecimiento del mercado. En julio de 2020, por ejemplo, el Centro C5ISR del Comando de Desarrollo de Capacidades de Combate del Ejército de los EE. UU. (CCDC) (anteriormente conocido como CERDEC) lanzó la iniciativa C4ISR/Electronic Warfare Modular Open Suite of Standards (CMOSS) del Ejército. Es una arquitectura de sistema abierto modular (MOSA) que integra diferentes capacidades en una sola caja para sistemas electrónicos de vehículos militares.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de Vetronics militar

Tamaño del mercado:

- Valor 2025:5.630 millones de dólares

- Valor 2026:5.980 millones de dólares

- Valor previsto para 2034:9.680 millones de dólares, con una tasa compuesta anual del 6,21% (2026-2034)

Cuota de mercado:

- Líder Regional:América del Norte tenía una participación de mercado del 34,26% en 2025, impulsada por el alto gasto en defensa y los programas de modernización en los EE. UU., junto con actores importantes como Lockheed Martin, Raytheon Technologies y General Dynamics.

- Región de más rápido crecimiento:Asia Pacífico, impulsada por crecientes tensiones geopolíticas, mayores presupuestos de defensa y programas de adquisición de vehículos en países como India y China.

- Segmento de plataforma líder:Tanques y vehículos blindados, debido a importantes programas de adquisiciones y crecientes amenazas transfronterizas.

Tendencias de la industria:

- Integración de autobús CAN:Adopción creciente de sistemas de bus CAN (Controller Area Network) para comunicaciones robustas y de alta velocidad entre sistemas críticos en vehículos militares.

- Mejoras de C4ISR:Aumento de la demanda de sistemas abiertos modulares e integración de capacidades de comando, control, comunicación, computadoras, inteligencia, vigilancia y reconocimiento (C4ISR).

- IA y sistemas autónomos:Uso creciente de inteligencia artificial, robótica y vehículos terrestres autónomos para lograr eficiencia en el combate y reducir el riesgo humano.

Factores impulsores:

- Programas de modernización militar:Iniciativas globales como el proyecto SCORPION de Francia y el proyecto franco-alemán MGCS están mejorando la conciencia en el campo de batalla y la guerra en red.

- Aumento de los presupuestos de defensa:Las naciones están aumentando el gasto en medio de la inestabilidad geopolítica para adquirir vehículos de combate de próxima generación con vetronics avanzados.

- Adquisición de vehículos de combate:Acuerdos importantes como la adquisición de 678 vehículos blindados por parte de Australia por 12.500 millones de dólares están impulsando la demanda de OEM.

El sector militar y de defensa fue testigo de desafíos sin precedentes en medio de la pandemia de COVID-19

La pandemia de COVID-19 puede afectar a la economía mundial en tres ámbitos principales:

- Al afectar directamente la demanda

- Creando perturbaciones en el mercado

- Al impactar a las empresas y a los mercados financieros

La industria de defensa en varios países se ha visto afectada por el COVID-19. La reducción de la demanda ha cambiado la dinámica de esta industria. Debido a los bloqueos, el sector de defensa sufrió perturbaciones masivas, lo que provocó una desaceleración en la producción de productos electrónicos. Los gastos de defensa de varios países se han contraído en medio de la COVID-19 a medida que se han reasignado recursos al sector sanitario para mejorar la infraestructura y las instalaciones. Además, los retrasos en las entregas de vehículos de combate pueden obstaculizar el escenario del mercado. Por ejemplo, BAE Systems firmó un contrato por valor de 15 mil millones de dólares con el ejército estadounidense para entregar 2.936 vehículos de combate. De estos, se esperaba entregar un juego inicial de tres en marzo de 2020, pero debido a la COVID-19, la entrega se retrasó cinco meses.

TENDENCIAS DEL MERCADO DE VETRÓNICA MILITAR

Descargar muestra gratuita para conocer más sobre este informe.

Aumento del uso del bus de red de área de controlador en vehículos militares para impulsar el mercado

El bus CAN (Controller Area Network) es un estándar de comunicación para los sistemas integrados en diferentes vehículos. La creciente demanda de electrónica en vehículos autónomos y autobuses CAN debido a una mayor confiabilidad y flexibilidad impulsará el crecimiento del mercado global. W.L. Gore & Associates, por ejemplo, proporciona cables de bus CAN GORE™ para sistemas terrestres de defensa. Los vehículos militares tácticos tienen sensores de navegación altamente sintonizados, ya que estos vehículos operan en entornos críticos. Por lo tanto, se otorga mayor prioridad a los sensores y algoritmos para calcular, analizar y tomar decisiones en fracciones de segundo. El bus CAN permite que todos los sistemas complejos se comuniquen con alta velocidad, claridad y precisión. Además, la robustez inherente de CAN le permite operar en ambientes de calor y frío extremos.

- América del Norte fue testigo de un crecimiento del mercado de vehículos militares de 2,18 mil millones de dólares en 2018 a 2,22 mil millones de dólares en 2019.

FACTORES IMPULSORES

Programas de modernización militar de los países para la guerra centrada en redes para impulsar el crecimiento del mercado

El campo de batalla moderno requiere fuerzas dinámicas que puedan actuar con velocidad y precisión. Los ejércitos modernos se están centrando en la introducción de tecnologías de red de vanguardia para explotar la ventaja de la información. Los militares de diferentes países están desarrollando su arsenal para mejorar el conocimiento de la situación, agilizar la toma de decisiones y aumentar la efectividad de la misión al vincular sensores, comandantes y tiradores en un entorno totalmente en red.

En 2020, por ejemplo, el ejército francés anunció planes para invertir 12 mil millones de dólares en el programa de modernización militar SCORPION. El programa incluye la adquisición de nuevosvehículos blindadosy la mejora de los activos blindados existentes. Otro ejemplo es el Sistema Principal de Combate Terrestre (MGCS) franco-alemán, un esfuerzo conjunto para desarrollar tanques de batalla principales que reemplazarán al Leopard 2 de Alemania y al Leclerc de Francia para 2035. Por lo tanto, la adquisición de nuevos vehículos y la modernización de los vehículos blindados existentes están impulsando el crecimiento del mercado de vehículos militares.

Gastos crecientes en defensa y adquisición de vehículos de combate avanzados para ayudar al mercado

La creciente incidencia de actividades terroristas, el malestar político en todo el mundo y las tensiones geopolíticas en los países de Asia y Medio Oriente han llevado a la adquisición de vehículos de combate de próxima generación. El creciente gasto militar en actividades de I+D y el aumento de los gastos de defensa, especialmente en las economías emergentes, impulsarán el mercado. En septiembre de 2020, por ejemplo, el ejército australiano decidió adquirir 678 vehículos blindados por 12.500 millones de dólares. Los vehículos incluyen sensores y suites de comunicación modernos y de alta capacidad. En septiembre de 2020, Rheinmetall Defence Australia firmó un contrato con el ejército australiano para suministrar 211 vehículos de reconocimiento de combate (CRV) Boxer 8×8 y 223 módulos de vehículos.

FACTORES RESTRICTIVOS

Entregas retrasadas y reducción de los presupuestos de defensa para restringir el crecimiento

La reducción de los presupuestos de defensa de varios países obstaculiza el crecimiento de este mercado. Los retrasos en las entregas de vehículos de combate debido a la falta de capacidad de producción y las interrupciones en las cadenas de suministro están restringiendo el crecimiento del mercado. Por ejemplo, en 2019, se suponía que General Dynamics Land Systems-UK (GDLS-UK) entregaría el primer conjunto de vehículos del escuadrón al Ministerio de Defensa del Reino Unido, pero hubo un retraso en la entrega ya que el Ejército no recibió los vehículos Ajax con torretas de 40 mm.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de tipo de producto

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Creciente demanda de información en tiempo real para impulsar el segmento de comunicación y navegación

Según el tipo de producto, el mercado de vetronics militar se segmenta en sistemas de comunicación y navegación, sistemas de visualización, sistemas de energía, sistemas C4 y otros. Entre ellos, el segmento de sistemas de comunicación y navegación tiene la mayor participación en el mercado. Se prevé que la creciente demanda de sistemas avanzados de comunicación y navegación para obtener información en tiempo real en el campo de batalla impulse el crecimiento del segmento. La guerra moderna se centra en la tecnología y la comunicación eficaz mejora la tasa de éxito y la interoperabilidad de las misiones militares, impulsando así el crecimiento del mercado.

- Se espera que el segmento de sistemas de visualización tenga una participación del 15,63% en 2019.

El segmento de sistemas informáticos, de comando y control (Sistema C4) mostrará un crecimiento significativo durante el período de pronóstico. Los sistemas de comando y control brindan a los vehículos de combate flexibilidad para expandir y reconfigurar componentes en el campo. Estos sistemas reducen los riesgos, los costos y el tiempo asociados con el desmontaje del vehículo.

Se prevé que el segmento de sistemas de energía muestre un crecimiento moderado debido a la creciente demanda de vehículos avanzados para diferentes misiones.

Por análisis de plataforma

Creciente demanda de tanques y vehículos blindados avanzados para respaldar el crecimiento

Según la plataforma, el mercado se clasifica en vehículos terrestres no tripulados, tanques y otros vehículos blindados, vehículos con protección ligera,vehículos anfibios, vehículos de propósito especial y otros. El segmento de tanques y otros vehículos blindados tuvo la mayor participación de mercado en 2019. La creciente adquisición de tanques de batalla principales y otros vehículos blindados por parte de los países para fortalecer sus capacidades militares está impulsando el crecimiento de este segmento.

Elvehículos terrestres no tripuladosSe espera que el segmento muestre un crecimiento significativo durante 2020-2027. Este crecimiento se debe a la introducción de la robótica, la inteligencia artificial y otras tecnologías avanzadas que mejoran la eficiencia operativa, la precisión y reducen los riesgos humanos. Se prevé que el segmento de vehículos ligeros protegidos genere 1.460 millones de dólares en ingresos para 2025.

Por análisis de aplicaciones

Creciente demanda de vehículos de combate avanzados para impulsar el segmento OEM

Por aplicación, el mercado se clasifica en fabricantes de equipos originales (OEM) y mercado de repuestos.

El segmento OEM tuvo la participación más alta en el mercado global en 2019. El crecimiento del segmento OEM está respaldado por el creciente número de pedidos de vehículos blindados avanzados de las fuerzas de defensa de diferentes países. Se espera que el segmento OEM tenga una participación del 89% en 2025.

El segmento del mercado de repuestos mostraría un crecimiento notable debido al reemplazo regular de componentes electrónicos y la implementación de programas para mejorar las flotas existentes.

ANÁLISIS REGIONAL

North America Military Vetronics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado se ha segmentado en cuatro regiones principales: América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

América del Norte dominó la cuota de mercado de vehículos militares en 2019, lo que se atribuye al enorme gasto de defensa en la adquisición de vehículos avanzados y a las inversiones en la mejora de los vehículos existentes por parte de Estados Unidos. La presencia de actores clave en América del Norte, incluidos Lockheed Martin Corporation, L3Harris Technologies, Inc., Raytheon Technologies Corporation y General Dynamics Corporation, impulsará aún más el mercado.

Asia Pacífico

Asia Pacífico será testigo de un crecimiento significativo durante 2020-2027. Este crecimiento se atribuye a la creciente amenaza de actividades terroristas en los países asiáticos, los conflictos políticos por cuestiones transfronterizas y el aumento de las inversiones de varios países en operaciones de defensa en toda la región. En junio de 2020, por ejemplo, el Ministerio de Defensa de la India autorizó la adquisición de 156 vehículos de infantería BMP 2 para el ejército indio. Todos estos vehículos se fabrican en Ordnance Factory Medak bajo el programa Make in India.

- Se espera que el mercado de vehículos militares en Japón alcance los 7.310 millones de dólares en 2025.

- Se proyecta que India será testigo de una fuerte tasa compuesta anual del 4,10% durante el período previsto.

Europa

En Europa, la presencia de actores clave, como BAE Systems, Rheinmetall AG, Leonardo S.p.A, Saab AB y otros, impulsará el mercado en toda la región. Se prevé que el aumento de los gastos de defensa y el mayor gasto en adquisiciones de vehículos de combate impulsen el crecimiento del mercado. Se prevé que Europa crecerá a una tasa compuesta anual del 3,71% durante el período previsto.

Resto del mundo

Se espera que el resto del mundo registre una trayectoria de crecimiento notable durante el período previsto. Este crecimiento se debe al creciente gasto en defensa y fortalecimiento de las fuerzas militares por parte de varios países del Medio Oriente como Arabia Saudita, Turquía e Israel.

JUGADORES CLAVE DE LA INDUSTRIA

Introducción de tecnologías avanzadas con capacidades C4ISR aumentadas para impulsar la competencia

Los fabricantes de vehículos militares se están centrando principalmente en introducir tecnologías avanzadas como robótica, inteligencia artificial y análisis de big data para mejorar el rendimiento. Los OEM tienen como objetivo reducir el tamaño, el peso, la potencia y el costo del hardware (SWaP-C) utilizando estas tecnologías avanzadas. Además, los programas de mejora para mejorarcomando, control, comunicación, computadoras (C4), inteligencia, vigilancia y reconocimiento (ISR)Las capacidades de las flotas existentes de vehículos de combate también están impulsando el crecimiento del mercado. En septiembre de 2020, por ejemplo, Tectonica firmó un contrato por valor de 25 millones de dólares con el ejército australiano para el suministro de sistemas de conciencia situacional para los vehículos Boxer fabricados por Rheinmetall AG.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- BAE Systems (Reino Unido)

- General Dynamics Corporation (EE.UU.)

- L3Harris Technologies, Inc. (Estados Unidos)

- Leonardo SpA (Italia)

- Lockheed Martin Corporación(Estados Unidos)

- Raytheon Technologies Corporation (EE.UU.)

- Rheinmetall AG (Alemania)

- Saab AB(Suecia)

- Grupo Thales (Francia)

- Oshkosh Corporation (Estados Unidos)

- Curtiss Wright Corporation (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En julio de 2021,El ejército estadounidense firmó un contrato por valor de 72,5 millones de dólares con BAE Systems para el suministro de vehículos blindados de combate de artillería con sistema Vetronics digital. Esto modernizará el vehículo blindado de combate M109A7 con vetronics digital y un moderno sistema de energía.

- En junio de 2021Para un vehículo blindado de combate sueco, BAE Systems ha elegido Elbit para sensores vetronics y protección activa. El CV90 es un vehículo de combate de orugas sueco que se desarrolló a mediados de los años 1980 y entró en servicio en Suecia a mediados de los años 1990.

- En febrero de 2021,El Comando de Contratación del Ejército en el Arsenal de Detroit en Warren, Michigan, reveló a principios de este mes que a Oshkosh se le había adjudicado un contrato de 942,9 millones de dólares para desarrollar y dar servicio al sistema de armas de calibre medio Stryker. El cañón de 30 milímetros de esta versión del vehículo de combate Stryker de ocho ruedas se utilizará para destruir vehículos con blindaje ligero y búnkeres.

COBERTURA DEL INFORME

El informe de investigación de mercado de Vetronics militar proporciona un análisis técnico en profundidad del mercado y se centra principalmente en aspectos clave como los principales actores del mercado, el efecto de COVID-19 en el mercado, los principales avances tecnológicos, las tendencias y la metodología de investigación del producto. Además de esto, el informe ofrece información sobre las tendencias actuales del mercado y destaca desarrollos y tendencias clave de la industria. Además de los factores antes mencionados, el informe proporciona múltiples factores que contribuirán al crecimiento del mercado durante el período de pronóstico.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por plataforma

|

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el tamaño del mercado mundial de vehículos militares fue de 5.630 millones de dólares en 2025 y se prevé que alcance los 9.680 millones de dólares en 2034, creciendo a una tasa compuesta anual del 6,21% durante el período previsto 2026-2034.

La vetronics militar se refiere a los sistemas electrónicos integrados utilizados en vehículos militares para comunicación, navegación, vigilancia, comando y control (C4) y sistemas de armas, mejorando el conocimiento del campo de batalla y la eficiencia operativa.

Al crecer a una tasa compuesta anual del 6,21%, el mercado exhibirá un crecimiento decente en el período previsto (2026-2034).

Los principales impulsores del crecimiento incluyen mayores programas de modernización militar, una creciente demanda de sistemas de guerra centrados en redes, actualizaciones de C4ISR y un uso cada vez mayor de inteligencia artificial y análisis de datos en plataformas de vehículos de defensa.

El segmento de tanques y vehículos blindados tiene la mayor participación debido a la creciente adquisición global de tanques de batalla principales y vehículos de combate de infantería con sistemas avanzados de guerra electrónica.

Las tendencias emergentes incluyen la adopción de arquitecturas de sistemas abiertos modulares (MOSA), el uso de comunicación por bus CAN, la miniaturización de componentes (SWaP-C) y la integración de tecnologías C4ISR aumentadas.

Las principales empresas incluyen BAE Systems, General Dynamics, Lockheed Martin, Raytheon Technologies, Rheinmetall AG, L3Harris Technologies, Saab AB, Thales Group y Leonardo S.p.A., todas las cuales invierten en I+D y actualizaciones de sistemas.

América del Norte tiene la mayor cuota de mercado, impulsada por el elevado gasto en defensa de Estados Unidos, la rápida adopción de sistemas vetronics de última generación y una fuerte presencia de importantes contratistas de defensa.

Se espera que Asia-Pacífico experimente un crecimiento significativo debido al aumento de los presupuestos de defensa en países como India, China y Australia, los conflictos regionales y las inversiones en curso en programas autóctonos de vehículos blindados.

Los principales desafíos incluyen restricciones presupuestarias en algunos países, retrasos en las adquisiciones y entregas, e interrupciones en la cadena de suministro, que afectan particularmente la entrega de componentes electrónicos y sistemas de vehículos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados