Tamaño del mercado de botes de misiles, participación y análisis de la industria, por mecanismo de lanzamiento (bote de lanzamiento en frío y bote de lanzamiento en caliente), por estructura (bote de una sola celda y bote de paquete múltiple), por clase de misil (misiles tierra-aire, misiles tierra-superficie, misiles antibuque y otros), por plataforma de lanzamiento (terrestre y marítima), por estándar (bote Mk 41 VLS, periférico Mk 57) VLS, misil guiado Mk 56 VLS, SYLVER VLS, recipiente montado en TEL y otros), por material (metálico, compuesto e híbrido), por usuario final (marina, ejército

Tamaño del mercado de botes de misiles y perspectivas futuras

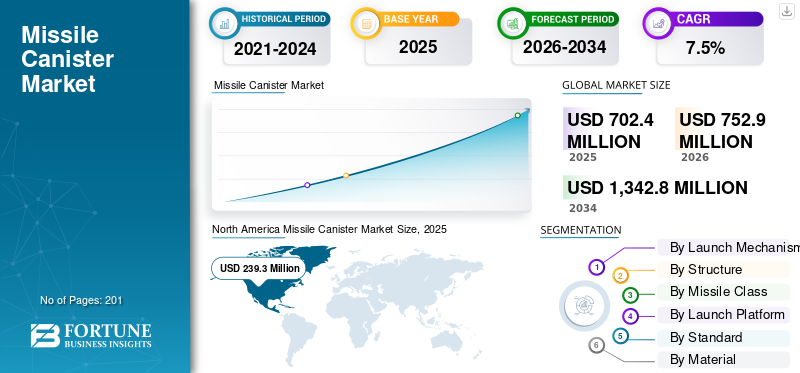

El tamaño del mercado mundial de botes de misiles se valoró en 702,4 millones de dólares en 2025. Se prevé que el mercado crezca de 752,9 millones de dólares en 2026 a 1.342,8 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,5% durante el período previsto. América del Norte dominó el mercado de botes de misiles con una cuota de mercado del 34,07% en 2025.

El mercado global está experimentando un crecimiento sólido, impulsado por una creciente demanda de sistemas de vehículos de lanzamiento modulares y crecientes tensiones geopolíticas que requieren capacidades de despliegue rápido. La proliferación de municiones hipersónicas y guiadas de precisión en las fuerzas de defensa y operaciones navales es otro factor que impulsa la expansión de la industria.

- Por ejemplo, en noviembre de 2025, la Marina de los EE. UU. otorgó a BAE Systems un contrato por valor de más de 850 millones de dólares para botes de sistema de lanzamiento vertical (VLS) de próxima generación, mejorando las plataformas Mk 41 y Mk 57 con sellado mejorado, protección térmica y compatibilidad para misiles hipersónicos como el Conventional Prompt Strike.

Actores destacados como Lockheed Martin, BAE Systems, Raytheon Technologies, Kongsberg Defence & Aerospace y MBDA se centran en innovaciones como materiales compuestos ligeros para reducir el peso, aumentar la capacidad de carga útil y diseños resistentes a la corrosión para prolongar la vida útil naval.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de botes de misiles

- Tamaño del mercado en 2025: 702,4 millones de dólares

- Tamaño del mercado en 2026: 752,9 millones de dólares

- Tamaño del mercado previsto para 2034: 1.342,8 millones de dólares

- CAGR: 7,5% entre 2026 y 2034

- América del Norte dominó el mercado con una participación del 34,07% en 2025.

- El segmento Hot Launch Canister representó la mayor cuota de mercado en 2025.

- El segmento de misiles tierra-aire (SAM) tenía la cuota de mercado dominante en 2025.

Asia Pacífico

Asia Pacífico registró 212,9 millones de dólares en 2025, impulsado por la creciente modernización de la defensa y las inversiones en seguridad regional.

América del norte

América del Norte alcanzó los 239,3 millones de dólares en 2025 y se prevé que crezca hasta los 253,7 millones de dólares en 2026.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 7,8% durante el período previsto.

A NOSOTROS.

El mercado estadounidense alcanzó los 232,2 millones de dólares en 2025.

Japón

El mercado japonés alcanzó los 16,9 millones de dólares en 2025.

Leer más

Impacto de la guerra entre Rusia y Ucrania

La guerra entre Rusia y Ucrania ha afectado la dinámica de la demanda del mercado al acelerar las tasas de consumo de misiles y exponer la fragilidad de las reservas de interceptores. Ha creado una demanda sostenida de sistemas de defensa aérea capaces de contrarrestar misiles de crucero, misiles balísticos y amenazas aéreas no tripuladas. Los sistemas como NASAMS se basan en lanzadores interceptores sellados y en botes, lo que indica que cada despliegue requiere tanto unidades de lanzamiento como un reabastecimiento continuo de botes de misiles.

- Por ejemplo, en mayo de 2023, el Departamento de Estado de EE. UU. aprobó la venta de 285 millones de dólares del National AdvancedMisil tierra-aire(NASAMS) a Ucrania para contrarrestar las amenazas aéreas rusas. El paquete incluye un radar centinela AN/MPQ-64F1, un centro de distribución de incendios y lanzadores de botes, lo que mejora la defensa de las personas y la infraestructura crítica de Ucrania.

El conflicto también ha llevado a los gobiernos a priorizar el aumento de la capacidad de fabricación, los contratos marco a largo plazo y la resiliencia industrial nacional para los contenedores de lanzamiento sellados y los tubos compuestos de misiles.

TENDENCIAS DEL MERCADO DE BOTAS DE MISILES

El cambio hacia diseños de recipientes modulares y estructuras compuestas es una tendencia destacada

El cambio hacia diseños de recipientes modulares y compatibilidad hipersónica se está acelerando en los sistemas de recipientes de misiles para operaciones de defensa, navales y terrestres. Esto se debe a la creciente demanda de capacidades de recarga rápida, mayor capacidad de supervivencia en entornos de alta amenaza, soporte de municiones intercambiables y una integración perfecta con lanzadores de próxima generación. Además, los actores clave se están centrando en el desarrollo de arquitecturas compuestas para aumentar la confiabilidad del lanzamiento durante maniobras extremas, mitigar la corrosión en entornos marítimos y permitir eyecciones de misiles de alta velocidad sin fallas estructurales.

- Por ejemplo, en septiembre de 2025, Lockheed Martin probó su lanzador cuádruple JAGM (JQL), disparando con éxito un misil aire-tierra conjunto (JAGM) desde un recipiente en ángulo de 45 grados, alcanzando un objetivo terrestre estacionario y recopilando datos de vuelo. El JQL cuenta con cuatro botes compuestos modulares para recargas individuales rápidas, un pivote para lanzamientos en ángulo/verticales que permiten apuntar en 360 grados a amenazas aéreas, terrestres y marítimas.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la tensión geopolítica y expansión de la producción de misiles para impulsar el crecimiento del mercado

Un impulsor principal del crecimiento del mercado de botes de misiles es la escalada de tensiones geopolíticas, incluidas carreras armamentistas hipersónicas, enfrentamientos navales y conflictos fronterizos que requieren capacidades de ataque inmediatas. Las tensiones geopolíticas aceleran significativamente la inversión en el desarrollo de botes de misiles avanzados a medida que las naciones priorizan el despliegue rápido y la capacidad de supervivencia de los sistemas de misiles durante el aumento de las amenazas.

Los contratistas de defensa se enfrentan cada vez más a una mayor demanda, lo que está llevando a la ampliación de las instalaciones y a la adopción de la automatización para una producción rápida demisiles de cruceroy misiles balísticos.

Por ejemplo, en noviembre de 2025, Raytheon (RTX) firmó cinco acuerdos marco históricos con el Departamento de Guerra de EE. UU. para aumentar la producción de misiles clave, incluidas las variantes Tomahawk Land Attack/Maritime Strike, AMRAAM, interceptores SM-3 IB/IIA y SM-6. Estos factores están contribuyendo a un aumento de la innovación en los diseños de recipientes y a un mayor enfoque en la modularidad y los mecanismos de carga avanzados, impulsando el crecimiento del mercado global.

RESTRICCIONES DEL MERCADO

Restricciones de la cadena de suministro para limitar la expansión del mercado

Es probable que los cuellos de botella en la cadena de suministro limiten el mercado al limitar el acceso a compuestos especializados y propulsores esenciales para diseños duraderos y de alta presión. La dependencia de una sola fuente de materiales como la fibra de carbono y el perclorato de amonio genera plazos de entrega elevados. Las sanciones geopolíticas aumentan la escasez, y el procesamiento de tierras raras dominado por proveedores adversarios infla los costos. Los controles de exportación retrasan la calificación de proveedores alternativos, paralizando la producción a pesar de los contratos importantes.

OPORTUNIDADES DE MERCADO

Ampliación de los programas de reabastecimiento de existencias de defensa aérea y de misiles para presentar oportunidades de crecimiento

El uso sostenido de misiles interceptores en zonas de conflicto activo ha creado una brecha estructural entre el consumo de misiles y la capacidad de producción. Los gobiernos ahora están dando prioridad a los contratos de reabastecimiento de arsenales a largo plazo para reconstruir los inventarios agotados de sistemas de defensa aérea encapsulados. Esto presenta una oportunidad importante para los fabricantes de botes de lanzamiento sellados, tubos de misiles compuestos y módulos de lanzamiento verticales. Los marcos de adquisiciones plurianuales, particularmente en la OTAN, Medio Oriente y partes de Asia, están transformando el mercado de pedidos cíclicos a una demanda recurrente y constante. Además, las naciones aliadas están invirtiendo en la resiliencia de la producción nacional, abriendo caminos para empresas conjuntas y fabricación localizada de envases, lo que se espera que presente importantes oportunidades para el crecimiento del mercado.

DESAFÍOS DEL MERCADO

La escasez de mano de obra cualificada constituye un desafío para el mercado

La escasez de mano de obra calificada desafía críticamente la producción de botes de misiles al obstaculizar la fabricación de precisión de diseños modulares y sigilosos. La demanda de compuestos y expertos en CNC supera la oferta, y se han reportado amplias vacantes en defensa. El envejecimiento de los trabajadores y la competencia aeroespacial amplían los períodos de formación por especialista. Esto ralentiza los procesos automatizados, como el bobinado de filamentos para botes hipersónicos, lo que genera desafíos para el crecimiento del mercado.

Análisis de segmentación

Por mecanismo de lanzamiento

Tensiones geopolíticas y demanda de VLS de un sector naval rápido para impulsar el crecimiento segmentario

Según el mecanismo de lanzamiento, el mercado se divide en bote de lanzamiento en frío y bote de lanzamiento en caliente.

Se prevé que el segmento de botes de lanzamiento en caliente represente la mayor cuota de mercado de botes de misiles. El segmento experimenta un fuerte crecimiento debido a una creciente demanda de sistemas de lanzamiento vertical (VLS) en plataformas navales y terrestres durante las tensiones geopolíticas. Las fuerzas de la Armada dan prioridad a los botes de lanzamiento en caliente para lograr tiempos de reacción rápidos, críticos para defender la zona estrecha y de alta amenaza.

- Por ejemplo, en febrero de 2026, la Armada IRGC de Irán demostró su misil de defensa aérea Sayyad-3G durante el "Control Inteligente del Estrecho de Ormuz" con un lanzamiento en caliente, donde el propulsor encendido dispara el misil directamente desde su recipiente en el sistema de lanzamiento vertical delantero (VLS) de la corbeta Shahid Sayyad Shirazi, lo que permite un disparo rápido de 360 grados sin maniobras del barco.

Por lo tanto, este tipo de botes permiten la expulsión de misiles propulsados por gas directamente desde los compartimentos internos, maximizando la eficiencia del espacio de la plataforma y la capacidad de carga útil en comparación con las alternativas de lanzamiento en frío, lo que impulsa el crecimiento del segmento.

Se prevé que el segmento de botes de lanzamiento en frío aumente a una tasa compuesta anual constante del 6,7% durante el período previsto.

Por estructura

Configuraciones de alta densidad que maximizan la eficiencia de la potencia de fuego para impulsar el crecimiento segmentario

Por estructura, el mercado se segmenta en botes de una sola celda y botes de paquetes múltiples.

El segmento de botes de paquetes múltiples tiene la mayor participación de mercado gracias a su configuración de alta densidad, que alberga múltiples misiles dentro de una única carcasa robusta. Este diseño maximiza la eficiencia de la plataforma de lanzamiento, permitiendo concentrar la potencia de fuego de los combatientes de superficie, submarinos y baterías terrestres. Además, los países de Europa se están centrando en fortalecer las capacidades de defensa y mejorar sus defensas aéreas.

- Por ejemplo, en junio de 2024, el gobierno de Noruega firmó un contrato de 500 millones de dólares con Kongsberg Defence & Aerospace para sistemas NASAMS avanzados, incluidos lanzadores de botes de misiles múltiples y centros de distribución de incendios para reemplazar unidades donadas a Ucrania.

Además, factores como las expansiones navales y la modernización del ejército también impulsan el crecimiento del segmento.

Se prevé que el segmento de recipientes de una sola celda crezca a una tasa compuesta anual constante del 6,3% durante el período previsto.

Por clase de misil

Las crecientes amenazas hipersónicas y de drones impulsarán el crecimiento del segmento de misiles tierra-aire (SAM)

Según la clase de misil, el mercado se segmenta en misiles tierra-aire (SAM), misiles superficie-superficie (SSM), misiles antibuque (AShM) y otros.

El segmento de misiles tierra-aire (SAM) representa la mayor cuota de mercado debido a las crecientes amenazas aéreas de drones, armas hipersónicas y espacio aéreo en disputa en regiones como Europa del Este y el Indo-Pacífico. Estos recipientes proporcionan encapsulación protectora y una rápida integración de lanzamiento vertical para sistemas como Patriot PAC-3 y S-400, lo que permite una defensa en capas desde plataformas terrestres móviles y buques de guerra.

Se espera que el segmento de misiles antibuque (AShM) crezca a la tasa compuesta anual más rápida del 9,3% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por plataforma de lanzamiento

Papel importante de los lanzadores terrestres móviles para respaldar el crecimiento del segmento terrestre

Según la plataforma de lanzamiento, el mercado se segmenta en terrestre y marítimo.

El segmento terrestre tuvo la mayor participación en el mercado en 2025. El segmento crece significativamente debido a su papel fundamental en los lanzadores terrestres móviles que abordan las necesidades de defensa territorial en medio de conflictos y guerras híbridas. Estas plataformas, incluidos los TEL montados en camiones para sistemas como HIMARS e Iskander, exigen contenedores resistentes. Además, hay un aumento en la demanda de botes resistentes a la movilidad todoterreno, condiciones climáticas extremas y tácticas de dispersión rápida esenciales para la supervivencia, lo que impulsa el crecimiento del segmento.

- Por ejemplo, en enero de 2026, el Ministerio de Defensa de Dinamarca firmó un acuerdo de 117 millones de dólares con Kongsberg para el Sistema de Defensa Costera NSM, que incluye lanzadores terrestres de contenedores móviles cargados con misiles antibuque de largo alcance y alcance de >300 km para proteger los estrechos daneses.

Se prevé que el segmento marítimo surja como el segmento de más rápido crecimiento con una tasa compuesta anual del 10,0% durante el período previsto.

Por estándar

Interoperabilidad en la modernización de la flota para una carga de misiles versátil para respaldar el crecimiento del segmento de recipientes VLS Mk 41

Según el estándar, el mercado se segmenta en recipiente VLS Mk 41, VLS periférico Mk 57 (PVLS), misil guiado VLS Mk 56 (GMVLS), SYLVER VLS, recipiente montado en TEL y otros.

Se espera que el segmento Mk 41 VLS Canister adquiera una participación importante en el mercado, ya que es un estándar ampliamente adoptado para los sistemas de lanzamiento vertical en la Marina de los EE. UU. y los combatientes de superficie aliados. Sus configuraciones de paquete cuádruple y de longitud de ataque permiten una carga versátil de misiles SM-6, Tomahawk y ESSM, maximizando la potencia de fuego de los destructores y cruceros en grupos de ataque de portaaviones. La interoperabilidad comprobada y la confiabilidad del lanzamiento en caliente impulsan su utilización en programas de modernización de flotas, lo que acelera el crecimiento del segmento.

- Por ejemplo, en noviembre de 2025, BAE Systems consiguió un contrato de 22 millones de dólares con la Marina de los EE. UU. para fabricar botes del sistema de lanzamiento vertical Mk 41 para buques de superficie, con opciones que podrían alcanzar los 317 millones de dólares tras una adjudicación anterior de 738 millones de dólares. Estos recipientes a bordo almacenan, envían y lanzan misiles críticos como Tomahawk, variantes estándar y SeaSparrow evolucionado desde los sistemas Mk 41/Mk 57, manteniendo la disuasión naval en todo el mundo.

Se proyecta que el segmento de recipientes montados en TEL emergerá como el segmento de más rápido crecimiento, expandiéndose a una tasa compuesta anual del 8,4% durante el período previsto.

Por materiales

Alta relación resistencia-peso y resistencia a la corrosión para implementaciones extendidas para respaldar el crecimiento del segmento compuesto

Por material, el mercado se segmenta en metálico, compuesto e híbrido.

Se espera que el segmento compuesto adquiera una participación importante en el mercado debido a su alta relación resistencia-peso y resistencia a la corrosión, fundamental para implementaciones prolongadas. Estos diseños avanzados, que utilizan refuerzos de fibra de carbono y Kevlar, reducen el peso del lanzador en márgenes significativos y al mismo tiempo soportan presiones extremas. La estabilidad térmica del material compuesto minimiza la deformación durante salvas rápidas, mejorando la confiabilidad en VLS navales y sistemas móviles de defensa antimisiles.

Se prevé que el segmento híbrido crezca a una tasa compuesta anual constante del 7,2% durante el período previsto.

Por usuario final

La modernización de la defensa y los ataques móviles de precisión son necesarios para respaldar el crecimiento del segmento del ejército

Por usuario final, el mercado se segmenta en marina, ejército y fuerzas estratégicas.

El segmento militar dominó el mercado por usuario final en 2025 impulsado por la necesidad de capacidades de ataque móviles, avanzadas y de precisión en el dominio terrestre. Las fuerzas terrestres dan prioridad a botes resistentes para lanzadores montados en camiones y con ruedas, como HIMARS, ATACMS y MLRS, lo que permite tácticas de disparar y deslizarse contra objetivos en los que el tiempo es crítico en escenarios de guerra híbrida. Además, se espera que el énfasis en el rápido despliegue desde bases operativas avanzadas impulse el crecimiento del segmento.

Se prevé que el segmento naval crezca a una tasa compuesta anual constante del 7,0% durante el período previsto.

Perspectivas regionales del mercado de botes de misiles

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

América del Norte dominó el mercado de botes de misiles en 2025 con una valoración de 239,3 millones de dólares. Se prevé que el mercado alcance los 253,7 millones de dólares en 2026, impulsado por las crecientes inversiones del Departamento de Defensa de EE. UU. en la modernización de los VLS navales y las expansiones de los ataques de precisión del Ejército durante las tensiones en el Indo-Pacífico y Europa. Además, el aumento de los requisitos de diseños resistentes y compatibles con el lanzamiento en caliente en los sistemas Mk 41/57 y las plataformas HIMARS alimenta la demanda de paquetes múltiples compuestos, que admitan implementaciones de Tomahawk, SM-6 y ATACMS.

North America Missile Canister Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado de botes de misiles de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el valor del mercado estadounidense puede estimarse en alrededor de 232,2 millones de dólares en 2025. Las altas asignaciones de defensa, las modernizaciones de flotas y las iniciativas de desarrollo de fuego de precisión de largo alcance para contrarrestar las amenazas son factores que contribuyen al crecimiento del mercado en Estados Unidos.

- Por ejemplo, en febrero de 2026, el ejército de los EE. UU. reveló fotografías de Dark Eagle LRHW,misil hipersónicoque muestra el vehículo de planeo hipersónico terrestre acercándose al despliegue operativo como contraataque a los avances rusos y chinos. Cada Transporter Erector Launcher (TEL) móvil en el remolque M870 lleva dos botes de misiles.

Además, la presencia de importantes fabricantes como Lockheed Martin y RTX, que priorizan el rápido escalamiento de la producción y mejoras sigilosas a través de contratos especializados, está impulsando el crecimiento del mercado en el país durante el período previsto.

Europa

Se prevé que el mercado europeo registre una tasa de crecimiento del 7,8 % entre 2026 y 2034. El mercado mantiene un fuerte crecimiento impulsado por los programas de reabastecimiento de la OTAN y el aumento del presupuesto de defensa nacional tras el agotamiento del conflicto en Ucrania. Además, el aumento de las amenazas aéreas rusas impulsa la adquisición de contenedores VLS para fragatas FREMM, corbetas Tipo 31 y sistemas terrestres como NSM y Aster 30, enfatizando la modularidad de lanzamiento en caliente para misiones de defensa aérea y ataque. Los marcos de colaboración como OCCAR agilizan el escalamiento de la producción, mientras que las políticas industriales de la UE priorizan la soberanía de la cadena de suministro para contrarrestar la escasez inducida por las sanciones, impulsando la expansión del mercado en Europa.

Mercado de botes de misiles del Reino Unido

En 2025, el Reino Unido alcanzó un valor de alrededor de 32,5 millones de dólares, lo que representa aproximadamente el 4,6% de los ingresos globales.

Mercado de botes de misiles de Alemania

El mercado alemán alcanzó una valoración de aproximadamente 35,8 millones de dólares en 2025, equivalente a alrededor del 3,4% de las ventas globales.

Asia Pacífico

El mercado de Asia Pacífico alcanzó los 212,9 millones de dólares en 2025 y aseguró la posición de la segunda región más grande del mercado. El mercado en Asia Pacífico está creciendo debido a las tensiones territoriales en el Mar de China Meridional, el Estrecho de Taiwán y los puntos críticos del Indo-Pacífico. Las expansiones navales de Japón, Corea del Sur, India y Australia impulsan la demanda de botes VLS compatibles con Mk 41 en los destructores Aegis y plataformas autóctonas como las fragatas clase Maya de Japón y clase Hunter de Australia. Los ejércitos terrestres dan prioridad a los robustos botes estilo HIMARS para las brigadas de ataque móviles, ejemplificados por los regimientos móviles Pinaka y BrahMos de la India.

Mercado de botes de misiles de Japón

Se estima que el mercado japonés alcanzará alrededor de 16,9 millones de dólares en 2025, lo que representa aproximadamente el 3,5% de los ingresos mundiales.

Mercado de botes de misiles de China

Se prevé que el mercado chino sea uno de los más grandes del mundo. Los ingresos del mercado en 2025 alcanzaron alrededor de 108,9 millones de dólares, lo que representa aproximadamente el 15,5% de las ventas globales.

Mercado de botes de misiles de la India

El mercado indio alcanzó un valor de alrededor de 30,7 millones de dólares en 2025, lo que representa aproximadamente el 4,4% de los ingresos mundiales.

América Latina y Medio Oriente y África

El mercado latinoamericano registra un crecimiento modesto pero constante, impulsado por preocupaciones de seguridad regional y la modernización de inventarios de defensa obsoletos. Brasil y Chile lideran la adquisición de botes VLS navales, lo que contribuye a la expansión del mercado en la región de América Latina. El mercado de Medio Oriente y África se acelera a través de las adquisiciones de los estados del Golfo y las demandas asimétricas del conflicto. Jugadores como Israel Aerospace Industries dominan la región con diseños compuestos modulares para los interceptores Sling y Arrow de David.

Mercado de botes de misiles de Arabia Saudita

El mercado de Arabia Saudita alcanzó un valor de alrededor de 5,5 millones de dólares en 2025, lo que representa aproximadamente el 1,5% de los ingresos mundiales.

PAISAJE COMPETITIVO

Centrarse en los contenedores modulares de lanzamiento en caliente y las plataformas VLS resistentes por parte de los actores clave para impulsar el progreso del mercado

El mercado mundial de botes de misiles sigue consolidado, liderado por actores importantes como Lockheed Martin, Northrop Grumman, Raytheon Technologies (RTX), Boeing, MBDA y Kongsberg Defence & Aerospace, que controlan participaciones significativas a través de innovaciones en diseños de paquetes múltiples compuestos y sistemas de lanzamiento avanzados. Estas empresas impulsan el crecimiento del mercado con contratos estratégicos de la Agencia de Defensa de Misiles de EE. UU., los ministerios de defensa europeos y los aliados del Indo-Pacífico, enfatizando el desarrollo de módulos VLS con revestimiento sigiloso, botes compatibles con hipersónicos y configuraciones modulares de una sola celda para letalidad distribuida.

- Por ejemplo, en octubre de 2025, Lockheed Martin probó con éxito su sistema JAGM Quad Launch Canister (JQL) en Yuma Proving Ground, validando las capacidades de lanzamiento vertical para misiones contra UAS y demostrando soluciones de cargador profundo recargable para plataformas navales y terrestres.

Otros actores destacados, como BAE Systems, Thales, Israel Aerospace Industries (IAI) y L3Harris Technologies, se centran en contenedores móviles terrestres resistentes, mecanismos de recarga automatizados para plataformas HIMARS y materiales compuestos para lanzamientos en caliente a alta temperatura.

LISTA DE EMPRESAS CLAVE DE BOTAS DE MISILES PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- Tecnologías Raytheon (RTX) (EE. UU.)

- BAE Systems (Reino Unido)

- Northrop Grumman (Estados Unidos)

- Sistemas tácticos y de artillería de General Dynamics (EE. UU.)

- MDBA (Francia)

- Corporación de Industria y Ciencia Aeroespacial de China (CASIC) (China)

- Industrias Aeroespaciales de Israel (IAI) (Israel)

- Kongsberg Defensa y Aeroespacial(Noruega)

- Sistemas Avanzados de Defensa Rafael (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

- noviembre 2025: La Marina de los EE. UU. otorgó a BAE Systems un contrato de 22 millones de dólares para producir botes de misiles para el sistema de lanzamiento vertical (VLS) MK 41 y el sistema de lanzamiento de misiles guiados MK 29 en buques de superficie, con una posible expansión a 317 millones de dólares si se ejercen las opciones.

- octubre 2025: Lockheed Martin probó con éxito su lanzador cuádruple JAGM (JQL) en Yuma Proving Ground lanzando un misil aire-tierra conjunto (JAGM) proporcionado por el gobierno a una elevación de 45 grados desde un sistema de recipiente recientemente desarrollado.

- enero 2025: El Ministerio de Defensa de Israel y el IAI finalizaron un contrato multimillonario para ampliar la producción de interceptores Arrow-3, apoyando indirectamente la producción e integración de cartuchos en curso para el sistema de armas Arrow.

- octubre 2024: Stark Aerospace Inc. recibió un contrato de 61,45 millones de dólares del Comando de Sistemas Marítimos Navales de EE. UU. para producir botes Mk 41 VLS en apoyo de los requisitos de producción de botes para los años fiscales 24-29.

- julio 2024: BAE Systems obtuvo un contrato de 738 millones de dólares para producir botes VLS Mk 41 que cubren las necesidades de producción hasta el año fiscal 28 para la Marina de los EE. UU.

COBERTURA DEL INFORME

El análisis del mercado global de botes de misiles proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de toda la segmentación del mercado incluida en el informe. Incluye detalles sobre la dinámica del mercado, las tendencias del mercado y el análisis regional que se espera que impulse el mercado durante el período de pronóstico. El informe de mercado incluye el análisis de las cinco fuerzas de Porter que ilustra la potencia de los compradores y proveedores en el mercado. El pronóstico del mercado ofrece información sobre los avances tecnológicos, lanzamientos de nuevos productos, tendencias clave, desarrollos importantes de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El análisis de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los principales actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,5% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por mecanismo de lanzamiento, por estructura, por clase de misil, por plataforma de lanzamiento, por estándar, por material, por usuario final y región |

| Por mecanismo de lanzamiento |

|

| Por estructura |

|

| Por clase de misil |

|

| Por plataforma de lanzamiento |

|

| Por estándar |

|

| Por materiales |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 702,4 millones de dólares en 2025 y se prevé que alcance los 1.342,8 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 239,3 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,5% durante el período previsto de 2025-2034.

Por clase de misil, se espera que el segmento de misiles tierra-aire (SAM) lidere el mercado.

El aumento de la tensión geopolítica y la expansión de la producción de misiles son factores clave que impulsan la expansión del mercado.

BAE Systems (EE.UU.), Lockheed Martin (EE.UU.), Raytheon Technologies (EE.UU.) y General Dynamics Ordnance & Tactical Systems (EE.UU.), entre otros, son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 201

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados