Tamaño del mercado de envases monomaterial, participación y análisis de la industria, por material (plásticos, papel y cartón, metal, vidrio y otros), por tipo de producto (bolsas y bolsitas, botellas y frascos, bandejas y contenedores, y otros), por industria de uso final (alimentos y bebidas, cuidado personal y cosméticos, atención médica y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de envases monomaterial y perspectivas futuras

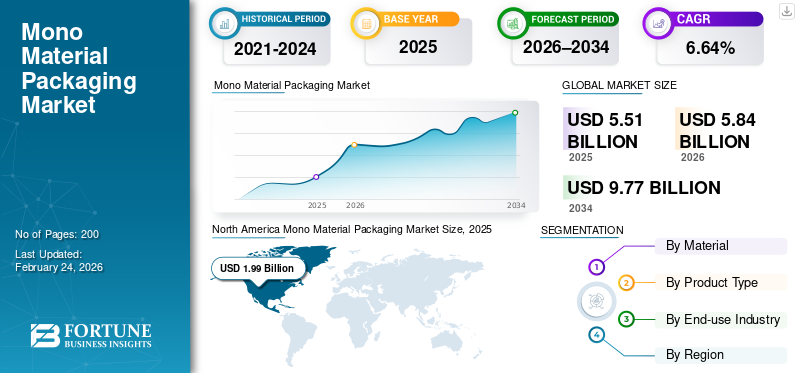

El tamaño del mercado mundial de envases monomateriales se valoró en 5,51 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,84 mil millones de dólares en 2026 a 9,77 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,64% durante el período previsto. América del Norte dominó el mercado de envases monomaterial con una cuota de mercado del 36,12% en 2025.

El mercado mundial de envases monomaterial comprende soluciones de envases elaboradas a partir de un solo material, como PE, PP, PET, papel o aluminio, diseñadas para mejorar la reciclabilidad, agilizar la clasificación de residuos y promover los objetivos de la economía circular en los sectores de alimentos, bebidas,farmacéuticoy los sectores de bienes de consumo. Las crecientes regulaciones de sostenibilidad y los compromisos de las marcas con respecto a los envases reciclables están impulsando la adopción de soluciones monomateriales, ya que reducen la complejidad de los materiales, mejoran la eficiencia del reciclaje y ayudan a las empresas a lograr la economía circular y los objetivos de responsabilidad ampliada del productor.

Además, muchos actores clave de la industria, como Amcor, Mondi y Sealed Air, que operan en el mercado, se están centrando en desarrollar productos innovadores y realizar I+D, contribuyendo así a la cuota de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE EMBALAJE MONOMATERIAL

- Tamaño del mercado en 2025: 5,51 mil millones de dólares

- Tamaño del mercado en 2026: 5,84 mil millones de dólares

- Tamaño del mercado previsto para 2034: 9,77 mil millones de dólares

- CAGR: 6,64% de 2026 a 2034

- América del Norte dominó el mercado de envases monomateriales con una participación del 36,12% en 2025.

- Se prevé que el segmento de papel y cartón crezca a una tasa compuesta anual del 6,82% durante el período previsto.

- Se espera que el segmento de botellas y tarros se expanda a una tasa compuesta anual del 6,55% durante el período previsto.

América del norte

América del Norte alcanzó los 1.990 millones de dólares en 2025, impulsada por fuertes compromisos de sostenibilidad, la presión de los minoristas por envases reciclables y las inversiones en infraestructura de reciclaje.

Europa

Europa alcanzó un valor de mercado de 940 millones de dólares en 2025 y se prevé que crezca a una tasa compuesta anual del 6,28 %, impulsada por estrictas regulaciones ambientales e iniciativas de economía circular.

Asia Pacífico

Asia Pacífico estaba valorada en 1.560 millones de dólares en 2025 y seguía siendo el segundo mercado regional más grande, respaldado por la urbanización, el consumo de alimentos envasados y la expansión manufacturera.

A NOSOTROS.

El mercado estaba valorado en 1.610 millones de dólares en 2025, respaldado por objetivos de sostenibilidad corporativa, objetivos de reciclabilidad de envases y regulaciones de reciclaje a nivel estatal.

Japón

El mercado alcanzó los 260 millones de dólares en 2025, beneficiándose de una sólida cultura de reciclaje, sistemas avanzados de gestión de residuos y una creciente demanda de soluciones de embalaje sostenibles.

Leer más

TENDENCIAS DEL MERCADO DE EMBALAJE MONOMATERIAL

El cambio hacia la reciclabilidad, dando prioridad al diseño de envases, es una tendencia destacada observada en el mercado

Una tendencia importante que influye en el mercado mundial de envases monomateriales es el creciente enfoque en el diseño que prioriza la reciclabilidad en bienes de consumo y envases industriales. Los propietarios de marcas están rediseñando los formatos de envases rígidos y flexibles para eliminar los laminados multicapa que plantean desafíos para el reciclaje químico. Las alternativas monomateriales hechas de PE, PP, PET y papel están reemplazando progresivamente a los complejos compuestos y al mismo tiempo brindan propiedades de barrera, sellabilidad y vida útil satisfactorias. Las innovaciones en la ciencia de los materiales, incluidos recubrimientos mejorados y películas de menor espesor, están facilitando esta transición sin un aumento sustancial en el consumo de materiales. Esta tendencia se ve respaldada aún más por los indicadores de sostenibilidad de los minoristas y la demanda de los consumidores de envases que sean evidentemente reciclables y fáciles de desechar adecuadamente.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las estrictas regulaciones ambientales y la presión política están impulsando el crecimiento del mercado

Las estrictas regulaciones ambientales sirven como un catalizador clave que impulsa la expansión del mercado mundial de envases monomateriales. Los gobiernos de Europa, América del Norte y ciertas regiones de Asia están implementando mandatos, requisitos de reciclaje y objetivos de Responsabilidad Extendida del Productor (EPR) para reducir los residuos de envases. Estas regulaciones imponen sanciones a los envases de múltiples materiales no reciclables y promueven la adopción de materiales que puedan recolectarse, clasificarse y reciclarse de manera eficiente.

Los envases monomateriales se adaptan bien a estos requisitos reglamentarios, lo que permite a los fabricantes y propietarios de marcas mantener el cumplimiento y al mismo tiempo mitigar los riesgos ambientales a largo plazo. A medida que la supervisión regulatoria se vuelve más rigurosa, los formatos monomateriales se consideran cada vez más como de menor riesgo y másembalaje sostenibleopción, ganando terreno y amortiguando aún más el crecimiento del mercado mundial de envases monomateriales.

RESTRICCIONES DEL MERCADO

Las limitaciones de rendimiento frente a las estructuras de múltiples materiales obstaculizan el crecimiento del mercado

Una limitación importante para el mercado mundial de envases monomaterial es la disparidad de rendimiento en comparación con los envases tradicionales multimaterial o laminados. Las opciones monomateriales a menudo tienen dificultades para lograr las características de barrera contra el oxígeno, la humedad, la luz y los aromas que proporcionan las estructuras complejas, especialmente para productos sensibles en los sectores alimentario, farmacéutico y químico. Para lograr niveles de rendimiento similares, puede ser necesario utilizar materiales más gruesos o implementar procesamiento adicional, lo que puede aumentar los costos y el consumo de material. Estas limitaciones pueden obstaculizar la adopción de soluciones monomateriales en aplicaciones que requieren una vida útil prolongada o estándares de protección estrictos. En consecuencia, algunos usuarios finales siguen dudando en abandonar por completo los sistemas de embalaje multicapa establecidos.

OPORTUNIDADES DE MERCADO

La creciente adopción de aplicaciones de envases flexibles ofrece oportunidades potenciales de crecimiento

El creciente uso de soluciones monomateriales en envases flexibles ofrece una oportunidad considerable para la expansión del mercado. Los tipos de envases flexibles, incluidas bolsas, bolsitas y películas, prevalecen en los sectores de alimentos, cuidado personal y productos para el hogar, lo que los convierte en un enfoque principal para mejorar la reciclabilidad. Monomaterialembalaje flexiblepermite a las marcas lograr aligeramiento y al mismo tiempo cumplir con los objetivos de reciclabilidad. Los avances en películas monomateriales reciclables de alta barrera y sistemas de cierre y cremalleras monomateriales están ampliando el alcance de las aplicaciones. A medida que la infraestructura global de recolección y reciclaje de plásticos flexibles continúa mejorando, se anticipa que los envases flexibles monomateriales experimentarán una adopción acelerada en categorías de productos de consumo de gran volumen.

DESAFÍOS DEL MERCADO

Limitaciones de la infraestructura de reciclaje y la clasificación de materialesPlantean un desafío crítico para el crecimiento del mercado

Un obstáculo importante al que se enfrenta la industria mundial de envases monomaterial es la disponibilidad inconsistente de infraestructura de reciclaje y sistemas eficaces de clasificación de materiales. Aunque los envases monomateriales son inherentemente más reciclables, su reciclabilidad práctica depende de las capacidades locales de recolección, clasificación y procesamiento. En numerosos mercados emergentes, los sistemas insuficientes de gestión de residuos obstaculizan la recuperación y reutilización de envases monomateriales. Incluso en las regiones avanzadas, problemas como la contaminación, el etiquetado inconsistente y los hábitos de eliminación de los consumidores pueden disminuir las tasas de tecnología de reciclaje. Abordar este desafío requiere esfuerzos de colaboración entre los fabricantes de envases, los municipios, los recicladores y los propietarios de marcas para garantizar que el diseño de los envases se alinee con las capacidades de reciclaje reales.

Análisis de segmentación

Por materiales

La versatilidad, la procesabilidad y la compatibilidad con el reciclaje impulsan el dominio del segmento de los plásticos

Según el material, el mercado se divide en plásticos, papel y cartón, metal, vidrio y otros.

Se espera que el segmento de plásticos represente la mayor cuota de mercado de envases monomateriales. Este crecimiento está impulsado por su incomparable versatilidad, rentabilidad y compatibilidad con los sistemas actuales de embalaje y reciclaje. Estos materiales facilitan el procesamiento de alta velocidad, la reducción de espesor y mejoras avanzadas de barrera sin sacrificar la reciclabilidad. Además, mono materialplásticase adaptan bien a las especificaciones de diseño monomaterial, lo que permite una clasificación de residuos más fácil y tasas de reciclaje más altas que las estructuras de múltiples materiales. Su amplia disponibilidad y cadenas de suministro bien establecidas solidifican aún más su dominio en varias aplicaciones.

Se espera que el segmento de papel y cartón crezca a una tasa compuesta anual del 6,82% durante el período previsto.

Por tipo de producto

Los objetivos de aligeramiento, flexibilidad de diseño y sostenibilidad impulsan el dominio del segmento de bolsos y bolsas

Según el tipo de producto, el mercado se segmenta en bolsas y bolsitas, botellas y frascos, bandejas y contenedores, y otros.

En 2025, el segmento de bolsas y bolsitas dominó el mercado mundial. Este crecimiento está impulsado por sus características de ligereza, versatilidad de diseño y fuerte alineación con los objetivos de sostenibilidad. En comparación con los formatos rígidos, utilizan considerablemente menos material, lo que reduce el peso total del embalaje, los costos de transporte y las emisiones de carbono. Su versatilidad en diversas aplicaciones, incluidos alimentos, cuidado personal, artículos para el hogar y alimentos para mascotas, fomenta aún más su uso generalizado. Además, la alta aceptación por parte de los consumidores, sus características convenientes como la resellabilidad y su idoneidad para envases de gran volumen hacen que las bolsas y bolsas sean la opción preferida.

Se prevé que el segmento de botellas y tarros crezca a una tasa compuesta anual del 6,55% durante el período previsto.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los altos volúmenes de consumo, las necesidades de vida útil y la presión de la sostenibilidad impulsan el dominio de los alimentos y bebidas

Basado en la industria de uso final, el mercado se segmenta en alimentos y bebidas, cuidado personal yproductos cosméticos, atención sanitaria y otros.

Se espera que el segmento de alimentos y bebidas tenga una cuota de mercado dominante durante el período previsto. El crecimiento de este segmento está impulsado por el consumo sustancial de envases y las crecientes demandas de sostenibilidad. Los artículos de alimentación y bebidas requieren un embalaje seguro, higiénico y protector para el almacenamiento, el transporte y una vida útil prolongada, lo que hace que el embalaje sea un elemento vital en términos de coste y rendimiento. Además, las marcas mundiales de alimentos están bajo un importante escrutinio regulatorio y enfrentan la presión de los consumidores por envases reciclables, lo que acelera la transición desde estructuras complejas de múltiples capas. La rápida expansión de alimentos envasados, bebidas y artículos de conveniencia consolida aún más la posición de liderazgo del segmento.

Se prevé que el segmento de cosméticos y cuidado personal crezca a una tasa compuesta anual del 6,55% durante el período previsto.

Perspectivas regionales del mercado de envases de monomaterial

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Mono Material Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 1.880 millones de dólares, y mantuvo su posición de liderazgo en 2025, con un valor de 1.990 millones de dólares. El crecimiento observado en América del Norte está impulsado por sólidos compromisos de sostenibilidad por parte de las marcas y por la presión de los minoristas para implementar formatos de embalaje reciclables. Las empresas de los sectores de envases de alimentos, bebidas y cuidado personal están rediseñando sus envases para cumplir objetivos de reciclabilidad, mientras que las inversiones en infraestructura de reciclaje de plástico y las innovaciones en envases flexibles monomateriales facilitan una mayor aceptación en el mercado.

Mercado de envases monomaterial de EE. UU.

Teniendo en cuenta la contribución sustancial de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense estaba valorado en 1.610 millones de dólares en 2025, lo que representa aproximadamente el 29,29% de las ventas globales. El mercado estadounidense está influenciado por los compromisos con la sostenibilidad corporativa y por las regulaciones estatales sobre embalaje y reciclaje.

Destacadas empresas de alimentos y bebidas están asignando recursos a envases flexibles monomateriales para lograr objetivos de reciclabilidad, respaldados por avances tecnológicos y una mayor financiación en instalaciones avanzadas de reciclaje y recuperación de materiales.

Europa

Se prevé que Europa crecerá un 6,28 % en los próximos años, el tercer mayor crecimiento entre las regiones, y alcanzará una valoración de 940 millones de dólares en 2025.mercado de embalajeen Europa está influenciado principalmente por estrictas regulaciones y políticas ambientales que promueven una economía circular. Las directivas de la UE sobre residuos de envases, junto con las iniciativas de responsabilidad ampliada del productor y los objetivos de reciclabilidad, están obligando a los fabricantes a realizar la transición de laminados multimaterial a estructuras monomateriales compatibles con los sistemas establecidos de recolección y reciclaje.

Mercado de envases monomaterial del Reino Unido

Se estima que el mercado del Reino Unido en 2025 ascenderá a 150 millones de dólares, lo que representa aproximadamente el 2,67 % de los ingresos mundiales.

Mercado de envases monomaterial de Alemania

El mercado alemán alcanzó aproximadamente 220 millones de dólares en 2025, lo que equivale a alrededor del 3,96 % de las ventas mundiales.

Asia Pacífico

Asia Pacífico se estimó en 1.560 millones de dólares en 2025 y aseguró la posición de la segunda región más grande del mercado. En la región, los mercados indio y chino alcanzaron valoraciones de 380 millones de dólares y 490 millones de dólares, respectivamente, en 2025. En la región de Asia Pacífico, la rápida urbanización, el aumento del consumo de alimentos envasados y la expansión de las instalaciones de fabricación están impulsando la demanda de envases monomateriales. Aunque las regulaciones de sostenibilidad difieren de un mercado a otro. Las empresas multinacionales están trabajando para estandarizar los envases reciclables en todas las regiones. Los factores clave que contribuyen al crecimiento en la región incluyen la eficiencia de costos, los envases flexibles livianos y una creciente conciencia de los problemas ambientales.

Mercado japonés de envases monomateriales

El mercado japonés en 2025 estaba valorado en 260 millones de dólares, lo que representa aproximadamente el 4,77% de los ingresos mundiales. Una sólida cultura de reciclaje y un enfoque en el diseño de envases eficientes impulsan el sector de envases monomateriales de Japón. Los fabricantes dan prioridad a la minimización de materiales, la ingeniería precisa y la compatibilidad con sistemas avanzados de clasificación de residuos. La adopción de envases monomaterial se ve acelerada aún más por la reputación de la marca, el cumplimiento normativo y la demanda de los consumidores de envases ambientalmente sostenibles.

Mercado de envases monomaterial de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2025 de alrededor de 490 millones de dólares, lo que representa aproximadamente el 8,83 % de las ventas mundiales.

Mercado de envases monomaterial de la India

El mercado indio en 2025 estaba valorado en 380 millones de dólares, lo que representa aproximadamente el 6,82% de los mercados mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período previsto. El mercado de América Latina alcanzó una valoración de 610 millones de dólares en 2025. El progresivo desarrollo de regulaciones y la creciente adopción de envases ecológicos por parte de empresas multinacionales de bienes de consumo impulsan el mercado en América Latina. Los envases livianos de un solo material ayudan a reducir los costos logísticos en extensas redes de distribución, mientras que las nuevas iniciativas de reciclaje y los compromisos de marca fomentan una adopción regional consistente, aunque desigual.

En Oriente Medio y África, Sudáfrica alcanzó una valoración de 160 millones de dólares en 2025. En Oriente Medio y África, la demanda está impulsada por preocupaciones sobre la seguridad alimentaria, aumentandocomida envasadael consumo y la expansión de la infraestructura minorista. La adopción de prácticas de sostenibilidad avanza más lentamente. Sin embargo, va en aumento, respaldado por iniciativas gubernamentales para reducir el desperdicio y por programas del sector privado.

Mercado de envases monomaterial de Arabia Saudita

El mercado de Arabia Saudita estaba valorado en 110 millones de dólares en 2025, lo que representa aproximadamente el 1,98% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en ampliar el lanzamiento de productos y las adquisiciones por parte de actores clave para impulsar el progreso del mercado

El mercado global tiene una estructura semiconsolidada, con actores destacados como Amcor, Mondi y Sealed Air. Las importantes cuotas de mercado de estas empresas de envasado se deben a numerosas iniciativas estratégicas, incluidas colaboraciones entre entidades operativas para avanzar en la investigación.

- Por ejemplo, en junio de 2025, Amcor presentó su bandeja personalizada de tres compartimentos diseñada para la selección de comidas preparadas monodosis del fabricante francés Cofigeo. Se informa que esta bandeja cumple con los estándares de Diseño para Reciclaje. Presenta un monomaterial ligero.Polipropileno (PP)Construcción adecuada para su recogida y reprocesamiento en el sistema de reciclaje francés.

Otros actores notables en el mercado global incluyen Sonoco Products Company, Graphic Packaging International y Constantia Flexibles. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos, asociaciones estratégicas y colaboraciones para aumentar sus cuotas de mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE EMBALAJE DE MONO MATERIAL PERFILADAS

- Amcor (Suiza)

- mundo(Reino Unido)

- Aire sellado(A NOSOTROS.)

- Compañía de productos Sonoco(A NOSOTROS.)

- Embalaje gráfico internacional(A NOSOTROS.)

- Constantia Flexibles(Austria)

- ProAmpac (Estados Unidos)

- Smurfit Kappa (Irlanda)

- Toppan Inc. (Japón)

- Polysack Flexible Packaging Ltd. (Israel)

- Dai Nippon Printing Co. (Japón)

- Embalaje APC (EE. UU.)

- Huhtamaki (Finlandia)

- Profol GmbH (Alemania)

- Embalaje HCP (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Sealed Air lanzó Cryovac VPP MonoPro, una novedosa solución de envasado vertical de formado, llenado y sellado diseñada para alimentos líquidos y bombeables. Este avance se centra en productos como sopas, salsas, purés, proteínas y jarabes, facilitando la transición de las tradicionales películas multicapa a un diseño de un solo material. La película presenta una cantidad mínima de poliamida, disponible con un contenido del 0% o del 10%, y se ofrece en versiones transparentes y coloreadas.

- Octubre de 2025:Amcor declaró que el procedimiento de recarga sencillo, limpio e higiénico de su barra exclusiva la ha convertido en la elección perfecta para el champú en barra Detox Cut by Fred's, especialista francés en cabello natural. Este diseño monomaterial garantiza que los envases puedan reciclarse, siempre que se disponga de instalaciones adecuadas de recogida y reciclaje, una vez que lleguen al final de su ciclo de vida.

- Mayo de 2025:Constantia Flexibles, figura destacada del sector del packaging flexible, presentó con eficacia EcoVerHighPlus, un innovador laminado mono PP que está revolucionando la actualidadenvasado de cafe. Este embalaje de bolsa blanda, desarrollado en estrecha colaboración con Delica AG, que forma parte del grupo Migros Industrie AG, un renombrado fabricante suizo de chocolate, snacks, productos de cocina y café de alta calidad, combina una sostenibilidad mejorada con un rendimiento superior.

- Abril de 2025:Amcor introdujo bolsas monomaterial en Europa para el servicio de alimentación a granel. La empresa afirma que este embalaje reduce las emisiones de carbono hasta un 79% y utiliza un 84% menos de agua. Estas estadísticas se derivan de una evaluación certificada por Carbon Trust. Las bolsas están diseñadas para mejorar la eficiencia en el almacenamiento y el transporte, ocupando menos espacio que las latas de metal antes de llenarse.

- Julio de 2024:Mondi presentó el miembro más nuevo de su prestigiosa colección de bolsas de plástico prefabricadas sostenibles: FlexiBag Reinforced: una serie de soluciones de embalaje innovadoras basadas en mono-PE que son reciclables y poseen propiedades mecánicas mejoradas. Al apoyar una economía circular, la gama FlexiBag Reinforced es reciclable en áreas donde hay instalaciones de recolección y sistemas de reciclaje para películas de PE disponibles.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,64% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por material, tipo de producto, industria de uso final y región |

| Por materiales |

|

| Por tipo de producto |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 5.510 millones de dólares en 2025 y se prevé que alcance los 9.770 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte se situó en 1.990 millones de dólares en la industria del embalaje monomaterial.

Se espera que el mercado crezca a una tasa compuesta anual del 6,64% durante el período previsto de 2026-2034.

Por material, se espera que el segmento del plástico lidere el mercado.

Las estrictas regulaciones ambientales y la presión política son los factores clave que impulsan el mercado.

Amcor, Mondi y Sealed Air son los principales actores del mercado global.

América del Norte dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados