Tamaño del mercado de distribución de MRO, participación y análisis de la industria, por tipo de producto (material y componentes del motor, repuestos de componentes y fuselajes, hardware y conectores, componentes de cabina e interior, otros), por tipo de abastecimiento (piezas nuevas OEM, USM (material útil usado), PMA (aprobación del fabricante de piezas)), por tipo de distribución (distribución tradicional, comercio electrónico y mercados, programas de agrupación/intercambio, inventario administrado por el proveedor y PBH/material por hora), por plataforma (jets de fuselaje estrecho, jets d

Tamaño del mercado de distribución MRO y descripción general de la industria

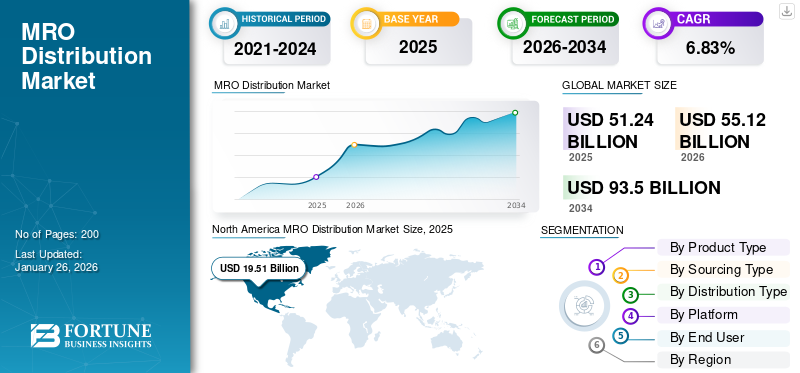

El tamaño del mercado mundial de distribución de MRO se valoró en USD51.24mil millones en 2025 y se prevé que crezca de USD 55.12mil millones en 2026 a USD93,50mil millones para 2034, exhibiendo una tasa compuesta anual de6,83%durante el período de pronóstico. América del Norte dominó el mercado de distribución MRO con una participación de mercado de38,07%en 2025.

El mercado de distribución de Mantenimiento, Reparación y Operaciones (MRO) constituye la columna vertebral del ecosistema de mantenimiento de la aviación. Implica el abastecimiento, almacenamiento y entrega de piezas de aeronaves, consumibles de máquinas y materiales necesarios para las operaciones de mantenimiento, reparación y revisión. Los distribuidores actúan como puente entre los fabricantes, los proveedores de MRO y las aerolíneas, garantizando que las piezas correctas lleguen al lugar correcto, a tiempo, con certificación y trazabilidad completas. Esto incluye todo, desde componentes de motor y aviónica hasta sujetadores, productos químicos ylubricantes. El proceso combina un profundo conocimiento técnico con precisión logística, previsión de inventario, stock gestionado por el proveedor, respuesta AOG (Aircraft on Ground) y plataformas digitales para la disponibilidad de piezas en tiempo real.

Actores clave como Boeing Distribution, Satair, Proponent, AAR y Wesco se centran cada vez más en reducir el tiempo de inactividad, ampliar los canales de comercio electrónico y ofrecer servicios de valor añadido, como kitting o pooling. En esencia, la distribución MRO mantiene a las flotas volando de manera segura y eficiente al garantizar que la cadena de suministro global de piezas de aviones nunca deje de moverse.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE DISTRIBUCIÓN MRO

Tamaño del mercado y pronóstico

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 51,24 mil millones de dólares

- Tamaño del mercado en 2026: 55,12 mil millones de dólares

- Tamaño del mercado previsto para 2034: 93.500 millones de dólares

- CAGR: 6,83% de 2026 a 2034

Cuota de mercado

Cuota de mercado

- América del Norte dominó el mercado de distribución MRO con una participación de mercado del 38,07% en 2025.

- Se proyecta que el segmento de piezas nuevas OEM liderará el mercado con una participación del 50,16% en 2026.

- El segmento de aviones de fuselaje ancho será testigo de una tasa de crecimiento del 7,13% durante el período previsto.

Aspectos destacados regionales clave

Aspectos destacados regionales clave

América del norte

América del Norte siguió siendo el principal mercado regional, generando 19.510 millones de dólares en ingresos y representando el 38,07% del mercado global en 2025.

Asia Pacífico

Asia Pacífico representó el 30,22% de los ingresos del mercado global en 2025 y se espera que mantenga un crecimiento constante durante el período previsto.

Europa

Europa contribuyó con el 20,13% de los ingresos globales en 2025 y continúa fortaleciendo su posición a través de actividades continuas de mantenimiento industrial y de aviación.

A NOSOTROS.

El país sigue siendo un importante contribuyente al crecimiento del mercado norteamericano, respaldado por un sector aeroespacial maduro y una amplia infraestructura de MRO.

Japón

El mercado está respaldado por sólidas capacidades de fabricación aeroespacial y una creciente demanda de soluciones avanzadas de mantenimiento y reemplazo.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente edad y utilización de la flota de aviones impulsan el crecimiento del mercado

Las aerolíneas enfrentan una demanda creciente de repuestos y consumibles a medida que las flotas globales envejecen y aumenta la utilización de los vuelos. Los aviones más antiguos necesitan inspecciones constantes, mantenimiento de línea y cambios de componentes, lo que aumenta el rendimiento del material. Combinado con una recuperación récord del tráfico y espacios de producción OEM restringidos, los operadores están extendiendo la vida útil de las aeronaves, impulsando más negocios hacia MRO y distribuidores independientes. Este aumento en la intensidad del mantenimiento, junto con una mayor dependencia de materiales útiles usados y piezas de PMA, impulsa un crecimiento sostenido en la distribución de MRO. La industria está evolucionando del suministro de piezas reactivas al aprovisionamiento predictivo basado en datos que mantiene las líneas de mantenimiento abastecidas continuamente y los aviones en vuelo.

RESTRICCIONES DEL MERCADO

Las complejidades del control y la certificación de los OEM limitan la expansión del mercado

Los fabricantes de equipos originales mantienen un fuerte control sobre las licencias de piezas, los datos técnicos y las vías de certificación, lo que restringe el acceso de los distribuidores independientes. Las estrictas normas de aeronavegabilidad y trazabilidad exigen formularios de doble liberación y auditorías de cumplimiento que limitan la escalabilidad de los actores más pequeños. Mientras tanto, la preferencia de las aerolíneas por programas de mantenimiento respaldados por OEM y contratos a largo plazo a menudo deja de lado a los distribuidores externos. Las diferencias regulatorias entre la FAA, EASA y CAAC complican aún más el comercio transfronterizo de repuestos. Estas barreras ralentizan la fluidez del mercado, aumentan los costos operativos y mantienen los márgenes de ganancia bajo presión. La combinación de estrictos monopolios OEM y trámites burocráticos impulsados por el cumplimiento sigue siendo el mayor freno a la competencia abierta en la distribución MRO.

OPORTUNIDADES DE MERCADO

La digitalización y el suministro predictivo ofrecen nuevas oportunidades

La creciente preferencia por la digitalización y el mantenimiento predictivo está allanando el camino para los distribuidores de MRO. Las plataformas que integran la demanda de piezas en tiempo real, los datos sobre el estado de las aeronaves y el reabastecimiento automatizado están revolucionando la gestión de inventario. Los distribuidores que utilizan pronósticos basados en inteligencia artificial, canales de comercio electrónico y trazabilidad de blockchain están obteniendo una ventaja competitiva. El análisis predictivo permite posicionar previamente los materiales antes de que se produzcan fallas, lo que reduce los eventos de AOG y los costos de flete. Los objetivos de transparencia digital y sostenibilidad generan un ecosistema más ágil y de valor agregado donde los distribuidores se convierten en socios confiables en confiabilidad del mantenimiento.

TENDENCIAS DEL MERCADO DE DISTRIBUCIÓN MRO

El surgimiento del comercio electrónico y la adopción del USM dan forma a las tendencias del mercado

El mercado de distribución MRO está atravesando una revolución silenciosa a través de la digitalización y la sostenibilidad. Los portales de comercio electrónico y las adquisiciones basadas en API están reemplazando las solicitudes de cotización manuales, lo que permite una comparación instantánea de precios y comprobaciones de disponibilidad en tiempo real. Al mismo tiempo, la adopción de materiales útiles usados (USM) y piezas de PMA se está expandiendo a medida que las aerolíneas buscan alternativas rastreables y rentables. Este cambio está cambiando la composición del inventario menos por el volumen de existencias y más por la calidad del seguimiento y la visibilidad de los datos. El cumplimiento de ESG y REACH está influyendo en las gamas de productos, específicamente en productos químicos y recubrimientos. En general, la tendencia apunta hacia un ecosistema de distribución más rápido, más ecológico y más basado en datos que impulse el mantenimiento de la aviación global.

DESAFÍOS DEL MERCADO

La volatilidad de la cadena de suministro y las interrupciones logísticas desafían las operaciones

La inestabilidad de la cadena de suministro global continúa poniendo a prueba a los distribuidores de MRO. Los retrasos en las materias primas, las limitaciones de los envíos y las restricciones comerciales geopolíticas han hecho que la planificación de inventarios sea impredecible. Con una visibilidad limitada de los plazos de entrega de los OEM y de los plazos de entrega de los talleres de reparación, los distribuidores a menudo enfrentan desequilibrios de existencias en los que predomina una pieza y ninguna otra. El resultado son mayores costos de mantenimiento y crisis ocasionales de AOG. Además, la escasez de mano de obra en almacenamiento y logística añade complejidad al cumplimiento de los acuerdos de nivel de servicio. Los distribuidores deben equilibrar la agilidad con el cumplimiento y, al mismo tiempo, mitigar el riesgo mediante un abastecimiento diversificado, centros de inventario localizados y una coordinación digital más sólida en toda la red del mercado de posventa de aviación.

Impacto arancelario de EE. UU.

Los aranceles estadounidenses sobre componentes aeroespaciales, metales y productos químicos especiales importados han remodelado silenciosamente el panorama de distribución de MRO. Los distribuidores que alguna vez dependieron de piezas de bajo costo de Europa o Asia ahora enfrentan costos de envío más altos y plazos de entrega más prolongados debido a las fricciones aduaneras. Muchos han recurrido a proveedores nacionales o han aumentado las existencias locales, lo que aumenta los gastos de inventario pero garantiza la continuidad. Los distribuidores más pequeños luchan por absorber las oscilaciones de precios relacionadas con las tarifas, mientras que los actores más grandes traspasan los costos a las MRO y las aerolíneas. El efecto dominó es un entorno de márgenes más estrechos y una creciente urgencia de diversificar las estrategias de abastecimiento más allá de las rutas comerciales tradicionales.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de producto

La expansión de las revisiones de motores y el envejecimiento de las flotas impulsaron el crecimiento del segmento de materiales y componentes del motor

Según el tipo de producto, el mercado se clasifica en materiales y componentes de motores, repuestos de componentes y estructuras de aviones, hardware y conectores, componentes de cabina e interiores, y otros.

El segmento de materiales y componentes de motores representa el mercado más grande con una participación del 37,52% en 2026. El creciente número de visitas a talleres de motores, junto con el envejecimiento de los aviones regionales y de fuselaje estrecho, alimenta la necesidad de piezas de repuesto certificadas. Los distribuidores se benefician a medida que los operadores buscan un abastecimiento más rápido y rastreable de componentes críticos del motor para compensar los plazos de entrega de los OEM y controlar los costos de mantenimiento.

Se espera que el segmento de repuestos de componentes y fuselajes aumente a una tasa compuesta anual del 7,09% durante el período previsto.

Por tipo de abastecimiento

El aumento del control OEM y la modernización de flotas fomentaron la demanda de piezas nuevas OEM

En términos de tipo de abastecimiento, el mercado se clasifica en piezas nuevas OEM, USM (material útil usado) y PMA (aprobación del fabricante de piezas).

Se prevé que el segmento de piezas nuevas OEM capture el mayor mercado de distribución MRO con una participación del 50,16% en 2026. El segmento está experimentando un crecimiento significativo a medida que las aerolíneas continúan favoreciendo las piezas certificadas OEM para garantizar el cumplimiento, la protección de la garantía y una integración perfecta con aviones de nueva generación.

Se espera que el segmento USM (material útil usado) aumente a la tasa compuesta anual más alta del 7,30% durante el período previsto.

Por tipo de distribución

Segmento de distribución tradicional liderado gracias a relaciones establecidas con proveedores y manejo certificado

Según el tipo de distribución, el mercado se segmenta en distribución tradicional, comercio electrónico y mercados, programas de agrupación/intercambio, inventario administrado por proveedores (VMI) y PBH/material por hora.

Se prevé que el segmento de distribución tradicional mantenga la posición dominante con una participación del 42,24% en 2026. La distribución tradicional sigue siendo vital ya que los clientes priorizan la confiabilidad, la experiencia técnica y la logística rastreable. El crecimiento se ve reforzado por modelos híbridos que combinan un servicio dirigido por humanos con herramientas digitales, lo que garantiza una respuesta rápida de AOG y tasas de cumplimiento consistentes.

Se prevé que el segmento de inventario gestionado por el proveedor (VMI) aumente a una tasa compuesta anual del 7,03% durante el período previsto.

Por plataforma

Los crecientes ciclos de vuelo y las expansiones de flotas impulsaron el crecimiento del segmento de aviones de fuselaje estrecho

Según la plataforma, el mercado se segmenta en aviones de fuselaje estrecho, aviones de fuselaje ancho, aviones regionales,aviones de negocios, helicópteros y otros.

Se prevé que el segmento de aviones de fuselaje estrecho se mantenga la posición dominante con una participación del 32,43% en 2026. Los aviones de fuselaje estrecho dominan las operaciones aéreas en todo el mundo, creando una demanda constante de consumibles, rotables y repuestos de motores.

El segmento de aviones de fuselaje ancho será testigo de una tasa de crecimiento del 7,13% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

La flexibilidad del abastecimiento competitivo y el crecimiento regional de las reparaciones impulsan la expansión del segmento de MRO independientes

Según el usuario final, el mercado se segmenta en MRO independientes y MRO afiliados a OEM.

Aerolíneas/operadores, LCC/operadores chárter y depósitos militares y de defensa.

El segmento de MRO independientes mantuvo la posición dominante en 2024. Los MRO independientes dependen en gran medida de los distribuidores para obtener piezas asequibles y fácilmente disponibles, lo que los convierte en fundamentales para el crecimiento del mercado de posventa.

El segmento de MRO afiliados a OEM florecerá con una tasa de crecimiento del 7,12% durante el período previsto.

Perspectiva regional del mercado de distribución MRO

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

North America MRO Distribution Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 19,51 mil millones de dólares en 2025, lo que representa una participación del 38,07%, y se espera que alcance los 20,99 mil millones de dólares en 2026. América del Norte lidera el mercado global de distribución MRO, respaldado por una amplia base de flota, un sólido ecosistema USM y redes de distribuidores profundamente arraigadas. El crecimiento es constante a medida que las aerolíneas se centran en el mantenimiento de aviones más antiguos, aumentan las visitas a los talleres de motores y la logística digital agiliza la entrega de piezas de AOG en los principales centros.

En 2025, se estima que el mercado estadounidense alcanzará los 14,52 dólares. mil millones. En los EE. UU., la Administración Federal de Aviación (FAA) y otras agencias reguladoras hacen cumplir las normas de seguridad y aeronavegabilidad. Se requiere una MRO consistente para cumplir con estas reglas complejas y cambiantes, lo que conduce al crecimiento del mercado.

Asia Pacífico

El mercado de Asia Pacífico representó 15.480 millones de dólares en 2025, lo que representa el 30,22% de la industria mundial, y se espera que alcance los 16.760 millones de dólares en 2026. Se prevé que el mercado de Asia Pacífico registre una tasa de crecimiento del 7,63% durante el período previsto. Asia Pacífico es la región de más rápido crecimiento, impulsada por la rápida expansión de la flota, el aumento de los viajes nacionales y un aumento de las capacidades locales de MRO. Los distribuidores están ampliando los almacenes regionales y las plataformas de comercio electrónico para satisfacer la creciente demanda de los transportistas de bajo costo y los centros de mantenimiento recientemente establecidos. Países como China, India y Japón están mejorando sus capacidades orbitales, lanzando nuevas constelaciones para comunicaciones, navegación y teledetección. Con el respaldo de estos factores, se prevé que países como China registren una valoración de 5.380 millones de dólares, Japón registre 3.120 millones de dólares y la India registre 4.63 dólares. mil millones en 2026.

Europa

En 2025, Europa generó 10.310 millones de dólares, lo que contribuyó con el 20,13 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 11.090 millones de dólares en 2026. En la región, se estima que el Reino Unido y Alemania alcanzarán los 3,46 dólares. mil millones y 2,96 mil millones cada uno en 2026.

Resto del mundo

El resto del mundo representó 5.940 millones de dólares en 2025, lo que representa el 11,58% de la cuota de mercado mundial, y se prevé que alcance los 6.280 millones de dólares en 2026. Las regiones de Oriente Medio, África y América Latina serían testigos de un crecimiento moderado durante el período previsto. Se prevé que el mercado de Oriente Medio alcance un valor récord de 4.270 millones de dólares en 2025. América Latina alcanzará un valor de 1.670 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

La revolución digital, las asociaciones estratégicas y la agilidad del inventario definen el panorama competitivo

El mercado global de distribución de MRO está moderadamente consolidado, liderado por una combinación de proveedores respaldados por OEM y grandes distribuidores independientes que compiten en confiabilidad, alcance y capacidad de respuesta. Empresas clave, incluidas Proponent, Satair (Airbus), AAR, Boeing Distribution y Wesco, dominan los flujos de productos principales, mientras que los especialistas de nicho se concentran en piezas de PMA y USM para capturar la demanda sensible a los precios. La competencia se centra cada vez más en la habilitación digital, la visibilidad del inventario en tiempo real,plataformas de comercio electrónicoy existencias predictivas en lugar de un simple tamaño del almacén. Las asociaciones estratégicas entre distribuidores, talleres de reparación y proveedores de logística están redefiniendo la eficiencia del suministro, mientras que los actores regionales más pequeños sobreviven gracias a la flexibilidad, el servicio localizado y las relaciones profundas con los clientes.

LISTA DE EMPRESAS CLAVE DE DISTRIBUCIÓN MRO PERFILADAS

- Boeing (Estados Unidos)

- Satair (Dinamarca)

- Proponente(A NOSOTROS.)

- AAR Corp.(A NOSOTROS.)

- Wesco Aircraft/Incora (EE.UU.)

- Telesis GA(A NOSOTROS.)

- Grupo AJW (Reino Unido)

- HEICO Aeroespacial (EE.UU.)

- Avtrade (Reino Unido)

- Kellstrom Aerospace (EE.UU.)

- AerFin(Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2024-El proponente y ATS Technic, el único proveedor independiente certificado por EASA de mantenimiento de línea y logística para una variedad de aeronaves en los Emiratos Árabes Unidos, firmaron un Memorando de Entendimiento (MOU). Al combinar la extensa red de distribución global de Proponent con la experiencia en mantenimiento de ATS Technic, esta asociación busca aumentar la efectividad en la adquisición y entrega de componentes de aviación premium.

- Septiembre 2024-HAECO y Boeing firmaron un nuevo acuerdo para respaldar los servicios MRO de HAECO en todo el mundo cubriendo envíos y repuestos proporcionados por Boeing. Según el acuerdo integral recientemente firmado, los acuerdos anteriores separados de varias unidades de negocios de Boeing y HAECO se combinan en un solo acuerdo.

- Septiembre de 2024:HAECO y el proponente anunciaron un nuevo acuerdo que remodelará su cooperación y prácticas comerciales. Todas las empresas en funcionamiento del Grupo HAECO estarán cubiertas por un "contrato de grupo histórico", que crea un marco único destinado a simplificar la administración.

- Abril de 2024:Ontic y Boeing firmaron un acuerdo de distribución exclusiva en MRO Americas. Al firmar un nuevo acuerdo de distribución de 10 años, Boeing ampliará su oferta de productos para incluir las líneas de productos del sistema de accionamiento del inversor de empuje (TRAS) y de la unidad de control electrónico de la hélice (PECU).

- Enero de 2024:En un nuevo acuerdo plurianual con Ontic, AR CORP., un proveedor de servicios de aviación para operadores gubernamentales y comerciales, MRO y OEM, otorga a AAR los derechos de distribución para suministrar al gobierno de los EE. UU. una selección estratégica de equipos militares, incluida la exclusividad en algunas piezas.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de6,83%de 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, tipo de abastecimiento, tipo de distribución, plataforma, usuario final y región |

|

Por tipo de producto |

· Material y componentes del motor · Repuestos de fuselajes y componentes · Hardware y conectores · Componentes de cabina e interior · Otros |

|

Por tipo de abastecimiento |

· Piezas nuevas OEM · USM (Material útil usado) · PMA (Aprobación del fabricante de piezas) |

|

Por tipo de distribución |

· Distribución Tradicional · Comercio electrónico y mercados · Programas de agrupación/intercambio · Inventario gestionado por el proveedor (VMI) · PBH/Material por hora |

|

Por plataforma |

· Jets de cuerpo estrecho · Jets de fuselaje ancho · Jets regionales · Aviones de negocios · Helicópteros · otros |

|

Por usuario final |

· MRO independientes · MRO afiliados a OEM · Aerolíneas/Operadores · LCC/operadores chárter · Depósitos militares y de defensa |

|

Por región |

· Norteamérica (por tipo de producto, tipo de abastecimiento, tipo de distribución, plataforma, usuario final y país) o EE.UU. o Canadá · Europa (por tipo de producto, tipo de abastecimiento, tipo de distribución, plataforma, usuario final y país/subregión) o Reino Unido o Alemania o Francia o Rusia o Resto de Europa · Asia Pacífico (por tipo de producto, tipo de abastecimiento, tipo de distribución, plataforma, usuario final y país/subregión) o China o Japón o India o Corea del Sur o Resto de Asia Pacífico · Resto del mundo (por tipo de producto, tipo de abastecimiento, tipo de distribución, plataforma, usuario final y país/subregión) o Medio Oriente y África o América Latina |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 55.120 millones de dólares en 2026 y se prevé que alcance los 93.500 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 19.510 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,83% durante el período previsto de 2026-2034.

El segmento de materiales y componentes del motor lideró el mercado por tipo de producto.

La creciente antigüedad y utilización de la flota de aviones impulsan el crecimiento del mercado.

Boeing, Satair, Proponent, AAR Corp., Wesco Aircraft/Incora y GA Telesis son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados