Tamaño del mercado de aviónica militar de próxima generación, participación y análisis de la industria, por componente (hardware, software y servicios), por tipo de sistema de aviónica (sistemas de gestión y control de vuelo, sistemas de navegación, sistemas de comunicación, sistemas de vigilancia y reconocimiento, etc.), por arquitectura tecnológica (arquitectura de aviónica federada, computación de borde en aviónica, MOSA y otros), por capacidad operativa (aviónica de guerra centrada en la red, operaciones multidominio) integración y otros), por tipo de instalación (programas de adaptación d

Tamaño del mercado de aviónica militar de próxima generación y perspectivas futuras

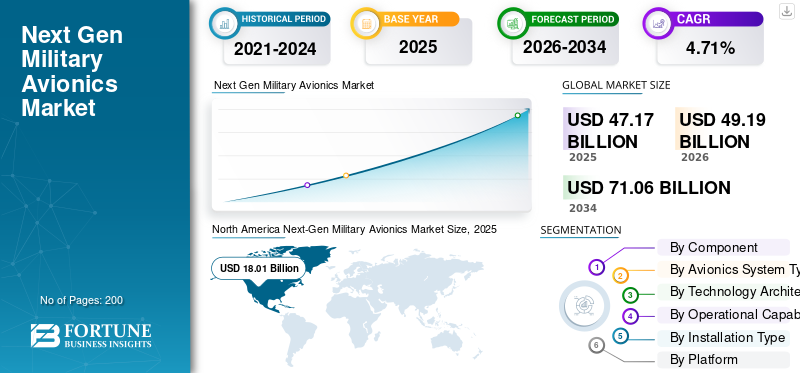

El tamaño del mercado de aviónica militar de próxima generación se valoró en 47,17 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 49,19 mil millones de dólares en 2026 a 71,06 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,71% durante el período previsto.América del Norte dominó el mercado de aviónica militar de próxima generación con una participación de mercado del 38,18% en 2025.

El mercado cubre el cerebro digital y el sistema nervioso de aviones militares y computadoras de misión UAS, cabina/HMI, comunicaciones/enlaces de datos, navegación, sensores/radar, suites EW, conciencia situacional y el software/integración que los fusiona para misiones de combate, vendidos tanto como ajuste de línea en nuevas plataformas como como actualizaciones de modernización/MLU para ampliar la relevancia de la flota. Se define cada vez más por arquitecturas modulares y abiertas que permiten a los operadores intercambiar capacidades más rápidamente y evitar la dependencia de proveedores.

El crecimiento del mercado está siendo impulsado por guerras en red de alta amenaza (EW + comunicaciones impugnadas), ciclos de actualización de tecnología más rápidos y la necesidad de llevar la computación/IA al límite parafusión de sensores, autonomía y re-tarea de misión mientras se mantiene la aviónica ciber-resiliente y actualizable a través de adquisiciones impulsadas por MOSA.

Los principales actores clave en el mercado incluyen Collins Aerospace (RTX), L3Harris, BAE Systems plc, Thales Group y Leonardo S.p.A. Estos actores se están enfocando en escalar la aviónica compatible con MOSA para hacer que las actualizaciones sean más rápidas y compatibles con terceros, impulsando la misión de aeronaves independientes de la plataforma y la integración habilitada por MOSA y adoptando contramedidas/EW avanzadas y electrónica resistente para sostener la competencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de aviónica militar de próxima generación

El creciente programa de modernización y la ingeniería digital son tendencias clave del mercado

El mercado está cambiando hacia programas de modernización continua, como aplicaciones de misión actualizadas en bloques, interfaces abiertas y más computación llevada al límite para la fusión y la autonomía. Los programas también se están trasladando a flujos de trabajo de ingeniería digital/gemelo digital para comprimir los ciclos de actualización (simular antes de la prueba de vuelo, reducir el riesgo de regresión y acelerar la evidencia de certificación). Esto aumenta directamente el gasto en software, integración, automatización de pruebas y ciberendurecimiento.

Los OEM están invirtiendo en ecosistemas abiertos (aplicaciones de terceros, computación de misión modular, pilas de redes/pantallas escalables) a medida que mejoran la velocidad y el rendimiento. La guía MOSA del Departamento de Defensa formaliza esta dirección y empuja a los compradores a exigir portabilidad y modularidad en los contratos.

Por ejemplo, en febrero de 2026, NIAR reveló un acuerdo de cooperación de 100 millones de dólares patrocinado por la USAF para que la ingeniería digital respalde el mantenimiento/modificaciones de plataformas heredadas y continúe el desarrollo de aeronaves.gemelos digitales(por ejemplo, F-16, B-1), reforzando el cambio hacia procesos de actualización digitales.

Dinámica del mercado

IMPULSOR DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El aumento de los presupuestos destinados a sistemas de misión definidos por software y preparados para MOSA impulsa el crecimiento del mercado

El crecimiento del mercado de aviónica militar de próxima generación está siendo impulsado por el aumento del gasto en defensa en sistemas de misión definidos por software y listos para MOSA. Las fuerzas armadas necesitan aeronaves que puedan operar en entornos electromagnéticos conflictivos, compartir datos de forma segura, combinar entradas de múltiplessensoresy acepte actualizaciones más rápidas sin esperar a que se reemplace completamente el fuselaje. Existe una demanda creciente de mantenimiento de flotas, donde los operadores están modernizando aviones heredados con nuevas computadoras de misión, pantallas, enlaces de datos y conjuntos de guerra electrónica para mantenerlos relevantes para el combate por más tiempo. MOSA también está cambiando los patrones de compra, ya que los militares financian cada vez más bloques de actualización repetibles basados en arquitectura abierta, computación modular e integración de software en lugar de comprar hardware cerrado y fijo una sola vez. El Departamento de Defensa posiciona formalmente a MOSA como una estrategia para mejorar la adquisición y el mantenimiento asequibles durante todo el ciclo de vida, mientras que la doctrina del poder aéreo de la OTAN y los Estados Unidos continúan enfatizando la resiliencia de la guerra electromagnética y las operaciones en condiciones de espectro disputadas.

- Por ejemplo, en febrero de 2026, Curtiss-Wright anunció que había sido seleccionada por Boeing para suministrar computadoras de misión alineadas con MOSA para el programa de actualización tecnológica y obsolescencia de la cubierta de vuelo del C-17 de la USAF.

RESTRICCIONES DEL MERCADO

La fricción de integración/certificación, la cadena de suministro y el calendario de programas obstaculizan la expansión del mercado

La modernización de la aviónica se ve frenada por el riesgo de integración (cableado heredado, EMI/EMC, casos de seguridad), sistemas de control de vuelo y capacidad de prueba, y puertas de certificación, especialmente durante las actualizaciones en las computadoras de la misión, EW y nuevos modos de radar. Los sistemas de próxima generación también dependen de elementos limitados (procesadores de alta gama, FPGA/SoC, módulos GaN AESA), por lo que los proveedores a menudo enfrentan largos plazos de entrega, rediseños y rotación de obsolescencia.

Otra limitación para el mercado es la fuerte dependencia de los grandes programas de defensa. Cuando se retrasa una plataforma importante, el impacto se extiende a toda la cadena de suministro y a los países socios, lo que provoca entregas pospuestas, trabajos de rediseño y retrasos en la modernización. En muchos casos, la complejidad de la modernización misma se convierte en una razón clave para que las entregas sean más lentas y los costos aumenten.

OPORTUNIDADES DE MERCADO

La onda de actualización de radar/EW y las arquitecturas actualizables exportadas a flotas globales crean importantes oportunidades de mercado

Una importante oportunidad de mercado son los cazas, transportes y helicópteros de base instalados que permanecerán en servicio durante décadas exigiendo actualización de radar AESA, actualizaciones EW, enlaces de datos seguros e informática de misión, y estos paquetes de trabajo sonaviónica-pesado por diseño. El alto ritmo operativo y el ciclo de rearme de Europa se están transformando en pedidos concretos de producción de radares y sistemas de misión, creando una demanda de varios años no sólo de radares sino también de energía, refrigeración, procesamiento, laboratorios de integración y software de misión.

Por ejemplo, en enero de 2026, DE&S del Reino Unido anunció un contrato de 441,5 millones de dólares para fabricar/entregar 40 radares ECRS Mk2 AESA para RAF Typhoons explícitamente enmarcado como una importante mejora de la capacidad con un trabajo de integración a largo plazo.

DESAFÍOS DEL MERCADO

El cumplimiento cibernético, la gobernanza de la IA y la autonomía confiable en la aviónica crítica para la seguridad pueden obstaculizar el crecimiento del mercado

La aviónica se está convirtiendo en un campo de batalla cibernético a medida que las arquitecturas abiertas y los sistemas de misión conectados amplían la superficie de ataque, por lo que los principales y sus subniveles deben asegurar el desarrollo, la cadena de suministro y el cumplimiento, a menudo a un costo significativo, especialmente para los proveedores más pequeños. De manera similar, los compradores exigen más IA en el borde (fusión, soporte de focalización, autonomía). Sin embargo, los sistemas de grado aeronáutico deben cumplir requisitos de seguridad, capacidad de prueba, explicabilidad y autorización para operar que son más lentos que los ciclos comerciales de IA. Para centrarse en estos y al mismo tiempo mantener una rápida cadencia de actualización, la aviónica moderna necesita un despliegue rápido sin alterar la aeronavegabilidad, la interoperabilidad o la clasificación.seguridadlímites. Actualmente, las políticas gubernamentales están impulsando explícitamente una adopción más rápida de la IA, lo que eleva el listón sobre la rapidez con la que los proveedores deben industrializar funciones de misión confiables habilitadas por la IA.

ANÁLISIS DE SEGMENTACIÓN

Por componente

El segmento de software crece debido a MOSA y las actualizaciones en bloque convierten la aviónica en un modelo de lanzamiento continuo

El mercado por componentes se divide en hardware, software y servicios.

Se estima que el segmento de software será el de más rápido crecimiento durante el período previsto de 2026-2034 con una tasa compuesta anual más alta del 6,73%. El software se acelera a medida que los operadores pasan a frecuentes caídas de capacidad (aplicaciones de misión, algoritmos de fusión de sensores, bibliotecas EW, endurecimiento cibernético y formas de onda de enlace de datos). Las interfaces abiertas reducen el trabajo desde cero, por lo que los cambios en el presupuesto hacia nuevas funciones y una rápida recertificación en lugar de construcciones únicas y personalizadas catalizan el crecimiento segmentario.

El segmento de hardware representa la mayor cuota de mercado de aviónica militar de próxima generación en 2025 con una cuota de mercado del 67,64% y se estima que registrará una CAGR del 4,00% durante el período previsto.

Por tipo de sistema de aviónica

El segmento de sistemas de misión es el de más rápido crecimiento debido a la fusión de sensores y el enfoque cerebral de batalla de la computación abierta

El mercado por tipo de sistema de aviónica se divide en sistemas de gestión y control de vuelo, sistemas de navegación, sistemas de comunicación, sistemas de vigilancia y reconocimiento, sistemas de radar, sistemas de guerra electrónica, sistemas de misión y otros.

Se estima que el segmento de sistemas de misión será el de más rápido crecimiento durante el período de pronóstico con una CAGR más alta del 6,36%. Este crecimiento se debe a las actualizaciones modernas que comienzan con la informática de misión y el middleware (pilas OMS/MOSA), ya que desbloquean inserciones más rápidas de nuevos sensores, nuevas técnicas EW y nuevas capacidades de enlace de datos.

El segmento de sistemas de radar representó la mayor cuota de mercado en 2025 con una cuota de mercado del 18,60% y se estima que tendrá una CAGR del 4,28% durante el período previsto.

Por Arquitectura Tecnológica

La aviónica integrada en IA crece debido a la demanda de un reconocimiento de objetivos y una priorización de sensores más rápidos

El mercado por arquitectura tecnológica se divide en arquitectura de aviónica federada,computación de bordeen aviónica, aviónica integrada en IA, aviónica conectada a la nube, MOSA (Enfoque de sistemas abiertos modulares), sistemas habilitados para gemelos digitales y otros.

Se estima que el segmento de aviónica integrada en IA será el de más rápido crecimiento durante el período previsto, con una tasa compuesta anual más alta del 6,58%. La IA en el borde se expande rápidamente a medida que las fuerzas exigen un reconocimiento de objetivos más rápido, priorización de sensores, señales de amenazas y funciones de autonomía que reducen la carga de trabajo del piloto y mejoran la capacidad de supervivencia. A medida que aumenta el margen de computación en las computadoras de las misiones, los compradores exigen beneficios operativos inmediatos mediante la fusión habilitada por IA y la toma de decisiones más rápidas las ofrece sin esperar a flotas de aviones completamente nuevas.

El segmento MOSA (Enfoque de sistemas modulares abiertos) representó la mayor cuota de mercado en 2025 con una cuota de mercado del 22,14% y se estima que registrará una CAGR del 5,90% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por capacidad operativa

La integración de MDO aumenta debido a las cadenas de eliminación entre dominios y la aceleración conjunta de C2

El mercado por capacidad operativa se divide en aviónica de guerra centrada en la red, integración de operaciones multidominio, sistema de coordinación de enjambres, navegación autónoma y aviónica optimizada para sigilo.

Se estima que el segmento de integración de operaciones multidominio será el de más rápido crecimiento durante el período previsto con una CAGR más alta del 6,11%. La integración de MDO se expande rápidamente a medida que los militares priorizan vincular los activos aéreos con los fuegos espaciales, cibernéticos, marítimos y terrestres en cadenas de destrucción urgentes. Esta capacidad obliga a realizar actualizaciones en las computadoras de la misión, puertas de enlace, enlaces de datos e interoperabilidad definida por software, lo que genera una demanda cada vez mayor.

El segmento de aviónica de guerra centrado en la red representó la mayor cuota de mercado en 2025 con una cuota de mercado del 32,26% y se estima que tendrá una tasa compuesta anual del 3,70% durante el período previsto.

Por tipo de instalación

Los programas de actualización de mediana edad crecen a medida que la ampliación de las flotas existentes ofrece el camino de menor costo hacia la capacidad a corto plazo

El mercado por tipo de instalación se divide en programas de ajuste de línea (OEM), modernización y actualización de mediana edad.

Se estima que el segmento de programas de actualización de mediana edad será el de más rápido crecimiento durante el período de pronóstico con una CAGR más alta del 6,00%. El crecimiento se debe a que la mayoría de las fuerzas aéreas tienen grandes flotas heredadas a las que les queda vida estructural, y las actualizaciones de aviónica ofrecen una mayor capacidad por dólar sin tener que comprar estructuras de aviones completamente nuevas. Estos programas agrupan múltiples subsistemas a la vez (radar, EW, comunicaciones, computadoras de misión, cabina), por lo que capturan el mayor valor del contrato integrado.

El segmento Line Fit (OEM) representó la mayor cuota de mercado en 2025 con una cuota de mercado del 40,76% y se estima que registrará una CAGR del 3,50% durante el período previsto.

Por plataforma

eVTOL es el segmento de más rápido crecimiento a medida que los conceptos de misión avanzan desde la experimentación de prototipos y la implementación temprana

El mercado por plataforma se divide en aviones de ala fija, aviones de ala giratoria, sistemas aéreos no tripulados (UAS), eVTOL militar y aviónica militar espacial.

Se estima que el segmento militar eVTOL será el de más rápido crecimiento durante el período previsto con una CAGR más alta del 7,86%. El gasto en eVTOL crece rápidamente en una base pequeña a medida que los ejércitos exploran nuevos conceptos operativos para logística, ISR y movilidad táctica con menor huella operativa. La pila de aviónica también incluye funciones digitales modernas como vuelo por cable, navegación lista para la autonomía y comunicaciones avanzadas, por lo que tiene una gran parte de valor en la informática de próxima generación y el control definido por software.

El segmento de aviones de ala fija representa la mayor cuota de mercado en 2025 con una cuota de mercado del 56,57% y se estima que registrará una CAGR del 4,55% durante el período previsto.

Perspectiva regional del mercado de aviónica militar de próxima generación

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

North America Next-Gen Military Avionics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2025, valorada en 18,01 mil millones de dólares, y mantendrá una participación líder en 2026, con una participación en los ingresos de 18,60 mil millones de dólares. El mercado norteamericano está experimentando un crecimiento significativo impulsado por la modernización masiva de la defensa estadounidense, la expansión de la flota de F-35 y una mayor integración de la IA. Otros factores determinantes incluyen la creciente demanda de sigilo,Vehículos aéreos no tripulados (UAV),y una ciberseguridad mejorada, con importantes inversiones de EE. UU. y Canadá en sistemas avanzados de cabina, sensores y comunicación.

Mercado de aviónica militar de próxima generación de EE. UU.

Sobre la base de la fuerte contribución de América del Norte, el mercado estadounidense alcanzó los 17.300 millones de dólares en 2025 y se estima que tendrá una tasa compuesta anual del 3,75% durante el período previsto.

Europa

Se prevé que Europa crecerá al ritmo más rápido con una tasa compuesta anual del 6,22% durante el período previsto. En 2025, el valor de mercado se situó en 10.670 millones de dólares. El mercado europeo está experimentando un crecimiento significativo, impulsado por aumentos urgentes en el presupuesto de defensa, la necesidad de modernizar flotas envejecidas y la integración de la inteligencia artificial, la guerra electrónica (EW) y sistemas de navegación avanzados y seguros.

Mercado de aviónica militar de próxima generación del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en 1.240 millones de dólares y se estima que crecerá a una tasa compuesta anual del 4,25% durante el período previsto.

Mercado ruso de aviónica militar de próxima generación

El crecimiento del mercado de Rusia en 2025 alcanzó los 2.510 millones de dólares y se estima que crecerá a una tasa compuesta anual del 9,80% durante el período previsto.

Resto de Europa Mercado de aviónica militar de próxima generación

El mercado del resto de Europa en 2025 se valoró en 4.670 millones de dólares y se estima que crecerá a una tasa compuesta anual del 5,42% durante el período previsto.

Asia Pacífico

El mercado de Asia Pacífico se valoró en 2025 en 13.010 millones de dólares y asegura la posición de la segunda región más grande del mercado. El crecimiento está impulsado por la rápida modernización militar, las crecientes tensiones geopolíticas y los crecientes presupuestos de defensa, particularmente en China y la India.

Mercado de aviónica militar de próxima generación de China

El mercado chino en 2025 estaba valorado en 5.480 millones de dólares y se estima que crecerá a una tasa compuesta anual del 5,33% durante el período previsto.

Mercado de aviónica militar de próxima generación de la India

El mercado de la India alcanzó los 2.150 millones de dólares en 2025 y se estima que crecerá a una tasa compuesta anual del 6,28% durante el período previsto.

Mercado japonés de aviónica militar de próxima generación

El mercado japonés en 2025 registró una participación de 1.680 millones de dólares y se prevé que crezca a una tasa compuesta anual del 7,62% durante el período previsto.

Medio Oriente y África y América Latina

Se espera que las regiones de América Latina y Medio Oriente y África sean moderadas durante el período de pronóstico. El mercado de América Latina estaba valorado en 1280 millones de dólares y el de Oriente Medio y África alcanzó los 4200 millones de dólares en 2025. El mercado se está expandiendo rápidamente, impulsado por la modernización de la defensa, las tensiones geopolíticas y la creciente adopción de sistemas interoperables impulsados por IA. Los impulsores clave del crecimiento incluyen actualizaciones de flotas antiguas, aumento de la producción localizada y adopción de sensores avanzados yguerra electrónicasistemas.

Mercado de aviónica militar de próxima generación de los países del Golfo

El mercado de los países del Golfo en 2025 alcanzó los 1,93 mil millones de dólares y se prevé que crezca a una tasa compuesta anual del 4,87% durante el período previsto.

Mercado brasileño de aviónica militar de próxima generación

El mercado de Brasil en 2025 estaba valorado en 410 millones de dólares y se prevé que crezca a una tasa compuesta anual del 1,89% durante el período previsto.

PAISAJE COMPETITIVO

Actores clave de la industria

Los contratos de modernización de MOSA están cambiando la competencia hacia pilas de misiones abiertas y actualizables

La competencia en el mercado está siendo definida por empresas que pueden ofrecer arquitecturas de aviónica plug-and-play, haciendo que las actualizaciones futuras sean más baratas y rápidas. Collins Aerospace (RTX) está impulsando MOSA a través de su familia Mosarc a través del premio de mejora de aviónica H-60M MOSA del Ejército de EE. UU., posicionándolo como un juego de arquitectura reutilizable en todas las flotas. La actualización de la cabina del C-17 de Boeing está incorporando nuevo hardware informático para la misión (Curtiss-Wright) y señala una ola más amplia de programas de actualización tecnológica en los que los proveedores ganan al reducir el riesgo de obsolescencia y acortar los ciclos de actualización.

Los proveedores también están compitiendo por poseer una parte importante de la cadena de valor de la aviónica, como suites EW, redes seguras, informática de misión y cadenas de herramientas de integración que se están agrupando en ámbitos más amplios. BAE está ampliando su presencia a través de la modernización de la guerra electrónica de los aviones (por ejemplo, rutas de producción/instalación de EPAWSS en las variantes del F-15), manteniendo resilientes los gastos de guerra electrónica y de supervivencia de la misión.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE AVIÓN MILITAR DE PRÓXIMA GENERACIÓN PERFILADAS

- Corporación RTX(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- BAE Systems plc (Reino Unido)

- Grupo Thales (Francia)

- Leonardo S.p.A.(Italia)

- Saab AB (Suecia)

- Elbit Systems Ltd.(Israel)

- Hensoldt AG(Alemania)

- Bharat Electronics Limited (BEL) (India)

- Industrias Aeroespaciales de Israel (IAI) (Israel)

- Corporación Mitsubishi Electric (Japón)

- Aselsan A.S. (Pavo)

DESARROLLO CLAVE

- Febrero de 2026:Elbit suministrará el sistema de seguimiento y visualización de cascos (HDTS) para la flota UH-60 Black Hawk de la Fuerza Aérea Israelí.

- Febrero de 2026:Collins Aerospace (RTX) demuestra el software de autonomía de misión Sidekick en vuelo en la plataforma YFQ-42A CCA de GA-ASI

- Febrero de 2026:El Ministerio de Defensa de Israel firma un acuerdo de alrededor de 130 millones de dólares con Elbit para integrar C2/aviónica/EW y DIRCM israelíes en el CH-53Khelicópteros.

- Diciembre de 2025:CEVS (Collins/Elbit) completa la Revisión de Diseño Crítico para Zero-G HMDS+ bajo el IJHMCS de la Marina de los EE. UU., apuntando a la integración de F/A-18E/F y EA-18G.

- Diciembre de 2025:Boeing entrega el primer avión de prueba de vuelo del Programa de Modernización de Radar B-52 con APQ-188 AESA, nuevas computadoras de misión y grandes pantallas de cabina para las pruebas de la Base Aérea Edwards.

COBERTURA DEL INFORME

El análisis global del crecimiento del mercado de aviónica militar de próxima generación incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias del mercado de aviónica militar de próxima generación que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, los candidatos en desarrollo, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria de la aviónica y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,71% entre 2026 y 2034 |

| Unidad | mil millones de dólares |

|

Segmentación |

Por componente

Por tipo de sistema de aviónica

Por Arquitectura Tecnológica

Por capacidad operativa

Por tipo de instalación

Por plataforma

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 47.170 millones de dólares en 2025 y se prevé que alcance los 71.060 millones de dólares en 2034.

En 2025, el valor del mercado europeo se situó en 10.670 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,71% durante el período previsto.

Se espera que el segmento de aviónica integrada en IA tenga la CAGR más alta durante el período de pronóstico.

El aumento de los presupuestos para sistemas de misión definidos por software y listos para MOSA impulsa el crecimiento del mercado.

Collins Aerospace (RTX), L3Harris, BAE Systems plc, Thales Group y Leonardo SpA son los principales actores clave del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.