Tamaño del mercado de dispositivos de oclusión, participación y análisis de la industria por tipo de producto (dispositivos de oclusión cardíaca, dispositivos de oclusión vascular y dispositivos de oclusión gastrointestinal (GI)), por material (dispositivos de oclusión a base de metal, dispositivos de oclusión a base de polímero y dispositivos híbridos (metal + polímero)), por indicación (defectos cardíacos congénitos, trastornos cardíacos estructurales, enfermedades vasculares periféricas, trastornos neurovasculares, Trastornos gastrointestinales y otros), por usuario final (hospitales y ASC,

INFORMACIÓN CLAVE DEL MERCADO

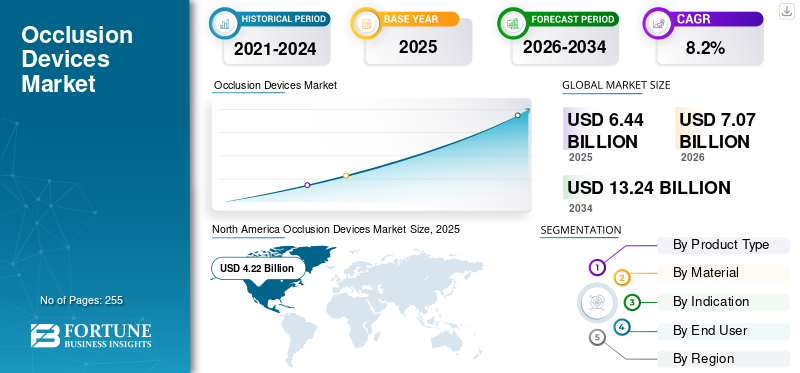

El tamaño del mercado mundial de dispositivos de oclusión se valoró en 6.440 millones de dólares en 2025 y se prevé que crezca de 7.070 millones de dólares en 2026 a 13.240 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,2% durante el período previsto. América del Norte dominó el mercado global con una cuota de mercado del 65,53% en 2025.

El mercado global comprende dispositivos médicos implantables diseñados para bloquear el flujo sanguíneo anormal o cerrar defectos anatómicos en los sistemas cardíaco, vascular, neurovascular y gastrointestinal. Estos dispositivos desempeñan un papel fundamental en el tratamiento de afecciones como la comunicación interauricular (CIA), el cierre de la orejuela auricular izquierda (OAI) para la prevención de accidentes cerebrovasculares, enfermedades vasculares periféricas y aneurismas. El mercado está experimentando un crecimiento sostenido debido a la creciente prevalencia de enfermedades cardiovasculares, que siguen siendo la principal causa de muerte en todo el mundo y representan casi 18 millones de muertes al año, según la Organización Mundial de la Salud.

La creciente adopción de procedimientos mínimamente invasivos, junto con los avances tecnológicos en los materiales de los dispositivos y los sistemas de administración, ha fortalecido aún más la demanda. Además, la creciente población de edad avanzada y la creciente conciencia sobre las terapias de prevención de accidentes cerebrovasculares están acelerando el volumen de procedimientos en todo el mundo. Los principales actores continúan invirtiendo en innovación de productos, como lo ejemplifica la expansión continua de su cartera WATCHMAN por parte de Boston Scientific y el fortalecimiento de Abbott de su franquicia de dispositivos de cierre Amplatzer, que refuerza el impulso del mercado a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de dispositivos de oclusión

Avances tecnológicos y diseños de dispositivos híbridosMejora de las aplicaciones clínicas de los dispositivos de oclusión

Una tendencia notable que está dando forma al mercado es la continua evolución del diseño y los materiales de los dispositivos. Los fabricantes se centran cada vez más en dispositivos de oclusión híbridos que combinan estructuras metálicas con recubrimientos poliméricos para mejorar la biocompatibilidad y reducir la formación de trombos. Estas innovaciones abordan preocupaciones de seguridad a largo plazo y mejoran los resultados de los procedimientos. Los avances en los sistemas de administración, incluida la mejora de la direccionabilidad y la recapturabilidad, también están simplificando procedimientos complejos y ampliando la adopción por parte de los médicos. Además, las herramientas de integración de imágenes y planificación de procedimientos están mejorando la precisión de la colocación, particularmente en intervenciones cardíacas estructurales. Las empresas están lanzando activamente productos de próxima generación para mantener una ventaja competitiva. Por ejemplo, las versiones más recientes de dispositivos de cierre LAA presentan perfiles reducidos y mecanismos de sellado mejorados, lo que refleja un cambio más amplio de la industria hacia la innovación centrada en la precisión. Se espera que esta tendencia continúe a medida que los organismos reguladores y los médicos enfaticen cada vez más la importancia de los resultados de los pacientes a largo plazo.

Dinámica del mercado

Impulsores del mercado

La creciente adopción de procedimientos cardíacos y vasculares mínimamente invasivos impulsa la adopción de productos de dispositivos de oclusión

El principal impulsor del mercado es el rápido cambio hacia intervenciones mínimamente invasivas y basadas en catéteres en cardiología y especialidades vasculares. Los médicos prefieren cada vez más los procedimientos de oclusión transcatéter a la cirugía abierta debido a estancias hospitalarias más cortas, menores complicaciones y una recuperación más rápida del paciente. Esta tendencia es particularmente evidente en el cierre de la orejuela auricular izquierda, que ha ganado fuerza como alternativa a la terapia anticoagulante a largo plazo parafibrilación auricularpacientes.

- La creciente población de AFib, que se estima que afecta a más de 33 millones de personas en todo el mundo, ha aumentado directamente la demanda de dispositivos de cierre de LAA.

Las aprobaciones regulatorias y las expansiones de productos han impulsado aún más la adopción. Por ejemplo, Amplatzer Amulet LAA Occluder de Abbott recibió aprobaciones regulatorias ampliadas en los principales mercados, lo que fortaleció la confianza de los médicos. De manera similar, Boston Scientific ha informado de un crecimiento constante de dos dígitos en los procedimientos WATCHMAN, impulsado por una cobertura de reembolso más amplia y directrices clínicas actualizadas. Paralelamente, el creciente uso de dispositivos de embolización en intervenciones neurovasculares y periféricas está respaldando el crecimiento del mercado mundial de dispositivos de oclusión, particularmente en sistemas de salud avanzados con altos volúmenes de intervención.

Restricciones del mercado

Altos costos de procedimiento y reembolso limitado para limitar el crecimiento del mercado

A pesar de la fuerte adopción clínica, los altos costos de dispositivos y procedimientos siguen siendo una limitación clave para el mercado, particularmente en regiones sensibles a los precios. Los dispositivos de oclusión suelen tener precios superiores debido a sus complejos procesos de fabricación, el uso de materiales avanzados como el nitinol y estrictos requisitos reglamentarios. En las economías emergentes, la cobertura de reembolso limitada y los altos gastos de bolsillo restringen el acceso de los pacientes, especialmente para los procedimientos cardíacos estructurales electivos. Incluso en los mercados desarrollados, las políticas de reembolso varían significativamente según el país y la indicación, lo que genera incertidumbre para los hospitales y los proveedores.

- Por ejemplo, si bien los procedimientos de cierre de LAA reciben un buen reembolso en los EE. UU., la cobertura sigue siendo inconsistente en partes de Europa y Asia Pacífico, lo que frena una adopción más amplia.

Además, los hospitales enfrentan presiones presupuestarias, particularmente las instituciones públicas de salud, que pueden retrasar las compras de capital y limitar la adopción de dispositivos de nueva generación. Estas barreras financieras se ven agravadas por la necesidad de infraestructura especializada y especialistas intervencionistas capacitados, lo que limita aún más la penetración del mercado en las regiones de ingresos bajos y medios.

Oportunidades de mercado

La expansión en los mercados emergentes y las nuevas indicaciones clínicas crean nuevas vías de crecimiento

El mercado presenta importantes oportunidades de crecimiento en las economías emergentes y mediante la expansión de las indicaciones clínicas. Las rápidas mejoras en la infraestructura de atención médica en Asia Pacífico, América Latina y partes de Medio Oriente están permitiendo un mayor acceso a procedimientos intervencionistas avanzados. Países como China e India están presenciando un aumento de las inversiones en laboratorios de cateterismo y centros cardíacos, creando un entorno favorable para la adopción de dispositivos de oclusión.

Además, los fabricantes buscan activamente nuevas indicaciones y segmentos de pacientes. Se espera que los ensayos clínicos en curso que exploran terapias de oclusión para una prevención más amplia de los accidentes cerebrovasculares y el tratamiento de defectos cardíacos congénitos desbloqueen nuevas fuentes de ingresos. Las colaboraciones estratégicas entre fabricantes de dispositivos y distribuidores regionales también están acelerando la entrada al mercado. Por ejemplo, las asociaciones destinadas a ampliar los programas locales de fabricación y capacitación están ayudando a los actores globales a establecer una presencia más sólida en las regiones de alto crecimiento. A medida que aumenta la conciencia y evolucionan los marcos de reembolso, se espera que estos mercados contribuyan desproporcionadamente al crecimiento futuro.

Desafíos del mercado

La complejidad regulatoria y la curva de aprendizaje clínico plantean desafíos

El mercado enfrenta varios desafíos, incluidas vías regulatorias estrictas y la pronunciada curva de aprendizaje clínico asociada con los procedimientos intervencionistas avanzados. Las aprobaciones regulatorias requieren evidencia clínica extensa, lo que a menudo conduce a plazos de desarrollo prolongados y altos costos de I+D. Los fabricantes más pequeños, en particular, enfrentan dificultades para navegar procesos de aprobación complejos en múltiples geografías.

Además, la adopción exitosa de dispositivos de oclusión depende en gran medida de la experiencia de los médicos y la experiencia institucional. La capacitación inadecuada o el bajo volumen de procedimientos pueden afectar los resultados, limitando la adopción en hospitales más pequeños. Las preocupaciones relacionadas con las complicaciones relacionadas con los dispositivos, como la migración del dispositivo o el cierre incompleto, también requieren una vigilancia sólida posterior a la comercialización. Estos desafíos resaltan la importancia de programas integrales de capacitación médica, datos clínicos a largo plazo y una estrecha colaboración entre fabricantes y proveedores de atención médica para garantizar un crecimiento sostenido del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Amplia aplicación de exoesqueletos de la parte inferior del cuerpo para impulsar el dominio del segmento

Según el tipo de producto, el mercado se clasifica en dispositivos de oclusión cardíaca, dispositivos de oclusión vascular y dispositivos de oclusión gastrointestinal (GI).

El segmento de dispositivos de oclusión vascular tuvo la mayor cuota de mercado mundial de dispositivos de oclusión en 2025. Los dispositivos de oclusión vascular tienen una participación significativa en el mercado global, impulsado por su uso extensivo en intervenciones periféricas y neurovasculares. Estos dispositivos se emplean ampliamente en procedimientos de embolización para el tratamiento de aneurismas, malformaciones arteriovenosas, tumores y hemorragias incontroladas, lo que los hace esenciales tanto en situaciones de emergencia como electivas.

Se espera que el segmento de dispositivos de oclusión cardíaca crezca a una tasa compuesta anual del 9,8% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por materiales

La creciente preferencia por los dispositivos de oclusión a base de metal llevó al dominio del segmento

Según el material, el mercado se segmenta en dispositivos de oclusión a base de metal, dispositivos de oclusión a base de polímeros y dispositivos híbridos (metal + polímero).

El segmento de dispositivos de oclusión a base de metal dominó el mercado mundial en 2025. Por material, el segmento de dispositivos de oclusión a base de metal tuvo una participación del 67,5% en 2025. Los dispositivos de oclusión a base de metal dominan el mercado debido a su probada resistencia mecánica, flexibilidad y durabilidad a largo plazo. Los dispositivos basados en nitinol, en particular, ofrecen una excelente memoria de forma y fuerza radial, lo que los hace ideales para aplicaciones cardíacas y vasculares. Su amplio historial clínico y aprobaciones regulatorias en los principales mercados han generado una gran confianza entre los médicos. A pesar de las alternativas emergentes, los dispositivos metálicos siguen siendo la opción preferida para intervenciones complejas, manteniendo así su alta cuota de mercado.

Además, se prevé que los dispositivos híbridos (metal + polímero) crezcan a una tasa compuesta anual del 12,0 % durante el período de estudio.

Por indicación

El aumento de las tasas de diagnóstico de trastornos cardíacos estructurales condujo al dominio del segmento

Según la indicación, el mercado se segmenta en defectos cardíacos congénitos, trastornos cardíacos estructurales, enfermedades vasculares periféricas, trastornos neurovasculares, trastornos gastrointestinales y otros.

El segmento de trastornos cardíacos estructurales dominó el mercado global en 2025. Por indicación, el segmento de trastornos cardíacos estructurales tuvo una participación del 32,4% en 2025. Los trastornos cardíacos estructurales representan el segmento de indicación líder debido al aumento de las tasas de diagnóstico y la creciente adopción de procedimientos. Condiciones como el cierre de la OAI para la prevención de accidentes cerebrovasculares y la reparación del defecto del tabique están impulsando la demanda. La creciente población de edad avanzada y los avances en las técnicas transcatéter han hecho que las intervenciones cardíacas estructurales sean más seguras y accesibles. Las continuas actualizaciones de las directrices y la ampliación de la cobertura de reembolso respaldan aún más el dominio del segmento.

Además, se prevé que los trastornos gastrointestinales crezcan a una tasa compuesta anual del 10,5 % durante el período de estudio.

Por usuario final

El creciente número de hospitales y clínicas especializadas llevó al dominio del segmento

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas especializadas y otros.

El segmento de hospitales y ASC dominó el mercado en 2025. Los hospitales y centros quirúrgicos ambulatorios representan la mayor parte del uso de dispositivos de oclusión debido a su infraestructura avanzada y al acceso a especialistas intervencionistas capacitados. La mayoría de los procedimientos de oclusión requieren capacidades de obtención de imágenes,quirófanos híbridosy equipos multidisciplinarios, que están predominantemente disponibles en entornos hospitalarios. El cambio gradual de procedimientos seleccionados a ASC está mejorando la eficiencia y al mismo tiempo mantiene el liderazgo de los hospitales en intervenciones complejas. Además, se espera que el segmento tenga una participación del 78,9% en 2026.

Además, se prevé que los usuarios finales de las clínicas especializadas crezcan a una tasa compuesta anual del 11,6 % durante el período del estudio.

Perspectivas regionales del mercado de dispositivos de oclusión

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Occlusion Devices Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte mantuvo la participación dominante en 2025, valorada en 4,22 mil millones de dólares, y mantuvo su posición de liderazgo en 2026, con un valor de 4,67 mil millones de dólares. América del Norte representa el mercado más grande y maduro para dispositivos de oclusión, con un crecimiento impulsado principalmente por altos volúmenes de procedimientos y la adopción temprana de terapias intervencionistas avanzadas. La región tiene una alta prevalencia de fibrilación auricular, trastornos cardíacos estructurales y enfermedades vasculares periféricas, lo que respalda directamente la demanda de dispositivos de oclusión cardíaca y vascular. Además, la fuerte presencia de fabricantes de dispositivos líderes y la innovación continua de productos contribuyen a la expansión del mercado.

Mercado de dispositivos de oclusión de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 4270 millones de dólares en 2026, lo que representa aproximadamente el 60,5 % de las ventas mundiales de dispositivos de oclusión.

Europa

Se prevé que Europa registre una tasa de crecimiento del 6,6% en los próximos años, la tercera más alta entre todas las regiones, y alcance una valoración de 1.010 millones de dólares en 2026. El envejecimiento de la población y la creciente carga de enfermedades cardiovasculares y neurovasculares están respaldando el crecimiento en Europa. La región cuenta con sistemas de salud públicos bien establecidos que facilitan el acceso a procedimientos intervencionistas, particularmente para tratamientos de defectos cardíacos estructurales y afecciones congénitas. La adopción de dispositivos de oclusión está aumentando a medida que los enfoques mínimamente invasivos ganan preferencia sobre las intervenciones quirúrgicas abiertas. Los países de Europa occidental, como Alemania, Francia y el Reino Unido, continúan impulsando la demanda debido a su sólida experiencia clínica y cobertura de reembolso para indicaciones seleccionadas.

Mercado de dispositivos de oclusión del Reino Unido

Se estima que el mercado del Reino Unido en 2025 rondará los 150 millones de dólares, lo que representa aproximadamente el 2,3 % de los ingresos mundiales por dispositivos de oclusión.

Mercado de dispositivos de oclusión de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 180 millones de dólares en 2025, lo que equivale a alrededor del 2,8 % de las ventas mundiales de dispositivos de oclusión.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 1.040 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. Asia Pacífico es la región de más rápido crecimiento en el mercado, impulsada por un gran grupo de pacientes y rápidas mejoras en la infraestructura sanitaria. La región tiene una alta prevalencia de defectos cardíacos congénitos y una población que envejece rápidamente, particularmente en países como China y Japón, lo que está aumentando la demanda de intervenciones cardíacas y vasculares. El aumento del gasto en atención médica, la ampliación de la cobertura de seguros y las crecientes inversiones en infraestructura de laboratorios de cateterismo están permitiendo un mayor acceso a procedimientos mínimamente invasivos.

Mercado de dispositivos de oclusión de Japón

Se estima que el mercado japonés en 2026 ascenderá a alrededor de 140 millones de dólares, lo que representa aproximadamente el 2,0 % de los ingresos mundiales por dispositivos de oclusión.

Mercado de dispositivos de oclusión de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con unos ingresos estimados en 2026 de alrededor de 300 millones de dólares, lo que representa aproximadamente el 4,2 % de las ventas mundiales de dispositivos de oclusión.

Mercado de dispositivos de oclusión de la India

Se estima que el mercado de la India en 2026 ascenderá a alrededor de 160 millones de dólares, lo que representa aproximadamente el 2,2 % de los ingresos mundiales por dispositivos de oclusión.

América Latina y Medio Oriente y África

El crecimiento en América Latina, Medio Oriente y África está impulsado por la mejora del acceso a tecnologías médicas avanzadas y la expansión gradual de los centros de salud privados. Países como Brasil y México están siendo testigos de una creciente adopción de procedimientos vasculares y cardíacos mínimamente invasivos debido a la creciente experiencia de los médicos y la concienciación de los pacientes.

Mercado de dispositivos de oclusión del CCG

Se prevé que el mercado del CCG alcance aproximadamente 0,07 mil millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 1,0 % de los ingresos mundiales por dispositivos de oclusión.

Panorama competitivo

Actores clave de la industria

Mayor atención a los lanzamientos de nuevos productos por parte de empresas destacadas para respaldar su dominio

El mercado global está de moderado a altamente consolidado, con un pequeño grupo de empresas multinacionales de dispositivos médicos que representan una parte significativa de los ingresos globales, particularmente en los segmentos de oclusión cardíaca y vascular. Empresas como Boston Scientific y Abbott dominan el segmento de oclusión cardíaca a través de plataformas bien establecidas de cierre del tabique y del apéndice auricular izquierdo, respaldadas por amplia evidencia clínica y aprobaciones regulatorias en los principales mercados. Mientras tanto, empresas como Medtronic, Stryker, Terumo y Cook Medical mantienen posiciones sólidas en la oclusión vascular y neurovascular mediante el uso de bobinas de embolización, tapones y sistemas complementarios.

- Por ejemplo, en julio de 2025, Boston Scientific recibió la aprobación de la FDA para ampliar las etiquetas Watchman FLX y FLX Pro para incluir a pacientes post-ablación, lo que podría agregar entre 1 y 2 millones de pacientes en todo el mundo a su mercado.

Otros actores clave, incluidos Johnson & Johnson, W. L. Gore & Associates y otros, también se están expandiendo en el mercado, principalmente debido a su creciente énfasis en el desarrollo de productos avanzados y el fortalecimiento de su presencia en el mercado.

Lista de empresas clave de dispositivos de oclusión perfiladas

- Corporación Científica de Boston(A NOSOTROS.)

- Laboratorios Abbott(A NOSOTROS.)

- Medtronic plc (Irlanda)

- Corporación Stryker(A NOSOTROS.)

- Corporación Terumo (Japón)

- Cook Medical (EE. UU.)

- Johnson & Johnson (CERENOVUS) (EE.UU.)

- L. Gore & Associates (EE. UU.)

- Corporación Científica MicroPort (China)

- Braun Melsungen AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- octubre 2025: Penumbra lanzó su SwiftSET Coil, una nueva solución de bobina compleja diseñada para la embolización adaptativa. SwiftSET está diseñado para optimizar la aposición de la pared vascular a través de su configuración de forma y facilitar un despliegue suave, asegurando una conformidad natural a espacios reducidos para una oclusión densa en vasos pequeños.

- Septiembre 2025: Penumbra Inc. ha obtenido la marca CE para su bobina de neuroembolización SwiftPAC, que forma parte del sistema Swift Coil y ahora está disponible comercialmente en Europa.

- junio 2025: Penumbra, Inc. anunció la autorización y el lanzamiento del sistema Ruby XL por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA), la bobina más larga, más grande y más suave del mercado.

- marzo 2025: MicroPort CardioAdvent, una subsidiaria de MicroPort CardioFlow, recibió la certificación del Reglamento de dispositivos médicos (MDR) de la UE para su sistema de cierre del apéndice auricular izquierdo AnchorMan (sistema AnchorMan LAAC), asegurando la aprobación del mercado en solo 14 meses desde el registro.

- agosto 2022: Boston Scientific Corporation anunció la adquisición de Obsidio, Inc., una empresa privada que ha desarrollado la tecnología Gel Embolic Material (GEM) utilizada para la embolización de vasos sanguíneos en la vasculatura periférica.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado de dispositivos de oclusión global y se centra en aspectos clave como las empresas líderes, el tipo de producto, el material, la indicación y el usuario final. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 8,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, material, indicación, usuario final y región |

|

Por tipo de producto |

· Dispositivos de oclusión cardíaca · Dispositivos de oclusión vascular · Dispositivos de oclusión gastrointestinal (GI) |

|

Por materiales |

· Dispositivos de oclusión a base de metal · Dispositivos de oclusión basados en polímeros · Dispositivos híbridos (metal + polímero) |

|

Por indicación |

· Defectos cardíacos congénitos · Trastornos estructurales del corazón · Enfermedades Vasculares Periféricas · Trastornos neurovasculares · Trastornos gastrointestinales · Otros |

|

Por usuario final |

· Hospitales y ASC · Clínicas especializadas · Otros |

|

Por región |

· Norteamérica (por tipo de producto, por material, por indicación, por usuario final y por país) o EE. UU. (por tipo de producto) o Canadá (por tipo de producto) · Europa (por tipo de producto, por material, por indicación, por usuario final y por país/subregión) o Reino Unido (por tipo de producto) o Alemania (por tipo de producto) o Francia (por tipo de producto) o Italia (por tipo de producto) o España (Por tipo de producto) o Escandinavia (por tipo de producto) o Resto de Europa (por tipo de producto) · Asia Pacífico (por tipo de producto, por material, por indicación, por usuario final y por país/subregión) o China (por tipo de producto) o Japón (por tipo de producto) o India (por tipo de producto) o Australia (por tipo de producto) o Sudeste Asiático (por tipo de producto) o Resto de Asia Pacífico (por tipo de producto) · América Latina (Por tipo de producto, por material, por indicación, por usuario final y por país/subregión) o Brasil (por tipo de producto) o México (por tipo de producto) o Resto de Latinoamérica (Por tipo de producto) · Medio Oriente y África (por tipo de producto, por material, por indicación, por usuario final y por país/subregión) o GCC (por tipo de producto) o Sudáfrica (por tipo de producto) o Resto de Medio Oriente y África (por tipo de producto) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 6.440 millones de dólares en 2025 y se prevé que alcance los 13.240 millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte se situó en 4.220 millones de dólares.

Al crecer a una tasa compuesta anual del 8,2%, el mercado exhibirá un crecimiento constante durante el período previsto.

Por tipo de producto, el segmento de dispositivos de oclusión vascular es el segmento líder en este mercado.

El aumento de los procedimientos cardíacos y vasculares mínimamente invasivos es uno de los principales factores que impulsan el crecimiento de los mercados.

Boston Scientific Corporation, Abbott Laboratories, Medtronic plc y Stryker Corporation son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 255

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados