Tamaño del mercado de vehículos eléctricos fuera de carretera, participación y análisis de la industria, por tipo (BEV y HV), por aplicación (construcción, agricultura y minería) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

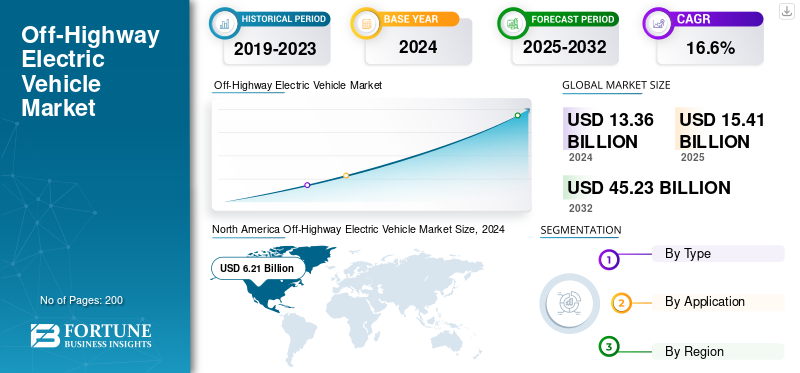

El tamaño del mercado mundial de vehículos eléctricos todoterreno fue de 15,41 mil millones de dólares en 2025 y se prevé que crezca de 17,84 mil millones de dólares en 2026 a 59,51 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,25% durante el período previsto. América del Norte dominó el mercado con una participación de mercado del 46% en 2025.

El mercado está impulsado por la aceleración de los mandatos de descarbonización, el endurecimiento de los estándares de emisiones a nivel de sitio y la necesidad operativa de reducir la dependencia del combustible en entornos industriales no viales. El mercado de vehículos eléctricos fuera de carretera representa un segmento estructuralmente distinto del panorama más amplio de la electrificación, moldeado por la intensidad del ciclo de trabajo, las zonas operativas localizadas y las altas tasas de utilización de equipos. La adopción se concentra principalmente en aplicaciones de construcción, minería y agricultura donde las rutas predecibles, los lugares de trabajo controlados y la propiedad centralizada de la flota respaldan la viabilidad de la electrificación.

A diferencia de los vehículos de carretera, las plataformas todoterreno priorizan la entrega de par, el manejo de carga y la durabilidad sobre la autonomía de conducción. Este requisito da forma tanto al diseño del producto como al comportamiento de compra. Los compradores evalúan los equipos eléctricos basándose en la economía del ciclo de vida total, la confiabilidad del tiempo de actividad y la integración con la infraestructura del sitio existente. Como resultado, el crecimiento del mercado de vehículos eléctricos fuera de carretera sigue ciclos de reemplazo graduales en lugar de una rápida rotación de la flota.

Los vehículos eléctricos de batería ganan tracción en equipos compactos y de servicio mediano, mientras que las variantes híbridas cierran las brechas de rendimiento en operaciones remotas y de servicio pesado. La electrificación de equipos a menudo se combina con sistemas digitales de optimización de energía y gestión de flotas, lo que refuerza el valor operativo más allá de la reducción de emisiones.

A nivel regional, Europa y partes de América del Norte lideran la adopción temprana debido a la presión regulatoria y los objetivos de sostenibilidad corporativa. Asia-Pacífico muestra una adopción selectiva alineada con la preparación de la infraestructura y la política industrial. En general, el tamaño del mercado de vehículos eléctricos fuera de carretera se expande de manera constante, respaldado por la alineación regulatoria, la mejora del rendimiento de la batería y una creciente aceptación entre los operadores de flotas industriales centrados en la estabilidad de costos a largo plazo y la modernización impulsada por el cumplimiento.

Los vehículos eléctricos todoterreno están experimentando un crecimiento significativo impulsado por las crecientes preocupaciones ambientales, las estrictas regulaciones sobre emisiones y la creciente demanda de soluciones sostenibles y energéticamente eficientes en industrias como la agricultura, la construcción y la minería. Los gobiernos de todo el mundo están implementando políticas para reducir la huella de carbono, fomentando la adopción de vehículos de construcción eléctricos en lugar de maquinaria tradicional que funciona con diésel. Los avances tecnológicos en la tecnología de baterías, como una mayor densidad de energía y capacidades de carga más rápidas, también están mejorando el rendimiento y la viabilidad de los vehículos todo terreno.vehículos eléctricos. Además, los menores costos de operación y mantenimiento de los vehículos eléctricos en comparación con los vehículos con motor de combustión interna (ICE) los convierten en una opción atractiva para las empresas que buscan reducir los gastos a largo plazo.

Los vehículos con motor de combustión interna (ICE) suelen depender de combustibles fósiles, lo que genera mayores emisiones de gases de efecto invernadero y contaminantes del aire. Por el contrario, los vehículos eléctricos (EV) están diseñados para funcionar con electricidad, que puede generarse a partir de fuentes renovables, lo que genera emisiones significativamente menores durante su funcionamiento. Si bien la producción y eliminación de baterías de vehículos eléctricos también puede tener impactos ambientales, las emisiones del ciclo de vida general de los vehículos eléctricos tienden a ser menores que las de los vehículos de combustión interna, particularmente a medida que la red energética se vuelve más ecológica.

Según Schaeffler, al considerar las emisiones de CO₂ de la maquinaria de construcción, las excavadoras y las cargadoras de ruedas representan la mayor proporción, con un 45% y un 18%, respectivamente.

Los sectores de la construcción y la minería, en particular, están presenciando un aumento en la demanda de equipos eléctricos debido a la necesidad de operaciones más silenciosas y libres de emisiones en áreas urbanas y ambientalmente sensibles. A pesar de desafíos como los altos costos iniciales y la infraestructura de carga limitada en ubicaciones remotas, el mercado está preparado para un crecimiento sólido a medida que los fabricantes invierten en I+D y los gobiernos ofrecen incentivos para acelerar la transición amovilidad electrica. En general, se espera que el mercado se expanda significativamente en los próximos años, impulsado por los objetivos de sostenibilidad y la innovación tecnológica.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado

Un mayor enfoque en la sostenibilidad y la descarbonización es la última tendencia

El creciente enfoque en la sostenibilidad y la descarbonización es una importante fuerza impulsora detrás del crecimiento del mercado. Los gobiernos y organizaciones de todo el mundo están intensificando sus esfuerzos para combatir el cambio climático reduciendo las emisiones de gases de efecto invernadero, particularmente de industrias como la construcción, la agricultura y la minería, que tradicionalmente dependen de maquinaria alimentada por diésel. Los vehículos eléctricos todoterreno ofrecen una alternativa más limpia y ecológica, ya que no producen emisiones de escape y reducen significativamente la huella de carbono de estos sectores. Las políticas y regulaciones, como estándares de emisiones más estrictos y objetivos de reducción de carbono, están obligando a las empresas a hacer la transición a soluciones eléctricas.

Además, muchos gobiernos están ofreciendo incentivos, como subsidios, devoluciones de impuestos y subvenciones, para fomentar la adopción de equipos eléctricos fuera de carretera. Los objetivos de sostenibilidad corporativa respaldan aún más este cambio, ya que las empresas buscan alinearse con los principios ambientales, sociales y de gobernanza (ESG) y cumplir con las expectativas de las partes interesadas en cuanto a prácticas ecológicas. Como resultado, el mercado está ganando impulso y los fabricantes están invirtiendo fuertemente en el desarrollo de maquinaria eléctrica para satisfacer la creciente demanda de soluciones sostenibles y energéticamente eficientes. Esta tendencia respalda los esfuerzos globales de descarbonización y posiciona a los vehículos eléctricos todo terreno como un componente clave del futuro de las operaciones industriales.

Las tendencias del mercado de vehículos eléctricos todoterreno reflejan un cambio medido desde implementaciones piloto hacia la comercialización a escala temprana. La electrificación avanza de forma selectiva, concentrándose en aplicaciones con ciclos de trabajo predecibles, entornos controlados y gestión de activos centralizada. Los sitios de construcción y agricultura sirven cada vez más como zonas de adopción inicial, mientras que las aplicaciones mineras avanzan con más cautela debido a los requisitos de densidad de potencia y resistencia.

Las tendencias de la demanda de los clientes indican una creciente aceptación entre los operadores de flotas centradas en el cumplimiento de las emisiones, la reducción del ruido y la previsibilidad de los costos operativos. Los compradores evalúan cada vez más los equipos eléctricos como parte de estrategias más amplias de electrificación del sitio en lugar de activos independientes. Esto cambia los criterios de adquisición hacia la compatibilidad del sistema, la integración de carga y la profundidad del soporte del servicio.

Los impulsores de la industria siguen impulsados por las políticas, pero reforzados comercialmente. Los límites a las emisiones, las restricciones a la construcción urbana y las obligaciones de presentación de informes de sostenibilidad aceleran la demanda. Al mismo tiempo, la volatilidad del precio del combustible y la exposición a los costos de mantenimiento fortalecen el argumento económico a favor de la electrificación en flotas de alta utilización.

Las tendencias competitivas muestran que los fabricantes de equipos originales establecidos están ampliando sus carteras eléctricas, mientras que los entrantes especializados se centran en categorías de equipos especializados. Las asociaciones entre proveedores de baterías, integradores de transmisiones y fabricantes de equipos son comunes, lo que reduce el riesgo de desarrollo y acorta el tiempo de comercialización.

Las tendencias de productos enfatizan las plataformas modulares, los paquetes de baterías escalables y las arquitecturas híbridas. Los fabricantes priorizan la flexibilidad para abordar perfiles de carga variados en todas las aplicaciones. Las tendencias en tecnología e innovación se centran en la durabilidad de la batería, la gestión térmica y la electrónica de potencia optimizada para entornos hostiles.

Las tendencias regulatorias y de cumplimiento favorecen cada vez más los lugares de trabajo con cero emisiones, particularmente en Europa. Las influencias globales varían, y la adopción en Asia y el Pacífico está estrechamente vinculada a la política industrial y la preparación de la infraestructura. En conjunto, estas tendencias respaldan un crecimiento constante del mercado de vehículos eléctricos fuera de carretera anclado en la practicidad operativa en lugar de una rápida disrupción.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DE MARCA

IMPULSORES DEL MERCADO

Avance en la tecnología de baterías para impulsar el crecimiento del mercado

Avances tecnológicos enbateríaLa tecnología es otro factor crítico que impulsa el crecimiento del mercado. Las mejoras en las baterías de iones de litio, las baterías de estado sólido y los sistemas de almacenamiento de energía han mejorado el rendimiento, el alcance y la eficiencia de los vehículos eléctricos todoterreno, haciéndolos más viables para aplicaciones exigentes en la construcción, la agricultura y la minería. Además, el desarrollo de infraestructura de carga rápida y soluciones de intercambio de baterías está abordando desafíos relacionados con los tiempos de carga y el tiempo de inactividad operativa.

Por ejemplo, en 2022, según la Agencia Internacional de Energía (AIE), la inversión global en investigación y desarrollo de tecnología de baterías alcanzó los 86 mil millones de dólares. Esta inversión está impulsando innovaciones como las baterías de estado sólido, que prometen densidades de energía aún mayores y tiempos de carga más rápidos.

Varias fuerzas estructurales sustentan el crecimiento del mercado de vehículos eléctricos fuera de carretera, dando forma a la adopción en aplicaciones de construcción, agricultura y minería. El factor más influyente es la presión regulatoria para reducir las emisiones en la maquinaria no de carretera. Los gobiernos exigen cada vez más niveles más bajos de producción de gases de escape y de ruido, particularmente en zonas de construcción urbana y áreas ambientalmente sensibles. Los equipos eléctricos permiten el cumplimiento sin sacrificar la capacidad operativa.

La optimización de los costos operativos representa otro factor importante. Los operadores de flotas enfrentan crecientes gastos de combustible, precios volátiles del diésel y márgenes de mantenimiento cada vez más ajustados. Las transmisiones eléctricas reducen la complejidad mecánica, reduciendo los intervalos de servicio y el tiempo de inactividad. Con el tiempo, los costos de energía predecibles mejoran el costo total de propiedad, especialmente en flotas de alta utilización.

Las estrategias de electrificación de los lugares de trabajo también aceleran la demanda. Los operadores industriales y de construcción integran cada vez más energía renovable, almacenamiento de energía e infraestructura de carga en sitios centralizados. Los vehículos eléctricos todoterreno se alinean naturalmente con estos ecosistemas, fortaleciendo la adopción donde está disponible el acceso a la red o la generación in situ.

Los requisitos de reducción de ruido influyen en la selección del equipo. La maquinaria eléctrica funciona con una producción acústica significativamente menor, lo que permite ampliar las horas de trabajo y cumplir con las normas de ruido urbano. Este factor es más fuerte en la construcción municipal y en entornos industriales interiores o semicerrados.

La madurez tecnológica apoya la adopción. Los avances en la durabilidad de la batería, la electrónica de potencia y la gestión térmica mejoran la consistencia del rendimiento bajo cargas pesadas. La evidencia incluye la expansión de flotas piloto en transición a implementaciones comerciales.

Los segmentos objetivo más afectados incluyen equipos de construcción compactos, maquinaria de manipulación de materiales y vehículos agrícolas que operan en rutas fijas. La adopción de la minería sigue siendo selectiva pero creciente, particularmente en operaciones subterráneas que priorizan la calidad del aire y la seguridad de los trabajadores.

RESTRICCIONES DEL MERCADO

Infraestructura de carga limitada para limitar el crecimiento del mercado

La disponibilidad limitada de infraestructura de carga es un factor restrictivo importante para el crecimiento del mercado de vehículos eléctricos todoterreno. A diferencia de los vehículos eléctricos de carretera, que se benefician de una red cada vez mayor de estaciones de carga públicas,equipos de construcción eléctricosa menudo opera en áreas remotas o rurales, como sitios de construcción, campos agrícolas y ubicaciones mineras, donde la infraestructura de carga es escasa o inexistente. Esta falta de infraestructura puede generar desafíos operativos, incluido un tiempo de inactividad prolongado para la carga y dificultades logísticas para el transporte de vehículos a los puntos de carga.

Según un informe de la Agencia Internacional de Energía (AIE), la proporción global de vehículos eléctricos y puntos de carga públicos fue de aproximadamente 8:1 en 2022, lo que pone de relieve la brecha existente en la infraestructura de carga. Para aplicaciones fuera de carretera, esta brecha es aún más pronunciada debido a la naturaleza especializada del equipo y los entornos exigentes en los que operan.

A pesar de la dinámica favorable a largo plazo, varias limitaciones continúan moderando el crecimiento del mercado de vehículos eléctricos todoterreno. Los altos costos iniciales de adquisición siguen siendo la barrera más persistente. Los sistemas de propulsión eléctricos, los sistemas de baterías avanzados y la electrónica de potencia especializada aumentan el gasto de capital en comparación con los equipos diésel convencionales. Esto limita la adopción entre operadores sensibles a los costos y propietarios de flotas pequeñas.

Las limitaciones del rendimiento de la batería en condiciones operativas extremas también limitan una implementación más amplia. Los vehículos todo terreno con frecuencia operan bajo cargas elevadas, terreno irregular y ciclos de trabajo prolongados. En climas fríos o entornos mineros de alta temperatura, la eficiencia de la batería y las tasas de degradación se convierten en preocupaciones operativas. Estos factores requieren paquetes de baterías sobredimensionados, lo que aumenta aún más los costos y el peso. La disponibilidad de infraestructura de carga representa otra restricción estructural. Muchos sitios de construcción, campos agrícolas remotos y ubicaciones mineras carecen de acceso confiable a la red. Las soluciones de carga temporal o móvil siguen siendo costosas y operativamente complejas. Esto restringe la adopción principalmente a sitios fijos o semifijos con disponibilidad de energía predecible.

Las preocupaciones sobre la flexibilidad operativa influyen en las decisiones de los compradores. Los equipos diésel ofrecen un reabastecimiento de combustible rápido y un funcionamiento continuo, algo que las alternativas eléctricas tienen dificultades para igualar en aplicaciones de alta intensidad. El tiempo de inactividad para la carga puede alterar los flujos de trabajo a menos que se planifique cuidadosamente, lo que reduce la productividad en proyectos urgentes. Las limitaciones de la cadena de suministro añaden más presión. El abastecimiento de materiales para baterías, la disponibilidad de semiconductores de potencia y la fabricación de componentes especializados introducen riesgos de adquisición. Los plazos de entrega pueden ser impredecibles, lo que complica la planificación de la flota.

Estas restricciones afectan a los segmentos de manera desigual. Las grandes empresas constructoras con operaciones centralizadas gestionan las limitaciones de forma más eficaz. Los contratistas más pequeños, los usuarios agrícolas remotos y las operaciones mineras a cielo abierto enfrentan mayores desafíos de adopción. Como resultado, la penetración del mercado progresa de forma selectiva y no uniforme entre aplicaciones y regiones.

Oportunidades de mercado

Inversión en infraestructura para brindar amplias oportunidades dentro del mercado

La inversión en infraestructura de carga es crucial para el crecimiento del mercado de vehículos eléctricos fuera de carretera, ya que la disponibilidad y accesibilidad de las estaciones de carga influyen directamente en la transición de maquinaria convencional de combustión a alternativas eléctricas. Dados los entornos operativos únicos de los vehículos todo terreno, como sitios de construcción, ubicaciones mineras y campos agrícolas, es esencial desarrollar soluciones de carga especializadas que satisfagan estas necesidades específicas.

La colaboración con empresas de energía, proveedores de infraestructura y partes interesadas de la industria puede facilitar el establecimiento de estaciones de carga ubicadas estratégicamente en sitios operativos, minimizando el tiempo de inactividad y maximizando la productividad. Estas asociaciones también pueden promover la implementación de tecnologías de carga rápida que se adapten a los exigentes patrones de uso típicos de las aplicaciones fuera de carretera. Además, integrar energía renovableIncorporar fuentes de energía, como la solar o la eólica, en la infraestructura de carga puede mejorar aún más la sostenibilidad, haciendo que los vehículos eléctricos todoterreno sean una opción más atractiva para las empresas que buscan reducir su huella de carbono. En última instancia, una infraestructura de carga sólida no sólo alivia las preocupaciones sobre la autonomía, sino que también incentiva la adopción de vehículos eléctricos, impulsando el crecimiento del mercado de E-OV.

El mercado de vehículos eléctricos todoterreno presenta varias oportunidades de alta calidad a medida que la electrificación se expande más allá de los primeros usuarios. Los equipos de construcción representan la oportunidad más inmediata. Los proyectos urbanos imponen cada vez más restricciones de emisiones y ruido, favoreciendo las excavadoras, cargadoras y maquinaria compacta eléctricas. Estos entornos ofrecen ciclos de trabajo predecibles y acceso a carga, lo que respalda una adopción más rápida.

La electrificación agrícola crea otra vía de crecimiento. Los tractores eléctricos y los vehículos utilitarios son adecuados para operaciones agrícolas controladas donde el acceso a la energía es estable. La agricultura de precisión amplifica aún más la demanda, a medida que las plataformas eléctricas se integran más fácilmente con el monitoreo digital, las funciones autónomas y la gestión de energía variable. Este segmento se beneficia de los crecientes requisitos de sostenibilidad en las cadenas de suministro de alimentos.

Las aplicaciones mineras ofrecen una oportunidad a más largo plazo, particularmente para las operaciones subterráneas. Los vehículos eléctricos reducen los costos de ventilación, la generación de calor y la exposición de los trabajadores a los gases de escape. A medida que mejora la densidad de energía de la batería, los camiones de transporte y los cargadores eléctricos ganan viabilidad comercial en entornos reducidos donde las ganancias en eficiencia operativa son mensurables. Las oportunidades impulsadas por la tecnología continúan expandiéndose. Los avances en la química de las baterías, la gestión térmica y los sistemas de energía modulares mejoran la autonomía y la durabilidad de los vehículos. Las arquitecturas de baterías intercambiables reducen el tiempo de inactividad y abordan las limitaciones de carga en ubicaciones remotas. La integración de la telemática y el software de gestión de energía permite el mantenimiento predictivo y la utilización optimizada de la flota.

La expansión geográfica proporciona ventajas adicionales. Asia-Pacífico y partes de Europa se benefician de los mandatos de electrificación impulsados por políticas y de la inversión en infraestructura. Los mercados emergentes adoptan vehículos todo terreno eléctricos de forma selectiva en proyectos respaldados por el gobierno y zonas industriales. La alineación regulatoria respalda la creación de oportunidades. Los incentivos vinculados a la reducción de emisiones, la calidad del aire urbano y la seguridad ocupacional mejoran el costo total de propiedad. Las consideraciones de sostenibilidad y ambientales, sociales y de gobernanza influyen cada vez más en las decisiones de adquisición, posicionando a los vehículos eléctricos todo terreno como activos estratégicos en lugar de alternativas experimentales.

DESAFÍOS DEL MERCADO

Competencia con tecnologías establecidas para traer nuevos desafíos a los actores del mercado.

El mercado de vehículos eléctricos fuera de carretera enfrenta una competencia significativa de maquinaria establecida con motor diésel, que ha dominado la industria durante mucho tiempo debido a su infraestructura bien establecida y familiaridad operativa. Los vehículos diésel se benefician de una red global de estaciones de servicio, una gran experiencia en servicio y mantenimiento y un historial de desempeño confiable, lo que crea una fuerte preferencia entre los operadores que están acostumbrados a sus capacidades comprobadas en entornos exigentes como la construcción, la minería y la agricultura. Esta arraigada dependencia de la tecnología diésel fomenta la resistencia a cambiar los hábitos y preferencias establecidos, lo que dificulta que las alternativas eléctricas ganen terreno. Además, muchos operadores ven las máquinas diésel como sinónimo de confiabilidad y eficiencia, factores que son cruciales para las operaciones de alto riesgo típicas de las aplicaciones fuera de carretera.

La transición a vehículos eléctricos no sólo requiere superar esta inercia, sino que también requiere demostrar ventajas claras, como menores costos operativos, menores emisiones y un mejor rendimiento, para alentar a los usuarios a hacer el cambio. A medida que evoluciona el mercado de vehículos eléctricos, abordar estos desafíos competitivos a través de la innovación, una infraestructura de carga mejorada y propuestas de valor convincentes será esencial para atraer a la base de usuarios tradicionales que históricamente han dependido de equipos propulsados por diésel.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento de vehículos híbridos domina el mercado debido a la creciente demanda en el sector de la construcción

El mercado está segmentado en función de la tecnología: BEV y HV.

Elvehículo híbrido (HV)El segmento domina actualmente el mercado, impulsado principalmente por la creciente demanda del sector de la construcción. El segmento de vehículos híbridos (HV) representará el 72,54 % de la cuota de mercado en 2026. Los vehículos híbridos todoterreno, que combinan motores de combustión interna (ICE) con sistemas de propulsión eléctrica, ofrecen una solución equilibrada que aborda las limitaciones de los vehículos totalmente eléctricos y, al mismo tiempo, proporciona importantes beneficios medioambientales y operativos. En la industria de la construcción, donde la maquinaria pesada opera en entornos exigentes y a menudo remotos, los vehículos híbridos brindan la flexibilidad de utilizar energía diésel cuando sea necesario y energía eléctrica para operaciones más silenciosas y libres de emisiones en áreas urbanas o sensibles.

Los vehículos eléctricos híbridos combinan motores de combustión interna con componentes de propulsión eléctricos. Esta arquitectura ofrece una vía de transición para la electrificación en aplicaciones fuera de carretera. Los HEV reducen el consumo de combustible y las emisiones manteniendo la flexibilidad operativa.

Las aplicaciones de construcción dominan la adopción de HEV. Las grandes excavadoras, grúas y equipos de movimiento de tierras se benefician de los sistemas híbridos que recuperan energía durante el frenado y el descenso de la carga. Estos sistemas mejoran la eficiencia del combustible sin requerir una infraestructura de carga extensa. Los contratistas que operan en diversos sitios prefieren los HEV debido a su adaptabilidad y rango operativo extendido.

En agricultura, los HEV se utilizan en tractores y cosechadoras de alta potencia donde el funcionamiento continuo es fundamental. Los sistemas híbridos proporcionan energía suplementaria durante las cargas máximas mientras mantienen la conveniencia de repostar combustible. Esta configuración respalda la productividad en operaciones agrícolas a gran escala donde el tiempo de inactividad conlleva altos costos de oportunidad. Las aplicaciones mineras aprovechan los HEV principalmente en operaciones de superficie. Los camiones de transporte híbridos reducen el consumo de combustible y las emisiones y, al mismo tiempo, soportan ciclos de transporte largos. Los operadores mineros valoran los HEV como un enfoque de mitigación de riesgos, que equilibra los objetivos de sostenibilidad con la confiabilidad operativa.

Los HEV enfrentan menos limitaciones de infraestructura que los BEV, pero su complejidad aumenta los requisitos de mantenimiento. Además, la presión regulatoria a largo plazo puede limitar la viabilidad de los híbridos a medida que se endurecen los estándares de emisiones. Aun así, los HEV mantienen una importante cuota de mercado de vehículos eléctricos todoterreno en segmentos de servicio pesado donde la electrificación total sigue siendo un desafío técnico o económico.

El segmento de vehículos eléctricos de batería (BEV) está preparado para un crecimiento significativo en el mercado, impulsado por los avances en la tecnología de baterías, la disminución de costos y la creciente presión regulatoria para reducir las emisiones. Los BEV, que dependen exclusivamente de energía eléctrica, ofrecen soluciones de cero emisiones que se alinean con los objetivos de sostenibilidad global y las estrictas regulaciones ambientales. Además, los gobiernos de todo el mundo están ofreciendo incentivos para promover la adopción de vehículos eléctricos. Por ejemplo, el Acuerdo Verde de la Unión Europea y la Ley de Reducción de la Inflación de Estados Unidos incluyen subsidios y beneficios fiscales para la compra de vehículos eléctricos, lo que acelera aún más la adopción de BEV.

Los vehículos eléctricos a batería representan el segmento más avanzado y comercialmente implementado dentro del mercado de vehículos eléctricos todoterreno. Los BEV dependen completamente de sistemas de baterías a bordo para entregar propulsión y energía auxiliar. Su adopción es más fuerte en aplicaciones con cargas de trabajo predecibles, entornos controlados y acceso a infraestructura de carga.

En la construcción, los BEV se utilizan cada vez más para equipos compactos y medianos, incluidas excavadoras, cargadoras y manipuladores telescópicos. Las obras de construcción urbanas prefieren los BEV debido a sus cero emisiones de escape y sus reducidos niveles de ruido. Estos atributos apoyan el cumplimiento de las regulaciones municipales y mejoran la seguridad de los trabajadores. Los BEV también ofrecen un alto par a bajas velocidades, lo que se adapta bien a las operaciones de movimiento de tierras y elevación.

La adopción agrícola de BEV se centra en tractores utilitarios, manipuladores de materiales y vehículos de apoyo. Las granjas con operaciones centralizadas y acceso a la red eléctrica pueden integrar BEV en los flujos de trabajo diarios. Las transmisiones eléctricas simplifican el mantenimiento al eliminar componentes complejos de la transmisión, lo que mejora el tiempo de actividad del equipo durante las temporadas altas. La agricultura de precisión fortalece aún más el valor de los BEV al permitir una integración perfecta con los sistemas de control digital.

A pesar de estas ventajas, los BEV enfrentan desafíos relacionados con el tiempo de carga, los costos de reemplazo de la batería y el rendimiento en climas fríos. Estas limitaciones limitan la adopción en regiones remotas o con infraestructura limitada. No obstante, los BEV representan una proporción cada vez mayor del tamaño del mercado de vehículos eléctricos fuera de carretera, particularmente en entornos regulados con fuertes políticas de emisiones.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se prevé que el aumento de las actividades de infraestructura impulse el crecimiento del segmento de la construcción

Según la aplicación, el mercado se divide en construcción, agricultura y minería.

El segmento de la construcción dominó el mercado en 2024, impulsado por la creciente demanda de maquinaria sostenible y eficiente en proyectos de desarrollo urbano y de infraestructura. La industria de la construcción está bajo una presión cada vez mayor para reducir las emisiones y la contaminación acústica, particularmente en las zonas urbanas donde las regulaciones ambientales son cada vez más estrictas. Vehículos eléctricos todoterreno, incluidos los eléctricos.excavadoras, cargadores y grúas, ofrecen una alternativa de cero emisiones a los equipos tradicionales impulsados por diésel, lo que los hace muy atractivos para las empresas de construcción que buscan cumplir con estas regulaciones y mejorar su huella ambiental. Se espera que el segmento de la construcción lidere el mercado, contribuyendo con el 50,17% a nivel mundial en 2026.

La construcción representa el segmento de aplicaciones más grande dentro del mercado de vehículos eléctricos todoterreno. La adopción está impulsada por la urbanización, la renovación de la infraestructura y la presión regulatoria sobre las emisiones y el ruido. Los equipos de construcción eléctricos respaldan el cumplimiento de las normas medioambientales y al mismo tiempo permiten trabajar en zonas sensibles al ruido.

Los BEV dominan las categorías de equipos compactos. Las miniexcavadoras, las minicargadoras y las cargadoras compactas se adaptan bien a la energía eléctrica debido a los ciclos de trabajo limitados y la carga centralizada. Las empresas de alquiler adoptan cada vez más flotas eléctricas para satisfacer la demanda de los contratistas y el cumplimiento normativo.

Los sistemas híbridos prevalecen en equipos de construcción más grandes. Las máquinas de alta potencia requieren horarios de funcionamiento prolongados y movilidad entre sitios. Las arquitecturas híbridas ofrecen ganancias de eficiencia al tiempo que preservan la flexibilidad operativa. Esta adopción de doble vía respalda una amplia penetración en el mercado en todas las clases de equipos. La integración tecnológica mejora la electrificación de la construcción. Las herramientas telemáticas, de monitoreo de energía y de optimización de flotas mejoran la utilización y reducen los costos operativos. La construcción sigue siendo el principal contribuyente al crecimiento del mercado de vehículos eléctricos fuera de carretera debido a una economía favorable y una alineación regulatoria.

Además, también se prevé que los segmentos agrícola y minero obtengan un crecimiento significativo durante el período previsto. El crecimiento está impulsado por la creciente necesidad de soluciones sostenibles y eficientes en estas industrias. En la agricultura, la adopción de vehículos eléctricos, como tractores, cosechadoras y pulverizadores eléctricos, está ganando impulso a medida que los agricultores buscan reducir los costos operativos y minimizar su impacto ambiental. En el sector minero, el cambio hacia los vehículos eléctricos está siendo impulsado por la necesidad de reducir las emisiones, mejorar la seguridad y reducir los costos operativos, particularmente en las operaciones mineras subterráneas. La maquinaria que funciona con diésel en las minas contribuye a la contaminación del aire y plantea riesgos para la salud de los trabajadores, lo que hace que los vehículos eléctricos sean una alternativa más segura y limpia.

La agricultura representa un segmento en crecimiento pero más selectivo. La adopción depende del tamaño de la granja, el tipo de cultivo y la infraestructura energética regional. Los vehículos utilitarios eléctricos y los pequeños tractores se utilizan cada vez más para tareas de manipulación de materiales, plantación y mantenimiento.

Los BEV ofrecen ventajas en entornos agrícolas controlados. La reducción del ruido beneficia a las operaciones ganaderas, mientras que los costos operativos más bajos mejoran los márgenes. La integración con sistemas autónomos y plataformas de agricultura de precisión aumenta aún más el valor. Los sistemas híbridos sirven para maquinaria agrícola más grande. Los tractores y cosechadoras requieren una potencia sostenida y largas horas de funcionamiento. Las transmisiones híbridas respaldan el aumento de la eficiencia del combustible sin interrumpir los flujos de trabajo establecidos.

La variación regional da forma a la adopción. Los mercados desarrollados con infraestructura energética estable e incentivos de sostenibilidad muestran una mayor aceptación. Los mercados emergentes adoptan equipos agrícolas eléctricos de forma selectiva, a menudo a través de programas piloto o iniciativas respaldadas por el gobierno. La adopción de la minería refleja un horizonte de inversión más largo y mayores barreras técnicas. Los vehículos eléctricos ofrecen beneficios convincentes en la minería subterránea, incluidos costos reducidos de ventilación, mejor calidad del aire y menor generación de calor.

Los BEV se utilizan cada vez más en cargadores subterráneos y vehículos de transporte. Estas aplicaciones ofrecen ahorros operativos cuantificables, lo que respalda la justificación de la inversión. El cambio de batería y la carga rápida mitigan los problemas de tiempo de inactividad. La minería a cielo abierto sigue dominada por soluciones híbridas. Los grandes requisitos de carga útil y las rutas extendidas desafían la viabilidad de los BEV. Los camiones híbridos ofrecen reducción de emisiones manteniendo el rendimiento.

La electrificación minera avanza con cautela, impulsada por la seguridad, la sostenibilidad y la optimización de costos. Si bien los volúmenes de adopción siguen siendo bajos, la minería contribuye de manera desproporcionada al crecimiento del mercado de vehículos eléctricos fuera de carretera a largo plazo debido al alto valor de los equipos y al ahorro en el ciclo de vida.

Perspectivas regionales

El mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo según la región.

North America Off-Highway Electric Vehicle Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Análisis del mercado de vehículos eléctricos todoterreno de América del Norte

América del Norte tiene la participación más alta, impulsada por la creciente demanda de equipos eléctricos en varios sectores

El mercado en América del Norte alcanzó los 7.090 millones de dólares en 2025, lo que representa el 46,00% de los ingresos totales del mercado, y se prevé que alcance los 8.120 millones de dólares en 2026. América del Norte tiene la mayor cuota de mercado de vehículos eléctricos fuera de carretera. A medida que las industrias se esfuerzan por mejorar la eficiencia y la sostenibilidad, la transición a maquinaria eléctrica es cada vez más frecuente. En la construcción, los vehículos eléctricos se ven favorecidos por su capacidad de operar silenciosamente y con emisiones reducidas, lo que los hace ideales para proyectos urbanos donde las regulaciones ambientales son estrictas. De manera similar, en la minería, los vehículos eléctricos reducen los costos operativos, mejoran la seguridad y reducen la huella de carbono de las operaciones mineras.

El sector agrícola también está adoptando la tecnología eléctrica a medida que los agricultores buscan adoptar prácticas más sostenibles y al mismo tiempo maximizar la productividad mediante maquinaria eléctrica avanzada. Esta tendencia creciente refleja un compromiso más amplio para reducir el impacto ambiental y promover la innovación en todas las industrias, posicionando a América del Norte como líder en la industria de vehículos eléctricos todo terreno.

América del Norte muestra una adopción estructurada impulsada por la regulación de emisiones, estándares de seguridad laboral y estrategias de electrificación de flotas. La construcción lidera la demanda, apoyada en programas de infraestructura pública. La electrificación minera avanza a través de aplicaciones subterráneas. La presencia de OEM, el acceso a financiación y los pilotos de cobro fortalecen la adopción. El crecimiento del mercado sigue siendo pragmático, determinado por el costo total de propiedad y la claridad regulatoria en lugar de mandatos agresivos.

Mercado de vehículos eléctricos todoterreno de Estados Unidos:

Estados Unidos representa el mayor contribuyente regional al tamaño del mercado de vehículos eléctricos fuera de carretera. La adopción se concentra en la construcción urbana y la minería subterránea. Los incentivos federales y estatales respaldan las implementaciones piloto, mientras que los operadores privados priorizan las soluciones híbridas por su flexibilidad. Los ecosistemas OEM sólidos y la participación de flotas de alquiler aceleran la penetración en el mercado, aunque la disponibilidad de infraestructura continúa determinando el ritmo de adopción.

Se prevé que Estados Unidos lidere el mercado. Estados Unidos está preparado para liderar el mercado en América del Norte debido a varias condiciones favorables que mejoran su posición como pionero en este sector emergente. Inversiones sustanciales en iniciativas de energía limpia y desarrollo de infraestructura han creado un entorno propicio para la adopción de vehículos eléctricos, incluida la maquinaria fuera de carretera. Los marcos regulatorios estadounidenses enfatizan cada vez más la sostenibilidad, incentivando a los fabricantes y operadores a realizar la transición a soluciones de bajas emisiones.

Análisis del mercado europeo de vehículos eléctricos todoterreno

Europa aportó aproximadamente 5,43 mil millones de dólares al mercado global en 2025, lo que representa una participación del 35,23%, y se espera que alcance los 6,32 mil millones de dólares en 2026. Europa ocupa la segunda mayor participación en la industria de vehículos eléctricos fuera de carretera, impulsada por una combinación de apoyo regulatorio, avances tecnológicos y un fuerte enfoque en la sostenibilidad. Los gobiernos europeos están implementando estrictas regulaciones ambientales que fomentan la adopción de vehículos eléctricos en diversos sectores, incluidos la construcción, la minería y la agricultura.

Europa demuestra una adopción impulsada por políticas ancladas en el cumplimiento de las emisiones y los objetivos de sostenibilidad. La electrificación de la construcción domina, particularmente en las zonas urbanas y de bajas emisiones. Los equipos híbridos siguen siendo relevantes para uso intensivo. La coherencia regulatoria y los compromisos de reducción de carbono respaldan el crecimiento a largo plazo del mercado de vehículos eléctricos fuera de carretera en aplicaciones de construcción, agricultura y minería selectiva.

Mercado alemán de vehículos eléctricos todoterreno

Alemania enfatiza la eficiencia industrial y la reducción de emisiones. La construcción y el manejo de materiales lideran la adopción, respaldados por capacidades de fabricación avanzadas y programas piloto. Los sistemas híbridos siguen siendo importantes para los equipos pesados. La sólida experiencia en ingeniería y el cumplimiento de las regulaciones posicionan a Alemania como un mercado de referencia tecnológica dentro del panorama de electrificación fuera de carretera de Europa.

Mercado de vehículos eléctricos todoterreno del Reino Unido

El Reino Unido se centra en la construcción urbana, la electrificación y el cumplimiento de la sostenibilidad. Las restricciones de ruido y los objetivos de carbono impulsan la implementación de BEV en equipos compactos. La adopción híbrida admite maquinaria más grande. Las iniciativas de infraestructura respaldadas por el gobierno y la electrificación de flotas de alquiler fortalecen el desarrollo del mercado, aunque una adopción más amplia sigue siendo sensible al costo y la preparación de la infraestructura.

Análisis del mercado de vehículos eléctricos todoterreno de Asia y el Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 2.050 millones de dólares, lo que representa el 13,32 % de la demanda mundial, y se prevé que crezca hasta los 2.420 millones de dólares en 2026. La región de Asia Pacífico tiene una participación significativa en el sector de vehículos eléctricos fuera de carretera, impulsada por la rápida industrialización, la urbanización y las crecientes inversiones en el desarrollo de infraestructura. Países como China, Japón e India están a la vanguardia de este crecimiento, ya que reconocen la necesidad de soluciones sostenibles en sectores como la construcción, la minería y la agricultura. A medida que las industrias de la región sigan priorizando la innovación y la sostenibilidad, se espera que aumente la demanda de vehículos eléctricos todo terreno, solidificando la posición de la región como un actor importante en este mercado en evolución.

Asia-Pacífico exhibe el crecimiento más rápido del mercado de vehículos eléctricos fuera de carretera, impulsado por la expansión de la infraestructura y la escala de fabricación. China lidera el despliegue de volumen, mientras que Japón enfatiza la confiabilidad y la automatización. La construcción domina la demanda, y la minería y la agricultura la adoptan selectivamente. La diversidad regional da como resultado una adopción desigual pero un fuerte potencial a largo plazo.

Mercado japonés de vehículos eléctricos todoterreno

Japón prioriza la confiabilidad, la automatización y la eficiencia energética. Los vehículos eléctricos todoterreno apoyan la construcción, la respuesta a desastres y los entornos industriales controlados. La adopción sigue siendo cautelosa y enfatiza las arquitecturas híbridas y la gestión avanzada de baterías. La fuerte innovación OEM y la ingeniería de precisión sustentan una expansión gradual pero estable del mercado.

Mercado de vehículos eléctricos todoterreno de China

China representa la mayor base de producción y un importante centro de demanda. El apoyo gubernamental, la escala de fabricación y la actividad de construcción urbana aceleran la adopción de BEV. La minería y la agricultura adoptan selectivamente. Los fabricantes de equipos originales nacionales impulsan un rápido despliegue, posicionando a China como un contribuyente fundamental a la cuota de mercado mundial de vehículos eléctricos todoterreno.

Análisis del mercado de vehículos eléctricos todo terreno en América Latina

América Latina sigue siendo un mercado emergente caracterizado por una adopción selectiva. La minería lidera la demanda debido a los beneficios de seguridad subterránea, mientras que los pilotos de construcción crecen en las principales ciudades. La volatilidad económica y las limitaciones de infraestructura limitan la escala, pero los compromisos de sostenibilidad y las asociaciones internacionales respaldan el desarrollo gradual del mercado.

Análisis del mercado de vehículos eléctricos todoterreno en Oriente Medio y África

La región de Medio Oriente y África muestra una adopción en etapa temprana centrada en proyectos de construcción emblemáticos y operaciones mineras. La disponibilidad de energía respalda los proyectos piloto de electrificación, en particular la minería subterránea. El crecimiento del mercado depende de la inversión en infraestructura y de los incentivos regulatorios, lo que posiciona a la región como una oportunidad a más largo plazo en lugar de un impulsor de volumen a corto plazo.

Resto del mundo

El resto del mundo registró un tamaño de mercado de 0,84 mil millones de dólares en 2025, capturando el 5,45% de la cuota de mercado global, y se prevé que alcance los 0,97 mil millones de dólares en 2026.

Panorama competitivo de la industria de vehículos eléctricos fuera de carretera

El panorama competitivo del mercado de vehículos eléctricos todoterreno sigue estando moderadamente concentrado, moldeado por fabricantes de equipos originales (OEM) establecidos, especialistas eléctricos emergentes y socios tecnológicos estratégicos. Los actores actuales aprovechan el profundo conocimiento de las aplicaciones, las redes globales de distribuidores y la confianza de los clientes construida a lo largo de décadas de entrega de equipos fuera de carretera. Su posicionamiento enfatiza la electrificación gradual, la confiabilidad y la compatibilidad con las operaciones de la flota existente.

Los principales fabricantes de equipos originales suelen seguir estrategias que priorizan los híbridos. Este enfoque reduce el riesgo operativo al tiempo que respalda el cumplimiento de las emisiones y la eficiencia del combustible. Las fortalezas incluyen una sólida infraestructura posventa, capacidades financieras y ofertas de servicios integrados. Sin embargo, estos actores a menudo enfrentan ciclos de innovación más lentos y estructuras de costos más altas, lo que limita la rápida escalabilidad de los BEV en segmentos de servicio pesado.

Los fabricantes emergentes centrados en la electricidad ocupan posiciones de nicho. Estos actores se centran en equipos de construcción compactos, vehículos mineros subterráneos y maquinaria agrícola especializada. Su ventaja competitiva radica en plataformas eléctricas especialmente diseñadas, transmisiones simplificadas e iteraciones de productos más rápidas. Las debilidades incluyen un alcance global limitado, redes de servicios más pequeñas y dependencia de proveedores externos de baterías.

Las asociaciones estratégicas definen cada vez más la competencia. Los OEM colaboran con fabricantes de baterías, proveedores de software y empresas de energía para fortalecer los ecosistemas eléctricos. El desarrollo conjunto reduce el riesgo de capital y acelera la preparación tecnológica. Las empresas de alquiler y los operadores de flotas también desempeñan un papel estratégico, influyendo en la adopción a través de programas piloto y adquisiciones estandarizadas.

Geográficamente, la competencia varía. Los mercados de Asia y el Pacífico favorecen a los fabricantes nacionales con ventajas de escala, mientras que Europa premia la innovación orientada al cumplimiento. América del Norte enfatiza la validación del desempeño y las métricas de costo total. En todas las regiones, la diferenciación depende cada vez más del soporte del ciclo de vida, las capacidades de monitoreo digital y las estrategias de electrificación modular.

El panorama competitivo del mercado de vehículos eléctricos todo terreno se caracteriza por una interacción dinámica entre líderes industriales establecidos e innovadores emergentes, todos compitiendo por una participación significativa en este sector en rápida evolución. Los actores clave incluyen fabricantes tradicionales de maquinaria pesada como Caterpillar, John Deere y Volvo Group, que están invirtiendo cada vez más en tecnologías eléctricas y diversificando sus líneas de productos para incluir variantes eléctricas de sus modelos populares. Estas empresas aprovechan su amplia experiencia, reconocimiento de marca y relaciones existentes con los clientes para promover nuevas ofertas eléctricas. Al mismo tiempo, nuevos participantes y nuevas empresas, como Nikola Corporation, Lordstown Motors y Xos Trucks, están revolucionando el mercado con soluciones eléctricas especializadas que atienden aplicaciones específicas y enfatizan la sostenibilidad.

JUGADORES CLAVE DE LA INDUSTRIA

Se prevé que el aumento de la demanda de vehículos eléctricos en diferentes sectores brindará amplias oportunidades para el mercado

Caterpillar está preparada para ser un actor clave en el mercado. Como fabricante destacado en los sectores de la construcción y la minería, Caterpillar ha estado invirtiendo activamente en tecnología eléctrica para mejorar la eficiencia y la sostenibilidad de su maquinaria. El enfoque de la empresa en el desarrollo de soluciones eléctricas de vanguardia le permite satisfacer la creciente demanda de equipos respetuosos con el medio ambiente que cumplan con estrictas normas de emisiones.

El mercado se está consolidando cada vez más y se caracteriza por unos pocos actores dominantes que poseen importantes cuotas de mercado e influencia sobre las tendencias de la industria. Grandes empresas como Caterpillar, Volvo y Komatsu están liderando el cambio con importantes inversiones en investigación y desarrollo, lo que les permite innovar y ofrecer soluciones eléctricas avanzadas. Estas empresas establecidas se benefician de economías de escala, cadenas de suministro sólidas y un fuerte reconocimiento de marca, lo que les permite competir eficazmente contra participantes más pequeños.

LISTA DE EMPRESAS CLAVE DE VEHÍCULOS ELÉCTRICOS FUERA DE CARRETERA PERFILADAS

- Caterpillar (EE.UU.)

- Grupo Volvo(Suecia)

- Komatsu(Japón)

- Deere & Company (EE. UU.)

- Sandvik AB (Suecia)

- Hitachi Construction Machinery Co., Ltd (Japón)

- Epiroc Minería Limitada(India)

- Kobelco Construction Machinery Co., Ltd (Japón)

- JC Bamford Excavators Ltd (Reino Unido)

- CNH Industrial NV (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2024:Caterpillar amplió su cartera de electrificación fuera de carretera, introduciendo prototipos de construcción híbridos y eléctricos de batería para reducir las emisiones y al mismo tiempo mantener el rendimiento de servicio pesado en aplicaciones de infraestructura y minería.

- Julio de 2024:Volvo Construction Equipment avanzó en maquinaria eléctrica compacta, implementando sistemas de baterías de próxima generación para respaldar proyectos de construcción urbana que requieren un funcionamiento silencioso y sin emisiones.

- Octubre de 2024:Komatsu reforzó las plataformas híbridas fuera de carretera, integrando sistemas de recuperación de energía para mejorar la eficiencia del combustible y la flexibilidad operativa en equipos de minería y construcción de gran tamaño.

- Febrero de 2025:Hitachi Construction Machinery se asoció con proveedores de baterías, mejorando la gestión térmica y la durabilidad de las excavadoras eléctricas utilizadas en entornos de construcción exigentes.

- Mayo de 2025:Sandvik amplió sus soluciones eléctricas para minería subterránea, centrándose en el intercambio de baterías y las capacidades de automatización para mejorar la productividad, la seguridad y la eficiencia energética en operaciones mineras confinadas.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, servicios y aplicaciones de productos. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores anteriores, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,25% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

|

|

|

|

Por región América del Norte (por tipo, por aplicación)

Europa ( Por tipo, Por aplicación )

Asia Pacífico (por tipo, por aplicación)

Resto del mundo ( Por tipo, Por aplicación ) |

Preguntas frecuentes

El informe del mercado mundial de vehículos eléctricos todoterreno de Fortune Business Insights dice que el mercado estaba valorado en 15,41 mil millones de dólares en 2025 y se proyecta que registre una valoración de 59,51 mil millones de dólares en 2034.

Se espera que el mercado registre una tasa de crecimiento del 16,6% durante el período previsto.

Se prevé que el mayor cambio hacia la electrificación de vehículos impulse el crecimiento del mercado de vehículos eléctricos todoterreno.

América del Norte lideró el mercado en 2025.

Se espera que Estados Unidos tome la delantera en el mercado en 2025, impulsado por marcos regulatorios que priorizan cada vez más la sostenibilidad. Estas regulaciones crean incentivos para que los fabricantes y operadores adopten soluciones con menores emisiones, fomentando un cambio significativo hacia prácticas amigables con el medio ambiente.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados