Tamaño del mercado de nutrición oncológica, participación y análisis de la industria, por producto (inmunonutrición, nutrición enriquecida con EPA/caquexia, fórmulas ricas en proteínas/calóricas y otros), por tipo de cáncer (cáncer de cabeza y cuello, cáncer de estómago y gastrointestinal, cáncer colorrectal, cáncer de pulmón, cáncer hematológico, cáncer de mama y otros), por vía de administración (oral, enteral y parenteral), por usuario final (farmacias hospitalarias, Droguerías y farmacias minoristas, farmacias en línea y otras) y pronóstico regional, 2026-2034

Tamaño del mercado de nutrición oncológica y perspectivas futuras

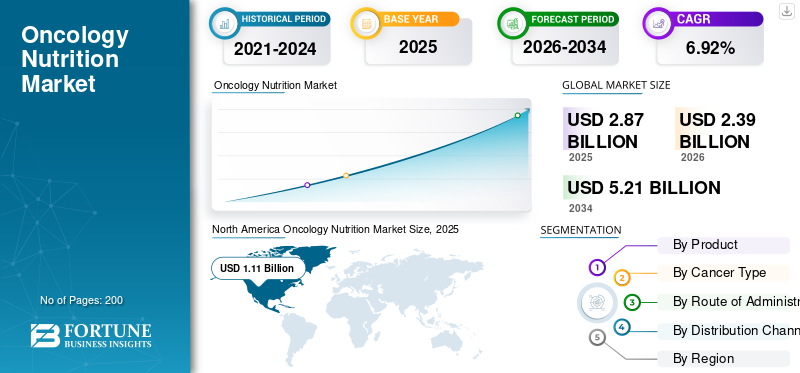

El tamaño del mercado mundial de nutrición oncológica se valoró en 2,87 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,05 mil millones de dólares en 2026 a 5,21 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,92% durante el período previsto. América del Norte dominó el mercado mundial de nutrición oncológica con una cuota de mercado del 38,68% en 2025.

La nutrición oncológica es una parte importante de los tratamientos contra el cáncer y desempeña un papel crucial a la hora de nutrir a los pacientes y ayudarlos a mantenerse más fuertes durante el tratamiento. Una nutrición adecuada desempeña un papel fundamental a la hora de minimizar los efectos secundarios de tratamientos como la quimioterapia, la inmunoterapia, los medicamentos hormonales, los trasplantes y la cirugía. Estas terapias avanzadas afectan negativamente al apetito y pueden provocar caquexia por cáncer, es decir, pérdida severa de peso y masa muscular. Con la creciente incidencia y prevalencia del cáncer en todo el mundo, también se prevé que crezca la nutrición oncológica mundial.

-

Por ejemplo, en 2022, la Agencia Internacional para la Investigación del Cáncer informó una incidencia de 19.976.499 casos de cáncer. Una incidencia tan alta impulsa la demanda del mercado.

El mercado está dominado por varios actores operativos clave, incluidos Abbott, Nestlé Health Science, Nutricia y Fresenius Kabi AG, que dirigen sus recursos hacia fusiones y adquisiciones estratégicas y lanzamientos de nuevos productos para diversificar su oferta de productos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de nutrición oncológica

- Tamaño del mercado en 2025: 2.870 millones de dólares

- Tamaño del mercado en 2026: 3.050 millones de dólares

- Tamaño del mercado previsto para 2034: 5.210 millones de dólares

- CAGR: 6,92% de 2026 a 2034

- América del Norte dominó el mercado de nutrición oncológica con una participación del 38,68% en 2025.

- Se espera que el segmento del cáncer colorrectal crezca a una tasa compuesta anual del 8,28% durante el período previsto.

- Se proyecta que el segmento de otros se expandirá a una tasa compuesta anual del 8,74% durante el período previsto.

América del norte

América del Norte mantuvo su posición de liderazgo con un valor de mercado de 1.110 millones de dólares en 2025.

Europa

Se prevé que Europa alcance los 840 millones de dólares en 2026, con un crecimiento compuesto del 6,47%.

Asia Pacífico

Se espera que Asia Pacífico alcance los 730 millones de dólares en 2026, lo que la convertirá en el tercer mercado regional más grande.

A NOSOTROS.

Se estima que el mercado de la nutrición oncológica alcanzará los 1.100 millones de dólares.

Japón

La creciente prevalencia del cáncer y la creciente adopción de apoyo nutricional especializado están impulsando el crecimiento del mercado.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La creciente carga de morbilidad del cáncer impulsará el crecimiento del mercado

Uno de los principales factores que contribuyen al crecimiento del mercado es la creciente carga del cáncer, lo que aumenta la demanda de pacientes que necesitan atención nutricional oncológica. El envejecimiento de la población, particularmente en los mercados desarrollados, está impulsando aún más la demanda, ya que los pacientes mayores con cáncer corren mayor riesgo de desnutrición. La creciente investigación y evidencia clínica sugieren que la intervención nutricional temprana acorta la duración de las estancias hospitalarias. La expansión de la atención oncológica ambulatoria y domiciliaria también está aumentando la demanda de suplementos nutricionales oncológicos. Estos factores están impulsando una mayor aceptación de productos nutricionales centrados en la oncología.

- Por ejemplo, en febrero de 2024, la OMS estimó más de 35,0 millones de nuevos casos de cáncer en 2050, lo que representa un aumento del 77,0% con respecto a los 20 millones de casos estimados en 2022.

RESTRICCIONES DEL MERCADO:

El alto costo de los productos nutricionales especializados en oncología limita el crecimiento del mercado

El alto costo asociado con los productos de nutrición oncológica especializados actúa como una limitación clave para la adopción de estos productos de nutrición oncológica. En muchas regiones, los productos nutricionales oncológicos no se reembolsan en su totalidad, lo que genera gastos de bolsillo, lo que lleva a su infrautilización o su interrupción temprana. Los hospitales y centros oncológicos con presupuestos ajustados a menudo dan prioridad a los medicamentos y procedimientos básicos sobre los productos nutricionales de primera calidad. Como resultado, las guías clínicas que recomiendan el apoyo nutricional temprano no se implementan de manera consistente. Estos factores emergen como barreras y lenta penetración en el mercado.

- Por ejemplo, en diciembre de 2021, los NIH publicaron un estudio titulado “Costo-efectividad de la suplementación de nutrientes en sobrevivientes de cáncer” que reconocía los desafíos financieros asociados con el tratamiento del cáncer, incluido el costo de los productos nutricionales.

OPORTUNIDADES DE MERCADO:

Inversión creciente por parte de empresas clave para ofrecer oportunidades de crecimiento lucrativas en el mercado

Uno de los factores destacados que impulsan el crecimiento del mercado es la creciente inversión por parte de los principales actores que operan en el mercado global para ampliar sus carteras de nutrición oncológica. Esta creciente inversión está creando fuertes oportunidades de crecimiento, con un aumento de la I+D para desarrollar fórmulas terapéuticas específicas y mezclas de inmunonutrición, adaptadas a las diferentes etapas del cáncer. Esta cartera más amplia aborda más casos de uso clínico para diferentes indicaciones de cáncer. Además, una mayor inversión respalda los ensayos clínicos, fortaleciendo el respaldo científico.

- Por ejemplo, en mayo de 2024, Danone invirtió 64,7 millones de dólares en su línea de producción centrada en nutrición médica para la desnutrición relacionada con enfermedades, como el cáncer. La inversión se utilizará para la producción de cerca de 30 recetas del suplemento nutricional oral de la empresa para pacientes.

TENDENCIAS DEL MERCADO DE NUTRICIÓN ONCOLOGÍA:

El lanzamiento de nuevos productos para pacientes con cáncer es una tendencia destacada del mercado observada

Una tendencia mundial observada en el mercado de nutrición oncológica es el creciente número de lanzamientos de nuevos productos para satisfacer la creciente demanda. Gracias al aumento de la investigación y el desarrollo, estas nuevas ofertas de productos se adaptan a los pacientes con cáncer que se someten a diferentes terapias. Estos factores han alentado a los actores clave a centrarse en una mejor palatabilidad, textura y mejora de la adherencia en pacientes con poco apetito. Los lanzamientos de nuevos productos, junto con aplicaciones de soporte digital y herramientas de seguimiento, tienen como objetivo fortalecer la integración clínica, reforzando así el crecimiento del mercado de nutrición oncológica.

- Por ejemplo, en junio de 2024, el Departamento de Energía Atómica, en colaboración con M/s. Laboratorios IDRS Pvt. Limitado. Ltd. Bengaluru lanzó un complemento alimenticio/nutracéutico AKTOCYTE destinado a mejorar la calidad de vida de los pacientes con cáncer sometidos a radioterapia.

DESAFÍOS DEL MERCADO:

La complejidad regulatoria relacionada con los alimentos medicinales, la nutrición clínica y las afirmaciones terapéuticas planteará un desafío de mercado importante

La complejidad regulatoria en torno a los alimentos médicos y la nutrición clínica es un desafío importante para el crecimiento del mercado, ya que las empresas en este espacio operan en la intersección de las regulaciones de alimentos y medicamentos. Estos productos de nutrición oncológica deben cumplir estrictos estándares de seguridad, etiquetado y composición y, sin embargo, no pueden hacer afirmaciones terapéuticas como las de un medicamento. Las pautas regulatorias difieren considerablemente según la región, lo que exige que las empresas creen múltiples formulaciones, etiquetas y expedientes para el mismo producto. Estos factores aumentan los costos de desarrollo y retrasan los lanzamientos, lo que plantea un desafío importante para el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por producto

El lanzamiento de nuevos productos impulsó el crecimiento del segmento de inmunonutrición

Según el producto, el mercado mundial de nutrición oncológica se segmenta en inmunonutrición, nutrición enriquecida con EPA/caquexia, fórmulas altas en proteínas/calóricas, y otras. En 2025, el segmento de inmunonutrición capturó la cuota de mercado dominante de nutrición oncológica. El predominio del segmento se atribuye a mejores resultados clínicos en los protocolos de tratamiento. Además, estos productos de inmunonutrición, destinados a mejorar la inmunidad, contienen fórmulas enriquecidas con arginina, ácidos grasos omega-3, nucleótidos y micronutrientes específicos conocidos por reducir las infecciones posoperatorias, apoyar la función inmune y acortar la estancia hospitalaria en casos de cáncer. Estos factores alientan a los actores clave a invertir en el desarrollo de nuevos productos y lanzarlos al mercado.

-

Por ejemplo, en agosto de 2024, GN Corporation lanzó Nichi BRITE Beta-glucan para mejorar la inmunidad y reducir biomarcadoresdel cáncer de páncreas y su recurrencia en pacientes sometidos a resección quirúrgica de tumores pancreáticos malignos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento de otros crezca a una tasa compuesta anual del 8,74% durante el período previsto.

Por tipo de cáncer

Los crecientes programas de concientización alentaron el crecimiento del segmento de cáncer de estómago y gastrointestinal

Según el tipo de cáncer, el mercado se clasifica en cáncer de cabeza y cuello, cáncer de estómago y gastrointestinal, cáncer colorrectal, cáncer de pulmón, cáncer hematológico, cáncer de mama y otros.

El segmento de cáncer de estómago y gastrointestinal representó la mayor parte del mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 24,29%. Los cánceres de estómago y gastrointestinal tienen un impacto directo en la alimentación y la absorción de nutrientes. Los tumores, las cirugías y los tratamientos en esta área provocan efectos secundarios graves, como disfagia intensa, vómitos y diarrea, que rápidamente provocan desnutrición y pérdida de peso. Esto resulta en un mayor consumo de nutrición oncológica por parte del cáncer de estómago y gastrointestinal. Como el estado nutricional influye fuertemente en los resultados quirúrgicos en este tipo de cáncer, se ha demostrado que la tolerancia a la quimioterapia/radioterapia mejora significativamente.

Además, se prevé que el creciente número de programas de concientización que destacan estas ventajas para el cáncer de estómago respalden el crecimiento del segmento.

-

Por ejemplo, en noviembre de 2021, Taiho Oncology, Inc. generó conciencia para mejorar la educación nutricional de los pacientes afectados por cáncer de estómago.

Se espera que el segmento del cáncer colorrectal crezca a una tasa compuesta anual del 8,28% durante el período previsto.

Por vía de administración

La facilidad de administración del segmento oral impulsó el crecimiento del segmento

Según la vía de administración, el mercado se segmenta en oral, enteral y parenteral.

El segmento oral representó la mayor parte del mercado en 2025 y se prevé que domine con una participación del 68,63% en 2026. El dominio del segmento se debe a que los medicamentos orales son la forma menos invasiva de administrar esta nutrición médica a los pacientes con cáncer. Muchas guías clínicas recomiendan comenzar con asesoramiento dietético y suplementos nutricionales orales (ONS) para pacientes oncológicos con riesgo de desnutrición. Estas fórmulas orales ofrecen una mayor facilidad de administración. Además, una sólida oferta de productos a través del lanzamiento de nuevos productos por parte de empresas clave con múltiples sabores y variantes de inmunonutrición ricas en proteínas, les ayuda a captar la mayor parte de los ingresos dentro de la nutrición oncológica.

- Por ejemplo, en enero de 2023, Nutricia lanzó un suplemento nutricional oral listo para beber, Fortimel, formulado para satisfacer las necesidades nutricionales de personas desnutridas o en riesgo de desnutrición debido a una enfermedad.

Se espera que el segmento enteral crezca a una tasa compuesta anual del 9,07% durante el período previsto.

Por canal de distribución

Las colaboraciones estratégicas con las farmacias hospitalarias impulsaron el crecimiento segmentario

Según el canal de distribución, el mercado se clasifica en hospital farmacias, droguerías y farmacias minoristas, farmacias en línea y otros.

El segmento de farmacias hospitalarias dominó el mercado en 2025. En 2026, se prevé que el segmento domine con una participación del 46,36%, ya que la mayoría de los diagnósticos de cáncer, junto con las consultas de tratamiento activo, se producen en centros oncológicos hospitalarios. Estos centros ofrecen nutrición oncológica como parte de la ruta asistencial. Además, los fabricantes dan prioridad a los contratos y licitaciones hospitalarias para asegurar las ventas al por mayor. Estos factores refuerzan a las farmacias hospitalarias como el canal de distribución principal y más influyente de productos de nutrición oncológica. Además, las colaboraciones y asociaciones clave entre actores operativos clave en el mercado promueven la adopción de estos medicamentos oncológicos a través de actividades estratégicas.

- Por ejemplo, en mayo de 2023, Fresenius Kabi AG ofreció una subvención de 108.225,1 dólares para la investigación en nutrición clínica en América Latina con el fin de avanzar en la atención nutricional de los pacientes hospitalizados.

Se espera que el segmento de farmacias en línea crezca a una tasa compuesta anual del 10,92% durante el período previsto.

Perspectivas regionales del mercado de nutrición oncológica

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del Norte capturó la participación dominante en 2024, valorada en 1.040 millones de dólares, y también mantuvo su participación líder en 2025, con 1.110 millones de dólares. La alta participación de mercado en la región se atribuye a un mercado grande y maduro impulsado por una sólida adopción clínica. Además, la región fue testigo de crecientes iniciativas de investigación y desarrollo para el lanzamiento de nuevos productos y diversos productos nutracéuticos en ensayos clínicos.

North America Oncology Nutrition Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

- Por ejemplo, en septiembre de 2024, Promino Nutritional Sciences Inc., una empresa nutracéutica, completó el ensayo preclínico para demostrar la eficacia de la propiedad intelectual patentada de Promino para la retención de masa muscular en pacientes con cáncer sometidos a un tratamiento de quimioterapia agresivo.

En los EE. UU., la alta prevalencia del cáncer y el reembolso favorable por la nutrición enteral impulsan el crecimiento del mercado y respaldan el dominio del país en la región. En 2026, se estima que el mercado estadounidense alcanzará los 1.100 millones de dólares.

Asia Pacífico y Europa están preparadas para presenciar un crecimiento notable en los próximos años. Durante el período previsto, se prevé que la región registre una tasa de crecimiento del 6,47 %, la segunda más alta entre todas las regiones, y alcance una valoración de 840 millones de dólares estadounidenses para 2026. El crecimiento en Europa se debe a la fuerte demanda de productos de nutrición oncológica junto con una sólida infraestructura de atención del cáncer y protocolos de nutrición impulsados por el gobierno. Respaldados por estos factores, es probable que países como el Reino Unido registren una valoración de 180 millones de dólares, Alemania registre 2026 millones de dólares y Francia registre 130 millones de dólares en 2026. Se estima que el mercado de Asia Pacífico alcanzará los 730 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India y China alcanzarán USD 240 millones y USD 090 millones cada una en 2026.

Se espera que las regiones de América Latina y Medio Oriente y África experimenten un crecimiento moderado durante el período previsto. Se prevé que el mercado latinoamericano alcance en 2026 una valoración de 170 millones de dólares y está experimentando un crecimiento moderado. La región está experimentando una mejora en la adopción de productos nutricionales oncológicos. En Oriente Medio y África, se prevé que el CCG alcance un valor de 0,07 mil millones de dólares para 2026.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los lanzamientos de nuevos productos por parte de actores clave respaldaron su posición de liderazgo

El mercado mundial de nutrición oncológica presenta una estructura semiconsolidada, con unas pocas empresas que operan activamente en todo el mundo. Estos actores participan activamente en numerosas actividades estratégicas, como expansión de capacidad, lanzamientos de productos innovadores y adquisiciones estratégicas. Invierten activamente en avances tecnológicos y ofrecen una amplia gama de ofertas de productos innovadores.

Abbott, Nestlé Health Science, Nutricia y Fresenius Kabi AG son algunos de los actores importantes del mercado. Estas empresas ofrecen una amplia gama de ofertas de productos y se centran en mejorar la investigación y el desarrollo. Participan en adquisiciones estratégicas para fortalecer posiciones en el mercado.

- Por ejemplo, en julio de 2024, Nutricia lanzó Forticare Advanced, una bebida nutricional con efectos antiinflamatorios para reducir la inflamación en pacientes con cáncer, caquexia y enfermedades catabólicas crónicas como la EPOC.

Otros actores notables en el mercado incluyen Baxter, B. Braun SE, Hormel Foods Corporation, Danone y otros. Estas empresas están llevando a cabo diversas iniciativas estratégicas, como inversiones para ampliar su oferta de productos.

LISTA DE EMPRESAS CLAVE DE NUTRICIÓN ONCOLOGÍA PERFILADAS:

- Abbott (Estados Unidos)

- Nestlé Ciencias de la Salud(Suiza)

- Nutricia(Holanda Septentrional)

- Fresenius Kabi AG(Alemania)

- baxter(A NOSOTROS.)

- B. Braun SE (Alemania)

- Hormel Foods Corporation (EE.UU.)

- Danone (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2025: Prosoma obtuvo 48,1 millones de dólares en una ronda de financiación previa a la Serie A. La empresa pretendía utilizar la inversión para ampliar su oferta y proporcionar un conjunto integral de servicios, incluidos nutrición y asesoramiento, para abordar las necesidades de los pacientes con cáncer.

- noviembre 2023: Danone lanzó Fortimel en China y entró en la categoría de nutrición médica. La oferta de productos está diseñada para satisfacer las necesidades nutricionales de los pacientes que se recuperan de una cirugía o de enfermedades no transmisibles como el cáncer y los accidentes cerebrovasculares.

- enero 2024: Danone se asoció con la empresa de oncología digital Resilience para mejorar la atención nutricional de los pacientes con cáncer. La asociación tiene como objetivo desarrollar un nuevo módulo de nutrición y oncología integrado en la solución de oncología digital de Resilience.

- septiembre 2019: Nestlé Health Science lanzó BOOST Soothe, una bebida nutricional transparente para pacientes con cáncer. La bebida proporcionó proteínas y calorías y un efecto refrescante y calmante para ayudar a los pacientes a obtener la nutrición que necesitan mientras enfrentan ciertos efectos secundarios del tratamiento del cáncer, como molestias bucales y cambios en el gusto.

- octubre 2025: Nestlé Health Science colaboró con el Instituto Davis de Innovación para la Alimentación y la Salud (IIFH) de la Universidad de California para acelerar el desarrollo de soluciones innovadoras basadas en la nutrición.

COBERTURA DEL INFORME

El análisis del mercado global de nutrición oncológica proporciona un estudio detallado del tamaño del mercado y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. También proporciona descripciones generales de los avances tecnológicos, desarrollo de productos, desarrollos clave de la industria, fusiones y adquisiciones e información estratégica sobre el crecimiento del mercado. El informe de investigación de mercado global también incluye un panorama competitivo detallado, proporcionando información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,92% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por producto

Por tipo de cáncer

Por vía administrativa

Por canal de distribución

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.870 millones de dólares en 2025 y se prevé que alcance los 5.210 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.110 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,92% durante el período previsto (2026-2034).

Se espera que el segmento de inmunonutrición lidere el mercado en términos de producto.

La creciente prevalencia de diversas formas de cáncer es el factor clave que impulsa el crecimiento del mercado.

Abbott, Nestlé Health Science, Nutricia y Fresenius Kabi AG se encuentran entre los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados