Tamaño del mercado de imágenes ópticas, participación y análisis de la industria, por tipo (hardware [sistemas de imágenes, cámaras, sistemas de iluminación y otros] y software), por tecnología (tomografía de coherencia óptica (OCT), espectroscopia de infrarrojo cercano, imágenes hiperespectrales y tomografía fotoacústica), por aplicación (oncología, oftalmología, cardiología, neurología y otras), por usuario final (hospitales y ASC, centros de diagnóstico por imágenes, especialidades) Clínicas, y Otros), y Pronóstico Regional, 2026-2034

Tamaño del mercado de imágenes ópticas y descripción general de la industria

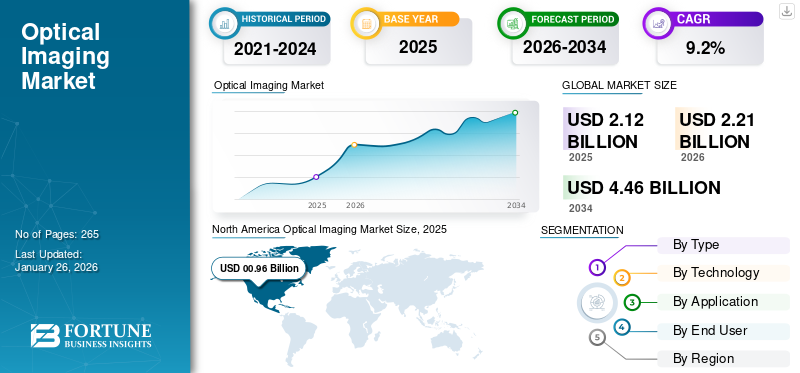

El tamaño del mercado mundial de imágenes ópticas se valoró en 2,12 mil millones de dólares en 2025 y se prevé que crezca de 2,21 mil millones de dólares en 2026 a 4,46 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,2% durante el período previsto. América del Norte dominó el mercado de imágenes ópticas con una cuota de mercado del 45,1% en 2025.

Las imágenes ópticas son una técnica de investigación y diagnóstico no invasiva que utiliza la luz para obtener imágenes de estructuras, moléculas y células internas del cuerpo para detectar anomalías dentro de los tejidos del cuerpo. La creciente prevalencia de enfermedades crónicas, como diabetes, cáncer y otras, está provocando un número cada vez mayor de ingresos de pacientes en entornos clínicos. El creciente grupo de pacientes y los beneficios asociados con esta tecnología, como la ausencia de radiación y otras, están aumentando aún más la demanda de pruebas de diagnóstico, contribuyendo así a la adopción de sistemas de imágenes ópticas en el mercado.

- Por ejemplo, según las estadísticas de 2025 publicadas por la Federación Internacional de Diabetes (FID), alrededor de 590 millones de personas viven con diabetes en todo el mundo.

Además, la creciente población geriátrica también es un factor importante que contribuye al creciente número de volúmenes de pruebas en el mercado. Esto, junto con los crecientes avances tecnológicos, como las cámaras digitales y las avanzadassensoresestá impulsando la atención de actores clave, incluidos Abbott, Koninklijke Philips N.V. y otros, y se espera que respalde el crecimiento del mercado mundial de imágenes ópticas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de imágenes ópticas

- Tamaño del mercado en 2025: 2.120 millones de dólares

- Tamaño del mercado en 2026: 2,21 mil millones de dólares

- Tamaño del mercado previsto para 2034: 4.460 millones de dólares

- CAGR: 9,2% entre 2026 y 2034

- América del Norte dominó el mercado de imágenes ópticas con una participación del 45,10% en 2025.

- El segmento de hardware representó el 85,97% de la cuota de mercado global en 2026.

- El segmento de tomografía de coherencia óptica (OCT) tenía una cuota de mercado del 57,92% en 2026.

América del norte

América del Norte generó 960 millones de dólares en ingresos y representó el 45,10% del mercado global en 2025.

Europa

Europa tenía una cuota de mercado del 26,60% y alcanzó los 570 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico representó el 21,00% de la demanda mundial con un valor de mercado de 450 millones de dólares en 2025.

A NOSOTROS.

El mercado de imágenes ópticas estaba valorado en 880 millones de dólares en 2025, respaldado por el aumento de los volúmenes de pruebas de diagnóstico y la innovación de productos.

Japón

El mercado está impulsado por la creciente adopción de tecnologías avanzadas de diagnóstico por imágenes y las crecientes inversiones en atención médica.

Leer más

Dinámica del mercado

Impulsores del mercado

Aumento de la prevalencia de trastornos crónicos para impulsar el crecimiento del mercado

La creciente prevalencia de trastornos crónicos, incluidos el cáncer, las enfermedades cardiovasculares, las enfermedades oculares y otros, está respaldando la creciente demanda de pruebas de diagnóstico y seguimiento del tratamiento entre la población de pacientes, impulsando en consecuencia la tasa de adopción de estos productos en el mercado.

- Por ejemplo, según datos publicados por la Federación Internacional de Diabetes (FID) en 2025, aproximadamente 589 millones de adultos en todo el mundo se ven afectados por la diabetes.

Además, la creciente población geriátrica es un factor crucial que contribuye a la creciente prevalencia de trastornos crónicos entre los pacientes, lo que alimenta aún más la demanda de estos productos en todo el mundo. La obtención de imágenes ópticas es una técnica no invasiva que ofrece varios beneficios, incluida la rentabilidad, la alta resolución y otros. Por lo tanto, se prevé que los factores mencionados anteriormente, junto con el creciente enfoque de actores destacados en actividades de I+D para lanzar productos innovadores, impulsen la tasa de adopción, respaldando así el crecimiento del mercado mundial de imágenes ópticas.

Restricciones del mercado

Alto costo asociado con productos y software avanzados para limitar el crecimiento del mercado

Existe una demanda creciente de estos productos debido a sus distintos beneficios, como los no invasivos y otros. Sin embargo, se espera que el alto costo asociado con los productos y el software tecnológicamente avanzados limite la tasa de adopción de estos productos, especialmente en países emergentes como Brasil, China, India y otros.

El alto costo de propiedad y el costo total de la inversión de capital representan un gasto enorme, especialmente para entornos de atención médica con recursos limitados. Además, los costos adicionales asociados con esta tecnología, como actualizaciones de software, mantenimiento periódico o calibración de dispositivos, aumentan aún más la carga financiera.

- Por ejemplo, según datos publicados por Medilex LLC en 2025, el precio de los sistemas de tomografía de coherencia óptica (OCT) oscila entre 35.000 y 100.000 dólares.

Además, modernotomografía de coherencia óptica (OCT)Los sistemas generan grandes cantidades de información de imágenes, lo que requiere una infraestructura sólida y protocolos estandarizados, incluidos sistemas de gestión de imágenes, servidores y otros componentes, todo lo cual exige experiencia técnica e inversión adicionales.

Por lo tanto, se prevé que la infraestructura sanitaria limitada, los altos costos iniciales, los gastos de software y mantenimiento, junto con la sostenibilidad financiera, limiten la tasa de penetración de esta tecnología en el mercado.

Más allá de la compra inicial, los gastos adicionales relacionados con las actualizaciones de software, el mantenimiento periódico y la calibración del dispositivo elevan aún más la carga financiera. Según Medilex LLC, en 2025, los sistemas PTU oscilan entre 35.000 y 100.000 dólares, lo que subraya la importante inversión inicial necesaria.

Oportunidades de mercado

Avances tecnológicos en estos sistemas para crear oportunidades de mercado

Hay un enfoque cada vez mayor en la integración de avances tecnológicos en estos sistemas en el mercado. Las innovaciones, como los dispositivos portátiles y de punto de atención, están ampliando el acceso y aumentando los volúmenes de utilización para el diagnóstico de enfermedades y el seguimiento del tratamiento entre los pacientes.

Estos dispositivos tecnológicamente avanzados permiten obtener imágenes en camionetas de detección móviles, clínicas remotas y otros entornos, lo que impulsa aún más la demanda de estos productos en el mercado. Se prevé que esto, junto con el creciente enfoque de los actores clave en actividades de investigación y desarrollo para integrar inteligencia artificial y análisis de imágenes en estos productos, impulse su adopción en el mercado.

- Según un comunicado de prensa de 2025 publicado por Theia Imaging LLC, la compañía está desarrollando el sistema OCT portátil Theia T2, que comprende un motor OCT montado en un carro, una correa flexible y una sonda portátil liviana que acepta lentes intercambiables para obtener imágenes de diferentes regiones del ojo.

Otras oportunidades destacadas

- La creciente adopción en las economías emergentes presenta oportunidades de penetración en el mercado y soluciones de imágenes rentables.

- La expansión a nuevas áreas como neurociencia, dermatología e imágenes intraoperatorias representa un potencial de crecimiento sin explotar.

Desafíos del mercado

Diagnóstico limitado en países emergentes para limitar el crecimiento del mercado

Hay un creciente interés en iniciativas entre organizaciones nacionales para crear conciencia sobre el diagnóstico temprano de trastornos crónicos entre la población de pacientes. Sin embargo, existe una prevalencia cada vez mayor de retraso en la detección de enfermedades crónicas debido a distintos factores, experiencia y conciencia profesional limitada, derivaciones tardías de pacientes con enfermedades crónicas, junto con políticas de reembolso inadecuadas, especialmente en las naciones emergentes.

El número limitado de entornos de atención médica y la disponibilidad de salas de imágenes especializadas, entre otros factores, contribuyen al retraso en la detección de trastornos crónicos, lo que en última instancia conduce al aplazamiento del diagnóstico entre los pacientes, particularmente en países emergentes como México y Brasil.

- Por ejemplo, según datos publicados por HelpMeSee en 2025, se informó que solo hay 2,5 oftalmólogos por millón de habitantes en el África subsahariana.

Otros desafíos destacados

- La profundidad limitada de penetración del tejido en las modalidades de imágenes ópticas restringe su aplicabilidad para obtener imágenes de órganos más profundos.

- Las barreras regulatorias y los largos procesos de aprobación ralentizan la comercialización de nuevas tecnologías.

Tendencias del mercado de imágenes ópticas

Cambio de preferencia hacia técnicas no invasivas para impulsar la demanda de productos

Existe una tendencia creciente hacia técnicas no invasivas y modalidades en tiempo real que pueden incorporarse a flujos de trabajo quirúrgicos, de diagnóstico e intervencionistas. Actores destacados están enfatizando tecnologías que brindan seguridad y visualización precisa sin exponer a los pacientes a la radiación.

Este cambio está aumentando la demanda de estos sistemas de imágenes, como los sistemas de tomografía de coherencia óptica (OCT), los sistemas de imágenes fotoacústicas y otros en diversas aplicaciones clínicas. Estos avances están simplificando los flujos de trabajo al reducir la necesidad de controles de imágenes posoperatorios y mejorar los resultados de los pacientes. Además, se prevé que la integración de análisis avanzados y miniaturización de hardware impulse la adopción de tecnología de imágenes ópticas en entornos clínicos en todo el mundo.

- Por ejemplo, en agosto de 2023, Kauvery Hospital Alwarpet adoptó el sistema de inteligencia artificial Ultreon OCT-ACR, que ayuda a realizar angioplastias con precisión y seguridad, fortaleciendo así las capacidades tecnológicas del hospital en la India.

Otras tendencias destacadas

- Rápida adopción de la tomografía de coherencia óptica (OCT) en oftalmología para la detección temprana de enfermedades de la retina y glaucoma.

- Ampliar el uso de imágenes ópticas en oncología para la detección de tumores y aplicaciones de guía quirúrgica en tiempo real.

- Adopción creciente de plataformas de imágenes multimodales que combinan modalidades ópticas, de ultrasonido y de fluorescencia para una visualización integral.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El aumento de los lanzamientos de productos fomentó el crecimiento del segmento de hardware

Según el tipo, el mercado se clasifica en hardware y software. El hardware se divide a su vez en sistemas de imágenes, cámaras, sistemas de iluminación y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de hardware lideró el mercado con una participación de mercado del 85,97% en 2026. El crecimiento se debe a la creciente prevalencia de trastornos crónicos, como trastornos oftalmológicos y otras afecciones relacionadas, lo que da como resultado un número creciente de volúmenes de pruebas de diagnóstico a nivel mundial. Además, se espera que el creciente enfoque de los principales actores en iniciativas de investigación y desarrollo para lanzar productos novedosos contribuya al crecimiento del segmento.

- En mayo de 2025, OZ Optics lanzó el homogeneizador de moteado de fibra multimodo en línea, que reduce significativamente el ruido modal y proporciona una calidad de imagen mejorada, fortaleciendo así la cartera de productos de la empresa.

Por tecnología

El creciente número de exámenes de tomografía de coherencia óptica (OCT) condujo al dominio del segmento

Según la tecnología, el mercado se clasifica en tomografía de coherencia óptica (OCT), espectroscopia de infrarrojo cercano,imágenes hiperespectralesy tomografía fotoacústica.

Se prevé que el segmento de tomografía de coherencia óptica (OCT) domine el mercado con una participación del 57,92% en 2026. La participación dominante se atribuye al creciente número de exámenes OCT, lo que ha llevado a una creciente demanda de productos avanzados integrados con esta tecnología. Es probable que esto, junto con el creciente enfoque entre los actores destacados hacia las actividades de I+D para lanzar productos de imágenes ópticas avanzadas, respalde el crecimiento del segmento en el mercado.

- Según las estadísticas de 2025 publicadas por la Universidad de Ciencias y Salud de Oregón, la tomografía de coherencia óptica (OCT) se utiliza en más de 30 millones de procedimientos oculares al año en los EE. UU.

Se espera que el segmento de tomografía fotoacústica crezca a una tasa compuesta anual del 8,4% durante el período previsto.

Por aplicación

La creciente prevalencia del cáncer llevó al predominio del segmento de oncología

Según la aplicación, el mercado se segmenta en oncología, oftalmología, cardiología, neurología y otros.

Se espera que el segmento de oncología lidere el mercado, contribuyendo con el 40,72% a nivel mundial en 2026. El crecimiento se debe principalmente a la creciente prevalencia de diversas formas de cáncer, incluido el cáncer de pulmón y el cáncer de intestino, entre otros, lo que genera una creciente demanda de dispositivos innovadores como sistemas de imágenes hiperespectrales y otros en el mercado.

- Por ejemplo, según las estadísticas de 2025 publicadas por la Sociedad Estadounidense del Cáncer, se proyecta que ocurrirán alrededor de 2,0 millones de nuevos casos de cáncer en los EE. UU.

El segmento de oftalmología florecerá con una tasa de crecimiento del 7,3% durante el período previsto.

Por usuario final

El creciente número de hospitales y ASC llevó al dominio del segmento

Según el usuario final, el mercado se segmenta en hospitales y ASC, clínicas especializadas, centros de diagnóstico por imágenes y otros.

El segmento de hospitales y ASC representará el 57,92% de la cuota de mercado en 2026. La creciente prevalencia de enfermedades crónicas, el creciente número de pruebas de seguimiento de diagnóstico y tratamiento y el creciente número de hospitales y ASC son algunos de los factores vitales que respaldan el crecimiento del segmento en el mercado.

- Por ejemplo, según las estadísticas publicadas por la Asociación de Centros de Cirugía Ambulatoria (ASCA) en 2025, hay aproximadamente 6500 centros de cirugía ambulatoria certificados por Medicare en los EE. UU.

Además, se prevé que el segmento de clínicas especializadas crezca a una tasa compuesta anual del 7,3% durante el período de estudio.

Perspectivas regionales del mercado de imágenes ópticas

Según la región, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Optical Imaging Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado en América del Norte alcanzó los 960 millones de dólares en 2025, lo que representa el 45,10 % de los ingresos totales del mercado, y se prevé que alcance los 1.000 millones de dólares en 2026. El dominio de la región se atribuye a varios factores, incluida la creciente prevalencia de enfermedades crónicas, el aumento del volumen de pruebas de diagnóstico, una sólida infraestructura sanitaria, iniciativas gubernamentales estratégicas, crecientes lanzamientos de productos entre los actores clave y la adopción generalizada de sistemas de diagnóstico avanzados. En 2025, se estima que el mercado estadounidense alcanzará los 880 millones de dólares. El crecimiento del país se debe al creciente número de pruebas de diagnóstico entre los pacientes, lo que hace que los actores clave se centren cada vez más en actividades de I+D para lanzar productos tecnológicamente avanzados en el mercado.

- Por ejemplo, según las estadísticas de 2025 publicadas por la Glaucoma Research Foundation, se informó que alrededor de 4,22 millones de personas padecen glaucoma en los EE. UU.

Europa y Asia Pacífico

Se espera que otras regiones, como Europa y Asia Pacífico, experimenten un crecimiento considerable durante el período previsto. Durante el período de estudio, Europa aportó aproximadamente 570 millones de dólares al mercado mundial en 2025, lo que representa una participación del 26,60 %, y se espera que alcance los 590 millones de dólares en 2026. En 2025, el mercado de Asia Pacífico ascendió a 450 millones de dólares, lo que representa el 21,00 % de la demanda mundial, y se prevé que crezca a 460 millones de dólares en 2026. Este crecimiento se debe a la creciente número de entornos de atención médica, la creciente prevalencia de enfermedades crónicas y el creciente enfoque de las organizaciones gubernamentales en financiar actividades de investigación y desarrollo médicos en la región. Respaldados por estos factores, se espera que países como el Reino Unido registren una valoración de 100 millones de dólares, Alemania registre 0,13 mil millones de dólares en 2026, Francia registre 0,09 mil millones de dólares en 2025. Después de Europa, se estima que el mercado en Asia Pacífico alcanzará 460 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. En la región, se estima que India alcanzará los 0,06 mil millones de dólares, mientras que se estima que China alcanzará los 170 millones de dólares en 2026.

América Latina y Medio Oriente y África

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este mercado. El mercado de América Latina representó 0,09 mil millones de dólares en 2025, lo que representa el 4,20% de la industria mundial, y se espera que alcance los 0,09 mil millones de dólares en 2026. Oriente Medio y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 0,07 mil millones de dólares en 2025, lo que representa una participación del 3,10%, y se espera que alcance los 0,07 mil millones de dólares en 2026. La creciente prevalencia de trastornos crónicos, mejora en infraestructura sanitaria y se espera que la demanda de productos y software innovadores impulse la adopción de productos en estas regiones. En Oriente Medio y África, se prevé que el CCG alcance un valor de 400 millones de dólares en 2025.

Panorama competitivo

Actores clave de la industria

Número creciente de lanzamientos de productos entre los principales actores para respaldar su dominio del mercado

Una cartera de productos sólida y diversificada de dispositivos y software avanzados, junto con una importante presencia global, es uno de los factores clave que respaldan el dominio de las empresas líderes en el mercado. Abbott, CANON MEDICAL SYSTEMS CORPORATION y Topcon Corporation estuvieron entre los principales actores del mercado en 2024. Además, es probable que el creciente enfoque de los actores clave en recibir la aprobación regulatoria para sus productos innovadores ayude a la participación en el mercado global de imágenes ópticas.

Por ejemplo, en agosto de 2021, Abbott recibió la aprobación de la FDA de EE. UU. para su plataforma de imágenes de tomografía de coherencia óptica (OCT) impulsada por el software Ultreon de la empresa. Este innovador software de imágenes combina OCT coninteligencia artificial (IA)Proporcionar a los médicos una visión más completa del flujo sanguíneo coronario y los bloqueos, mejorando así la toma de decisiones clínicas.

Otros actores clave, incluido Carl Zeiss AG y otros, también están creciendo en el mercado, principalmente debido a su creciente enfoque en colaboraciones entre otros actores para fortalecer la presencia de su marca en el mercado.

Lista de empresas clave de imágenes ópticas perfiladas

- Abbott (Estados Unidos)

- CORPORACIÓN DE SISTEMAS MÉDICOS CANON (Japón)

- Corporación Topcon (Japón)

- Carl Zeiss AG (Alemania)

- Corporación Danaher(A NOSOTROS.)

- Heidelberg Engineering Inc. (Alemania)

- visionix(A NOSOTROS.)

- MILabs B.V.(Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025– Lumicell Inc. lanzó LumiSystem, que consta de dos productos aprobados por la FDA: LUMISIGHT y Lumicell Direct Visualization System (DVS), con el objetivo de fortalecer su cartera de productos.

- Octubre 2024 –Siloton, una nueva empresa de tecnología sanitaria con sede en Bristol, obtuvo 930.735,9 dólares estadounidenses para desarrollar su tecnología de chip de tomografía de coherencia óptica (OCT) Akepa, con el objetivo de satisfacer la creciente demanda entre los pacientes que padecen degeneración macular relacionada con la edad (DMAE).

- octubre 2024– Gentuity, LLC, recibió la aprobación de la FDA de EE. UU. para su sistema de imágenes Gentuity HF-OCT, que incluye el catéter de microimagen Vis-Rx, para uso antes y después de la intervención coronaria percutánea (PCI).

- Mayo 2024 –Carl Zeiss AG lanzó CIRRUS 6000, respaldado por la base de datos de referencia OCT, con el objetivo de ampliar su cartera de productos en EE. UU.

- junio 2022 –MicroPort Scientific Corporation lanzó el sistema MicroPort Argus OCT, con el objetivo de fortalecer la presencia de su marca en el mercado.

COBERTURA DEL INFORME

El informe de mercado proporciona un análisis detallado del mercado global de imágenes ópticas, centrándose en aspectos clave como empresas líderes, tipos, tecnologías, aplicaciones y usuarios finales. Además de esto, el informe global ofrece información sobre las tendencias de crecimiento del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento y avance del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo, tecnología, aplicación, usuario final y región |

|

Por tipo |

· Hardware o Sistemas de imágenes o Cámaras o Sistemas de iluminación o Otros · Software |

|

Por tecnología |

· Tomografía de coherencia óptica (OCT) · Espectroscopia de infrarrojo cercano · Imágenes hiperespectrales · Tomografía fotoacústica · Otros |

|

Por aplicación |

· Oncología · Oftalmología · Cardiología · Neurología · Otros |

|

Por usuario final |

· Hospitales y ASC · Clínicas especializadas · Centros de Diagnóstico por Imágenes · Otros |

|

Por región |

· América del Norte (por tipo, por tecnología, por aplicación, por usuario final y por país) o EE.UU. (por tecnología) o Canadá (por tecnología) · Europa (por tipo, por tecnología, por aplicación, por usuario final y por país/subregión) o Reino Unido (por tecnología) o Alemania (por tecnología) o Francia (por tecnología) o Italia (por tecnología) o España (Por Tecnología) o Escandinavia (por tecnología) o Resto de Europa (Por tecnología) · Asia Pacífico (por tipo, por tecnología, por aplicación, por usuario final y por país/subregión) o China (por tecnología) o Japón (por tecnología) o India (por tecnología) o Australia (por tecnología) o Sudeste Asiático (por tecnología) o Resto de Asia Pacífico (por tecnología) · América Latina (Por tipo, por tecnología, por aplicación, por usuario final y por país/subregión) o Brasil (por tecnología) o México (Por tecnología) o Resto de Latinoamérica (Por Tecnología) · Medio Oriente y África (por tipo, por tecnología, por aplicación, por usuario final y por país/subregión) o GCC (por tecnología) o Sudáfrica (por tecnología) o Resto de Medio Oriente y África (por tecnología) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 2.120 millones de dólares en 2025 y se prevé que alcance los 4.460 millones de dólares en 2034.

En 2025, el valor del mercado regional de América del Norte se situó en 960 millones de dólares.

Con un crecimiento a una tasa compuesta anual del 9,2%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Por tipo, el segmento de hardware lideró el mercado en 2026.

Los avances tecnológicos son el factor principal que impulsa el crecimiento del mercado.

Abbott y CANON MEDICAL SYSTEMS CORPORATION son los principales actores del mercado global.

América del Norte dominó la cuota de mercado en 2026.

Se prevé que la creciente prevalencia de trastornos crónicos y el creciente número de lanzamientos de productos impulsen la adopción de estos productos en todo el mundo.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 265

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados