Tamaño del mercado de fibra de carbono basado en PAN, participación y análisis de la industria, por tipo de módulo (fibras de módulo estándar, fibras de módulo intermedio y fibras de módulo alto), por aplicación (aeroespacial y defensa, automotriz, turbinas eólicas, deportes y ocio, construcción y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

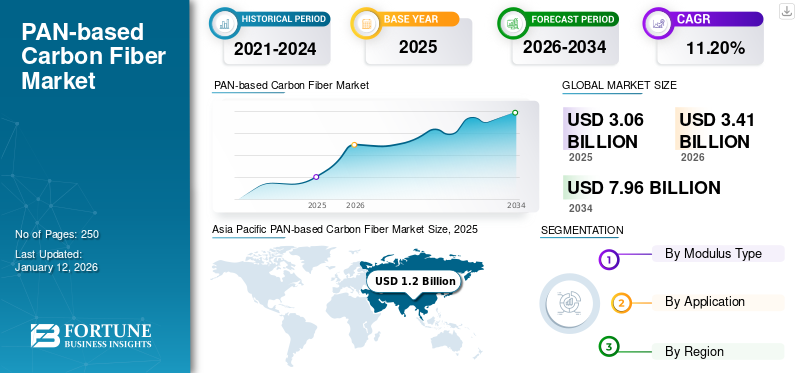

El tamaño del mercado mundial de fibra de carbono basado en PAN se valoró en 3.060 millones de dólares en 2025. Se prevé que el mercado crezca de 3.410 millones de dólares en 2026 a 7.960 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,20% durante el período previsto. Asia Pacífico dominó el mercado de fibra de carbono con una participación de mercado del 39% en 2025.

La fibra de carbono a base de PAN es un tipo de fibra de carbono hecha de poliacrilonitrilo (PAN), un polímero sintético. Estas fibras son conocidas por su excelente resistencia, rigidez y conjunto equilibrado de propiedades, lo que las convierte en el tipo de material dominante en la industria mundial de la fibra de carbono. La capacidad de ofrecer varias propiedades excepcionales y la creciente utilización de industrias masivas como la aeroespacial y de defensa y la industria automotriz impulsarán la demanda del producto. Son ampliamente utilizados encompuestospara equipos aeroespaciales, automotrices y deportivos debido a su alta relación resistencia-peso.

Se espera que el mercado crezca gracias a la creciente demanda de materiales ligeros. Una de las industrias de uso final clave que contribuye a esta demanda es el sector de la energía eólica. La capacidad de estos materiales para ofrecer una relación resistencia-peso excepcional sin comprometer el rendimiento es un factor importante que impulsa el crecimiento del mercado.

- Según el Departamento de Energía de Estados Unidos, la energía eólica es la mayor fuente de energía renovable en Estados Unidos y representa aproximadamente el 10% de la producción energética del país.

Mitsubishi Chemical Carbon Fiber and Composites, Inc., SGL Carbon, Toray y Teijin Limited se identifican como actores destacados en el mercado. Los actores del mercado están innovando sus productos a través de avances en los procesos de fabricación, la ciencia de los materiales y la integración de tecnologías comoAIy automatización. Como resultado, las inversiones en curso en fibra de carbono a base de pan por parte de estos gigantes del mercado darán forma a la dinámica del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado mundial de fibra de carbono basada en PAN

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 3.060 millones de dólares

- Tamaño del mercado en 2026: 3.410 millones de dólares

- Tamaño del mercado previsto para 2034: 7.960 millones de dólares

- CAGR: 11,20% de 2026 a 2034

Cuota de mercado

- Participación regional: Asia Pacífico dominó el mercado de fibra de carbono basado en PAN con una participación del 39 % en 2025, impulsada por sólidas bases de fabricación, la rápida adopción de vehículos eléctricos, el aumento de las inversiones aeroespaciales y la expansión de las instalaciones de energía eólica.

- Por tipo de módulo: Las fibras de módulo estándar tuvieron la mayor participación en 2024 debido a su rendimiento equilibrado, versatilidad y rentabilidad, lo que las hace ampliamente utilizadas en vehículos eléctricos, aplicaciones aeroespaciales, deportivas e industriales.

- Por aplicación: Aeroespacial y Defensa dominaron el mercado en 2024 debido al alto uso de fibra de carbono en estructuras de aviones, vehículos aéreos no tripulados, vehículos de defensa y componentes compuestos livianos de próxima generación.

Aspectos destacados clave del país

- China: lidera la demanda mundial debido a las importantes inversiones en el sector aeroespacial y de defensa, el auge de la producción de vehículos eléctricos y el aumento de las instalaciones de energía eólica. China también gastó 471 mil millones de dólares en defensa en 2024, respaldando la utilización continua de fibra de carbono.

- Estados Unidos: La fuerte demanda del sector aeroespacial (comercial + defensa), el aumento de la capacidad de energía eólica (153,15 GW) y la expansión de la fabricación de vehículos eléctricos contribuyen al sólido crecimiento del mercado.

- Japón: importante productor de fibras de carbono de alta calidad con empresas como Toray y Teijin; La innovación continua y el liderazgo en el suministro global impulsan el impulso del mercado.

- Alemania y Francia: Crecimiento respaldado por la fabricación aeroespacial avanzada, la creciente transición a los vehículos eléctricos y las aplicaciones industriales.

- Brasil: El crecimiento de la EVP y el creciente despliegue de energía eólica impulsan la creciente demanda de compuestos de fibra de carbono en América Latina.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de productos aeroespaciales y de defensa impulsará el crecimiento del mercado

El mercado global está experimentando un crecimiento significativo, impulsado por su conjunto único de propiedades requeridas en el sector aeroespacial y de defensa. La fibra de carbono se utiliza ampliamente en estas industrias debido a su alta relación resistencia-peso, excelente durabilidad y resistencia a la fatiga y la corrosión. Estas propiedades lo hacen ideal para aplicaciones donde la reducción de peso y la integridad estructural son cruciales, como estructuras de aviones, vehículos de defensa y sistemas de armas avanzados. En los aviones, se utiliza en el fuselaje, las alas y las colas para mejorar la eficiencia del combustible y reducir las emisiones. Además, desempeña un papel crucial en la mejora del rendimiento y la durabilidad de los drones y otros vehículos aéreos no tripulados. Como resultado, la enorme demanda del sector aeroespacial y de defensa impulsará el crecimiento global basado en el PAN.mercado de fibra de carbonocrecimiento durante el período de pronóstico.

- Según el Ministerio de Aviación Civil, se espera que la industria mundial de drones alcance los 1.900 millones de dólares en 2026, lo que refleja el alcance cada vez mayor de las aplicaciones de los UAV.

RESTRICCIONES DEL MERCADO

Altos costos de productos para obstaculizar el crecimiento del mercado

Las fibras de carbono han despertado un gran interés entre los clientes finales debido a sus propiedades excepcionales. Sin embargo, su alto precio sigue siendo una limitación importante, lo que dificulta la adopción generalizada de compuestos de carbono en diferentes sectores. El precio de las fibras de carbono está influenciado en gran medida por el rendimiento y el costo del material precursor, principalmente PAN. En la actualidad, el precio promedio de las fibras a base de PAN, específicamente aquellas no calificadas para aplicaciones aeroespaciales, se ubica aproximadamente en USD 21,5 por kg, con una eficiencia de conversión de apenas el 50%. Estos elevados costos de producción plantean un desafío para los fabricantes locales y más pequeños, restringiendo así la expansión del mercado.

OPORTUNIDADES DE MERCADO

Aumento en la adopción de vehículos eléctricos para crear oportunidades lucrativas en el mercado

El aumento en la adopción de vehículos eléctricos a nivel mundial ha aumentado la demanda de fibras de carbono. La fibra de carbono se integra cada vez más en los vehículos eléctricos para reducir el peso total del vehículo, mejorar la eficiencia energética y mejorar la integridad estructural. Su alta relación resistencia-peso lo hace ideal para componentes críticos como paneles de carrocería, componentes de chasis e inclusobateríapaquetes. Los compuestos de fibra de carbono son significativamente más ligeros que los materiales tradicionales como el acero o el aluminio, lo que los hace ideales para reducir el peso total de un vehículo eléctrico. Esta reducción de peso se traduce en una mayor eficiencia, ya que el vehículo requiere menos energía para moverse y acelerar. Por lo tanto, el aumento en la adopción de vehículos eléctricos creará oportunidades lucrativas en el mercado.

- Según la Agencia Internacional de Energía, en 2023 se matricularon alrededor de 14 millones de vehículos eléctricos nuevos en todo el mundo.

FIBRA DE CARBONO a base de PANTENDENCIAS DEL MERCADO

La creciente transición hacia las energías renovables impulsa el crecimiento del mercado

La transición global hacia las energías renovables, en particular la energía eólica, está impulsando significativamente el crecimiento del mercado de la fibra de carbono. Las propiedades livianas y de alta resistencia de la fibra de carbono la hacen ideal para fabricar palas de turbinas eólicas, lo que permite la producción de palas más grandes y más eficientes que capturan mayores cantidades de energía, lo que en última instancia impulsa la demanda de compuestos de fibra de carbono. Por tanto, la creciente adopción de la energía eólica impulsa la demanda de compuestos de fibra de carbono debido a su idoneidad en la fabricación de palas de aerogeneradores. La transición global hacia fuentes de energía renovables, particularmente la eólica, está impulsando el despliegue de turbinas eólicas, lo que impulsará aún más el crecimiento del mercado en el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

PROTECCIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

El proteccionismo comercial limita la oferta y provoca un impacto negativo en el mercado

El proteccionismo comercial, incluidos los aranceles y otras barreras comerciales, plantea un desafío importante para el mercado de fibra de carbono basado en PAN al aumentar los costos, limitar el acceso a los mercados globales y potencialmente obstaculizar la innovación. El proteccionismo comercial en regiones clave como Estados Unidos, China y la Unión Europea ha influido en el suministro y los precios de la fibra de carbono basada en el PAN. Los aranceles sobre materias primas y productos intermedios (como los precursores del PAN) han provocado volatilidad. Si bien el proteccionismo comercial podría proteger a los fabricantes nacionales, también puede generar precios más altos para los consumidores y una menor competitividad de las industrias que dependen de fibras de carbono importadas. Estos factores pueden afectar negativamente tanto a los productores como a los consumidores, afectando la demanda, los precios y el crecimiento general del mercado.

Análisis de segmentación

Por tipo de módulo

El segmento de fibras de módulo estándar mantuvo una participación de mercado dominante debido a sus propiedades equilibradas y su rentabilidad

Según el tipo de módulo, el mercado se segmenta en fibras de módulo estándar, fibras de módulo intermedio y fibras de módulo alto.

El segmento de fibras de módulo estándar tuvo la mayor participación de mercado mundial de fibra de carbono basada en PAN en 2024. La fibra de carbono de módulo estándar es un tipo de fibra de carbono caracterizada por un módulo de tracción de 33-36 millones de libras por pulgada cuadrada (MSI). Es conocido por ser una opción rentable con un conjunto equilibrado de propiedades, lo que lo convierte en un grado ampliamente utilizado en diversas industrias.

La creciente demanda de vehículos eléctricos impulsará la demanda de fibras de módulo estándar, respaldando el dominio continuo del mercado en el segmento.

Las fibras de módulo intermedio ofrecen un equilibrio entre rigidez y resistencia y encuentran aplicaciones en diversas industrias. Por lo general, exhiben un módulo de tracción de alrededor de 42 millones de libras por pulgada cuadrada (Msi). Estas fibras se utilizan a menudo en los sectores aeroespacial, industrial y recreativo, proporcionando una buena combinación de rendimiento y costo. Como resultado, se prevé que la demanda de fibras de módulo intermedio experimente un crecimiento significativo en los próximos años.

Por aplicación

Mercado dominado por el segmento aeroespacial y de defensa debido a la alta utilización del producto

Según la aplicación, el mercado se segmenta en aeroespacial y defensa, automoción, turbinas eólicas, deportes y ocio, construcción y otros.

El segmento aeroespacial y de defensa tuvo la mayor participación de mercado global en 2024. La fibra de carbono basada en PAN se utiliza en el sector aeroespacial y de defensa principalmente debido a su excepcional relación resistencia-peso, alta rigidez y resistencia a la corrosión y la fatiga. Estas propiedades permiten la producción de componentes livianos pero muy duraderos, lo que mejora el rendimiento de la aeronave, la eficiencia del combustible y la confiabilidad operativa. Por lo tanto, el segmento aeroespacial y de defensa seguirá siendo un segmento de aplicación importante para el producto en el período previsto.

Se espera que el segmento de la automoción crezca a un ritmo significativo durante el período previsto. El crecimiento se debe principalmente a la resistencia de la fibra de carbono, que ayuda a mejorar la integridad estructural y proporciona una mejor protección a los ocupantes en caso de accidente. Además, es un mal conductor del calor, lo que lo hace adecuado para componentes que experimentan altas temperaturas, como los rotores de freno. Además, se prevé que el aumento de las ventas de vehículos eléctricos impulse aún más la demanda del producto.

Perspectivas regionales del mercado de fibra de carbono basado en PAN

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific PAN-based Carbon Fiber Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico poseía el 39,00 % del mercado mundial, alcanzando una valoración de 1200 millones de dólares, y se prevé que crezca hasta 1370 millones de dólares en 2026. El predominio de la región se debe a sus sólidos centros de fabricación y a la creciente demanda en sectores clave como el aeroespacial, el automotriz y el de energía eólica. Dentro de la región, China desempeña un papel de liderazgo debido a la enorme inversión del país en el sector aeroespacial y de defensa y al sector de vehículos eléctricos en continua expansión, que está impulsando la demanda de productos.

- Según el Texas National Security Review, China gastó alrededor de 471 mil millones de dólares en defensa en 2024.

América del norte

América del Norte representó 990 millones de dólares en 2025, lo que representa el 32,00 % de la cuota de mercado mundial, y se prevé que alcance los 1080 millones de dólares en 2026. América del Norte es el segundo mercado más grande. Se prevé que la demanda en la región crecerá considerablemente, impulsada por el creciente sector de vehículos eléctricos (EV) y mayores inversiones en proyectos de energía eólica renovable. A medida que la fibra de carbono basada en PAN se convierta en un material dominante en estas aplicaciones, habrá un crecimiento significativo del mercado regional durante el período de pronóstico. Estados Unidos se identifica como el mercado más grande de la región, lo que se prevé gracias a un crecimiento sólido, particularmente en los sectores aeroespacial, automotriz y energético. El sector aeroespacial depende en gran medida de la fibra de carbono basada en PAN para fabricar componentes livianos y de alta resistencia en aviones y equipos de defensa.

- Según la Asociación Estadounidense de Energía Limpia, Estados Unidos tiene una capacidad total de energía eólica de aproximadamente 153,15 gigavatios (GW), lo que la convierte en la cuarta fuente de electricidad más grande del país y el mayor contribuyente a la energía eólica.energía renovable

Europa

El mercado europeo se valoró en 770 millones de dólares en 2025, capturando el 25,00% de los ingresos globales, y se estima que alcanzará los 840 millones de dólares en 2026. La región europea presenta una perspectiva mixta para el mercado en el pronóstico a largo plazo, ya que la Unión Europea planea eliminar gradualmente el uso de fibra de carbono en la automoción. En julio de 2023, la Comisión Europea propuso una nueva regulación sobre vehículos al final de su vida útil según la cual la fibra de carbono pronto podría clasificarse como material peligroso, lo que podría conducir a una prohibición gradual para 2029.

- Según la Asociación Europea de Fabricantes de Automóviles, la región produjo 12,2 millones de unidades de automóviles en 2023.

América Latina

La región de América Latina capturó el 2,10 % del mercado mundial en 2025, generó 0,06 mil millones de dólares en ingresos y se proyecta que alcance los 0,07 mil millones de dólares en 2026. Se espera que el mercado en América Latina crezca moderadamente, impulsado por la creciente demanda de vehículos eléctricos (EV) y sistemas de almacenamiento de energía. Se prevé que Brasil y México desempeñen papeles clave en el crecimiento del mercado de la región. La apuesta de Brasil por las energías renovables está impulsando el uso de fibra de carbono en palas de turbinas eólicas y otros componentes de energía limpia.

Medio Oriente y África

Oriente Medio y África contribuyeron aproximadamente 0,04 mil millones de dólares al mercado global en 2025, lo que representa una participación del 1,00%, y se espera que alcance los 0,05 mil millones de dólares en 2026. Se espera que la demanda de productos en Medio Oriente y África crezca de manera constante debido a factores de crecimiento como la creciente demanda de vehículos eléctricos. Dado que la fibra de carbono basada en PAN es un componente clave para reducir el peso de los vehículos sin comprometer su resistencia, la creciente demanda de vehículos de bajo consumo impulsará el uso de productos en la producción de automóviles livianos. Países, incluidos Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica, están invirtiendo en energía eólica yvehículo eléctricoplantas de producción, fomentando un entorno progresivo para el crecimiento del mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en la expansión de la capacidad y la innovación de productos para satisfacer la demanda de productos

El mercado global está parcialmente concentrado, y empresas como Mitsubishi Chemical Carbon Fiber and Composites, Inc., SGL Carbon, Toray y Teijin Limited representan una participación de mercado significativa. Estas empresas están bien posicionadas para capitalizar la creciente demanda de materiales livianos en industrias como la aeroespacial y de defensa, la automoción y la energía, particularmente en la fabricación de turbinas eólicas. Estos importantes actores están invirtiendo en la ampliación de sus instalaciones de fabricación y avanzando en los esfuerzos de investigación y desarrollo para satisfacer la creciente demanda del producto. Grandes empresas como Hyosung Advanced Materials, Syensqo y Toray Industries están invirtiendo fuertemente en expansión de capacidad e I+D en respuesta a la creciente demanda de productos.

LISTA DE LLAVES EMPRESAS DE FIBRA DE CARBONO A BASE DE PAN PERFILADAS

- Advanced Composites Inc. (EE. UU.)

- Formosa M Co., Ltd. (Taiwán)

- Corporación Hexcel(A NOSOTROS.)

- Materiales avanzados HS Hyosung (Corea del Sur)

- Mitsubishi Chemical Fibra de carbono y compuestos, Inc.(Japón)

- SGL Carbon (Alemania)

- Syensqo(Bélgica)

- TEIJIN LIMITED (Japón)

- Industrias Toray, Inc.(Japón)

- Corporación ZOLTEK (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2023:Teijin Limited presentó la fibra de carbono Tenax, producida a partir de acrilonitrilo (AN) sostenible mediante la utilización de residuos y desechos de materias primas recicladas o productos derivados de biomasa.

- Octubre de 2023:Toray Industries Inc. amplió sus instalaciones de producción de fibras de carbono de alto módulo y remolque medio en su filial francesa Toray Carbon Fibers Europe S.A. Esta medida tiene como objetivo satisfacer la creciente demanda de fibra de carbono en Europa, impulsada por la transición a una economía neta cero.

- Diciembre de 2022:Hyosung Advanced Materials reveló que había logrado el desarrollo exitoso de fibra de carbono de ultra alta resistencia, lo que marca un paso significativo hacia la producción independiente de materiales de grado aeronáutico.

- Marzo de 2022:Materiales avanzados de Hyosunganunció que invertiría 38,5 millones de dólares para ampliar la producción de fibra de carbono en la planta de la empresa en JeonJu, Corea del Sur. La expansión permitiría a la empresa atender a sus clientes en Corea del Sur.

- Julio de 2021:Hexcel Corporation celebró un acuerdo con Dassault para suministrar preimpregnados de fibra de carbono para el programa Falcon 10X. La asociación fortaleció la posición de la compañía en el sector aeroespacial y reforzó su colaboración de larga data con Dassault.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (kilotones) |

|

Índice de crecimiento |

CAGR del 11,20% durante 2026-2034 |

|

Segmentación |

Por tipo de módulo

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.410 millones de dólares en 2026 y se prevé que alcance los 7.960 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico ascendía a 1.200 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,20% durante el período previsto de (2026-2034)

El segmento aeroespacial y de defensa lideró el mercado por aplicación.

La creciente demanda de productos aeroespaciales y de defensa es un factor clave que impulsa el crecimiento del mercado.

Mitsubishi Chemical Carbon Fiber and Composites, Inc., SGL Carbon, Toray y Teijin Limited son los principales actores del mercado.

Asia Pacífico dominó el mercado de fibra de carbono con una participación de mercado del 39% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados