Tamaño del mercado de pembrolizumab, participación y análisis de la industria, por tipo de producto (KEYTRUDA IV y KEYTRUDA QLEX / SC Pembrolizumab), por indicación de enfermedad (NSCLC, melanoma, HNSCC, carcinoma urotelial, RCC, TNBC, cánceres gástricos/GEJ/esofágicos, cáncer de cuello uterino y otros), por grupo de edad (pediátrico y adultos), por tipo (de marca y biosimilar), por entorno de terapia (Etapa temprana/perioperatoria, avanzada/metastásica y otras), por vía de administración (IV y SC), por usuario final (hospitales, clínicas oncológicas especializadas, centros de infusión ambulat

Tamaño del mercado de pembrolizumab y perspectivas futuras

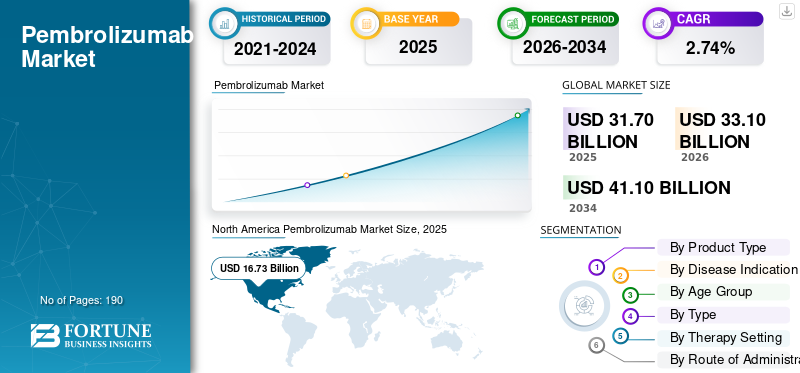

El tamaño del mercado mundial de pembrolizumab se valoró en 31,70 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 33,10 mil millones de dólares en 2026 a 41,10 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 2,74% durante el período previsto. América del Norte dominó el mercado de pembrolizumab con una cuota de mercado del 52,77% en 2025.

El mercado está creciendo de manera constante porque el fármaco se ha convertido en una de las terapias inmunooncológicas más utilizadas en múltiples tipos de cáncer y entornos de tratamiento. Su expansión en el mercado está respaldada por continuas adiciones de etiquetas, una fuerte confianza de los médicos y un uso cada vez mayor en líneas anteriores de terapia, lo que aumenta el grupo de pacientes elegibles. El mercado también se beneficia del cambio haciabiomarcador-Tratamiento del cáncer impulsado por el pembrolizumab, donde a menudo se posiciona como una opción terapéutica clave. Además, la investigación y el desarrollo clínicos en curso, junto con la expansión del ciclo de vida hacia nuevas formulaciones, están ayudando al producto a mantener un fuerte impulso comercial en las principales regiones.

Las empresas clave se centran cada vez más en el lanzamiento de nuevos productos y su posterior aprobación por parte de las autoridades respectivas para capitalizar el potencial de crecimiento del mercado.

- Por ejemplo, en septiembre de 2025, Merck & Co., Inc. recibió la aprobación de la FDA de EE. UU. para KEYTRUDA QLEX para uso subcutáneo en adultos en la mayoría de las indicaciones de tumores sólidos. El desarrollo agrega una opción de administración más conveniente, lo que mejora la eficiencia de la administración del tratamiento y respalda una adopción más amplia del producto en entornos de atención oncológica.

Además, actores líderes como Merck & Co., Inc., Samsung Bioepis Co., Ltd, Sandoz AG. y Celltrion, Inc, se están centrando en ampliar sus ofertas y fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado mundial de pembrolizumab

- Tamaño del mercado en 2025: 31,70 mil millones de dólares

- Tamaño del mercado en 2026: 33,10 mil millones de dólares

- Tamaño del mercado previsto para 2034: 41.100 millones de dólares

- CAGR: 2,74% de 2026 a 2034

- América del Norte dominó el mercado global con una participación del 52,77% en 2025 y un valor de mercado de 16,73 mil millones de dólares.

- El segmento KEYTRUDA IV dominó el mercado, respaldado por una adopción establecida y flujos de trabajo basados en infusión.

- El segmento NSCLC dominó el mercado en 2025, impulsado por una gran población de pacientes.

América del norte

La región dominó el mercado con un valor de 16.730 millones de dólares en 2025.

Europa

Se prevé que el mercado alcance los 7.600 millones de dólares en 2026 y registre una tasa de crecimiento del 2,26% en los próximos años.

Asia Pacífico

Se prevé que la región alcance los 6.240 millones de dólares en 2026, asegurando su posición como el tercer mercado regional más grande.

A NOSOTROS.

Se estima que el mercado alcanzará los 15.640 millones de dólares en 2026.

Japón

Se estima que el mercado alcanzará los 1.460 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE PEMBROLIZUMAB

El creciente papel de la inmunoterapia en la atención estándar del cáncer es una tendencia destacada del mercado

El papel cada vez mayor de la inmunoterapia en la atención estándar del cáncer se fortalece a medida que los oncólogos utilizan cada vez más la inmunoterapia no solo en la enfermedad avanzada sino también en entornos de tratamiento anteriores y regímenes perioperatorios. A medida que la evidencia clínica continúa mostrando beneficios en supervivencia y supervivencia libre de eventos, pembrolizumab se está acercando a las vías de tratamiento de rutina en múltiples tipos de tumores. Esta integración clínica más amplia aumenta la confianza de los médicos, amplía la población de pacientes elegibles y respalda una adopción de productos más consistente en hospitales y centros de oncología. Como resultado, el uso cada vez mayor de la inmunoterapia como parte de la atención estándar del cáncer se está convirtiendo en una tendencia importante que está dando forma al crecimiento del mercado a largo plazo.

- Por ejemplo, en junio de 2025, Merck anunció que la FDA de EE. UU. aprobó KEYTRUDA para el carcinoma de células escamosas de cabeza y cuello resecable localmente avanzado positivo para PD-L1 como tratamiento neoadyuvante, continuado como tratamiento adyuvante conradioterapiacon o sin cisplatino, y luego como agente único. Esto es significativo porque muestra que pembrolizumab avanza más profundamente en vías de tratamiento estructuradas en lugar de limitarse al uso en etapas posteriores, lo que refleja la tendencia más amplia de que la inmunoterapia se convierta en parte de la atención estándar del cáncer.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente carga mundial de cáncer respalda la demanda de pembrolizumab e impulsa el crecimiento

El mercado global se está expandiendo a medida que la carga general del cáncer sigue siendo alta, lo que impulsa una fuerte demanda de terapias inmunooncológicas avanzadas. A medida que aumenta el número de pacientes diagnosticados con cánceres importantes como el de pulmón, mama, colorrectal, vejiga y riñón, también aumenta la necesidad de un tratamiento sistémico eficaz. Esto respalda un mayor uso de pembrolizumab, especialmente dada su aprobación en múltiples tipos de tumores y entornos de tratamiento. Además, las crecientes tasas de diagnóstico, las pruebas más amplias y la intervención de tratamiento más temprana están ayudando a que más pacientes ingresen al grupo de tratamiento direccionable. Como resultado, la creciente carga mundial del cáncer está impulsando la demanda de pembrolizumab.

- Por ejemplo, en noviembre de 2024, la agencia contra el cáncer de la Organización Mundial de la Salud, la Agencia Internacional para la Investigación del Cáncer (IARC), estimó la carga mundial del cáncer. La OMS también publicó resultados de encuestas realizadas en 115 países, que muestran que la mayoría no financia adecuadamente los servicios prioritarios de cáncer y cuidados paliativos como parte de la cobertura sanitaria universal (CSU). Las estimaciones de la IARC, basadas en las mejores fuentes de datos disponibles en los países en 2022, destacan la creciente carga del cáncer, el impacto desproporcionado en las poblaciones desatendidas y la necesidad urgente de abordar las desigualdades en materia de cáncer en todo el mundo.

RESTRICCIONES DEL MERCADO

Los altos costos de tratamiento y la presión de reembolso están obstaculizando el crecimiento del mercado

El mercado global enfrenta una restricción importante: altos costos de tratamiento y presión de reembolso. Pembrolizumab es una inmunoterapia de precio superior, por lo que su adopción es más lenta en mercados con presupuestos sanitarios limitados y revisiones de reembolso estrictas. Dado que los pagadores y los sistemas de salud pública examinan de cerca la rentabilidad antes de otorgar una cobertura amplia, el acceso de los pacientes puede retrasarse o restringirse incluso después de la aprobación regulatoria. Esto reduce la velocidad de adopción comercial, especialmente en países sensibles a los costos y sistemas de reembolso públicos. Como resultado, los altos precios y los reembolsos desiguales siguen siendo factores clave que limitan el crecimiento del mercado de pembrolizumab.

- Por ejemplo, en enero de 2025, un artículo publicado en el Journal of Pharmaceutical Policy and Practice destacó que el tiempo hasta el reembolso de pembrolizumab variaba en el Reino Unido, Australia e Israel, lo que demuestra que los procesos de reembolso pueden retrasar el acceso de los pacientes incluso en los sistemas de salud desarrollados. Esto refleja cómo la revisión de precios, la evaluación de tecnologías sanitarias y las negociaciones con los pagadores pueden frenar la expansión comercial de pembrolizumab a pesar de su valor clínico.

OPORTUNIDADES DE MERCADO

Expansión continua de etiquetas en múltiples tipos de tumores para ofrecer oportunidades de crecimiento

El mercado mundial de pembrolizumab está presenciando fuertes oportunidades de crecimiento impulsadas por la expansión continua de las etiquetas en múltiples tipos de tumores. Esta oportunidad está creciendo porque cada nueva aprobación permite que pembrolizumab ingrese a un entorno, línea de tratamiento o subgrupo de pacientes contra el cáncer adicional, ampliando así directamente su alcance comercial. A medida que el producto se utiliza en más tumores sólidos y en etapas de tratamiento más tempranas, los médicos adquieren más confianza al recetarlo y los proveedores de atención médica lo integran más ampliamente en las vías oncológicas. Esto también ayuda a Merck a fortalecer el ciclo de vida del producto, mejorar la presencia de la marca y ampliar el grupo de pacientes a los que se puede dirigir con el tiempo. Como resultado, la continua expansión regulatoria está creando oportunidades de ingresos a largo plazo para el mercado global.

- Por ejemplo, en febrero de 2026, Merck anunció que KEYTRUDA y KEYTRUDA QLEX más paclitaxel ± bevacizumab estaban aprobados para ciertos adultos con carcinoma epitelial de ovario, trompa de Falopio o carcinoma peritoneal primario resistente al platino PD-L1 positivo. Esta es una importante oportunidad de mercado porque expande pembrolizumab a otro entorno de cáncer difícil de tratar, aumenta la población elegible para tratamiento y respalda una mayor penetración en la oncología ginecológica.

DESAFÍOS DEL MERCADO

Los estrictos requisitos regulatorios y la complejidad de la aprobación plantean un desafío para el crecimiento del mercado

Un desafío clave para el mercado global es la creciente presión sobre los biosimilares y el abismo de patentes. Este desafío es cada vez más importante, ya que pembrolizumab es un producto biológico de alto valor con ventas globales muy grandes, lo que naturalmente atraebiosimilardesarrolladores. A medida que más empresas muevan sus biosimilares de pembrolizumab a etapas de desarrollo clínico y asociación, se espera que la competencia futura aumente, ejerciendo presión sobre los precios, la participación de mercado y el crecimiento de los ingresos a largo plazo para la marca original. Esto puede reducir la ventaja de exclusividad del producto con el tiempo y hacer que sea más difícil mantener precios superiores en todos los mercados. Como resultado, la ola de biosimilares que se acerca y las presiones relacionadas con las patentes están surgiendo como desafíos importantes para el crecimiento a largo plazo.

- Por ejemplo, en junio de 2025, Dr. Reddy's y Alvotech anunciaron una colaboración para desarrollar y comercializar conjuntamente un candidato biosimilar de Keytruda (pembrolizumab) para los mercados globales. El desarrollo destaca que varias empresas ya se están preparando para la competencia futura en este espacio, lo que aumenta la probabilidad de presión de precios y erosión de ingresos una vez que la entrada de biosimilares se vuelva comercialmente viable.

Análisis de segmentación

Por tipo de producto

KEYTRUDA 1V domina debido a su creciente preferencia por las soluciones integradas

Según el tipo de producto, el mercado se clasifica en KEYTRUDA IV y KEYTRUDA QLEX/SC Pembrolizumab.

KEYTRUDA IV dominó el mercado porque el pembrolizumab intravenoso ha sido el formato comercial más establecido durante años, lo que le otorga un período de adopción mucho más largo que la versión más nueva. Dado que los hospitales y proveedores de oncología ya han creado flujos de trabajo basados en infusiones en torno al pembrolizumab intravenoso, el producto se ha beneficiado de hábitos de prescripción arraigados, una mayor familiaridad con el reembolso y el uso rutinario en muchos tipos de tumores. Esto ha ayudado a que IV siga siendo el formato con mayor generación de ingresos. Como resultado, la presencia de larga data en el mercado de pembrolizumab intravenoso probablemente ha mantenido a este segmento en la posición de liderazgo.

- Por ejemplo, en marzo de 2025, Merck anunció que su pembrolizumab subcutáneo en investigación demostró una farmacocinética no inferior en comparación con KEYTRUDA intravenoso en el ensayo fundamental 3475A-D77. Esto es significativo porque muestra que el pembrolizumab IV ya era el estándar de referencia establecido en el mercado antes de que comenzara la expansión SC.

Se espera que KEYTRUDA QLEX crezca a una tasa compuesta anual del 20,44% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por indicación de enfermedad

La alta prevalencia y carga de morbilidad del NSCLC lo coloca en una posición de liderazgo

Según la indicación de la enfermedad, el mercado se segmenta en NSCLC, melanoma, HNSCC, carcinoma urotelial, RCC, TNBC, cánceres gástricos/GEJ/esofágicos, cáncer de cuello uterino y otros.

En 2025, el segmento de NSCLC dominó el mercado, ya que representa una de las poblaciones de tratamiento oncológico más grandes, y pembrolizumab ha establecido una posición sólida en esta enfermedad tanto en etapas tempranas como en entornos avanzados. Como el cáncer de pulmón de células no pequeñas (NSCLC) tiene una alta incidencia y pembrolizumab ha generado datos de supervivencia a largo plazo en múltiples estudios KEYNOTE, la confianza de los médicos y el volumen de prescripción se han mantenido fuertes. Esto crea una base de pacientes tratados más grande y una contribución a los ingresos más sostenida que muchos segmentos de tumores más pequeños.

- Por ejemplo, en octubre de 2025, Merck anunció que KEYTRUDA demostró un beneficio de supervivencia a largo plazo en ciertos pacientes con NSCLC temprano o avanzado, incluidos los hallazgos continuos de KEYNOTE-671. Esto refuerza por qué el NSCLC sigue siendo el área de enfermedad de mayor importancia comercial para pembrolizumab.

Se proyecta que el segmento de otros crecerá a una tasa compuesta anual del 4,93% durante el período previsto.

Por grupo de edad

Fuerte demanda por parte del segmento de adultos para permitir el dominio segmentario

Según el grupo de edad, el mercado se segmenta en pediátricos y adultos.

En 2025, es probable que domine el grupo de edad adulta, que representa principalmente a los adultos, ya que la mayor parte del uso de pembrolizumab se concentra en poblaciones de tumores sólidos de adultos en lugar de en oncología pediátrica. Esto se debe a que la mayoría de las indicaciones aprobadas, los volúmenes de tratamiento y las oportunidades de prescripción de pembrolizumab en el mundo real se encuentran en cánceres de adultos, incluidos NSCLC, HNSCC, carcinoma urotelial, RCC y otros. Dado que la oncología de adultos representa una población de pacientes mucho más amplia y se utiliza con mayor frecuencia en todas las líneas de tratamiento, naturalmente genera la mayor parte de la demanda del mercado mundial de pembrolizumab.

- Por ejemplo, en septiembre de 2025, Merck anunció que la FDA aprobó KEYTRUDA QLEX para uso subcutáneo en adultos en la mayoría de sus indicaciones de tumores sólidos. Esto pone de relieve cómo la mayor expansión comercial continúa centrándose en las poblaciones oncológicas de adultos.

Se proyecta que el segmento pediátrico crecerá a una tasa compuesta anual del 6,01% durante el período de estudio.

Por tipo

La competencia limitada con el pembrolizumab de marca lo coloca en la primera posición

Según el tipo, el mercado se segmenta en de marca y biosimilar.

El segmento de marca domina ya que el mercado se centra en la marca original de Merck, KEYTRUDA, mientras que el biosimilar aún no ha ingresado al mercado. Como KEYTRUDA cuenta con aprobaciones globales, amplios datos clínicos y una huella comercial completamente establecida, continúa captando la gran mayoría de los ingresos del mercado. Además, la ausencia de biosimilares de pembrolizumab comercializados en las principales regiones ha permitido que el producto de marca mantenga poder de fijación de precios y liderazgo en el mercado.

- Por ejemplo, en febrero de 2026, los materiales del cuarto trimestre de 2025 de Merck registraron ventas de 31.700 millones de dólares en 2025 para KEYTRUDA/KEYTRUDA QLEX.

Se proyecta que el segmento de biosimilares crecerá a una tasa compuesta anual del 45,90% durante el período de estudio.

Por entorno de terapia

El entorno de terapia de enfermedades avanzadas/metastásicas lidera con su sólida producción comercial

Según el entorno de la terapia, el mercado se segmenta en etapa temprana/perioperatoria, avanzada/metastásica y otros.

La enfermedad avanzada o metastásica dominó cuando pembrolizumab construyó su base comercial en oncología en etapa avanzada, donde la adopción de la inmunoterapia se convirtió en estándar antes y en más indicaciones. Debido a que los pacientes con cáncer avanzado o metastásico a menudo requieren terapia sistémica rápidamente, y debido a que pembrolizumab tiene un uso amplio en estos entornos, la demanda de tratamiento sigue siendo grande y comercialmente importante. Aunque el uso en etapa temprana y perioperatoria se está expandiendo, el entorno metastásico aún se beneficia de una penetración de mercado más duradera en múltiples tipos de tumores.

- Por ejemplo, en febrero de 2026, Merck anunció que la FDA de EE. UU. aprobó KEYTRUDA y KEYTRUDA QLEX más paclitaxel ± bevacizumab para ciertos adultos con carcinoma de ovario PD-L1 positivo resistente al platino como tratamiento de segunda o tercera línea. Esto es importante porque muestra una expansión comercial continua en entornos de enfermedades avanzadas y de última generación, que siguen siendo una fuente importante de demanda.

Se proyecta que el segmento perioperatorio/en etapa inicial crecerá a una tasa compuesta anual del 6,27 % durante el período de estudio.

Por vía de administración

Uso extensivo de IV en atención estándar para liderar el crecimiento en el segmento

Según la vía de administración, el mercado se segmenta en IV y SC.

La vía intravenosa, dominada por la administración intravenosa, ha sido la ruta estándar para pembrolizumab desde su lanzamiento, y la mayor parte de la infraestructura de tratamiento del mundo real se construyó en torno a la administración de infusión antes de la entrada SC. Dado que los proveedores ya habían establecido sillas de infusión, protocolos, capacitación del personal y sistemas de reembolso para KEYTRUDA intravenoso, la vía intravenosa capturó la mayor parte del volumen de tratamiento durante un largo período.

- Por ejemplo, en junio de 2025, Merck anunció la aprobación de KEYTRUDA por parte de la FDA para el HNSCC localmente avanzado resecable con PD-L1 positivo como parte de un régimen perioperatorio, y esta aprobación se basó en el modelo de tratamiento KEYTRUDA establecido desde hace mucho tiempo, que se había construido principalmente con administración intravenosa. Esto respalda la idea de que IV siguió siendo la ruta dominante antes de que la expansión de SC comenzara a escalar.

Se proyecta que el segmento SC crezca a una tasa compuesta anual del 1,55% durante el período de estudio.

Por usuario final

Aumento de la demanda en empresas farmacéuticas y biofarmacéuticas debido al gran volumen de pacientes para liderar el crecimiento

Según el usuario final, el mercado se segmenta en hospitales, clínicas especializadas en cáncer, centros de infusión ambulatoria y otros.

Predominan las clínicas especializadas en cáncer, ya que las decisiones de tratamiento con pembrolizumab a menudo dependen de las pruebas de biomarcadores, la supervisión de especialistas en oncología, la capacidad de infusión o inyección y la estrecha vigilancia de eventos adversos relacionados con el sistema inmunológico. Estas clínicas están muy enfocadas en el manejo del cáncer y están bien posicionadas para implementar de manera eficiente y consistente protocolos de inmunoterapia en diferentes tipos de tumores. Esta concentración de experiencia en oncología respalda una utilización más fuerte que los entornos de atención más generales.

- Por ejemplo, en noviembre de 2025, la Comisión Europea aprobó KEYTRUDA subcutáneo para todas las indicaciones en adultos aprobadas en la Unión Europea, y Merck señaló que un proveedor de atención médica puede administrarlo en un minuto. Esto es importante para las clínicas especializadas en cáncer, ya que un formato más rápido administrado por el proveedor puede mejorar el rendimiento y la conveniencia en los centros de tratamiento oncológico dedicados.

Se proyecta que el segmento de otros crecerá a una tasa compuesta anual del 7,36% durante el período de estudio.

Perspectivas regionales del mercado de pembrolizumab

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Pembrolizumab Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 15,77 mil millones de dólares y mantuvo su posición de liderazgo en 2025 con 16,73 mil millones de dólares. El mercado está creciendo en América del Norte, ya que la región tiene una alta carga de cáncer, una fuerte adopción de pruebas de biomarcadores y un amplio uso de la inmunoterapia en la atención oncológica estándar. En Estados Unidos, la Sociedad Estadounidense del Cáncer estima alrededor de 2,04 millones de nuevos casos de cáncer en 2025, lo que respalda la demanda sostenida de terapias como el pembrolizumab.

Mercado de pembrolizumab de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense ascenderá a unos 15.640 millones de dólares en 2026, lo que representa aproximadamente el 47,24% del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 2,26% en los próximos años, la segunda más alta entre todas las regiones, y alcance los 7.600 millones de dólares en 2026. El mercado regional cuenta con una sólida infraestructura de atención sanitaria oncológica y un apoyo político activo para el diagnóstico y tratamiento del cáncer. El Plan Europeo de Lucha contra el Cáncer continúa apoyando la prevención, el cribado, el diagnóstico y el fortalecimiento del sistema de tratamiento, ayudando a ampliar el acceso a terapias oncológicas avanzadas.

Mercado de pembrolizumab del Reino Unido

Se estima que el Reino Unido tendrá alrededor de 1.380 millones de dólares en 2026, lo que representa aproximadamente el 4,17% del mercado mundial.

Mercado de pembrolizumab en Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 1.700 millones de dólares en 2026, lo que equivale a alrededor del 5,14% del mercado mundial.

Asia Pacífico

Asia Pacífico alcanzará los 6.240 millones de dólares en 2026 y asegurará la tercera posición debido a la gran base de pacientes, la mejora de la capacidad de atención del cáncer y la ampliación del uso de medicamentos oncológicos avanzados en los principales países. La OMS señala que la región del Pacífico Occidental cuenta con 1.900 millones de personas, y Merck ha seguido obteniendo nuevas aprobaciones de KEYTRUDA en Japón, lo que demuestra una expansión regional en curso del tratamiento.

Mercado japonés de pembrolizumab

Se estima que en 2026, Japón alcanzará los 1.460 millones de dólares, lo que representa aproximadamente el 4,40% del mercado mundial.

Mercado chino de pembrolizumab

Se prevé que China sea uno de los mayores del mundo, con unos ingresos estimados en 2026 que alcanzarán los 2.160 millones de dólares, lo que representa aproximadamente el 6,52 % de las ventas globales.

India Mercado de pembrolizumab

India alcanzará los 510 millones de dólares en 2026, lo que representa aproximadamente el 1,55% de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que América Latina alcance una valoración de 1.090 millones de dólares en 2026. En América Latina, la carga del cáncer está aumentando, mientras que los sistemas de salud regionales están prestando más atención al diagnóstico más temprano y al acceso a medicamentos esenciales contra el cáncer. En Oriente Medio y África, se prevé que el CCG alcance los 400 millones de dólares en 2026.

Mercado de pembrolizumab de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 190 millones de dólares en 2026, lo que representa aproximadamente el 0,57 % de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Colaboraciones estratégicas de actores clave para impulsar el progreso del mercado

El mercado mundial de pembrolizumab está altamente consolidado, con Merck & Co., Inc., Samsung Bioepis Co., Ltd., Sandoz AG, Celltrion, Inc., Shanghai Henlius Biotech, Inc. y Bio-Thera Solutions, Ltd. con una participación significativa. Las asociaciones estratégicas, los lanzamientos de nuevos productos, los avances tecnológicos y el aumento de las inversiones en el sector impulsan el aumento de su participación de mercado.

- Por ejemplo, en septiembre de 2025, Merck & Co., Inc. recibió la aprobación de la FDA de EE. UU. para la inyección de KEYTRUDA QLEX (pembrolizumab y berahyaluronidasa alfa-pmph) para administración subcutánea en adultos en la mayoría de las indicaciones de KEYTRUDA (pembrolizumab) para tumores sólidos. La berahyaluronidasa alfa es una variante de la hialuronidasa humana desarrollada y fabricada por Alteogen Inc.

Otros jugadores notables incluyen Dr. Reddy's Laboratories Ltd., Alvotech y Biocon Biologics Limited. Se espera que estas empresas den prioridad a los avances tecnológicos, las colaboraciones estratégicas y los lanzamientos de nuevos productos para fortalecer sus posiciones durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE PEMBROLIZUUMAB PERFILADAS

- Merck & Co., Inc.(A NOSOTROS.)

- Samsung Bioepis Co., Ltd. (Corea del Sur)

- Sandoz AG (Suiza)

- Celltrion, Inc. (Corea del Sur)

- Shanghai Henlius Biotech, Inc. (China)

- Soluciones Bio-Thera, Ltd. (China)

- Reddy's Laboratories Ltd. (India)

- Alvotech (Islandia)

- Biocon Biologics Limited (India)

- Organon & Co. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Enero de 2026:Moderna, Inc. y Merck & Co., Inc. anunciaron datos de seguimiento promedio de cinco años del estudio de fase 2b KEYNOTE-942/mRNA-4157-P201, que evalúa el autógeno de intismeran (mRNA-4157 o V940). Es una terapia de neoantígeno individualizada (INT) basada en ARNm en investigación, en terapias combinadas con KEYTRUDA (pembrolizumab). Es para pacientes con melanoma de alto riesgo (estadio III/IV) después de una resección completa.

- Octubre de 2025:Merck & Co., Inc. anunció resultados que demuestran que KEYTRUDA (pembrolizumab) más Padcev (enfortumab vedotin-ejfv) redujo el riesgo de supervivencia libre de eventos (SSC) en un 60 % y redujo el riesgo de muerte en un 50 % cuando se administró antes y después de la cirugía (cistectomía radical) versus cirugía sola, en pacientes con cáncer de vejiga con invasión muscular (MIBC) que no son elegibles para recibir quimioterapia basada en cisplatino o la rechazaron.

- Septiembre de 2025:Shanghai Henlius Biotech, Inc. dosificó al primer sujeto de un ensayo clínico multicéntrico de fase 1 (HLX17-MRST001) del biosimilar de pembrolizumab en investigación HLX17 (inyección de anticuerpo humanizado anti-PD-1 recombinante) desarrollado de forma independiente por la compañía en China. Anteriormente, las solicitudes de nuevo fármaco en investigación (IND) de HLX17-MRST001 han sido aprobadas por la Administración de Alimentos y Medicamentos de EE. UU. (FDA) y la Administración Nacional de Productos Médicos (NMPA) como terapia adyuvante para ciertos tumores sólidos resecados.

- Septiembre de 2025:Shanghai Henlius Biotech, Inc. recibió la aprobación de la FDA de EE. UU. para una solicitud de nuevo fármaco en investigación (IND) para su HLX17, un biosimilar de pembrolizumab propuesto desarrollado por la compañía, como terapia adyuvante para ciertos tumores sólidos resecados.

- Junio de 2025:Alvotech, una empresa biotecnológica global especializada en el desarrollo y fabricación de medicamentos biosimilares para pacientes de todo el mundo, colaboró con Dr. Reddy's Laboratories Ltd para codesarrollar, fabricar y comercializar un candidato biosimilar a Keytruda (pembrolizumab) para los mercados globales.

COBERTURA DEL INFORME

El análisis del mercado global incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos cubiertos en el informe. Contiene información detallada sobre la dinámica clave del mercado, los impulsores del crecimiento, las restricciones, los desafíos y los mercados emergentes que se espera que influyan en el crecimiento durante el período de pronóstico. También proporciona información sobre los principales desarrollos clínicos y comerciales, incluidas ampliaciones de etiquetas, avances en nuevas formulaciones, aprobaciones regulatorias y actividad en desarrollo de biosimilares. Además, el informe cubre desarrollos clave de la industria, incluidas asociaciones, colaboraciones y estrategias competitivas adoptadas por los participantes clave. Además, ofrece un panorama competitivo detallado, que incluye análisis de participación de mercado y perfiles de las principales empresas que operan en el mercado global.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 2,74% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, indicación de enfermedad, grupo de edad, tipo, entorno de terapia, vía de administración, usuario final y región |

| Por tipo de producto |

|

| Por indicación de enfermedad |

|

| Por grupo de edad |

|

| Por tipo |

|

| Por entorno de terapia |

|

| Por vía de administración |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 31.700 millones de dólares en 2025 y se prevé que alcance los 41.100 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 16.730 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 2,74% durante el período previsto de 2026-2034.

Se espera que el segmento KEYTRUDA IV lidere el mercado.

La creciente carga mundial del cáncer está respaldando la demanda de pembrolizumab e impulsando el crecimiento del mercado.

Merck & Co., Inc., Samsung Bioepis Co., Ltd., Sandoz AG, Celltrion, Inc. y Shanghai Henlius Biotech, Inc. son los principales actores del mercado global.

En términos de participación, América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados