Tamaño del mercado de software de finanzas personales, participación y análisis de la industria, por herramienta (software de presupuestación, software de gestión fiscal, software de planificación de la jubilación, software de seguimiento de inversiones y otros), por tipo (basado en la web y en dispositivos móviles), por implementación (en la nube y en las instalaciones), por usuario final (usuarios de pequeñas empresas y consumidores individuales) y pronóstico regional 2026-2034

TAMAÑO DEL MERCADO DE SOFTWARE DE FINANZAS PERSONALES Y PERSPECTIVAS FUTURAS

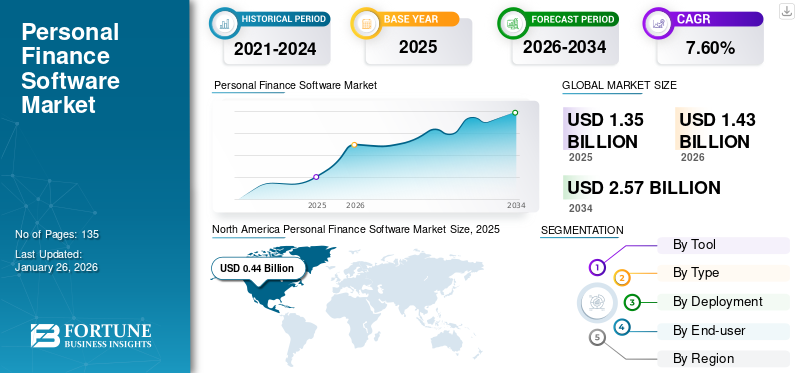

El tamaño del mercado mundial de software de finanzas personales se valoró en 1,35 mil millones de dólares en 2025 y se prevé que crezca de 1,43 mil millones de dólares en 2026 a 2,57 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,60% durante el período previsto. América del Norte dominó el mercado de software de finanzas personales con una participación de mercado del 32,60% en 2025.

El mercado global está experimentando un crecimiento significativo, impulsado por la creciente digitalización, la necesidad de una mayor transparencia financiera y la creciente demanda de soluciones automatizadas. Las aplicaciones móviles también han evolucionado como una herramienta esencial para gestionar las finanzas personales sobre la marcha.

En el ámbito de trabajo, hemos estudiado el software ofrecido por las empresas; Quicken Inc., The Infinite Kind, You Need A Budget LLC, Buxfer Inc., Doxo Inc. y otros. Estos actores han adoptado varias estrategias para fortalecer su posición en el mercado y aumentar su penetración en el mercado de software de finanzas personales.

Muchas soluciones de gestión de gastos ofrecen aplicaciones móviles fáciles de usar que permiten a los usuarios realizar un seguimiento de los gastos, establecer presupuestos y analizar hábitos de gasto en cualquier momento y lugar. Además, si bien las soluciones de gestión de gastos brindan información valiosa, los asesores financieros pueden ofrecer asesoramiento y orientación personalizados. La integración de la tecnología y la experiencia humana puede conducir a una planificación financiera más eficaz. Por ejemplo,

- En agosto de 2024,Galileo Financial Technologies comenzó a permitir que sus socios FinTech vinculen a sus clientes comerciales con la plataforma de análisis e informes de gastos de MasterCard. Al utilizar MasterCard Smart Data a través de FinTech, las empresas pueden importar sin problemas detalles completos de compras a sus sistemas de planificación de recursos empresariales (ERP) o de gestión de gastos.

La pandemia de COVID-19 afectó positivamente al mercado debido a una mayor necesidad de software que ayude a las personas a administrar sus cuentas bancarias, tarjetas de crédito, inversiones, ingresos y gastos a través de teléfonos inteligentes o computadoras mientras están encerrados.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de software de finanzas personales

- Tamaño del mercado en 2025: 1.350 millones de dólares

- Tamaño del mercado en 2026: 1.430 millones de dólares

- Tamaño del mercado previsto para 2034: 2.570 millones de dólares

- CAGR: 7,60% de 2026 a 2034

- América del Norte dominó el mercado de software de finanzas personales con una participación del 32,60% en 2025.

- Se prevé que el segmento de software de presupuestación represente una participación del 30,77% en 2026.

- Se espera que el segmento basado en web lidere con una participación del 55,24% en 2026.

América del norte

América del Norte generó 440 millones de dólares en 2025 y se prevé que alcance los 460 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó 280 millones de dólares en 2025 y se espera que alcance los 310 millones de dólares en 2026.

Europa

Europa estaba valorada en 330 millones de dólares en 2025 y se prevé que alcance los 350 millones de dólares en 2026.

A NOSOTROS.

El mercado de software de finanzas personales se valoró en 330 millones de dólares en 2025.

Japón

Se prevé que el mercado alcance los 0,07 mil millones de dólares en 2026.

Leer más

IMPACTO DE LA IA GENERATIVA

Los crecientes casos de uso de la IA generativa en las finanzas personales han llevado a decisiones financieras efectivas

IA generativase está convirtiendo en un recurso ampliamente utilizado en las finanzas personales, mostrando las actitudes cambiantes hacia la elaboración de presupuestos, la inversión y la planificación financiera. Herramientas como Google Gemini, Cleo y ChatGPT ayudan a las personas a tomar decisiones financieras complicadas. Por ejemplo, Gemini (anteriormente conocido como Bard) puede evaluar datos financieros extensos, producir informes, hacer predicciones y ofrecer sugerencias personalizadas.

- Según el informe AI and Money 2024 de Cleo,El 74% de la Generación Z y los Millennials son receptivos a utilizar herramientas financieras impulsadas por IA para gestionar sus asuntos financieros. Contrariamente a la creencia común de gastar descuidadamente, el 57% de las personas de entre 18 y 24 años en los EE. UU. informan que ya están ahorrando dinero para la jubilación, y un número significativo lo está logrando con la ayuda de AI.

Además, una encuesta de 2024 realizada por Experian afirma que, de 2.011 adultos estadounidenses, el 67% de la población encuestada de la Generación Z (de 18 a 27 años) y el 62% de los millennials encuestados (de 28 a 43 años) han utilizado la inteligencia artificial para ayudar con sus finanzas. Los usuarios dicen que las herramientas de inteligencia artificial generativa, incluido ChatGPT, han ayudado en áreas como ahorro y elaboración de presupuestos (60%), planificación de inversiones (48%) y mejora de la puntuación crediticia (48%).

DINÁMICA DEL MERCADO

Tendencias del mercado de software de finanzas personales

El auge de la tecnología financiera emergerá como una tendencia clave en la gestión de las finanzas personales

Las finanzas personales están experimentando untransformación digitalImpulsado por los avances innovadores en tecnología financiera, lo que lleva a una era de facilidad y efectividad incomparables. La transformación fintech ha hecho que la gestión de las finanzas personales sea más accesible, ágil y personalizada para satisfacer las necesidades individuales. A través de la banca móvil y las inversiones automatizadas, los métodos de ahorro, gasto e inversión están pasando por una revisión completa.

La necesidad de servicios personalizados, que integren tecnologías de inteligencia artificial y aprendizaje automático, banca digital, herramientas financieras automatizadas y blockchain y criptomonedas, representa rápidos cambios tecnológicos en el panorama global de fintech. Aunque estas tecnologías aún se encuentran en sus primeras etapas, su influencia en la gestión de las finanzas personales podría ser sustancial. Proporcionan formas y posibilidades de inversión innovadoras para la banca descentralizada, lo que puede resultar en servicios financieros más accesibles.

Impulsores del mercado

Rápida adopción de la banca móvil para impulsar la expansión del mercado

El surgimiento de la banca móvil, impulsado por la disponibilidad generalizada de teléfonos inteligentes y la necesidad de servicios financieros convenientes, ha alterado los hábitos de los consumidores, el entorno competitivo y todo el sector bancario. Con una facilidad inigualable, los clientes pueden utilizar los servicios bancarios en cualquier momento y desde cualquier lugar. Las empresas de tecnología financiera y los neobancos han contribuido significativamente a este cambio, aumentando su participación de mercado. Muchos bancos han comenzado a colaborar con estas entidades para brindar mejores servicios de banca móvil.

- En enero de 2025,El Banco Islámico de Abu Dhabi (ADIB), una importante institución financiera de los Emiratos Árabes Unidos, presentó la primera herramienta de gestión de finanzas personales de la región, ADIB Money Management Tracker, en colaboración con Lune, una empresa de tecnología financiera de los Emiratos. Esta iniciativa fue diseñada para transformar la forma en que los clientes supervisan sus finanzas, permitiéndoles obtener un mayor control y comprensión de sus actividades financieras.

La aparición de aplicaciones de banca móvil y opciones de tecnología financiera de vanguardia ha hecho que el manejo de las finanzas personales sea más manejable y eficiente. Esta transición es esencial para los millennials y la generación Z, que dominan la tecnología y enfrentan distintos desafíos y perspectivas financieras.

Restricciones del mercado

Aumento de los ciberataques a las finanzas personales para limitar el crecimiento del mercado

Las amenazas de phishing y de ingeniería social prevalecen en el panorama de la ciberseguridad de la industria de servicios financieros. En estos incidentes, los ciberdelincuentes engañan a las personas para que revelen sus datos personales o financieros, a menudo haciéndose pasar por una organización confiable. El fraude en línea, los esquemas de phishing y el robo de identidad han aumentado, presentando peligros considerables para la seguridad financiera de las personas. La facilidad de la banca en línea y las transacciones digitales puede ayudar a los ciberdelincuentes a atacar a víctimas desprevenidas.

- Según VMware,En la primera mitad de 2020 se produjo un aumento del 238 % en los ciberataques dirigidos a instituciones financieras. Además, según IBM y el Ponemon Institute, el coste medio de una filtración de datos en el sector financiero en 2021 será de 5,72 millones de dólares.

Los sistemas y aplicaciones que operan en la nube exigen medidas de seguridad que van más allá de simplemente depender de proveedores de la nube para protección VPN, firewall y WAF. A medida que la información y los datos de las aplicaciones alojadas en la nube quedan más expuestos, estas interfaces requieren consideraciones de seguridad que van más allá del simple control de acceso. Además,teléfono inteligentey el creciente uso de aplicaciones de finanzas personales por parte de los usuarios de tabletas, existe el riesgo de sufrir ciberataques que obstaculizan significativamente el crecimiento del mercado. Esto se debe a que los datos se transmiten a través de plataformas de computación en la nube, lo que plantea riesgos para estos dispositivos debido a actividades maliciosas derivadas de la exposición de datos.

Oportunidades de mercado

La mayor adopción de software de finanzas personales entre las economías en desarrollo ofrece una gran oportunidad para la expansión del mercado

Las economías emergentes en las regiones de Asia Pacífico, América del Sur y Medio Oriente y África (MEA) tienen un potencial significativo para el crecimiento de los servicios de tecnología financiera (fintech), que se prevé impulsará el crecimiento del mercado de software de finanzas personales durante todo el período previsto. Además, el continuo aumento del uso de Internet y teléfonos móviles en los países en desarrollo ofrece múltiples oportunidades para el mercado.

Además, la inteligencia artificial y el aprendizaje automático apoyan a las instituciones financieras en diferentes fases del proceso de gestión de riesgos, incluido el reconocimiento de la exposición al riesgo, la cuantificación, la predicción y la evaluación de sus impactos.

ANÁLISIS DE SEGMENTACIÓN

Por herramienta

La creciente demanda de software de elaboración de presupuestos para servicios personalizados impulsó el crecimiento del segmento

Según las herramientas, el mercado se segmenta en software de elaboración de presupuestos, software de gestión fiscal, software de planificación de la jubilación, software de seguimiento de inversiones y otros segmentos.

Se prevé que el segmento de software de presupuestación domine el mercado de software de finanzas personales y represente el 30,77 % de la cuota de mercado global en 2026. El planificador de presupuesto ayuda tanto a particulares como a propietarios de pequeñas empresas a organizar y gestionar sus gastos. Les permite lograr estabilidad financiera al garantizar el pago oportuno de las facturas y reservar dinero para gastos más importantes, incluido un vehículo o una casa. Además, se espera que la creciente introducción de planificadores presupuestarios en todo el mundo impulse el crecimiento de este segmento.

- En marzo de 2025,Pocketnest, con sede en Eslovenia, un proveedor de soluciones de bienestar financiero de marca blanca, lanzó una herramienta de gestión de presupuestos para ayudar a los usuarios a gestionar sus gastos, deudas, ahorros e inversiones. La herramienta de presupuesto utiliza un sistema basado en depósitos en lugar de hojas de cálculo tradicionales, guía a los usuarios para crear presupuestos personalizados, identifica el excedente de efectivo y brinda recomendaciones para la asignación óptima de fondos.

Se proyecta que el software de seguimiento de inversiones registre la CAGR más alta durante el período de pronóstico. La expansión de este sector puede vincularse a la creciente conciencia sobre las inversiones entre los consumidores. Diferentes organizaciones, incluida la Oficina de Educación y Defensa de los Inversores (OIEA) de la Comisión de Bolsa y Valores, trabajan para mejorar el conocimiento sobre inversiones entre las personas. Además, varias aplicaciones de finanzas personales, incluidas las de Quicken Inc., Buxfer Inc. e Intuit, ofrecen funciones de seguimiento de inversiones que respaldan el crecimiento de este sector.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

La demanda de una función de "facilidad de uso" para gestionar las finanzas personales impulsó la adopción de soluciones basadas en la web

El mercado se segmenta en basado en web y basado en dispositivos móviles, según su tipo.

Se espera que el segmento basado en la web lidere por tipo de implementación, contribuyendo con el 55,24 % a nivel mundial en 2026. El predominio del software de escritorio se debe en gran medida a sus características integrales, como cuadros y gráficos, que son más accesibles en los escritorios que en los dispositivos móviles. Las instituciones pueden encontrar este software más beneficioso debido a la naturaleza compleja de su flujo de caja. Se pueden utilizar varios programas de finanzas personales, como Moneydance, una herramienta de finanzas personales específica para escritorio, en los sistemas operativos Windows, Mac o Linux. Se prevé que el segmento de tipo basado en web domine la cuota de mercado en 2025 en un 55%.

El segmento móvil probablemente crecerá con la CAGR más alta del 8,30% durante el período previsto. La expansión de este segmento puede vincularse a la adopción generalizada de teléfonos móviles a nivel mundial. Por ejemplo, en 2022, Newzoo International B.V., una empresa de datos centrada en videojuegos y jugadores, informó que las tasas de penetración de teléfonos inteligentes en China, EE. UU. y Japón alcanzaron el 68,4 %, 81,6 % y 78,6 %, respectivamente. Además, varias empresas de software personal de escritorio han comenzado a lanzar aplicaciones que funcionan en los sistemas operativos Android e iOS, lo que contribuye al crecimiento segmentario.

Por implementación

El uso cada vez mayor de software basado en la nube para permitir el acceso desde múltiples dispositivos generó un crecimiento segmentario

Según la implementación, el mercado se divide en basado en la nube y en las instalaciones.

Se prevé que el segmento de la nube seguirá siendo dominante y representará el 62,24% de la cuota de mercado global en 2026. Se prevé que un aumento en el uso de servicios en la nube por parte de numerosas empresas en todo el mundo impulse el crecimiento de este segmento. Además, la nube facilita la sincronización de datos y permite a los usuarios acceder a través de múltiples dispositivos. Por ejemplo, una persona puede realizar la transición sin esfuerzo entre un dispositivo móvil y una computadora de escritorio mediante la implementación en la nube; por lo tanto, estas ventajas probablemente estimularán el crecimiento del segmento durante el período proyectado. Es probable que el segmento de la nube posea el 62% de la cuota de mercado en 2025, exhibiendo una tasa compuesta anual del 7,70% durante el período previsto.

Por otro lado, se espera que el sector local muestre un crecimiento CAGR moderado durante el período previsto. El auge del software de finanzas personales local se debe a sus sólidas características de seguridad. Las soluciones locales permiten controlar las actualizaciones de software y la frecuencia con la que ocurren. En consecuencia, muchas pequeñas empresas prefieren esta opción, ya que proporciona el método óptimo para salvaguardar y supervisar su información financiera.

Por usuario final

Necesidad creciente de mejorar el proceso de planificación financiera entre los usuarios de pequeñas empresas para aumentar la expansión del segmento

El mercado se segmenta en usuarios de pequeñas empresas y consumidores individuales, según el usuario final.

Según los usuarios finales, se estima que la adopción de software de finanzas personales entre los usuarios de pequeñas empresas crecerá con la CAGR más alta del 7,8% durante el período previsto. Numerosas pequeñas empresas y negocios desde casa utilizan software de finanzas personales para organizar y diferenciar la información financiera de sus empresas, generando los conocimientos analíticos necesarios para una mejor planificación financiera. Esta adopción puede vincularse a las ventajas que ofrece el software, que facilita el seguimiento y elaboración de presupuestos de gastos, la gestión de pagos y facturación, y la gestión del flujo de efectivo para propietarios de pequeñas empresas. Además, se espera que el creciente número de pequeñas empresas en todo el mundo impulse el crecimiento de este segmento. Por ejemplo,

- Según advocacy.sba.gov y Oberlo, en 2022 había 33,2 millones de pequeñas empresas en EE. UU.

Además, se espera que los consumidores individuales tengan la mayor cuota de mercado del 56% en 2025 debido al creciente uso de software de finanzas personales por parte de los individuos, ya que están mejor equipados para tomar decisiones financieras informadas al proporcionar una visión general clara y en tiempo real de su bienestar económico. El aumento en el uso de software de finanzas personales puede vincularse a una mayor conciencia financiera entre las personas. Los expertos de la industria informan que más del 60% de los estadounidenses creen que se prevé que son más capaces de alcanzar sus objetivos financieros que las generaciones anteriores.

PERSPECTIVA REGIONAL DEL MERCADO DE SOFTWARE DE FINANZAS PERSONALES

El mercado se ha estudiado geográficamente en cinco regiones centrales: América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Personal Finance Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte generó 440 millones de dólares en 2025, lo que representa el 32,60% del panorama del mercado global, y se espera que alcance los 460 millones de dólares en 2026. El crecimiento del mercado regional está impulsado por la presencia de las principales empresas de software de finanzas personales, incluidas Quicken Inc., PayPal Inc. y Buxfer Inc. Además, es probable que el aumento de campañas e iniciativas de educación financiera contribuyan a esta expansión durante el período previsto. Se prevé que el mercado estadounidense alcance los 340 millones de dólares en 2026.

- El Índice de Progreso Financiero Real de BMO indica que un número cada vez mayor de estadounidenses, particularmente de la Generación Z, utilizaroninteligencia artificial (IA)para la gestión financiera y de inversiones en 2024. Entre el 37% de los estadounidenses que emplean IA para asistencia financiera, las aplicaciones más frecuentes implican adquirir conocimientos sobre temas de finanzas personales (49%), establecer y/o revisar presupuestos familiares (48%), descubrir nuevas estrategias de inversión (47%), mejorar los ahorros (47%) y formular y/o actualizar sus planes financieros (46%).

Descargar muestra gratuita para conocer más sobre este informe.

El mercado de software de finanzas personales en Estados Unidos ha sido dominante en los últimos años en la región de América del Norte. Esta expansión está vinculada a la creciente adopción de tecnología digital en el país, lo que lleva a una notable integración de la gestión de finanzas personales fintech en las rutinas financieras de las personas. Una encuesta realizada por el Pew Research Center en 2023 revela que aproximadamente la mitad (54%) de los adultos en EE. UU. afirman tener un conocimiento considerable sobre finanzas personales. Además, el 33% informó tener un conocimiento moderado sobre finanzas personales, mientras que el 13% admitió tener un conocimiento limitado o nulo. Comprender las finanzas personales abarca diversas estrategias financieras, como ahorrar, hacer presupuestos, gestionar deudas o invertir. Se estima que el tamaño del mercado estadounidense será de 330 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico representó 280 millones de dólares en 2025, lo que representa el 20,90 % de la cuota de mercado mundial, y se prevé que alcance los 310 millones de dólares en 2026. La creciente demanda de opciones de autoservicio y productos y servicios personalizados ha impulsado la expansión del sector de la banca móvil. Las innovaciones tecnológicas han llevado al desarrollo de varias funciones valiosas en la banca móvil, incluida la atención al cliente en tiempo real, interfaces intuitivas y transacciones instantáneas. Se prevé que el mercado de Japón alcance los 0,07 mil millones de dólares para 2026, el mercado de China alcance los 0,09 mil millones de dólares para 2026 y el mercado de la India alcance los 0,04 mil millones de dólares para 2026.

Casi nueve de cada diez consumidores, tanto en mercados emergentes como desarrollados dentro de la región de Asia Pacífico, participan activamente en la banca digital, y la mayoría está dispuesta a adquirir servicios bancarios adicionales a través de plataformas digitales. Se espera que este cambio impulse significativamente el crecimiento del mercado en la región en los próximos años.

Sudamerica

América del Sur mantuvo una fuerte presencia en el mercado global, alcanzando los 120 millones de dólares en 2025, lo que representa una participación del 9,20%, y se espera que alcance los 130 millones de dólares en 2026. El mercado en América del Sur experimenta una tasa de crecimiento moderada durante el período previsto, debido a la creciente digitalización y la innovadora industria de pagos de la región. Según expertos de la industria, una proporción sustancial de todos los titulares de cuentas bancarias (44 por ciento) indicaron que podrían imaginarse realizando sus transacciones financieras exclusivamente a través de teléfonos inteligentes en Brasil en el cuarto trimestre de 2024.

Además, según la encuesta, alrededor del 40% de la población brasileña está preocupada por las condiciones económicas y las finanzas nacionales. La encuesta destaca que los brasileños son optimistas sobre el futuro en términos de finanzas y economía.

Europa

Europa contribuyó con el 24,40% del mercado global en 2025, con una valoración de 330 millones de dólares, y se prevé que alcance los 350 millones de dólares en 2026. Un gran interés en las aplicaciones de presupuestación y planificación caracteriza a la industria de las finanzas personales en Europa. Se prevé que el mercado del Reino Unido alcance los 0,07 mil millones de dólares para 2026 y el mercado de Alemania alcance los 0,07 mil millones de dólares para 2026. Aplicaciones como YNAB, Splitwise, Finanzguru - Konten & Verträge y Emma - Budget Planner Tracker, entre otras, experimentaron importantes descargas y participación de los usuarios en el primer trimestre de 2024, según informó Sensor Tower.

- Según informó Eurostat, el ahorro de los hogares de la UE aumentó un 56,1% durante la década de 2013 a 2023. Se prevé que el aumento del ahorro persistirá durante 2024 y 2025.

Medio Oriente y África

En 2025, Oriente Medio y África poseían el 12,90% del mercado global, alcanzando una valoración de 170 millones de dólares, y se prevé que crezca a 190 millones de dólares en 2026. La demanda de software de finanzas personales en Oriente Medio y África probablemente obtendrá un crecimiento CAGR saludable durante el período previsto. Se espera que esta región gane 170 millones de dólares en 2025. En los últimos años, la población de Oriente Medio ha experimentado un aumento notable en la educación financiera.

- En febrero de 2024,Zain FinTech, la división de servicios financieros de Zain Group, una empresa que ofrece tecnologías innovadoras y comunicaciones de estilo de vida digital en ocho mercados de Medio Oriente y África, presentó su nueva marca fintech, Bede. Esta nueva aplicación móvil, que cumple con la ley Shariah, proporciona un servicio de microfinanzas para el consumidor sencillo y conveniente al que se puede acceder con solo unos pocos toques.

A medida que Oriente Medio continúa navegando por su panorama económico único, la adopción de software de finanzas personales dentro del sector bancario desempeñará sin duda un papel fundamental en la configuración del futuro de las finanzas en la región. Se prevé que los países del CCG adquieran 0,06 mil millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas se están centrando en estrategias de expansión de productos para satisfacer las cambiantes demandas de los usuarios finales

El mercado se categoriza como moderadamente consolidado. Las empresas clave participan en proyectos de expansión, forman alianzas estratégicas y crean empresas conjuntas para mejorar su posición competitiva. Las empresas líderes se están concentrando en innovaciones tecnológicas e iniciativas de crecimiento para abordar la creciente demanda de herramientas de finanzas personales en todo el mundo. Además, los recientes lanzamientos de productos han llevado al establecimiento de colaboraciones destinadas a crear nuevas ofertas.

- En enero de 2023,Plum, una aplicación financiera innovadora en Europa, reveló la introducción de su aplicación de finanzas personales en cinco países europeos: Portugal, Italia, Grecia, Países Bajos y Chipre. Debido a esta expansión, los clientes de Plum en estos países ahora pueden vincular sus cuentas bancarias a la aplicación.

LISTA DE EMPRESAS DE SOFTWARE DE FINANZAS PERSONALES PERFILADAS:

- Quicken Inc.(A NOSOTROS.)

- The Infinite Kind (Escocia)

- Necesita una LLC de presupuesto (EE. UU.)

- Buxfer Inc. (EE.UU.)

- Doxo Inc.(A NOSOTROS.)

- Money Dashboard Limited (Reino Unido)

- Moneyspire Inc.(A NOSOTROS.)

- GASTOS como. (República Checa)

- Personal Capital Corp. (EE. UU.)

- Banktividad (EE.UU.)

- Pocket Smith Ltd. (Nueva Zelanda)

- Corporación Finicidad(A NOSOTROS.)

- PayU (Países Bajos)

- PayPal (EE.UU.)

- Capital personal (EE.UU.)

- FutureAdvisor (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

Febrero de 2025:Moneyspire presentó su versión de software más reciente para 2025, cuyo objetivo es mejorar la gestión financiera para que sea más fácil de usar, eficiente y segura para los usuarios de todo el mundo. La última versión presenta una interfaz de usuario refinada, capacidades mejoradas de elaboración de informes y presupuestos, mayor soporte de plataforma y más.

Enero de 2025:Quicken tenía como objetivo transformar su gestión financiera mediante la introducción de Quicken Business & Personal. Esto permite a los usuarios manejar las finanzas de varias empresas y sus cuentas, todo dentro de una única plataforma. Al gestionar las facturas y controlar las inversiones, la aplicación elimina las dificultades de utilizar varias herramientas, ayudando a los usuarios a tomar decisiones financieras más informadas y alcanzar sus objetivos más rápidamente.

Enero de 2025:Doxo Inc. presentó una aplicación que simplifica el pago y la gestión de facturas y al mismo tiempo ayuda a los consumidores a evitar cargos ocultos, como cargos por sobregiro. La aplicación, denominada doxoBILLS, permite a los usuarios gestionar y pagar facturas a más de 120.000 facturadores. Permite pagos a cualquier facturador a través de una billetera digital sin revelar los datos bancarios o de su tarjeta.

Junio de 2024:JG Wentworth anunció la adquisición de Ottopay, una completa plataforma digital para gestionar deuda y procesar pagos. Ottopay proporciona a los usuarios una herramienta digital integral para ayudarlos a comprender, supervisar y cumplir con sus responsabilidades de deuda de manera más efectiva. El software genera planes de pago personalizados que se ajustan a los cambios de comportamiento y sugiere de manera inteligente métodos para que los usuarios reduzcan los costos de intereses y mejoren su bienestar financiero.

Mayo de 2024:Treasure Financial, una empresa de tecnología financiera especializada en inversiones integradas, se asoció con Sequence, una empresa de finanzas personales reconocida por su plataforma de enrutador financiero. Con esta colaboración, Sequence tiene la intención de incorporar la API de inversión integrada de Treasure, lo que permitirá a los clientes de Sequence acceder sin esfuerzo a la gama de ofertas de inversión gestionadas activamente de Treasure.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

Un aumento de las inversiones en inteligencia artificial y aprendizaje automático ofrece el potencial de transformar el área de la automatización para procesos mundanos y que requieren mucho tiempo y proporciona una experiencia de cliente mucho más optimizada y personalizada, lo que mejora el crecimiento del mercado.

Además, las principales instituciones financieras, incluidas Bank of America, JPMorgan y Morgan Stanley, están realizando importantes inversiones enaprendizaje automáticotecnologías para crear asesores de inversiones automatizados y sistemas de capacitación para identificar indicadores de problemas como el lavado de dinero y otras actividades fraudulentas, lo que se prevé generará oportunidades rentables para el crecimiento del mercado de software de finanzas personales. Por ejemplo,

- En marzo de 2025,Flex, una empresa de tecnología financiera que permite a los empresarios optimizar sus operaciones administrativas y expandirse, reveló que había obtenido 225 millones de dólares en financiación de capital y deuda para acelerar el desarrollo de su marco de pagos y aplicaciones de finanzas personales para propietarios de empresas.

COBERTURA DEL INFORME

El informe de mercado de software de finanzas personales proporciona un análisis de mercado detallado y se centra en aspectos clave como las empresas líderes, los tipos de productos/servicios y las aplicaciones de productos líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,60% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por herramienta

Por tipo

Por implementación

Por usuario final

Por región

|

|

Empresas perfiladas en el informe |

Quicken Inc. (EE. UU.), The Infinite Kind (Escocia), You Need A Budget LLC (EE. UU.), Buxfer Inc. (EE. UU.), Doxo Inc. (EE. UU.), Money Dashboard Limited (Reino Unido), Moneyspire Inc. (EE. UU.), Personal Capital Corp. (EE. UU.), Pocket Smith Ltd. (Nueva Zelanda) y Paypal Inc. (EE. UU.). |

Preguntas frecuentes

Se prevé que el mercado alcance los 2.570 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 1.350 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 7,60% durante el período previsto.

El software de presupuestación lidera el mercado.

La rápida adopción de la banca móvil impulsa la expansión del mercado.

You Need A Budget LLC, Quicken Inc., Personal Capital Corp., PayPal Inc., Moneyspire Inc. y Money Dashboard Limited son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Por usuario final, se espera que los usuarios de pequeñas empresas crezcan con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 135

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.