Tamaño del mercado de préstamos personales, participación y análisis de la industria, por tipo de prestamista (bancos, cooperativas de crédito, prestamistas en línea y prestamistas entre pares), por propósito del préstamo (consolidación de deuda, mejoras del hogar, servicios médicos, educación, emergencias y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

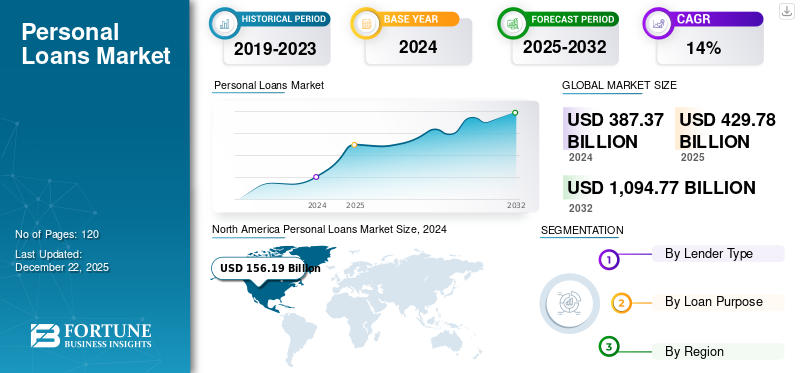

El tamaño del mercado mundial de préstamos personales se valoró en 429,78 mil millones de dólares en 2025 y se prevé que crezca de 481,18 mil millones de dólares en 2026 a 1,521,91 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,50% durante el período previsto. América del Norte dominó el mercado global con una participación del 40,10% en 2025.

El mercado abarca una gama de productos financieros no garantizados que permiten a las personas pedir dinero prestado para diversos fines sin necesidad de garantía. Estos préstamos suelen ser ofrecidos por bancos, cooperativas de crédito y prestamistas en línea y pueden utilizarse para gastos como consolidación de deudas, mejoras en el hogar, facturas médicas, viajes y educación. El mercado ha experimentado un crecimiento significativo debido a factores como los cambios en los estilos de vida de los consumidores, el aumento de las necesidades financieras y el aumento de las plataformas de préstamos digitales que simplifican el proceso de solicitud.

Descargar muestra gratuita para conocer más sobre este informe.

DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE PRÉSTAMOS PERSONALES

Tamaño del mercado:

- Valor 2025:429,78 mil millones de dólares

- Valor 2026:481,18 mil millones de dólares

- Valor previsto para 2034:1.521,91 mil millones de dólares, con una tasa compuesta anual del 15,50% entre 2026 y 2034

Cuota de mercado:

- Líder Regional:América del Norte dominó el mercado en 2025, impulsada por una sólida infraestructura de préstamos digitales y una alta demanda de crédito al consumo.

- Región de más rápido crecimiento:Se proyecta que Asia Pacífico crecerá a la CAGR más alta, respaldada por la expansión del acceso a Internet y las plataformas de préstamos móviles.

- Líder de usuario final:Los bancos lideraron el mercado en 2024, mientras que los prestamistas en línea y las plataformas peer-to-peer están ganando rápido impulso.

Tendencias de la industria:

- Evaluación crediticia impulsada por IA:Los prestamistas utilizan cada vez más la inteligencia artificial para evaluar la solvencia y reducir el riesgo de impago.

- Plataformas de préstamos digitales:El crecimiento de las aplicaciones móviles y los portales digitales está simplificando el proceso de solicitud y desembolso de préstamos.

- Productos de préstamo flexibles:Los préstamos personales personalizados y de bajo costo están ganando popularidad entre los millennials y los trabajadores de la economía informal.

Factores impulsores:

- Creciente demanda de los consumidores:Aumento de la demanda de financiamiento de corto plazo para mejoras en el hogar, educación y gastos personales.

- Expansión Fintech:Las empresas de tecnología financiera ofrecen procesos de aprobación de préstamos fluidos, sin papel y más rápidos.

- Acceso al Crédito:Acceso más amplio al crédito para poblaciones no bancarizadas a través de modelos de calificación crediticia digitales y alternativos.

- Apoyo gubernamental y regulatorio:Políticas que promuevan la inclusión de las finanzas digitales y entornos crediticios favorables al consumidor.

Los préstamos personales brindan un apoyo financiero vital al ofrecer flexibilidad y acceso rápido a fondos para personas que enfrentan gastos inesperados o planean compras importantes. Ayudan a los prestatarios a administrar sus finanzas de manera más efectiva al consolidar deudas con intereses altos en un solo préstamo con tasas de interés más bajas o al proporcionar los fondos necesarios para necesidades urgentes como emergencias médicas o reparaciones del hogar. La creciente adopción de plataformas digitales ha facilitado a los consumidores solicitar un préstamo personal con documentación mínima y aprobaciones más rápidas.

Además, las soluciones crediticias innovadoras adaptadas a los perfiles crediticios individuales han ampliado el acceso a este tipo de préstamos, permitiendo que una gama más amplia de prestatarios se beneficien de estos productos financieros.

La pandemia de COVID-19 tuvo un profundo impacto en el mercado, provocando inicialmente una caída de la demanda debido a la incertidumbre económica y la inseguridad laboral entre los consumidores. Muchas personas recurrieron a opciones de endeudamiento alternativas, como líneas de crédito o préstamos garantizados, cuando enfrentaron dificultades financieras. Sin embargo, a medida que las economías comenzaron a recuperarse y la confianza de los consumidores volvió gradualmente, hubo un resurgimiento de las solicitudes de préstamos personales impulsadas por un mayor gasto en renovaciones de viviendas y consolidación de deudas.

La pandemia puso de relieve la importancia de la flexibilidad financiera, lo que llevó a muchos prestatarios a depender más de los préstamos como medio para gestionar sus finanzas en tiempos de incertidumbre.

Tendencias del mercado de préstamos personales

El auge de las tecnologías financieras y los préstamos P2P provoca una transformación del mercado

El mercado está experimentando un cambio significativo impulsado por el auge de las plataformas de préstamos fintech y peer-to-peer (P2P). Estas innovaciones digitales han simplificado el proceso de endeudamiento, haciéndolo más accesible y eficiente. En lugar de los largos trámites y tiempos de aprobación de la banca tradicional, las plataformas en línea ahora permiten a los usuarios solicitar préstamos con documentación mínima, satisfaciendo la creciente demanda de soluciones financieras rápidas. Los préstamos P2P impulsan aún más el crecimiento del mercado de préstamos personales al conectar a los prestatarios directamente con los inversores, evitando a los bancos tradicionales y, a menudo, ofreciendo tasas de interés más bajas. Esta democratización de los préstamos hace que estos préstamos sean más accesibles, especialmente para aquellos que pueden haber tenido dificultades con el acceso al crédito tradicional.

De cara al futuro, se espera que el crecimiento del mercado continúe a medida que evolucionen las preferencias de los consumidores ytransformación digitalse profundiza. El énfasis en la personalización y la innovación probablemente dará como resultado productos financieros más personalizados diseñados para satisfacer las diversas necesidades de los consumidores. Al mismo tiempo, los marcos regulatorios se están adaptando para respaldar los préstamos fintech y P2P, promoviendo prácticas justas y competencia. A medida que las fintech continúan remodelando los servicios financieros, estos préstamos están a punto de convertirse en una parte cada vez más integral de las estrategias de los consumidores para gestionar los gastos y lograr sus objetivos financieros.

DINÁMICA DEL MERCADO

Impulsores del mercado

La transformación digital impulsa una innovación significativa en el mercado

La transformación digital es un impulsor importante en el mercado, que remodela el panorama crediticio mediante la integración de tecnologías avanzadas comoInteligencia artificial (IA), aprendizaje automático (ML) y análisis de big data. Estas innovaciones han simplificado los procesos de solicitud en línea, lo que permite a los prestatarios completar las solicitudes con facilidad y recibir aprobaciones rápidas. Este cambio mejora la experiencia del cliente al eliminar el papeleo engorroso y brindar un acceso más rápido a los fondos, lo que en última instancia aumenta la satisfacción con el proceso de préstamo.

Además, las plataformas digitales permiten a los prestamistas ofrecer productos crediticios personalizados adaptados a los perfiles individuales de los prestatarios. Al utilizar inteligencia artificial y análisis de datos para evaluaciones de riesgos más precisas, los prestamistas pueden otorgar crédito a poblaciones desatendidas con historiales crediticios limitados, promoviendo una mayor inclusión financiera. La automatización de procesos también mejora la eficiencia operativa, reduciendo costos y facilitando una toma de decisiones más rápida. A medida que la tecnología siga evolucionando, impulsará una mayor innovación en el mercado, creando nuevas oportunidades tanto para los prestamistas como para los prestatarios y, al mismo tiempo, remodelará las expectativas de los consumidores en torno a la velocidad y la conveniencia de los servicios financieros.

Restricciones del mercado

La gestión del riesgo crediticio se intensifica a medida que los prestamistas amplían sus carteras en condiciones económicas inciertas

La gestión del riesgo crediticio plantea una restricción importante en el mercado, particularmente a medida que los prestamistas amplían sus carteras en medio de incertidumbres económicas. A medida que aumenta la demanda de préstamos, se intensifica la complejidad de gestionar el riesgo crediticio. Los prestamistas deben implementar marcos sólidos de evaluación de riesgos para mitigar posibles incumplimientos y mantener la estabilidad financiera. En India, los bancos privados se están preparando para niveles más altos de impagos de préstamos pequeños hasta mediados de 2025, impulsados por un crecimiento económico más lento. Este aumento previsto de los incumplimientos requiere un escrutinio de las prácticas crediticias y los perfiles de los prestatarios para evitar exacerbar los riesgos financieros.

Además, el desafío de la gestión del riesgo crediticio puede llevar a prácticas crediticias cautelosas que pueden limitar el acceso al crédito para ciertos segmentos de consumidores. Los prestamistas, temerosos de la posibilidad de que aumenten los incumplimientos, pueden endurecer sus criterios de préstamo o imponer tasas de interés más altas a los prestatarios considerados de alto riesgo. Este enfoque cauteloso puede obstaculizar los esfuerzos de inclusión financiera, particularmente para personas con historiales crediticios limitados o puntajes crediticios más bajos que buscan préstamos. Como resultado, mientras el mercado continúa creciendo, las complejidades de la gestión del riesgo crediticio presentan desafíos continuos que podrían restringir las oportunidades tanto para los prestamistas como para los prestatarios.

Oportunidades de mercado

Las iniciativas gubernamentales para la educación financiera mejoran la conciencia de los consumidores y aumentan la aceptación de préstamos

Las iniciativas gubernamentales destinadas a mejorar la educación financiera desempeñan un papel crucial en la educación de los consumidores sobre las opciones de endeudamiento, lo que en última instancia conduce a decisiones financieras más informadas. Se han establecido varios programas, como el Centro Nacional de Educación Financiera (NCFE), para promover la educación financiera a través de talleres, seminarios y campañas. Estas iniciativas se dirigen a diversos segmentos de la población, incluidos jóvenes, mujeres y personas mayores, garantizando que los conceptos financieros sean accesibles para todos. Al aumentar la conciencia sobre temas de finanzas personales, como la elaboración de presupuestos, el ahorro y el endeudamiento responsable, estas campañas empoderan a las personas para tomar mejores decisiones financieras.

Además de las campañas de concientización general, iniciativas específicas como la Semana de Educación Financiera organizada por el Banco de la Reserva de la India (RBI) se centran en conceptos y productos financieros clave. Este evento anual incluye programas de divulgación pública que educan a los consumidores sobre temas esenciales como la banca digital y la gestión de deuda. Al proporcionar información y recursos específicos, estas iniciativas ayudan a desmitificar los productos y servicios financieros, facilitando a los consumidores navegar por sus opciones de préstamo. A medida que las personas adquieren más conocimientos sobre sus derechos y responsabilidades financieras, es más probable que interactúen con confianza con las instituciones crediticias.

Además, la integración de la educación financiera en los planes de estudio escolares a través de iniciativas como el Programa Escolar Money Smart (MSSP) garantiza que las generaciones futuras estén equipadas con habilidades esenciales de administración del dinero desde una edad temprana. Al fomentar una cultura de conciencia financiera, estos esfuerzos liderados por el gobierno no sólo aumentan la probabilidad de aceptación de préstamos sino que también contribuyen a la estabilidad económica a largo plazo. A medida que los consumidores adquieren más conocimientos financieros, están mejor posicionados para evitar las trampas de la deuda y aprovechar las oportunidades de inversión, lo que en última instancia conduce a una población más informada y financieramente segura.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de prestamista

Gracias a la confianza establecida y a los servicios integrales, los bancos dominan la cuota de mercado

Por tipo de prestamista, el mercado se segmenta en bancos, cooperativas de crédito, prestamistas en línea y prestamistas de igual a igual. Una amplia gama de tipos de prestamistas caracteriza al mercado, cada uno de los cuales desempeña un papel distinto en la configuración del panorama.

Se prevé que el segmento de bancos domine el mercado con una participación del 55,16% en 2026, aprovechando su reputación establecida y su amplia gama de productos financieros para atraer consumidores. Ofrecen varias opciones, a menudo acompañadas de tasas de interés competitivas y condiciones de préstamo favorables. Además, los bancos se benefician de sus amplias redes de sucursales y de la confianza de sus clientes, lo que contribuye a su posición dominante en el mercado. Sin embargo, a medida que las preferencias de los consumidores cambian hacia soluciones crediticias más convenientes y accesibles, los bancos enfrentan una presión cada vez mayor para adaptarse e innovar.

Las cooperativas de crédito, si bien tienen una participación de mercado menor en comparación con los bancos, ofrecen una alternativa atractiva debido a su enfoque centrado en los miembros y sus tasas de interés más bajas. A menudo atienden a comunidades o grupos específicos, fomentando la lealtad entre sus miembros. Este segmento poseía el 56% de la cuota de mercado en 2025.

Por otro lado, los prestamistas en línea están experimentando la tasa de crecimiento anual compuesta (CAGR) más alta del mercado, impulsada por los avances tecnológicos y los cambios en los comportamientos de los consumidores. Estas plataformas digitales brindan procesos de solicitud simplificados, aprobaciones rápidas y ofertas de préstamos personalizados que atraen a prestatarios expertos en tecnología que buscan eficiencia. Los préstamos entre pares (P2P) también están ganando terreno, ya que conectan a los prestatarios directamente con los inversores, lo que a menudo resulta en tasas de interés más bajas y términos más flexibles.

A medida que estos modelos de préstamos alternativos continúan creciendo, desafían a los bancos tradicionales al ofrecer ventajas competitivas que satisfacen las necesidades cambiantes de los consumidores. Esta interacción dinámica entre los bancos establecidos y los prestamistas en línea emergentes ilustra la transformación en curso dentro del mercado.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por propósito del préstamo

Debido a los diversos propósitos de los préstamos, la consolidación de deuda tiene la mayor participación de mercado

Por finalidad del préstamo, el mercado se segmenta en consolidación de deuda, mejoras del hogar, atención médica, educación, emergencia y otros.

El mercado atiende a una variedad de propósitos de préstamos, cada uno de los cuales refleja diferentes necesidades de los consumidores y factores económicos. Actualmente, la consolidación de deuda tiene la mayor participación de mercado, ya que muchas personas buscan optimizar sus finanzas combinando múltiples deudas en un solo préstamo más manejable.

Las mejoras en el hogar son otra aplicación importante, y los propietarios utilizan préstamos para financiar renovaciones, reparaciones o mejoras de sus propiedades. Se espera que este segmento gane el 20% de la cuota de mercado en 2025.

Los préstamos personales también se utilizan comúnmente para gastos de educación, cubriendo tasas de matrícula, libros y otros costos relacionados.

Los gastos médicos representan otro segmento importante, que aborda costos de atención médica imprevistos o procedimientos electivos.

Se proyecta que los gastos de emergencia tendrán la tasa de crecimiento anual compuesta más alta en los próximos años, lo que refleja la creciente necesidad de asistencia financiera inmediata para hacer frente a crisis inesperadas.

La categoría "otros" abarca diversos fines de préstamo, incluidas bodas, vacaciones y compras importantes, lo que destaca la versatilidad de los préstamos para satisfacer diversas necesidades de los consumidores.

Se prevé que el segmento de consolidación de deuda domine el mercado con una participación del 32,99% en 2026 y probablemente crezca con una CAGR considerable del 13,26% durante el período previsto (2026-2034).

PERSPECTIVAS REGIONALES DEL MERCADO DE PRÉSTAMOS PERSONALES

El mercado cubre cinco regiones principales, principalmente América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

América del norte

North America Personal Loans Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó 172.440 millones de dólares en 2025, lo que representa el 40,10% de la industria global, y se espera que alcance los 192.130 millones de dólares en 2026. El mercado de América del Norte domina el panorama global, impulsado por una fuerte demanda de los consumidores, diversas necesidades financieras y una infraestructura financiera sólida. Los bancos, que poseen la mayor participación de mercado, anclan este dominio con opciones de préstamo confiables y seguras, brindando estabilidad y confianza a los consumidores. La integración de plataformas de préstamos digitales ha amplificado el liderazgo de la región, mejorando la accesibilidad y permitiendo a los prestatarios obtener préstamos de forma rápida y cómoda.

Los esfuerzos intensificados de promoción y marketing han aumentado aún más la conciencia de los consumidores, impulsando el crecimiento del mercado. Respaldado por el aumento del gasto de los consumidores y la creciente digitalización de los servicios financieros, el mercado de América del Norte continúa expandiéndose, atendiendo efectivamente a una audiencia amplia, incluidas poblaciones desatendidas, consolidando su posición como la región líder en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

La participación de mercado de préstamos personales en los EE. UU. está significativamente influenciada por su gran población y sus diversas necesidades de endeudamiento. El país cuenta con un sistema bancario bien establecido, que se complementa cada vez más con un número cada vez mayor de empresas de tecnología financiera, que ofrecen a los consumidores una amplia gama de productos crediticios adaptados a sus necesidades específicas. La rápida adopción de plataformas de préstamos digitales ha transformado la forma en que las personas acceden a los préstamos personales, permitiendo procesos de solicitud más rápidos y aprobaciones inmediatas.

Los factores económicos, como los elevados niveles de gasto de los consumidores, aumentan aún más la demanda de préstamos, lo que los convierte en una solución financiera popular para diversos fines, incluida la consolidación de deudas y los gastos de emergencia. A medida que los prestamistas continúan innovando y adaptando sus ofertas, Estados Unidos sigue a la vanguardia de la participación de mercado, lo que refleja su panorama dinámico donde los bancos tradicionales y las empresas de tecnología financiera coexisten y compiten eficazmente. Se estima que el mercado estadounidense ganará 148.640 millones de dólares en 2026.

Descargar muestra gratuita para conocer más sobre este informe.

Europa

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa es el segundo mercado más grande, con un valor estimado de 108.570 millones de dólares en 2025, registrando una tasa compuesta anual del 15,74% durante el período previsto (2025-2032). En Europa, el mercado está experimentando un crecimiento constante, influenciado por las diferentes condiciones económicas en los diferentes países. El mercado se caracteriza por una combinación de bancos tradicionales y empresas fintech emergentes que están remodelando el panorama crediticio. Mientras que países como Alemania y el Reino Unido dominan el mercado debido a sus sólidos sistemas financieros, las naciones del sur de Europa están viendo un aumento en la demanda de préstamos a medida que avanza la recuperación económica.

Se prevé que el mercado del Reino Unido crecerá con un valor de 25.350 millones de dólares en 2026. Los marcos regulatorios en Europa también desempeñan un papel crucial en la configuración de las prácticas crediticias, garantizando la protección del consumidor y fomentando al mismo tiempo la competencia entre los prestamistas. Se espera que la creciente aceptación de las plataformas de préstamos en línea impulse una mayor expansión en la región a medida que los consumidores busquen opciones de préstamo más convenientes. Alemania está preparada para alcanzar los 27.320 millones de dólares en 2026, mientras que Francia alcanzará los 15.860 millones de dólares en el mismo año.

Asia Pacífico

En 2025, Asia Pacífico representó 102.350 millones de dólares, lo que representa el 23,80 % del mercado mundial, y se prevé que crezca hasta 116.540 millones de dólares en 2026. La región de Asia Pacífico está preparada para un crecimiento significativo en el mercado, impulsado por el aumento de los ingresos disponibles y la mayor conciencia de los consumidores sobre los productos financieros. Países como India y China están presenciando un aumento en la demanda de préstamos a medida que más personas buscan financiamiento para diversos fines, como educación, mejoras en el hogar y consolidación de deudas. China está preparada para ganar 38.180 millones de dólares en 2025.

La rápida digitalización de los servicios financieros también ha hecho que los préstamos sean más accesibles para un grupo demográfico más amplio, particularmente entre los consumidores más jóvenes que se sienten cómodos usando la tecnología para sus necesidades financieras. A medida que las empresas de tecnología financiera continúen innovando y ofreciendo productos crediticios competitivos, se espera que la región experimente la CAGR más alta en los próximos años. Se prevé que India alcance un valor de mercado de 30.140 millones de dólares en 2026, mientras que Japón está preparado para adquirir 17.090 millones de dólares en 2026.

Sudamerica

América del Sur es el cuarto mercado más grande que alcanzará un valor de mercado de 30.450 millones de dólares en 2025. En América del Sur, el mercado se está expandiendo gradualmente a medida que mejoran las condiciones económicas y aumenta la confianza de los consumidores. Países como Brasil y Argentina están viendo una mayor demanda de préstamos a medida que las personas buscan financiar proyectos personales o gestionar gastos inesperados. Sin embargo, desafíos como las altas tasas de inflación y la volatilidad económica pueden afectar los comportamientos de endeudamiento y la confianza de los prestamistas. Los bancos tradicionales siguen siendo dominantes en esta región; sin embargo, las empresas de tecnología financiera están comenzando a penetrar el mercado con soluciones crediticias innovadoras que atienden a consumidores conocedores de la tecnología. A medida que las iniciativas de educación financiera ganan fuerza, existe la posibilidad de una mayor aceptación de préstamos entre las poblaciones desatendidas.

Medio Oriente y África

Oriente Medio y África contribuyeron con el 3,70% del mercado global en 2025, con una valoración de 15.970 millones de dólares, y se prevé que alcance los 17.340 millones de dólares en 2026. El mercado en Medio Oriente y África está evolucionando, con un énfasis creciente en la inclusión financiera y el acceso al crédito. En muchos países de esta región, los sistemas bancarios tradicionales históricamente han limitado el acceso a préstamos personales; sin embargo, los esfuerzos recientes de los gobiernos y las instituciones financieras apuntan a las prácticas crediticias. El auge de las empresas de tecnología financiera ha introducido soluciones crediticias alternativas que atraen a los consumidores más jóvenes que buscan un acceso rápido a los fondos. A medida que continúa el desarrollo económico y mejoran los marcos regulatorios, existe potencial para un crecimiento significativo en el mercado en varios países de esta región. Se espera que el mercado del CCG alcance los 4.880 millones de dólares en 2025.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

La presencia de importantes actores globales y asociaciones estratégicas en el mercado impulsa la innovación y el crecimiento

El mercado se caracteriza por una combinación de bancos tradicionales y empresas de tecnología financiera, cada uno de los cuales influye en el panorama competitivo con estrategias distintas. Los principales bancos, como Wells Fargo, Barclays y American Express, aprovechan su reputación establecida y sus amplias redes para ofrecer una variedad de productos de préstamos personales a tasas de préstamos personales competitivas. Están adoptando cada vez más soluciones digitales para mejorar las experiencias de los clientes y agilizar los procesos. Por el contrario, empresas de tecnología financiera como SoFi, LendingClub y Avant están remodelando el mercado a través de soluciones impulsadas por la tecnología que utilizan tecnologías avanzadas.análisis de datospara evaluar la solvencia. Estas plataformas brindan aprobaciones rápidas y atienden a una base de consumidores conocedores de la tecnología que buscan comodidad.

En la región de Asia Pacífico, empresas como Ant Financial y WeBank se centran en las poblaciones no bancarizadas, ampliando el acceso a préstamos personales. Es probable que crezca la colaboración entre los bancos tradicionales y las fintech, mejorando la oferta de productos. El saldo promedio de los préstamos personales ha aumentado significativamente, impulsado por la demanda de los consumidores de soluciones financieras rápidas, particularmente para la consolidación de deudas. Muchas personas utilizan préstamos para reducir las tasas de interés de las tarjetas de crédito a pagos mensuales manejables. Las políticas de la Reserva Federal también desempeñan un papel crucial en la configuración de los costos de endeudamiento y la dinámica del mercado. A medida que aumenten los saldos de préstamos personales, la interacción entre los prestamistas tradicionales y las innovaciones fintech seguirá definiendo el futuro del sector.

Lista de empresas clave de préstamos personales perfiladas:

- JPMorgan Chase (Estados Unidos)

- Bank of America (EE.UU.)

- Wells Fargo(A NOSOTROS.)

- Citigroup (Estados Unidos)

- Participaciones HSBC(Reino Unido)

- Avant, LLC(A NOSOTROS.)

- Goldman Sachs (Estados Unidos)

- tarjeta American Express(A NOSOTROS.)

- Barclays (Reino Unido)

- Club de préstamos(A NOSOTROS.)

- SoFi (EE.UU.)

- UBS Group AG (Suiza)

- Grupo Credit Suisse AG(Suiza)

- Grupo ING (Países Bajos)

- Grupo financiero Mizuho (Japón)

- Sumitomo Mitsui Trust Holdings (Japón)

- Rabobank (Países Bajos)

- Banco Real de Canadá (Canadá)

- Deutsche Bank AG (Alemania)

- Hormiga financiera (China)

- WeBank (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2024:JPMorgan Chase se asoció con Cliffwater, FS Investments y Shenkman Capital Management para ampliar su presencia en el mercado de crédito privado de 1,7 billones de dólares. Como parte de la colaboración, JPMorgan generará préstamos e invertirá junto con estos prestamistas directos, quienes tendrán discreción limitada para rechazar la participación en transacciones durante un período específico. JPMorgan ha asignado más de 10 mil millones de dólares de su balance para apoyar este esfuerzo. Su objetivo es recuperar la cuota de mercado perdida ante los actores del crédito privado, alineándose con estrategias similares de otros bancos como Citigroup y Wells Fargo.

- Septiembre de 2024:Mercado Libre, la plataforma argentina de comercio electrónico, obtuvo una línea de crédito de JPMorgan por USD 250 millones a tres años. Como parte del acuerdo, JPMorgan adquirirá préstamos personales y comerciales de la cartera crediticia de Mercado Libre. Mercado Libre pretende utilizar estos fondos para ampliar su oferta de crédito para pymes y préstamos personales en México a través de su división fintech, Mercado Pago.

- Julio de 2024:Navi Finserv, la rama NBFC de Navi Technologies, consiguió un acuerdo de titulización de préstamos personales por valor de 38 millones de dólares con J.P. Morgan, lo que marca la entrada de este último en el sector de préstamos digitales de la India. La transacción implica certificados de transferencia (PTC) respaldados por un conjunto de préstamos personales no garantizados, y Navi Finserv planea utilizar los fondos para expandir su negocio de préstamos personales. J.P. Morgan tiene como objetivo fortalecer sus vínculos con empresas innovadoras en la India a través de esta asociación.

- Septiembre de 2023:Centerbridge Partners y Wells Fargo establecieron una relación estratégica para centrarse en préstamos directos a empresas del mercado intermedio no patrocinadoras en América del Norte. Centerbridge planea lanzar Overland Advisors para gestionar una nueva empresa de desarrollo de negocios centrada en préstamos senior garantizados, para recaudar al menos 5 mil millones de dólares en capital invertible.

- noviembre 2022: Wells Fargo lanzó Flex Loan, un préstamo pequeño en dólares solo digital diseñado para brindar a los clientes elegibles un acceso conveniente y asequible a fondos para necesidades de efectivo a corto plazo. Accesible a través de la aplicación Wells Fargo Mobile Banking, Flex Loan ofrece una forma transparente y asequible de administrar gastos, brindando certeza de aprobación, acceso rápido a fondos y claridad sobre los costos.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 15,50% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Tipo de prestamista, finalidad del préstamo y región |

|

Segmentación |

Por tipo de prestamista

Por propósito del préstamo

Por región

|

|

Empresas perfiladas en el informe |

JPMorgan Chase (EE.UU.), Bank of America (EE.UU.), Wells Fargo (EE.UU.), Citigroup (EE.UU.), HSBC Holdings (Reino Unido), Goldman Sachs (EE.UU.), Barclays (Reino Unido), Deutsche Bank AG (Alemania), Ant Financial (China) y American Express (EE.UU.). |

Preguntas frecuentes

Se prevé que el mercado alcance los 1.521,91 mil millones de dólares en 2034.

En 2025, el mercado estaba valorado en 429,78 mil millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 15,50% durante el período previsto.

Por tipo de prestamista, el segmento de bancos lidera el mercado.

La transformación digital impulsa una innovación significativa y es el factor clave que impulsa el crecimiento del mercado.

JPMorgan Chase, Bank of America, Wells Fargo, Citigroup y Barclays son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Por finalidad del préstamo, se espera que la emergencia crezca con la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados