Tamaño del mercado neobancario, participación y análisis de la industria, por tipo de cuenta (personal y comercial), por servicio (cuentas corrientes/de ahorro, pagos y transferencias de dinero, banca móvil, préstamos/seguros/inversiones y otros) y pronóstico regional, 2026-2034

Tamaño del mercado neobancario

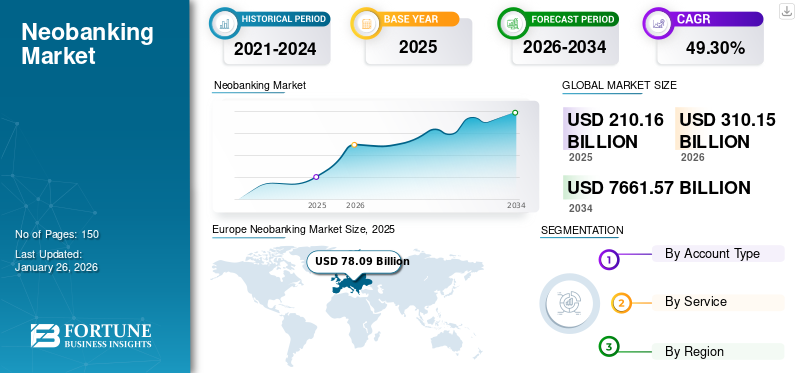

El tamaño del mercado neobancario global se valoró en 210,16 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 310,15 mil millones de dólares en 2026 a 7,661,57 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 49,30% durante el período previsto. Europa dominó el mercado global con una participación del 37,20% en 2025. Además, se prevé que el mercado neobancario de EE. UU. crezca significativamente, alcanzando un valor estimado de 3.02.025,3 millones de dólares en 2032.

Los neobancos son plataformas bancarias exclusivamente digitales que operan en línea y no tienen presencia física. Mejoran la experiencia bancaria tradicional con una experiencia en línea fluida, aprovechando la tecnología para la creación de cuentas fáciles de usar (cuentas comerciales y de ahorro) y brindando acceso sin complicaciones a diversos servicios sin la necesidad de sucursales físicas. Los neobancos facilitan depósitos y retiros, emiten tarjetas de débito, brindan oportunidades de inversión y extienden servicios de crédito y préstamos. Sin embargo, la mayoría de los neobancos no tienen una licencia bancaria independiente y suelen colaborar con bancos autorizados para ofrecer servicios financieros. El mercado está impulsado por la creciente demanda de digitalización de las actividades bancarias, servicios bancarios digitales, un aumento de las inversiones en elindustria de tecnología financiera, mayor apoyo regulatorio, infraestructura pública digital favorable y otros factores.

La pandemia de COVID-19 actuó como catalizador, creando un entorno propicio para que los neobancos gestionaran eficientemente la incorporación y los servicios esenciales de forma remota. Además, la pandemia aceleró la proliferación de teléfonos inteligentes en la tendencia de la digitalización. Los consumidores han incorporado cada vez más las tecnologías digitales a sus estilos de vida, adoptando pagos digitales, tecnología de inversión, seguros solo en línea y otras facetas del cambiante panorama digital.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado neobancario CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 210,16 mil millones de dólares

- Tamaño del mercado en 2026: 310,15 mil millones de dólares

- Tamaño del mercado previsto para 2034: 7.661,57 mil millones de dólares

- CAGR: 49,30% entre 2026 y 2034

- Europa dominó el mercado neobancario con una participación del 37,20% en 2025.

- Se proyecta que el segmento de cuentas comerciales tendrá la mayor participación de mercado del 68,32% en 2026.

- Se espera que el segmento de cuentas corrientes/de ahorro represente la mayor cuota de mercado del 50,23% en 2026.

Europa

El mercado estaba valorado en 78.090 millones de dólares en 2025 y se prevé que alcance los 113.320 millones de dólares en 2026.

América del norte

El mercado alcanzó los 59.690 millones de dólares en 2025 y se prevé que crezca hasta los 87.190 millones de dólares en 2026.

Asia Pacífico

El mercado estaba valorado en 44,69 mil millones de dólares en 2025 y se espera que alcance los 68,94 mil millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 48.510 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 2.770 millones de dólares en 2026.

Leer más

IMPACTO GENERATIVO DE LA IA

Aprovechar e integrar la IA generativa en los neobancos para mejorar las operaciones y crear oportunidades de mercado

La Inteligencia Artificial (IA) permite a los neobancos fortalecer las relaciones con los clientes y mejorar el desempeño financiero. Más allá de adoptar una mentalidad que priorice la IA, los neobancos deben garantizar que estas capacidades de IA generen un valor comercial tangible. Muchos neobancos líderes a nivel mundial han aprovechado eficazmente la IA. Por ejemplo, en diciembre de 2023, Neobank Bunq lanzó la inteligencia artificial generativa (IA) en su plataforma, lanzando Finn, unIA generativaherramienta disponible para 11 millones de usuarios. Cambia la función de búsqueda en la aplicación de Bunq, lo que permite a los consumidores planificar su presupuesto, sus finanzas, encontrar transacciones y navegar por la plataforma.

Además, los neobancos impulsados por IA son diligentes en el seguimiento del desempeño de la participación, dedicando equipos a analizar métricas como el tiempo promedio diario de uso de las aplicaciones por parte de los clientes y los usuarios activos mensuales. Además, estos bancos están reemplazando las formas tradicionales con diseños conversacionales, empleando chatbots, asistentes de voz y consultas por video en vivo. El Webank de China está utilizando ampliamente la IA en las interacciones de los usuarios, afirmando que casi el 98% de las consultas de los clientes son manejadas de manera efectiva por chatbots impulsados por IA.

Por lo tanto, esta integración estratégica de la IA optimiza la experiencia del usuario y posiciona a los neobancos para un crecimiento sostenible y competitividad en el panorama financiero.

Tendencias del mercado neobancario

La creciente integración de las criptomonedas y la tecnología Blockchain en las plataformas neobancarias para impulsar el crecimiento del mercado

Algunos neobancos están implementando criptomonedas y tecnología blockchain, lo que permite a los usuarios administrar sus activos digitales directamente dentro de la aplicación neobanca. Con la continua expansión y evolución del mercado de las criptomonedas, junto con la búsqueda de ventajas competitivas por parte de los neobancos, se anticipa que más neobancos adoptarán las criptomonedas en el futuro cercano.

Además, el sector neobancario está explorando activamente las criptomonedas y blockchain para facilitar transacciones más rápidas, rentables y seguras. La influencia continua de las innovadoras soluciones de aplicaciones de billeteras de criptomonedas contribuye aún más a esta tendencia. Numerosos bancos ya han integrado criptomonedas en sus plataformas neobancarias, lo que permite a los clientes comprar, vender y mantener activos digitales sin problemas. Por ejemplo, Revolut se destaca por permitir a los usuarios realizar transacciones en criptomonedas sin esfuerzo con transacciones transparentes y sin tarifas ocultas. De manera similar, SEBA, un neobanco suizo, permite a sus clientes realizar transacciones con criptomonedas, incluida la compra, venta y almacenamiento seguro de activos digitales, todo a través de su aplicación fácil de usar.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado neobancario

Rápida adopción de plataformas neobancarias entre mipymes, micro y pequeñas empresas para impulsar el crecimiento del mercado

El considerable potencial de crecimiento de los neobancos está impulsado por su modelo rentable que ofrece a los consumidores finales tarifas mensuales mínimas o nulas por servicios como mantener saldos mínimos, depósitos y retiros. Proporcionan servicios como gestión de crédito, gestión de transacciones y gestión de activos. Además, características como la configuración de cuentas sin esfuerzo, transacciones fluidas y métodos innovadores de evaluación de la solvencia atraen a las micro y pequeñas empresas. Además, el crecimiento del mercado neobancario está impulsado por la rápida adopción de los millennials, las mipymes y las personas con ingresos esporádicos. La adopción de tecnologías innovadoras y el aumento del consumismo contribuyen aún más a su éxito, captando el interés de capitalistas de riesgo, inversores y corporaciones.

Factores como la aprobación anticipada de préstamos y la financiación, junto con tasas de interés más bajas a través de aplicaciones bancarias, están impulsando el crecimiento del mercado. Además, la creciente adopción de tecnologías digitales como la nube, big data yinteligencia artificialha transformado el panorama de la industria bancaria. Por ejemplo, en enero de 2023, Temenos lanzó una solución de préstamos corporativos basada en inteligencia artificial para consolidar carteras de préstamos comerciales globales en su plataforma bancaria.

FACTORES RESTRICTIVOS

La privacidad de los datos y el cumplimiento de diversas regulaciones son cuestiones que impiden el crecimiento del mercado

El crecimiento del mercado se ve obstaculizado por desafíos y riesgos como los delitos cibernéticos y la piratería informática, que acechan al sector bancario y a otros negocios en línea. Algunas de las amenazas incluyen ataques de malware, ataques de phishing, ataques de denegación de servicio distribuido (DDoS) y amenazas internas. El sector bancario es particularmente susceptible a los delitos cibernéticos debido a la gran cantidad de información financiera confidencial que maneja, lo que lleva a una exposición no autorizada con sus consiguientes impactos.

Además, el cumplimiento de diversas regulaciones plantea un desafío para los neobancos. Al igual que sus contrapartes tradicionales, los neobancos están obligados a cumplir con las mismas regulaciones, un proceso que puede requerir mucho tiempo y recursos.

Análisis de segmentación del mercado neobancario

Análisis por tipo de cuenta

El segmento de cuentas comerciales domina la cuota de mercado, impulsado por la demanda de servicios financieros optimizados

Según el tipo de cuenta, el mercado se divide en tipos de cuentas personales y comerciales.

El segmento de cuentas comerciales tendrá la mayor participación de mercado debido a la creciente demanda de servicios financieros optimizados entre las empresas, representando una participación de mercado del 68,32 % en 2026. Los neobancos satisfacen las necesidades únicas de las empresas, como el seguimiento de gastos, la facturación y las integraciones con herramientas comerciales, lo que los hace esenciales para una gestión financiera eficiente.

Se espera que el segmento de tipos de cuentas personales crezca con la CAGR más alta en el período previsto. La creciente demanda entre los individuos de soluciones de banca digital impulsa el segmento.

Por análisis de servicio

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los neobancos se centran en cuentas corrientes y de ahorro, atendiendo a las necesidades esenciales de los usuarios para realizar transacciones y ganar intereses

Según el servicio, el mercado se divide en cuentas corrientes/de ahorro, pagos y transferencias de dinero, banca móvil, préstamos/seguros/inversiones y otros.

El segmento de cuentas corrientes/de ahorro tendrá la mayor participación del mercado global, ya que los neobancos darán prioridad a ofrecer estas cuentas debido a su papel esencial en la administración del dinero, las transacciones y las ganancias por intereses, representando una participación de mercado del 50,23% en 2026.

Se estima que el segmento de banca móvil tiene la CAGR más alta debido a la creciente adopción deteléfonos inteligentesy la comodidad que ofrecen. Además, los avances en tecnología, medidas de seguridad e interfaces fáciles de usar mejoran la experiencia general de banca móvil.

PERSPECTIVAS REGIONALES

Hemos estudiado el mercado en América del Norte, América del Sur, Europa, Asia Pacífico y Medio Oriente y África.

Europa

Europe Neobanking Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa representó 78.090 millones de dólares en 2025, lo que representa el 37,20% de la cuota de mercado mundial, y se prevé que alcance los 113.320 millones de dólares en 2026. Según el informe sobre la industria Fintech del Reino Unido de 2022, la industria FinTech en el Reino Unido está compuesta por más de 1.600 empresas, y es probable que esta cifra se duplique para 2030. Además, la región está presenciando un crecimiento cada vez mayor. número de inversiones en empresas Fintech. Las inversiones totales en empresas de tecnología financiera en el mercado del Reino Unido alcanzaron alrededor de 25,47 mil millones de dólares durante el primer semestre de 2026, mientras que se proyecta que el mercado de Alemania alcance los 43,28 mil millones de dólares para 2026.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 44,69 mil millones de dólares en 2025, capturando el 21,30% de los ingresos globales, y se estima que alcanzará los 68,94 mil millones de dólares en 2026. Los inversores de capital de riesgo y entidades privadas están observando con atención las oportunidades en esta región para las plataformas neobancarias. Además, el énfasis en la transformación digital y la adopción de la banca móvil, combinado con las necesidades financieras y crediticias tanto de los segmentos minoristas como de las mipymes, presenta oportunidades de mercado vitales para los neobancos en la región APAC. Según un informe de una empresa de investigación de tecnología financiera en 2020, la tasa de penetración de teléfonos inteligentes en la India fue del 54%, y se espera que crezca al 96% para 2040. Esto muestra el potencial que tienen los neobancos en la India en los próximos años. Se prevé que el mercado de Japón alcance los 2,77 mil millones de dólares para 2026, el mercado de China alcance los 10,79 mil millones de dólares para 2026 y el mercado de la India alcance los 12,66 mil millones de dólares para 2026.

América del norte

América del Norte contribuyó con el 28,40% del mercado mundial en 2025, con una valoración de 59.690 millones de dólares, y se prevé que alcance los 87.190 millones de dólares en 2026. Después de Europa, debido a la creciente adopción de tecnologías avanzadas como la inteligencia artificial y laInternet de las cosas. Los neobancos utilizan estas tecnologías para realizar una amplia gama de operaciones bancarias, impulsando la eficiencia de diversos productos bancarios que ofrecen las instituciones financieras. Además, los actores clave de la región se están centrando en las pymes y las nuevas empresas. Por ejemplo, en octubre de 2022, el neobanco Winden, con sede en California, recibió una financiación de 5,3 millones de dólares. El neobanco ofrece servicios y productos bancarios para SEM y emprendedores. Se prevé que el mercado estadounidense alcance los 48,51 mil millones de dólares en 2026.

Medio Oriente y África y América del Sur

El mercado en Medio Oriente y África alcanzó los 5.320 millones de dólares en 2025, lo que representa el 2,50 % de los ingresos totales del mercado, y se prevé que alcance los 8.030 millones de dólares en 2026. En 2025, América del Sur generó 22.360 millones de dólares, contribuyendo con el 10,60 % a los ingresos del mercado global, y se prevé que crezca hasta los 32.670 millones de dólares en 2026. El crecimiento se atribuye a una creciente dependencia de los servicios bancarios en línea en la región. Según un informe de Banca digital en Oriente Medio de 2022, el 58 % de los consumidores de la región MEA prefieren métodos de pago digitales y sin efectivo, y solo el 10 % de los consumidores eligen el efectivo. La industria fintech en estas regiones está impulsada por una baja tasa de inclusión financiera y una alta penetración de Internet.

Actores clave de la industria

Colaboraciones y asociaciones entre proveedores para impulsar el crecimiento del mercado

Los actores clave en este mercado están colaborando e integrándose con empresas similares para generar importantes ganancias financieras para ambas partes. Las asociaciones ayudan a las empresas a aumentar las ventas y reducir costos al compartir o combinar recursos. Por ejemplo,

- Octubre de 2023:Neobank PoetrYY se asoció con Mbanq para brindar soluciones financieras digitales a nuevas empresas, comunidades desatendidas, individuos y pequeñas empresas.

Lista de las principales empresas neobancarias:

- Nu Pagamentos S.A (Brasil)

- SoFi (EE.UU.)

- Chime Capital, LLC (EE. UU.)

- Revolut Ltd.(Reino Unido)

- N26 AG (Alemania)

- Monzo Bank Limited(Reino Unido)

- Banco Varo (Reino Unido)

- Banco Estornino(Reino Unido)

- Atom Bank plc (Reino Unido)

- Actualización (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Enero de 2024:Nu México se asoció con Félix Pago para lanzar la opción de recibir dinero de EE. UU. La asociación simplificó el proceso de envío de dinero de EE. UU. a México y transformó el proceso de transferencias de dinero transfronterizas.

- Noviembre de 2023:N26 amplió su cartera de productos con el lanzamiento de una cuenta de Ahorro Instantáneo. El neobanco declaró que los clientes en Alemania buscarán ventajas de hasta un 2,6% de interés anual. con condiciones claras y sin costes adicionales ni límites de depósito de por medio.

- Septiembre de 2023:Monzo agregó una función de inversión a sus ofertas. La función permite a los clientes depositar su dinero en fondos administrados por BlackRock, lo que permite a los usuarios invertir incluso una sola libra esterlina, según el sitio web de la empresa Monzo.

- Noviembre de 2022:Varo creó Zelle (red de pagos entre pares) como parte de su aplicación móvil sin asociarse con un banco. El lanzamiento brindó a los titulares de cuentas acceso temprano a sus cheques de pago, abrir cuentas corrientes y de ahorro gratuitas y solicitar préstamos a plazos.

- Agosto de 2022:Revolut amplió sus líneas de productos y presencia geográfica en el mercado de los neobancos. Lanzó productos crediticios aprovechando su licencia crediticia en Australia y su licencia bancaria en Europa y también está ingresando al mercado de pequeñas y medianas empresas.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación de mercado de neobanca proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 49,30% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de cuenta, servicio y región |

|

Segmentación |

Por tipo de cuenta

Por servicio

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado alcance los 7.661,57 mil millones de dólares en 2034.

En 2025, el mercado estaba valorado en 210.160 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 49,30% durante el período previsto.

Las cuentas de ahorro/corriente son los servicios neobancarios líderes en el mercado.

La rápida adopción de plataformas neobancarias entre las mipymes, micro y pequeñas empresas es un factor clave que impulsa el crecimiento del mercado.

Nu Pagamentos S.A, SoFi, Chime Capital, LLC, Revolut Ltd, N26 AG, Monzo Bank Limited, Varo Bank, Starling Bank, Atom bank plc y Upgrade son los principales actores del mercado.

Por tipo de cuenta, se espera que el segmento de cuentas personales crezca con la CAGR más alta durante el período de pronóstico.

Europa dominó el mercado global con una participación del 37,20% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados