Tamaño del mercado de software de cadena de suministro de farmacia, participación y análisis de la industria, por tipo de producto (software de gestión de inventario, software de adquisiciones y compras, software de gestión de almacén y distribución, software de gestión de pedidos, software de seguimiento y localización/serialización, y otros), por etapa de la cadena de suministro (adquisiciones, almacenamiento e inventario, distribución y logística, dispensación y reabastecimiento, y otros), por implementación (basada en la nube, local e híbrida), por tipo (Independiente e integrado), por mod

Tamaño del mercado de software de cadena de suministro de farmacia y perspectivas futuras

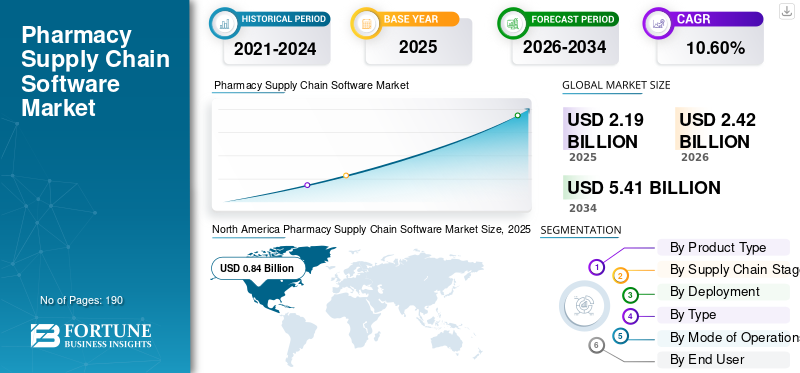

El tamaño del mercado mundial de software de cadena de suministro farmacéutico se valoró en 2,19 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,42 mil millones de dólares en 2026 a 5,41 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,60% durante el período previsto. América del Norte dominó el mercado de software de la cadena de suministro farmacéutico con una participación de mercado del 38,36% en 2025.

El mercado mundial de software para la cadena de suministro de farmacias está preparado para crecer de manera constante en los próximos años, impulsado por la creciente necesidad de una mejor visibilidad del inventario, un control más estricto de los medicamentos y un mayor cumplimiento normativo en todas las redes de farmacias. Los proveedores de atención médica, las farmacias hospitalarias y las organizaciones centradas en la distribución están adoptando plataformas de software que ayudan a gestionar las compras, el movimiento de existencias, el reabastecimiento, la trazabilidad y la coordinación del flujo de trabajo en toda la empresa. A medida que las cadenas de suministro de medicamentos se vuelven más complejas y aumentan las presiones de costos, la automatización basada en software y las tecnologías conectadasfarmaciaLas operaciones son cada vez más importantes para mejorar la eficiencia, reducir el desperdicio y garantizar la disponibilidad ininterrumpida de medicamentos.

Las colaboraciones estratégicas entre empresas clave que operan en el mercado y los lanzamientos de nuevos productos por parte de ellas refuerzan el potencial de crecimiento del mercado.

- Por ejemplo, en septiembre de 2025, Oracle anunció nuevas capacidades impulsadas por IA dentro de Oracle Fusion Cloud Applications para ayudar a las organizaciones de atención médica a optimizar las operaciones de la cadena de suministro. La actualización agregó capacidades más sólidas de gestión de inventario y adquisiciones para mejorar la visibilidad, automatizar los flujos de trabajo, reducir costos y respaldar la atención al paciente. Se espera que estos desarrollos respalden el crecimiento del mercado al ayudar a las organizaciones farmacéuticas y de atención médica a administrar los suministros de manera más eficiente, mejorar las decisiones de compra y mejorar la eficiencia operativa.

Los principales actores de la industria, como Omnicell, Inc., Tecsys Inc, TraceLink, Inc. y Oracle Corporation, se están centrando en expandir sus operaciones y fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SOFTWARE PARA CADENA DE SUMINISTRO DE FARMACIA

El creciente cambio hacia la gestión centralizada de la cadena de suministro farmacéutica es una tendencia clave del mercado

Los proveedores de atención médica y las redes de farmacias están avanzando cada vez más hacia la farmacia centralizada.gestión de la cadena de suministroya que ayuda a crear una vista conectada del inventario, las compras, el reabastecimiento y el movimiento de medicamentos en múltiples sitios. Cuando las decisiones de la cadena de suministro se gestionan a través de un modelo centralizado, las organizaciones pueden reducir la duplicación, mejorar la visibilidad del stock, estandarizar los flujos de trabajo y responder más rápido a la escasez o los cambios en la demanda. Estas ventajas también ayudan a reducir el desperdicio, mejorar el control de adquisiciones y respaldar una mejor disponibilidad de medicamentos en todo el sistema.

- Por ejemplo, en enero de 2026, Tecsys publicó los resultados de una encuesta nacional que muestra que la mayoría de los sistemas de salud aún carecen de visibilidad en tiempo real en las cadenas de suministro de las farmacias, y solo 1 de cada 5 líderes de atención médica informan visibilidad total en tiempo real en todos los entornos de atención. Esto pone de relieve por qué el mercado está cambiando hacia un software de cadena de suministro farmacéutico más centralizado y conectado, ya que los sistemas de salud necesitan un control más sólido en toda la empresa para gestionar las interrupciones, el riesgo de inventario y el flujo de medicamentos de manera más efectiva.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

[AJRwHrCz5]

La creciente demanda de cumplimiento normativo y trazabilidad de medicamentos impulsa el crecimiento del mercado

La demanda global de software de la cadena de suministro farmacéutico para el cumplimiento normativo y la trazabilidad de los medicamentos está aumentando a medida que las farmacias, los hospitales y otros participantes de la cadena de suministro están bajo una mayor presión para rastrear el movimiento de los medicamentos con mayor precisión y mantener un intercambio de datos seguro en toda la cadena de suministro. A medida que los requisitos de cumplimiento se vuelven más estrictos, las organizaciones de atención médica necesitan software que admita la verificación de productos, el manejo de datos serializados, la documentación de transacciones y la visibilidad de un extremo a otro. Estos factores crean una fuerte demanda de software para la cadena de suministro farmacéutica, ya que dichas plataformas ayudan a reducir el riesgo de cumplimiento, mejorar la trazabilidad, fortalecer la seguridad de la cadena de suministro y respaldar operaciones farmacéuticas más fluidas. Como resultado, el cumplimiento normativo y la trazabilidad de los medicamentos se están convirtiendo en un importante impulsor del mercado.

- Por ejemplo, en noviembre de 2025, TraceLink anunció que sus clientes estaban demostrando estar preparados a medida que se acercaba la fecha límite para los dispensadores de DSCSA del 27 de noviembre de 2025, lo que destaca la creciente adopción de soluciones de cadena de suministro centradas en el cumplimiento para dispensadores y farmacias. Este desarrollo muestra que a medida que se acercan los plazos de cumplimiento de los dispensadores, las farmacias y las organizaciones de atención médica necesitan cada vez más plataformas de software para gestionar una mejor trazabilidad, intercambio de datos y requisitos regulatorios, lo que respalda el crecimiento del mercado global de software de la cadena de suministro de farmacias.

RESTRICCIONES DEL MERCADO

Alta complejidad de implementación y carga de integración para limitar el crecimiento del mercado

Una limitación clave que enfrenta el mercado es la complejidad de la implementación, que implica conectar nuevas plataformas a sistemas farmacéuticos heredados, sistemas de TI hospitalarios, herramientas de dispensación y flujos de trabajo de adquisiciones. Cuando la integración se vuelve compleja, las organizaciones necesitan más tiempo, recursos técnicos adicionales y rediseño de procesos para garantizar que el sistema funcione correctamente en todos los sitios. Estos factores aumentan el costo de implementación, retrasan los plazos de puesta en funcionamiento y crean dudas entre los compradores, especialmente aquellos con ancho de banda de TI limitado u operaciones farmacéuticas fragmentadas. Como resultado, la adopción puede ralentizarse incluso cuando el valor a largo plazo del software es claro, lo que restringe el crecimiento general del mercado.

- Por ejemplo, un artículo del NCPDP de enero de 2025, “Impulsando la interoperabilidad de las farmacias en 2025”, destacó que la interoperabilidad de las farmacias seguía siendo difícil ya que las farmacias se enfrentan a sistemas obsoletos y tecnologías complejas. Estos factores reflejan la carga de implementación e integración en el mercado, ya que la adopción de software se vuelve más difícil cuando las organizaciones deben modernizar o conectar múltiples sistemas.

OPORTUNIDADES DE MERCADO

Ampliación de modelos de gestión de farmacias centralizados y multisitio para ofrecer oportunidades de crecimiento lucrativas

El mercado está preparado para crecer a medida que los proveedores de atención médica amplían cada vez más los modelos de gestión de farmacias centralizados y multisitio. Cuando los hospitales y los sistemas de salud administran el inventario de farmacias, el reabastecimiento y los flujos de trabajo de medicamentos en múltiples ubicaciones a través de un sistema conectado, mejoran la visibilidad, estandarizan los procesos y reducen la duplicación entre los sitios. Estos factores dan como resultado un mejor control sobre el movimiento de existencias, una respuesta más rápida a la escasez y una coordinación más sólida entre las farmacias centrales y los centros de atención. Como resultado, las organizaciones están cada vez más interesadas en plataformas de software que respalden las operaciones farmacéuticas en toda la empresa, creando nuevas oportunidades de crecimiento para el mercado.

Además, se espera que las colaboraciones estratégicas y los lanzamientos de nuevos productos por parte de empresas clave en el mercado impulsen el crecimiento.

- Por ejemplo, en diciembre de 2025, Omnicell lanzó Titan XT, un sistema de dispensación automatizado empresarial impulsado por su plataforma en la nube OmniSphere. La plataforma está diseñada para brindar soporte global al formulario, gestión perpetua de inventario, visibilidad en toda la empresa y control centralizado de la gestión de inventario en todo el sistema de salud. Este desarrollo destaca cómo los proveedores están creando soluciones específicas para sistemas centralizados y multisitio.manejo de medicamentos, lo que respalda futuras oportunidades de crecimiento en el mercado.

DESAFÍOS DEL MERCADO

Presiones presupuestarias y retorno de la inversión incierto para proveedores más pequeños que desafían el crecimiento del mercado

El mercado enfrenta un desafío ya que los proveedores más pequeños, las farmacias independientes y las organizaciones de atención médica con recursos limitados a menudo operan con presupuestos ajustados y una capacidad de TI limitada. Cuando la adopción de software requiere un gasto inicial en licencias, integración, capacitación y cambios en el flujo de trabajo, estos compradores se vuelven más cautelosos a la hora de invertir a menos que el retorno financiero sea muy claro y de corto plazo. Esto ralentiza la toma de decisiones y puede retrasar los proyectos de modernización, especialmente cuando las organizaciones ya están gestionando la presión de los márgenes, la escasez de mano de obra y el aumento de los costos operativos, lo que limita una adopción más rápida en entornos farmacéuticos pequeños y medianos.

- Por ejemplo, el “Informe de rentabilidad y financiación de 2025 de la Encuesta de presiones” de Community Pharmacy England destacó que las farmacias continúan enfrentando costos operativos crecientes, presiones inflacionarias y problemas continuos de suministro de medicamentos, y dijo que estas presiones financieras están limitando la capacidad de los propietarios de farmacias para mantener sus negocios a flote y brindar servicios. Esto pone de relieve cómo las farmacias se encuentran bajo presión financiera; Las inversiones en nuevo software para la cadena de suministro pueden posponerse incluso si la tecnología pudiera mejorar la eficiencia a largo plazo.

Análisis de segmentación

Por tipo de producto

El software de gestión de inventario lideró el mercado debido a sus aplicaciones cruciales

Según el tipo de producto, el mercado se clasifica en software de gestión de inventario, software de adquisiciones y compras, software de gestión de almacén y distribución, software de gestión de pedidos, software de seguimiento y localización/serialización, software de planificación de suministro y previsión de la demanda, software de gestión de devoluciones y retiradas, software de análisis e informes, y otros.

El segmento de software de gestión de inventario representó la mayor cuota de mercado. Las organizaciones farmacéuticas necesitan un fuerte control sobre la visibilidad de las existencias, el seguimiento de vencimientos, el reabastecimiento y la disponibilidad de medicamentos antes de poder expandirse a funciones más avanzadas de la cadena de suministro. Estas soluciones ayudan directamente a reducir los desabastecimientos, disminuir el desperdicio, mejorar la precisión de los pedidos y respaldar las operaciones farmacéuticas diarias en hospitales y redes multisitio. Dado que el inventario es la capa operativa central de la cadena de suministro farmacéutica, la demanda de software centrado en el inventario sigue siendo mayor que la de categorías más limitadas, como la gestión de devoluciones o el análisis independiente.

- Por ejemplo, en mayo de 2025, Omnicell lanzó nuevos productos para entornos clínicos y perioperatorios con dispensación habilitada por RFID y tecnología inteligente.software de gestión de inventariodiseñado para mejorar la visibilidad del inventario y la gestión de medicamentos. Esta innovación de productos refleja la continua centralidad del control de inventario como prioridad de compra para las organizaciones farmacéuticas, lo que respalda el dominio de este segmento.

Se espera que el segmento de software de análisis e informes crezca a una tasa compuesta anual del 12,52% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por etapa de la cadena de suministro

La creciente presión por la visibilidad del stock impulsó el almacenamiento y el inventario Crecimiento del segmento

Según la etapa de la cadena de suministro, el mercado se segmenta en adquisiciones, almacenamiento e inventario, distribución y logística, despacho y reabastecimiento, logística inversa y otros.

En 2025, el segmento de almacenamiento e inventario representó la mayor participación en los ingresos. El almacenamiento y el inventario son los lugares donde las farmacias enfrentan la presión operativa más inmediata, incluida la visibilidad del stock, la disponibilidad de los productos, el manejo de vencimientos y el equilibrio del inventario en todas las ubicaciones. El gasto en software a menudo se concentra aquí, ya que un mejor control de almacenamiento e inventario mejora directamente el acceso a los medicamentos, respalda el cumplimiento y reduce el desperdicio debido al exceso o desabastecimiento. Las empresas clave se están centrando en ofertas tecnológicamente avanzadas y las aprobaciones regulatorias que las acompañan para fortalecer sus posiciones en el mercado.

- Por ejemplo, en julio de 2025, Oracle lanzó Advanced Inventory Management dentro de Oracle Cloud SCM para ayudar a las organizaciones a optimizar las operaciones de almacén, simplificar las transacciones de inventario y acelerar el cumplimiento de pedidos. Esto muestra que los proveedores continúan invirtiendo fuertemente en capacidades de etapa de inventario, reforzando la posición de liderazgo del segmento de almacenamiento e inventario.

Se proyecta que el segmento de logística inversa crecerá a una tasa compuesta anual del 11,49% durante el período previsto.

Por implementación

Mercado liderado por segmentos basados en la nube debido a una mayor flexibilidad y visibilidad operativa

Según la implementación, el mercado se segmenta en basado en la nube, local e híbrido.

En 2025, el segmento basado en la nube dominaría el mercado. Muchas organizaciones farmacéuticas prefieren cada vez más software que pueda conectar múltiples ubicaciones, admitir actualizaciones en tiempo real, reducir la carga de la infraestructura local y permitir una implementación más rápida en las redes empresariales. Los modelos de nube también facilitan la ampliación de la funcionalidad, admiten análisis y conectan datos de inventario, flujo de trabajo y cumplimiento a través de una plataforma compartida. A medida que las cadenas de suministro de las farmacias se vuelven más distribuidas y basadas en datos, la implementación de la nube ofrece mayor flexibilidad y visibilidad operativa que los sistemas tradicionales aislados, liderando el mercado.

- Por ejemplo, en junio de 2025, Omnicell anunció que OmniSphere, su plataforma de datos y motor de flujo de trabajo de software nativo de la nube, recibió la certificación HITRUST CSF i1. Este desarrollo destaca cómo los proveedores están fortaleciendo las plataformas farmacéuticas basadas en la nube para respaldar operaciones seguras de cadena de suministro y medicamentos a escala empresarial, lo que respalda el dominio del segmento basado en la nube.

Además, se prevé que el segmento híbrido crezca a una tasa compuesta anual del 8,20% durante el período de estudio.

Por tipo

Mercado liderado por segmentos integrados, ya que crea un valor comercial más sólido

Según el tipo, el mercado se segmenta en independiente e integrado.

El segmento integrado representó la mayor cuota de mercado de software de cadena de suministro farmacéutica en 2025. Las soluciones integradas proporcionan una plataforma conectada que vincula el inventario, las adquisiciones, el reabastecimiento, el cumplimiento y los flujos de trabajo operativos. Cuando los módulos de software trabajan juntos, las organizaciones reducen las transferencias manuales, mejoran la precisión de los datos y obtienen una mejor visibilidad de un extremo a otro en toda la cadena de suministro de medicamentos. Esto crea un valor empresarial más sólido que las aplicaciones aisladas, especialmente para los sistemas de salud y las redes de farmacias que gestionan operaciones complejas.

- Por ejemplo, en noviembre de 2025, TraceLink anunció que sus clientes estaban demostrando estar preparados cuando llegó la fecha límite del dispensador DSCSA, destacando la necesidad de cumplimiento, trazabilidad e intercambio de datos de la cadena de suministro conectados en todas las operaciones farmacéuticas. Esto respalda el predominio de las plataformas integradas, ya que la preparación regulatoria depende cada vez más de sistemas que conectan múltiples funciones en lugar de operar en silos.

Se proyecta que el segmento independiente crecerá a una tasa compuesta anual del 9,08% durante el período de estudio.

Por modo de operaciones

Las operaciones eficientes a través del modo de operaciones centralizado impulsaron el crecimiento segmentario

Según el modo de operación, el mercado se segmenta en centralizado y descentralizado.

En 2025, dominaron los centralizados y representaron la mayor cuota de mercado. Es probable que las operaciones centralizadas dominen el mercado a medida que los sistemas de salud y las grandes redes de farmacias avanzan cada vez más hacia un control empresarial de las compras, el inventario, el reabastecimiento y la distribución de medicamentos en múltiples sitios de atención. Un modelo centralizado ayuda a estandarizar los flujos de trabajo, equilibrar el inventario, reducir la duplicación y fortalecer la supervisión del movimiento de existencias de las farmacias. También permite a las organizaciones responder más rápidamente a la escasez y las fluctuaciones de la demanda a través de una estructura operativa unificada. Para subrayar estos beneficios, se estima que los modelos operativos centralizados representan una mayor participación del mercado.

- Por ejemplo, en diciembre de 2025, Omnicell lanzó Titan XT, que se describe como una plataforma que ofrece visibilidad en toda la empresa y un control farmacéutico más sólido para un sistema de salud en crecimiento a través de la plataforma OmniSphere. Tal desarrollo refleja directamente el cambio del mercado hacia la gestión centralizada de medicamentos e inventarios, respaldando el dominio del segmento centralizado.

Se proyecta que el segmento descentralizado crecerá a una tasa compuesta anual del 9,93% durante el período de estudio.

Por usuario final

El segmento de farmacias hospitalarias domina el mercado ya que gestionan inventarios de medicamentos complejos

Según el usuario final, el mercado se segmenta en farmacias minoristas, farmacias hospitalarias,farmacéuticomayoristas y distribuidores, farmacias especializadas y otros.

Las farmacias hospitalarias dominaron el mercado en 2025. Gestionan inventarios de medicamentos complejos, mayores requisitos de cumplimiento, coordinación multisitio, demanda de cuidados críticos y una mayor presión para evitar la escasez y el desperdicio que muchos otros usuarios finales. Estas demandas operativas hacen que las farmacias hospitalarias dependan más del software para compras, control de inventario, respuesta a la escasez y gestión del flujo de trabajo. Por lo tanto, se estima que las farmacias hospitalarias representaron la mayor cuota de mercado.

- Por ejemplo, en abril de 2025, Bluesight publicó su undécimo Informe Anual de Operaciones de Farmacias Hospitalarias, destacando la creciente adopción de tecnología para abordar las presiones de cumplimiento y adquisiciones que enfrentan las farmacias hospitalarias. Esto respalda el dominio del segmento de farmacia hospitalaria, ya que muestra que los hospitales siguen siendo un importante grupo de compradores de software que mejora la cadena de suministro de la farmacia y el rendimiento operativo.

Se proyecta que el segmento de farmacias especializadas crecerá a una tasa compuesta anual del 11,40% durante el período de estudio.

Perspectiva regional del mercado de software de cadena de suministro de farmacia

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Pharmacy Supply Chain Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 770 millones de dólares y mantuvo su posición de liderazgo en 2025 con 840 millones de dólares. El crecimiento en la región está respaldado por los requisitos de trazabilidad y preparación de dispensadores impulsados por DSCSA en los EE. UU., que están impulsando a las farmacias, los sistemas hospitalarios y los distribuidores a adoptar software para el intercambio de datos serializados, la verificación y la visibilidad de un extremo a otro.

Mercado de software de cadena de suministro farmacéutico de EE. UU.

Se estima que el mercado estadounidense alcanzará unos 850 millones de dólares en 2026, lo que representará aproximadamente el 35,28 % de los ingresos mundiales.

Europa

Se prevé que Europa crecerá un 9,57 % en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 670 millones de dólares en 2026. El mercado regional está creciendo a medida que los hospitales y los sistemas de farmacia aumentan la automatización y la digitalización para mejorar la seguridad de los medicamentos, el control de inventario y la eficiencia del flujo de trabajo. Al mismo tiempo, la Directiva sobre medicamentos falsificados sigue respaldando la demanda de software relacionado con la trazabilidad.

Mercado de software de cadena de suministro farmacéutico del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 130 millones de dólares en 2026, lo que representa aproximadamente el 5,45 % de los ingresos mundiales.

Mercado de software de cadena de suministro de farmacias de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 150 millones de dólares en 2026, lo que equivale a alrededor del 6,14 % de los ingresos mundiales.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 560 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El crecimiento del mercado en Asia Pacífico está siendo impulsado por la rápida digitalización de la atención médica, la creciente modernización de los hospitales y un mayor interés en el seguimiento de las existencias de medicamentos en tiempo real y los flujos de trabajo de adquisición centralizados, especialmente en los grandes sistemas de salud pública.

Mercado de software de cadena de suministro de farmacias de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 100 millones de dólares, lo que representará aproximadamente el 3,99 % de los ingresos mundiales.

Mercado de software de cadena de suministro de farmacias de China

El mercado chino en 2026 se estima en alrededor de 180 millones de dólares, lo que representa aproximadamente el 7,40% de las ventas mundiales.

Mercado de software de cadena de suministro de farmacias de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 0,08 mil millones de dólares, lo que representa aproximadamente el 3,14% de los ingresos globales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se prevé que el mercado de América Latina alcance una valoración de 160 millones de dólares en 2026. El mercado se está expandiendo a medida que las farmacias de la región siguen muy expuestas a la escasez de existencias y la dependencia de las importaciones, lo que aumenta la necesidad de una mejor planificación del inventario, gestión de la disponibilidad y operaciones farmacéuticas habilitadas digitalmente. En Oriente Medio y África, se prevé que el CCG alcance los 0,04 mil millones de dólares en 2026.

Mercado de software de cadena de suministro de farmacias de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 0,02 mil millones de dólares en 2026, lo que representa aproximadamente el 0,66% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Colaboraciones estratégicas de actores clave para impulsar el progreso del mercado

El mercado global de software de cadena de suministro farmacéutico está altamente consolidado, con empresas como Omnicell, Inc., Tecsys Inc, TraceLink, Inc., Oracle Corporation, SAP SE y Bluesight con una importante participación de mercado. Las asociaciones estratégicas, los lanzamientos de nuevos productos, los avances tecnológicos y el aumento de las inversiones en el sector impulsan el aumento de la participación de mercado de estas empresas.

- Por ejemplo, en junio de 2023, Tecsys Inc, un proveedor líder de diagnóstico de cáncer basado en inteligencia artificial, colaboró con Thales, un líder mundial en monetización y licencias de software, para acelerar la rentabilidad de su software, proteger su tecnología central y mejorar la automatización del software administrativo. Estas colaboraciones estratégicas tienen como objetivo impulsar el crecimiento del mercado.

McKesson Corporation, ScriptPro LLC y Liberty Software son algunos de los actores destacados del mercado. Se centran en innovaciones tecnológicas, alianzas estratégicas e introducción de nuevos productos para reforzar sus posiciones en el mercado.

LISTA DE EMPRESAS CLAVE DE SOFTWARE PARA LA CADENA DE SUMINISTRO DE FARMACIA PERFILADAS

- Omnicell, Inc.(A NOSOTROS.)

- Tecsys Inc.(Canadá)

- TraceLink, Inc. (EE. UU.)

- Oracle Corporation (EE.UU.)

- SAP SE(Alemania)

- Vista azul(A NOSOTROS.)

- McKesson Corporation (EE.UU.)

- ScriptPro LLC (EE.UU.)

- Software Liberty (EE. UU.)

- PioneerRx, LLC (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Teva Pharmaceutical Industries Ltd. lanzó Teva Rise, una plataforma de innovación abierta diseñada para aprovechar el poder de una variedad de tecnologías disruptivas, incluida la inteligencia artificial, la fabricación inteligente de la industria 4.0,salud digitaly biotecnología, conectando startups y empresas de tecnología con las unidades de negocio de Teva. La iniciativa tenía como objetivo cocrear soluciones para los desafíos que enfrenta la industria farmacéutica e impulsar el impacto en los pacientes y la transformación empresarial.

- Noviembre de 2025:Axtria Inc. lanzó su oferta de Excelencia de lanzamiento impulsada por IA para productos farmacéuticos emergentes, una solución diseñada para ayudar a las empresas farmacéuticas emergentes y medianas a acelerar los lanzamientos de marcas y lograr la excelencia comercial.

- Agosto de 2025:Celcius Logistics lanzó Celcius+, vertical de logística especializada enfocada exclusivamente en la cadena de suministro farmacéutica. La solución fue diseñada para abordar los requisitos de control de temperatura, cumplimiento y visibilidad en tiempo real para medicamentos,vacunasy otros productos sensibles.

- Junio de 2025:Tecsys Inc. lanzó TecsysIQ, una capa de inteligencia nativa de la nube que ayuda a las organizaciones de atención médica a unificar datos fragmentados y brindar información basada en inteligencia artificial en sistemas clínicos, operativos y financieros. Las soluciones innovadoras aceleran el desarrollo de aplicaciones habilitadas para IA y la toma de decisiones basada en datos que mejoran la atención al paciente y fortalecen el desempeño del sistema de salud.

- Agosto de 2024:Pfizer Inc. presentó PfizerForAll, una plataforma digital fácil de usar diseñada para hacer que el acceso a la atención médica y la gestión de la salud y el bienestar sean más fluidos para las personas en todo EE. UU. PfizerForAll ayuda a las personas y sus familias a reducir el tiempo y los pasos necesarios para tomar medidas de salud importantes, como recibir atención, surtir recetas y encontrar ahorros potenciales en medicamentos de Pfizer.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado global de software de cadena de suministro de farmacias de la industria en función de parámetros comerciales y operativos clave. Cubre la estimación del tamaño del mercado y el análisis de pronóstico, al tiempo que examina cómo está evolucionando el mercado según el tipo de producto, la etapa de la cadena de suministro, el modelo de implementación, el tipo de software, el modo de operaciones y las categorías de usuarios finales. El estudio también evalúa el impacto de la creciente demanda de visibilidad del inventario, cumplimiento normativo, gestión farmacéutica centralizada y automatización del flujo de trabajo en el crecimiento del mercado. Además, revisa el panorama competitivo evaluando las principales empresas, sus ofertas de productos, desarrollos estratégicos y posicionamiento en el mercado. El informe incluye además un análisis de los impulsores del crecimiento, las restricciones, los desafíos y las oportunidades, junto con las tendencias y desarrollos del mercado regional que influyen en la adopción en diferentes entornos de atención médica y farmacia.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,60% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, etapa de la cadena de suministro, implementación, tipo, modo de operaciones, usuario final y región |

| Por tipo de producto |

|

| Por etapa de la cadena de suministro |

|

| Por implementación |

|

| Por tipo |

|

| Por modo de operaciones |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 2.190 millones de dólares en 2025 y se prevé que alcance los 5.410 millones de dólares en 2034.

En 2025, el valor de mercado en América del Norte ascendió a 840 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 10,60% durante el período previsto de 2026-2034.

El segmento de software de gestión de inventarios lideró el mercado.

La creciente demanda de cumplimiento normativo y trazabilidad de medicamentos está impulsando el crecimiento del mercado.

Omnicell, Inc., Tecsys Inc., TraceLink, Inc., Oracle Corporation y SAP SE son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados