Tamaño del mercado de envases de origen vegetal, participación y análisis de la industria, por material (bioplásticos, bagazo, papel y cartón, celulosa, a base de almidón y otros), por tipo de envase (envases rígidos y envases flexibles), por industria de uso final (alimentos y bebidas, cuidado personal y cosméticos, atención médica y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de envases de origen vegetal y perspectivas futuras

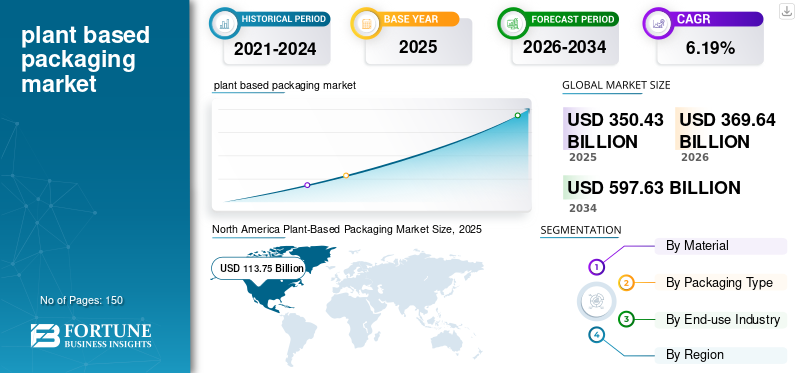

El tamaño del mercado mundial de envases a base de plantas se valoró en 350,43 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 369,64 mil millones de dólares en 2026 a 597,63 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,19% durante el período previsto. América del Norte dominó el mercado mundial de envases de origen vegetal con una cuota de mercado del 32,46% en 2025.

La industria mundial de envases de origen vegetal se refiere al sector dedicado a la creación, fabricación y distribución de materiales de envasado de origen renovable, biológico y no fósil, incluidos almidón de maíz, caña de azúcar, bambú, bagazo, algas, pulpa de madera y diversas formas de biomasa agrícola u orgánica. Estas opciones de embalaje están diseñadas para ofrecer alternativas sostenibles a los plásticos convencionales derivados del petróleo, presentando ventajas como biodegradabilidad, compostabilidad, reciclabilidad y un impacto ambiental reducido. La creciente demanda de los consumidores de envases de origen vegetal está fomentando el crecimiento del mercado.

Además, el mercado está dominado por varios actores importantes, incluidos Amcor Plc, Tetra Pak y Gerresheimer AG, a la vanguardia. Una amplia cartera, lanzamientos de productos innovadores y sólidas iniciativas destinadas a la expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE ENVASES A BASE DE PLANTAS

- Tamaño del mercado en 2025: 350,43 mil millones de dólares

- Tamaño del mercado en 2026: 369,64 mil millones de dólares

- Tamaño del mercado previsto para 2034: 597 630 millones de dólares

- CAGR: 6,19% de 2026 a 2034

- América del Norte dominó el mercado mundial de envases de origen vegetal con una cuota de mercado del 32,46% en 2025.

- Se espera que el segmento de material de bagazo crezca a una tasa compuesta anual del 6,30% durante el período previsto.

- Se espera que el segmento de envases flexibles crezca a una tasa compuesta anual del 5,66% durante el período previsto.

América del norte

América del Norte mantuvo la cuota de mercado dominante en 2024, valorada en 107,61 mil millones de dólares, y mantuvo su posición de liderazgo en 2025, con un valor de 113,75 mil millones de dólares.

Europa

La región europea registró una tasa de crecimiento del 5,92%, la segunda más alta entre todas las regiones, y alcanzó una valoración de 86.310 millones de dólares en 2025.

Asia Pacífico

El mercado de Asia Pacífico alcanzó una valoración de 66,23 mil millones de dólares en 2025.

A NOSOTROS.

Se estima que en 2025 el mercado estadounidense alcanzará los 91.350 millones de dólares.

Japón

El mercado de envases de origen vegetal de Japón se está expandiendo constantemente a través de crecientes iniciativas de sostenibilidad, una creciente demanda de materiales biodegradables y esfuerzos corporativos para reducir los residuos de envases en línea con los objetivos de la economía circular.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

La creciente preferencia de los consumidores por envases sostenibles y ecológicos impulsará el crecimiento del mercado

La transición global hacia una vida sostenible ha aumentado significativamente la demanda de los consumidores de envases sostenibles y respetuosos con el medio ambiente, estableciendo los envases de origen vegetal como una opción preferida en varios sectores. La creciente conciencia pública sobre los efectos ambientales perjudiciales de los plásticos tradicionales, como la contaminación por microplásticos, el exceso de desechos en vertederos y las emisiones de gases de efecto invernadero, ha llevado a los consumidores a optar por productos envasados en materiales biodegradables, compostables o reciclables. Además, a medida que los problemas climáticos globales se vuelven más apremiantes, la demanda de embalaje sostenible Se prevé que el impulso impulsado por los consumidores se fortalezca, posicionándolo como un factor de crecimiento crucial a largo plazo para la industria.

RESTRICCIONES DEL MERCADO:

La infraestructura limitada para el compostaje y el reciclaje obstaculiza la expansión del mercado

Una limitación importante que enfrenta el mercado mundial de envases de origen vegetal es la insuficiente infraestructura de compostaje y reciclaje, lo que dificulta la gestión eficaz de los materiales de origen biológico al final de su ciclo de vida. Si bien los envases de origen vegetal están destinados a ser biodegradables o compostables, un número considerable de estos materiales requieren condiciones de compostaje industrial, como temperaturas específicas, niveles de humedad y ambientes controlados, para descomponerse de manera efectiva.

Además, las empresas de gestión de residuos enfrentan desafíos operativos, ya que la infraestructura existente está diseñada principalmente para plásticos convencionales. Esta brecha en la infraestructura fomenta la renuencia entre las marcas a adoptar plenamente alternativas basadas en plantas, ya que la falta de soluciones al final de su vida útil socava la circularidad y la rentabilidad de los sistemas de embalaje sostenibles.

OPORTUNIDADES DE MERCADO:

Innovaciones en la diversificación de materias primas para ofrecer oportunidades de crecimiento lucrativas

Las innovaciones en la diversificación de materias primas están generando perspectivas de crecimiento sustanciales para el sector de origen vegetal. embalaje ampliando la gama de materias primas sostenibles más allá de los cultivos convencionales, como el maíz, la caña de azúcar y el almidón de patata. Históricamente, la dependencia de la biomasa apta para alimentos ha planteado problemas relacionados con la competencia entre alimentos y combustibles, la utilización de la tierra agrícola y las fluctuaciones de precios. Para abordar estos desafíos, los fabricantes están investigando cada vez más materias primas alternativas, incluidas algas, algas marinas, residuos agrícolas, bambú, cáñamo, pulpa de madera, bagazo e incluso flujos de desechos como granos gastados o cáscaras de frutas. Estas fuentes no alimentarias ofrecen materias primas abundantes, rentables y ecológicas que mejoran en gran medida el perfil de sostenibilidad de los envases de origen vegetal.

TENDENCIAS DEL MERCADO DE ENVASES A BASE DE PLANTAS:

El aumento de las botellas de PET y de origen vegetal de origen biológico surge como tendencia del mercado

El aumento de botellas de PET de origen biológico y de origen vegetal está surgiendo como una tendencia significativa dentro del sector de envases de origen vegetal, impulsada por la creciente demanda de soluciones de envasado sostenibles pero de alto rendimiento. El PET de base biológica, que se crea utilizando etanol de origen vegetal procedente de caña de azúcar, maíz u otros materiales de biomasa, posee las mismas propiedades físicas y químicas que el PET tradicional. Esto lo hace totalmente compatible con los procesos de fabricación y sistemas de reciclaje actuales.

Esta perfecta integración presenta una ventaja considerable para los fabricantes de las industrias de bebidas, cuidado personal y productos para el hogar, que buscan envases duraderos, transparentes y livianos que ofrezcan propiedades de barrera sólidas. Empresas destacadas como Coca-Cola, PepsiCo y Nestlé están intensificando sus inversiones en bio-PET para mejorar sus soluciones de embalaje sostenible, que incluyen botellas que se derivan total o parcialmente de fuentes vegetales.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO:

Los problemas de escalabilidad en la producción de biopolímeros son un desafío clave para el desarrollo del mercado

La escalabilidad sigue siendo uno de los principales obstáculos para la comercialización y la adopción generalizada de biopolímeros de origen vegetal como PLA, PHA y plásticos a base de almidón. A diferencia de los plásticos tradicionales, que se benefician de décadas de amplia infraestructura de fabricación y cadenas de suministro globales bien establecidas, la producción de biopolímeros aún se encuentra en sus etapas de desarrollo. Requiere una importante inversión de capital en unidades de fermentación especializadas, instalaciones de polimerización y tecnologías de procesamiento de vanguardia. Las capacidades de producción limitadas dan como resultado costos unitarios elevados, lo que complica la capacidad de los fabricantes para competir con plásticos petroquímicos económicos en aplicaciones de gran volumen.

Análisis de segmentación

Por materiales

La alineación de rendimiento superior, versatilidad y sostenibilidad impulsa el liderazgo en el segmento de bioplásticos

En términos de materiales, el mercado se clasifica en bioplásticos, bagazo, papel y cartón, celulosa, a base de almidón y otros.

El segmento de bioplásticos capturó la mayor participación del mercado en 2025. El segmento dominó con una participación del 38,84%. El crecimiento de este segmento está impulsado por su capacidad para proporcionar una combinación óptima de sostenibilidad, rendimiento y capacidad de fabricación. Materiales como PLA, PHA, bio-PET y polímeros a base de almidón exhiben propiedades mecánicas y de barrera comparables a las de los plásticos convencionales. Los hace adecuados para diversas aplicaciones, incluidas envasado de alimentos, botellas, bolsas, películas y envases rígidos. Además, los bioplásticos facilitan diversas opciones al final de su vida útil, como el compostaje industrial, la reciclabilidad o la biodegradación, que se alinean estrechamente con los crecientes objetivos de sostenibilidad global y las regulaciones gubernamentales destinadas a reducir los plásticos de un solo uso.

Se espera que el segmento de material de bagazo crezca a una tasa compuesta anual del 6,30% durante el período previsto.

Por tipo de embalaje

Resistencia, protección del producto y amplia idoneidad de las aplicaciones para impulsar el crecimiento del segmento de envases rígidos

En cuanto al tipo de embalaje, el mercado se clasifica en embalajes rígidos y embalajes flexibles.

El segmento de envases rígidos capturó la mayor cuota de mercado de envases de origen vegetal en 2025. El segmento dominó con una participación del 62,93%. El crecimiento de este segmento está impulsado por su excepcional durabilidad, integridad estructural y atributos de protección de productos, que son cruciales para sectores de gran volumen como alimentos y bebidas, cuidado personal, productos para el hogar y atención médica. Los formatos rígidos de origen vegetal, que incluyen botellas, frascos, bandejas, almejas y contenedores de fibra moldeada de bioplástico, ofrecen una resistencia notable al impacto, la humedad y la contaminación, lo que garantiza la seguridad del producto y prolonga la vida útil. Estas características hacen que los envases rígidos sean particularmente apropiados para productos que necesitan una retención estable de la forma, un sellado seguro y resistencia a la manipulación.

El embalaje flexible Se espera que el segmento crezca a una tasa compuesta anual del 5,66% durante el período previsto.

Por industria de uso final

El alto consumo, las necesidades de seguridad y el rápido cambio hacia envases sostenibles impulsan el dominio del segmento de alimentos y bebidas

Según la industria de uso final, el mercado se segmenta en alimentos y bebidas, cuidado personal y cosméticos, atención médica y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

En 2024, el mercado mundial estaba dominado por la industria de alimentos y bebidas en términos de industria de uso final. Además, se espera que el segmento tenga una participación del 42,82% en 2025. El segmento lidera el mercado, ya que representa el mayor volumen de productos envasados a nivel mundial y experimenta una presión significativa para cambiar hacia opciones sostenibles. A la luz de las crecientes preocupaciones sobre la contaminación plástica, la producción de desechos y la seguridad alimentaria, los fabricantes de alimentos y bebidas están utilizando progresivamente materiales de origen vegetal como PLA, PHA, fibra moldeada, bio-PET y bagazo para envasar comidas listas para comer, bebidas, productos lácteos, refrigerios, productos frescos y artículos para llevar. Estos materiales proporcionan excelentes propiedades de barrera, neutralidad de olores y durabilidad, lo que ayuda a mantener la frescura del producto y prolongar la vida útil al mismo tiempo que cumplen con estrictas normas de seguridad en contacto con alimentos.

Además, se prevé que el segmento de cosméticos y cuidado personal crezca a una tasa compuesta anual del 6,16% durante el período de estudio.

Perspectivas regionales del mercado de envases a base de plantas

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

North America Plant-Based Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte mantuvo la cuota de mercado dominante en 2024, valorada en 107,61 mil millones de dólares, y mantuvo su posición de liderazgo en 2025, con un valor de 113,75 mil millones de dólares. En esta región, el crecimiento del mercado de envases de origen vegetal está impulsado principalmente por fuertes compromisos corporativos con la sostenibilidad, la alta demanda de los consumidores de envases ecológicos y la expansión de los segmentos de productos orgánicos y naturales. Las principales marcas y minoristas como Walmart, Amazon, Unilever y Whole Foods están alentando a los proveedores a adoptar envases compostables y de origen vegetal para cumplir sus objetivos ESG. Prohibiciones a nivel estatal de plásticos de un solo uso, junto con avances en bioplásticos La innovación de las instituciones de investigación de EE. UU. acelerará aún más la adopción.

Se estima que en 2025 el mercado estadounidense alcanzará los 91.350 millones de dólares. El mercado está experimentando un crecimiento significativo, impulsado por la demanda de los consumidores de opciones sostenibles, regulaciones más estrictas con respecto a los plásticos y objetivos corporativos. Se prevé un fuerte crecimiento a medida que materiales como el almidón de maíz, la caña de azúcar, las algas y las fibras de hongos comiencen a sustituir los plásticos convencionales en los sectores de alimentos, cuidado personal y venta minorista.

Europa y Asia Pacífico

Se prevé que regiones como Europa y Asia Pacífico experimenten un crecimiento notable en los próximos años. La región europea registró una tasa de crecimiento del 5,92%, la segunda más alta entre todas las regiones, y alcanzó una valoración de 86.31 mil millones de dólares en 2025. Europa es actualmente la región de más rápido crecimiento, en gran parte debido a marcos regulatorios rigurosos, incluida la Directiva de la UE sobre plásticos de un solo uso, la Responsabilidad Ampliada del Productor (REP) y el Plan de Acción de Economía Circular. Los gobiernos están fomentando de manera proactiva el uso de envases biodegradables y compostables ofreciendo incentivos e implementando impuestos al plástico.

Respaldado por estos factores, Alemania registró una valoración de 18.300 millones de dólares, el Reino Unido de 15.590 millones de dólares y Francia de 13.610 millones de dólares en 2025.

Después de Europa, el mercado de Asia Pacífico alcanzó en 2025 una valoración de 66,23 mil millones de dólares y se aseguró la posición de la tercera región más grande del mercado. El crecimiento de la región de Asia Pacífico está impulsado por grandes poblaciones urbanas, una creciente conciencia ambiental y crecientes preocupaciones sobre plástico contaminación, especialmente en China, India, Indonesia y el sudeste asiático. Los gobiernos están implementando prohibiciones estrictas sobre los plásticos de un solo uso y promoviendo el uso de materiales biodegradables.

En la región, China e India alcanzaron una valoración de 21.320 millones de dólares y 17.880 millones de dólares, respectivamente, en 2025.

América Latina y Medio Oriente y África

Durante el período previsto, se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este espacio de mercado. El mercado latinoamericano, en 2025, alcanzó una valoración de 52.280 millones de dólares. La creciente conciencia y demanda entre la clase media de soluciones respetuosas con el medio ambiente en los sectores de alimentos, bebidas y cuidado personal están impulsando la adopción en el mercado.

En Oriente Medio y África, Sudáfrica registra una valoración de 9.090 millones de dólares en 2025. En Oriente Medio y África, los factores que influyen en el mercado varían considerablemente, ya que las iniciativas impulsadas por los gobiernos para la reducción de residuos y el aumento de las regulaciones medioambientales están fomentando un interés creciente en los envases sostenibles.

PAISAJE COMPETITIVO

Actores clave de la industria:

Una amplia cartera de productos con una sólida red de distribución de empresas clave respaldó su posición de liderazgo

El mercado presenta una estructura semiconcentrada, con numerosas empresas pequeñas y medianas que operan activamente en todo el mundo. Estos actores participan activamente en la innovación de productos, asociaciones estratégicas y expansión geográfica.

Huhtamaki, Tetra Pak International SA y Amcor se encuentran entre los principales actores del mercado. Una amplia gama de productos de embalaje de origen vegetal, una presencia global a través de una sólida red de distribución y colaboraciones con instituciones académicas y de investigación son algunas de las características que respaldan el dominio de estos actores.

Aparte de esto, otros actores destacados en el mercado incluyen Sealed Air, Pactiv Evergreen Inc., Ficus Pax y otros. Estas empresas están emprendiendo diversas iniciativas estratégicas, incluidas inversiones en I+D y asociaciones con empresas farmacéuticas, para mejorar su presencia en el mercado.

LISTA DE EMPRESAS CLAVE DE EMBALAJE A BASE DE PLANTAS PERFILADAS:

- Huhtamaki (Finlandia)

- Tetra Pak Internacional SA- (Suiza)

- Amcor (Suiza)

- Aire sellado (A NOSOTROS.)

- Pactiv Evergreen Inc.. (A NOSOTROS.)

- Ficus Pax (India)

- Tipa Ltd. (Israel)

- Pappco Greenware (India)

- Mondi (Reino Unido)

- Empaquetadora ecológica (India)

- The Meyers Printing Companies, Inc. (EE. UU.)

- Stora Enso (Finlandia)

- Pactap (India)

- Vegware (Escocia)

- Tessera Embalaje Sostenible (Grecia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2025: Braskem, empresa líder en la producción de biopolímeros a escala industrial, presentó una nueva generación de soluciones de productos circulares y de base biológica diseñadas para acelerar la transformación de la industria del plástico. Esta iniciativa incluyó colaboraciones con las marcas holandesas Bottle Up y Eurobottle. Además, contó con una asociación con la marca alemana Polytan. A través de su portafolio sustentable, Braskem dio a conocer lanzamientos de productos y alianzas que incorporan sustentabilidad e innovación en empaques, salud, higiene y bienes de consumo.

- Mayo de 2025: Intec Bioplastics, Inc. anunció la exitosa introducción de su última solución de embalaje sostenible, EarthPlus Hercules Bioflex Stretch Wrap, adecuada tanto para aplicaciones de embalaje de palés como de alimentos. Hercules Bioflex es resistente tanto al calor como al frío y está compuesto en un 35% por materiales renovables de origen vegetal, lo que reduce significativamente la huella de carbono de sus clientes. Una reducción en el uso de plástico en los envases conduce a una disminución de los microplásticos.

- Mayo de 2025: Myco, una empresa con sede en la República Checa, lanzó un sustituto biodegradable de los envases de poliestireno utilizando micelio de hongos y materiales de desecho orgánicos como el aserrín. El micelio sirve como adhesivo natural, transformando los residuos en una sustancia robusta y resistente a los golpes, adecuada para fines de embalaje. Esta alternativa ecológica es completamente biodegradable y puede convertirse en abono, descomponiéndose en cuestión de semanas, a diferencia del poliestireno, que puede tardar siglos en descomponerse.

- Septiembre de 2024: Marigold Health Foods se asoció con Sonoco para presentar sus envases totalmente reciclables para una variedad de alimentos naturales de origen vegetal, como cubitos de caldo, salsas y alternativas a la carne y el pescado. La solución de embalaje completamente reciclable, desarrollada por Sonoco, demuestra la dedicación de Marigold a la sostenibilidad y la innovación, estableciendo un nuevo punto de referencia en la industria.

- Abril de 2024: Savor Brands Coffee Packaging presentó COMPOST+, una película de barrera metalizada compostable industrial a base de plantas, en la Specialty Coffee Expo de la Specialty Coffee Association. Estos materiales de barrera avanzados están diseñados para preservar el sabor y el aroma del café, garantizando que se mantenga en su mejor estado.

COBERTURA DEL INFORME

El análisis de mercado proporciona un estudio en profundidad del tamaño del mercado y el pronóstico para todos los segmentos de mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,19% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por materiales · Bioplásticos · Bagazo · Papel y cartón · Celulosa · A base de almidón · Otros |

|

Por tipo de embalaje · Embalaje Rígido · Embalajes Flexibles |

|

|

Por industria de uso final · Alimentos y Bebidas · Cuidado personal y cosméticos · Cuidado de la salud · Otros |

|

|

Por geografía · América del Norte (por material, tipo de embalaje, industria de uso final y país) o EE.UU. Canadá · Europa (por material, tipo de embalaje, industria de uso final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Rusia Polonia o Rumania o Resto de Europa · Asia Pacífico (por material, tipo de embalaje, industria de uso final y país/subregión) o China o Japón o India Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por material, tipo de embalaje, industria de uso final y país/subregión) o Brasil o México o Argentina o Resto de América Latina · Medio Oriente y África (por material, tipo de embalaje, industria de uso final y país/subregión) o Arabia Saudita o Emiratos Árabes Unidos o Omán o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 350.430 millones de dólares en 2025 y se prevé que alcance los 197.790 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte se situó en 113.750 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,19% durante el período previsto de 2026-2034.

El segmento de envases rígidos lideró el mercado por tipo de envase en 2025.

Los factores clave que impulsan el crecimiento del mercado son la creciente preferencia de los consumidores por envases sostenibles y ecológicos.

Huhtamaki, Tetra Pak International SA, Amcor, Sealed Air, Pactiv Evergreen Inc. y Ficus Pax son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Las crecientes innovaciones en la diversificación de materias primas son uno de los factores destacados que se espera favorezcan la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados