Tamaño del mercado de poliolefina, participación y análisis de la industria, por tipo (polietileno (PE), polipropileno (PP) y otros), por aplicación (moldeo por inyección, películas y láminas, moldeo por soplado, extrusión de perfiles y otros), por industria de uso final (embalaje, construcción, automoción, electrónica y electricidad, productos farmacéuticos y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

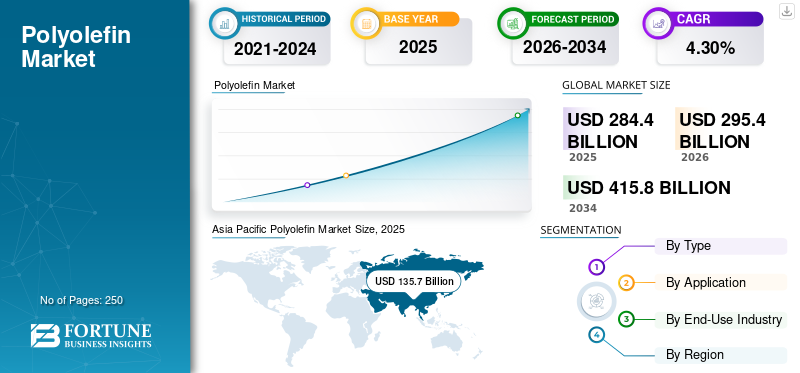

El tamaño del mercado mundial de poliolefinas se valoró en 284,40 mil millones de dólares en 2025 y se prevé que crezca de 295,40 mil millones de dólares en 2026 a 415,80 mil millones de dólares en 2034 a una tasa compuesta anual del 4,30% durante el período previsto. Asia Pacífico dominó el mercado de las poliolefinas con una cuota de mercado del 47,70% en 2025.

La poliolefina es un polímero elaborado a partir de monómeros de olefina, compuestos que contienen átomos de carbono e hidrógeno. Los más utilizados son el polietileno (PE) y el polipropileno (PP). Estos materiales se utilizan ampliamente en diversas aplicaciones debido a sus excelentes propiedades, que incluyen alta resistencia, flexibilidad, resistencia química y bajo costo. El PE y el PP se utilizan para producir una amplia gama de productos, como materiales de embalaje, piezas de automóviles, juguetes y tuberías. También se utilizan en la industria de la construcción paraaislamientoy materiales para techos. Además, la versatilidad de estos productos ha llevado al desarrollo de grados especiales, como productos de alto rendimiento, que se utilizan en aplicaciones más exigentes.

La pandemia de COVID-19 tuvo un impacto notable en el mercado. La desaceleración económica mundial disminuyó la demanda de este producto en varias industrias, como la automotriz, el embalaje y la construcción. Además, la interrupción de las cadenas de suministro y la volatilidad de los precios de las materias primas también afectaron negativamente al mercado. Sin embargo, a medida que las economías se reabran gradualmente y la demanda de materiales sostenibles y reciclables siga creciendo, se espera que el mercado se recupere en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de poliolefinas

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 284,40 mil millones de dólares

- Tamaño del mercado en 2026: 295,40 mil millones de dólares

- Tamaño del mercado previsto para 2034: 415,80 mil millones de dólares

- CAGR: 4,30% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado de poliolefinas con una participación del 47,70% en 2025, impulsado por el rápido crecimiento de las industrias de embalaje y automoción, respaldado por el dominio manufacturero de China y el aumento de los ingresos disponibles en toda la región.

- Por tipo, el polietileno (PE) mantuvo la cuota de mercado dominante en 2026, en gran parte debido a su amplio uso en productos de embalaje, debido a su resistencia química, flexibilidad y rentabilidad.

Aspectos destacados clave del país:

- Porcelana: El mercado regional más grande debido a la base de fabricación y a la expansión de los sectores de embalaje y automoción.

- Estados Unidos: Crecimiento significativo en los sectores farmacéutico y de embalaje, impulsando la demanda de poliolefinas en América del Norte.

- Alemania: Crecimiento impulsado por las industrias automotriz y electrónica que exigen productos de poliolefina de alto rendimiento.

- Brasil: El aumento del consumo en los sectores de alimentos y bebidas envasados y de electrónica respalda el crecimiento en América Latina.

Tendencias del mercado de poliolefinas

La demanda de vehículos livianos y de bajo consumo de combustible creará oportunidades de crecimiento para el mercado

La industria automotriz ha experimentado una creciente demanda de vehículos livianos y de bajo consumo de combustible, lo que ha provocado un aumento en el crecimiento del mercado. Los fabricantes de automóviles están aumentando el uso de polímeros en diversas aplicaciones, como componentes interiores y exteriores, sistemas de combustible, componentes eléctricos y piezas debajo del capó. Por ejemplo, el polipropileno se utiliza comúnmente para producir parachoques, paneles de instrumentos y molduras de puertas, mientras quepolietilenoSe utiliza para tanques y tuberías de combustible. Además, las olefinas termoplásticas, que son una mezcla de poliolefinas y elastómeros, se utilizan para burletes, membranas para techos y otras aplicaciones que requieren flexibilidad y durabilidad.

La creciente demanda de productos en la industria automotriz se puede atribuir a la necesidad de reducir el peso de los vehículos para mejorar la eficiencia del combustible y cumplir con los estándares de emisiones. Los fabricantes de automóviles adoptan cada vez más materiales ligeros para lograr estos objetivos manteniendo al mismo tiempo la resistencia y durabilidad deseadas. Dado que se espera que la industria automotriz continúe centrándose en vehículos livianos y de bajo consumo de combustible, la demanda de productos aumentará en los próximos años.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de poliolefinas

Demanda significativa de la industria del embalaje para fomentar el crecimiento del mercado

La demanda de productos por parte de la industria del embalaje ha aumentado debido a diversos factores que lo han convertido en un material ideal para envasar productos. El material, compuesto de polietileno ypolipropileno, se utiliza ampliamente en la producción de diferentes productos de embalaje, como películas, bolsas y contenedores, debido a su peso ligero, durabilidad y rentabilidad. Uno de los principales impulsores de la demanda de este producto en la industria del embalaje es el crecimiento del comercio electrónico. Con el creciente número de pedidos en línea, ha habido un enorme aumento en la demanda de materiales de embalaje que sean fuertes, livianos y flexibles, lo que convierte a las poliolefinas en una opción ideal.

La creciente popularidad de los envases flexibles también ha contribuido a la creciente demanda de este producto. Los envases flexibles, que incluyen bolsas y bolsas, se han utilizado más ampliamente en los últimos años debido a su conveniencia y facilidad de uso. Las poliolefinas son especialmente adecuadas para envases flexibles, ya que pueden moldearse fácilmente en diferentes formas y tamaños. Otro factor que impulsa la demanda de este producto en la industria del embalaje es la creciente necesidad de soluciones sostenibles. El producto es reciclable y se puede reutilizar varias veces, lo que lo convierte en una opción más sostenible que muchos otros materiales de embalaje y, por lo tanto, impulsa el crecimiento del mercado mundial de poliolefinas.

FACTORES RESTRICTIVOS

Las regulaciones estrictas sobre el uso de productos y su impacto en el medio ambiente pueden desafiar el crecimiento del mercado

Las crecientes regulaciones sobre el uso de poliolefina y su impacto potencial en el medio ambiente se están convirtiendo en una preocupación creciente para los usuarios finales en este mercado. Este es uno de los más utilizadosplástica, y su producción y eliminación pueden afectar negativamente al medio ambiente. Por ejemplo, la producción de poliolefina implica el uso de recursos no renovables, como el petróleo y el gas, lo que contribuye a las emisiones de gases de efecto invernadero. Además, cuando estos productos se eliminan, pueden tardar cientos de años en descomponerse, lo que genera una contaminación ambiental significativa.

Por lo tanto, es importante considerar las implicaciones del uso de este material y explorar opciones alternativas que sean más ecológicas. Existen diversas alternativas o sustitutos, como plásticos biodegradables, materiales de base biológica e incluso plásticos reciclados. Estas opciones pueden reducir el impacto ambiental de la industria y promover un futuro más sostenible. Aunque pueden surgir desafíos a corto plazo durante la transición hacia opciones más ecológicas, priorizar la sostenibilidad y las prácticas responsables conducirá en última instancia a un futuro más saludable y sostenible. La industria necesita adoptar prácticas más sostenibles y reducir su impacto en el medio ambiente en beneficio de las generaciones futuras.

Análisis de segmentación del mercado de poliolefinas

Análisis por tipo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de polietileno (PE) tiene una participación de mercado dominante debido a su creciente adopción en productos de embalaje

Según el tipo, el mercado se segmenta en polietileno (PE), polipropileno (PP) y otros.

El segmento de polietileno representó la cuota de mercado dominante de poliolefinas del 39,20% en 2026. El polietileno es un material ampliamente utilizado en diversas industrias debido a sus excelentes propiedades, como alta resistencia química, baja absorción de humedad y buen aislamiento eléctrico. Es un polímero termoplástico que se produce por la polimerización del etileno. El polietileno se clasifica en varios tipos según su peso molecular y densidad, incluido el polietileno de baja densidad (LDPE), el polietileno lineal de baja densidad (LLDPE), el polietileno de alta densidad (HDPE) y el polietileno de peso molecular ultraalto (UHMWPE).

Por análisis de aplicaciones

El segmento de moldeo por inyección mantuvo una importante participación de mercado ya que es un proceso de fabricación rentable y eficiente

Según la aplicación, el mercado se segmenta en moldeo por inyección, películas y láminas, moldeo por soplado, extrusión de perfiles y otros.

El segmento de moldeo por inyección representó la cuota de mercado dominante del 27,39% en 2026. El moldeo por inyección es un proceso de fabricación que implica inyectar material fundido en un molde para crear un producto terminado. En el moldeo por inyección, el producto se funde y luego se inyecta en un molde, que se enfría y solidifica hasta darle la forma deseada. Este proceso se puede automatizar, lo que permite una producción de material de gran volumen con una calidad constante. En general, el moldeo por inyección es una forma rentable y eficiente de producir productos de alta calidad. Por lo tanto, el progreso continuo en la aplicación impulsará el crecimiento del segmento.

El segmento de moldeo por soplado ha representado un crecimiento sustancial durante el período de estudio. Es un proceso de fabricación ampliamente utilizado para crear diversos productos plásticos. El proceso de moldeo por soplado implica fundir el material y luego extruirlo en un tubo hueco, inflándolo para crear la forma deseada. La extrusión se lleva a cabo mediante una máquina conocida como extrusora, que está equipada con un tornillo que funde los gránulos de polímero y los fuerza a pasar a través de una matriz. Una vez que el polímero se ha extruido en un tubo, se sujeta entre dos mitades del molde y se sopla aire a través del centro del tubo, lo que hace que se expanda y adopte la forma del molde. El moldeo por soplado es un proceso versátil y rentable que puede crear una amplia gama de productos finales. Es un proceso de fabricación altamente eficiente que crea formas complejas con un mínimo desperdicio, lo que lo convierte en una opción ideal para producir productos plásticos en grandes volúmenes.

Por análisis de la industria de uso final

El segmento de envases continuará con un fuerte crecimiento debido al creciente consumo en varias industrias

Según la industria de uso final, el mercado está fragmentado en embalaje, construcción, automoción, electrónica y electricidad, productos farmacéuticos y otros.

La demanda de poliolefinas en la industria del embalaje ha mostrado el crecimiento más rápido en los últimos años. Estos son un tipo de polímero termoplástico muy utilizado para producir flexibles yembalaje rígidomateriales. Ofrecen una variedad de beneficios, que incluyen excelente resistencia química, alta resistencia y baja absorción de humedad. Además, son livianos y rentables, lo que los convierte en una opción atractiva para los fabricantes que buscan reducir sus costos de producción. Se espera que la creciente demanda de soluciones de embalaje sostenibles y ecológicas impulse aún más la demanda de productos en la industria del embalaje en los próximos años.

La poliolefina es un polímero versátil que se utiliza para diversas aplicaciones en el sector de la construcción, como tuberías, cables, techos, aislamientos y pisos. Las propiedades del producto, como su resistencia a los productos químicos, la luz ultravioleta y la humedad, lo convierten en un material ideal para su uso en la construcción. Además, es liviano y duradero, lo que aumenta aún más su atractivo. Con el crecimiento de la industria de la construcción, se espera que la demanda de productos siga aumentando en los próximos años.

PERSPECTIVAS REGIONALES

Asia Pacific Polyolefin Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Por regiones, el mercado se divide en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 135.700 millones de dólares en 2025, capturando el 47,70% de la cuota de mercado global, y se prevé que alcance los 141.500 millones de dólares en 2026. China tiene la mayor cuota de mercado regional debido a su condición de centro de fabricación. Se espera que esta tendencia impulse aún más el crecimiento del mercado en la región. Además, el crecimiento del mercado indio puede atribuirse al creciente consumo de alimentos y bebidas envasados, que está relacionado con el crecimiento de la población y el aumento de los niveles de ingresos disponibles.

América del norte

En 2025, América del Norte generó 52.700 millones de dólares, lo que contribuyó con el 18,50% a los ingresos del mercado global, y se prevé que crezca a 54.600 millones de dólares en 2026. Estados Unidos desempeña un papel importante al capturar una gran parte del mercado regional. El mercado de América del Norte se caracteriza por un aumento en la demanda de envases y productos farmacéuticos, lo que, a su vez, estimulará el uso de este material en la región.

Europa

El mercado europeo representó 66.400 millones de dólares en 2025, lo que representa el 23,40% de la industria mundial, y se espera que alcance los 68.800 millones de dólares en 2026. El compuesto químico tiene un uso generalizado en numerosas industrias, como la automoción y la electrónica. Se espera que la demanda en estos sectores impulse el crecimiento del mercado en Europa. Los principales contribuyentes al mercado en Europa son Alemania, Francia y el Reino Unido.

América Latina

América Latina representó 11.900 millones de dólares en 2025, lo que representa el 4,20% de la cuota de mercado mundial, y se prevé que alcance los 12.200 millones de dólares en 2026. El crecimiento del mercado en América Latina está vinculado a la creciente demanda de productos en sectores como los de alimentos y bebidas envasados y la electrónica. La demanda de este material es especialmente alta en países como Brasil, México y Argentina, que se encuentran entre los mayores mercados de productos alimenticios envasados de la región.

Medio Oriente y África

El mercado de Oriente Medio y África generó 17.700 millones de dólares en 2025, lo que representa el 6,20% del panorama del mercado mundial, y se espera que alcance los 18.300 millones de dólares en 2026. Este crecimiento se debe al aumento de las actividades de construcción, que han provocado un aumento en la demanda de viviendas, edificios comerciales e infraestructura. Como resultado, los mercados regionales serán testigos de un crecimiento notable durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Lista de empresas clave en el mercado de poliolefinas

Estrategias de avance tecnológico adoptadas por actores clave para mantener su dominio en el mercado

El panorama competitivo del mercado representa un mercado consolidado y competitivo. Los actores globales del mercado están invirtiendo mucho en el desarrollo de mejores tecnologías para mejorar el producto. producción. La eficiencia operativa superior y el desarrollo de tecnologías novedosas son las estrategias clave utilizadas por los líderes del mercado para su crecimiento. Además, se están centrando en actividades de adquisición y expansión de negocios para aumentar su participación de mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS

- Sinopec catalizador CO., LTD. (Porcelana)

- (Países Bajos)

- Corporación Exxon Mobil(A NOSOTROS.)

- Braskem S.A. (Brasil)

- Arkema S.A.(Francia)

- Formosa Plastics Corporation (EE.UU.)

- Boreal AG(Austria)

- DOW(A NOSOTROS.)

- SABIC (Arabia Saudita)

- Energías totales (Francia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2024 –PetroChina Lanhai Advanced Material anunció sus planes de construir una planta de poliolefina en Nantong, provincia de Jiangsu, para ampliar sus capacidades de producción y satisfacer la creciente demanda de productos. La instalación producirá 200.000 toneladas de polietileno (PE) al año, 100.000 toneladas de alfa-olefinas al año, 100.000 toneladas deelastómero de poliolefina (POE)por año y 50.000 toneladas de monómero de etileno-propileno-dieno (EPDM) por año. La inversión para este proyecto es de aproximadamente 1.600 millones de dólares, lo que indica la escala y la importancia estratégica del emprendimiento.

- noviembre 2022 –Tavian Quang Yen Petrochemical, Ltd. anunció que había elegido la tecnología de polipropileno de LyondellBasell para su próxima instalación de producción a escala mundial. La planta, que tendrá una capacidad de producción de 600 kilotones anuales, estará equipada con la tecnología Spheripol de LyondellBasell. Esta asociación marcó la posición de LyondellBasell como licenciante de polipropileno para la primera instalación de poliolefinas de Tavian Quang Yen Petrochemical.

- Agosto 2022 –SABIC SK Nexlene, una empresa conjunta entre SABIC y SK Geo Centric, anunció que ampliará su planta de fabricación en Ulsan, Corea del Sur. La expansión satisfará la creciente demanda de soluciones de poliolefina basadas en NEXLENE utilizadas en diversas industrias. La planta estará operativa en el segundo trimestre de 2024.

- marzo 2020 –LyondellBasell Industries NV y Liaoning Bora Enterprise Group (Bora) revelaron que estaban formando una empresa conjunta 50-50 para construir un nuevo craqueador de etileno y un complejo de derivados de poliolefina asociados en Panjin, China. El complejo tendrá una capacidad de 1,1 millones de toneladas por año y se espera que su construcción cueste alrededor de 2.600 millones de dólares. La empresa conjunta, Bora LyondellBasell Petrochemical Co. Ltd., es una asociación chino-extranjera que supervisará el funcionamiento del complejo. La empresa conjunta tiene como objetivo satisfacer la creciente demanda depetroquímicosen China y fortalecer aún más la posición de LyondellBasell en Asia Pacífico.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como las empresas líderes, los tipos de productos y las principales industrias de uso final. Además de esto, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,30% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por industria de uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 284,40 mil millones de dólares en 2025 y se proyecta que alcance los 415,80 mil millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico ascendía a 135.700 millones de dólares.

Con una tasa compuesta anual del 4,30%, el mercado exhibirá un crecimiento constante durante el período previsto de 2026-2034.

Por industria de uso final, el segmento de envases es el segmento líder en el mercado.

El creciente uso de productos en el moldeo por inyección es el factor clave que impulsa el mercado.

Sinopec Catalyst CO. LTD., LyondellBasell Industries Holdings B.V. y Exxon Mobil Corporation son los principales actores del mercado.

Asia Pacífico dominó el mercado de las poliolefinas con una cuota de mercado del 47,70% en 2025.

La creciente demanda de las industrias del embalaje y la construcción respaldará la adopción del producto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados