Fibra de polipropileno en movilidad y transporte Tamaño del mercado, participación y análisis de la industria, por tipo de producto (fibras cortadas, hilos de filamentos y fibras funcionales), por industria de uso final (automotriz, ferrocarriles, marina, aviación y movilidad aérea urbana (UAM)) y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

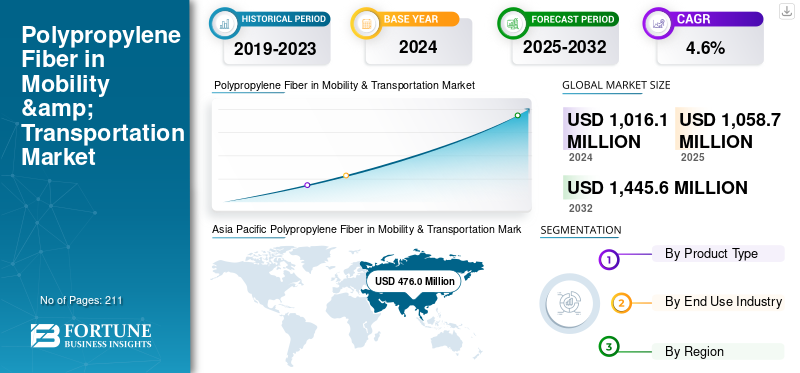

El tamaño del mercado mundial de fibra de polipropileno en movilidad y transporte se valoró en 1.016,1 millones de dólares en 2024. Se prevé que el mercado crezca de 1.058,7 millones de dólares en 2025 a 1.445,6 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 4,6% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 45,96% en 2024.

La fibra de polipropileno (PP) se refiere a una fibra sintética liviana y duradera derivada de la resina de polipropileno, valorada por su baja densidad, resistencia química, repelencia a la humedad, resistencia a la abrasión y excelente equilibrio costo-rendimiento. Dentro del sector de la movilidad y el transporte, las fibras de PP se utilizan ampliamente en interiores de automóviles, sistemas ferroviarios y de tránsito.embarcaciones marinas, cabinas de aviación y plataformas de movilidad urbana emergentes. Las aplicaciones clave incluyen alfombras, revestimientos de pisos y cajuelas, aislamiento acústico y térmico, sustratos de molduras interiores, sistemas de asientos y componentes de bajos o semiexteriores. La naturaleza liviana inherente de las fibras de PP respalda la reducción de la masa de los vehículos, mientras que su reciclabilidad y compatibilidad con sistemas monomateriales se alinean bien con los objetivos globales de sostenibilidad y economía circular. Estos parámetros excepcionales están establecidos para crear un entorno progresivo para la expansión del mercado.

Además, el mercado global de fibra de polipropileno en movilidad y transporte está conformado por una combinación de grandes productores integrados de fibra y proveedores especializados en el sector automotriz, incluidos Indorama Ventures, Beaulieu International Group, Asahi Kasei Corporation, RadiciGroup y fabricantes asiáticos emergentes de alta capacidad como Hubei Botao Synthetic Fiber. Las inversiones en curso en ingeniería de fibras livianas, fibras de PP con contenido reciclado, optimización acústica y cumplimiento de estrictos estándares de seguridad automotriz y de transporte continúan fortaleciendo el posicionamiento competitivo.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de fibra de polipropileno en movilidad y transporte

- Tamaño del mercado 2024: USD 1.016,1 millones

- Tamaño del mercado 2025: USD 1.058,7 millones

- Tamaño del mercado previsto para 2032: 1.445,6 millones de dólares

- CAGR: 4,6% entre 2025 y 2032

- Asia Pacífico dominó la fibra de polipropileno en el mercado de movilidad y transporte con una participación del 45,96% en 2024.

- El segmento de fibras discontinuas representó la mayor cuota de mercado en 2024.

- El segmento de la automoción mantuvo la cuota de mercado de uso final dominante en 2024.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 523,9 millones de dólares en 2025.

América del norte

Se prevé que América del Norte alcance los 206,9 millones de dólares en 2025.

Europa

Se prevé que Europa alcance los 291,8 millones de dólares en 2025.

A NOSOTROS.

El mercado se estima en 175,8 millones de dólares en 2025.

Japón

La fuerte producción automotriz y la creciente demanda de materiales ligeros y reciclables para vehículos continúan respaldando el crecimiento del mercado.

Leer más

LA FIBRA DE POLIPROPILENO EN LAS TENDENCIAS DEL MERCADO DE MOVILIDAD Y TRANSPORTE

Expansión de la producción de vehículos eléctricos y aumento del uso de componentes textiles de ingeniería por vehículo para impulsar el crecimiento del mercado

La rápida expansión de la producción de vehículos eléctricos (EV) es un impulsor clave del mercado. Las plataformas de vehículos eléctricos requieren una mejor gestión acústica y térmica debido a la ausencia de ruido del motor, lo que resulta en un mayor uso de componentes textiles de ingeniería, como aislamientos no tejidos, sistemas de pisos y molduras interiores. Como resultado, el consumo de fibra de PP por vehículo está aumentando en comparación con los modelos convencionales con motor de combustión interna. Además, los fabricantes de vehículos eléctricos hacen hincapié en el peso ligero y la eficiencia energética para ampliar la autonomía, favoreciendo aún más las soluciones basadas en fibra de PP debido a su baja densidad y durabilidad.

- Según la Agencia Internacional de Energía (AIE), la producción mundial de vehículos eléctricos en 2025 experimentó un crecimiento significativo, con proyecciones que indican que para fin de año se venderían más de 20 millones de autos eléctricos nuevos, lo que representa aproximadamente una cuarta parte de todos los vehículos nuevos.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Mandatos de aligeramiento del peso del automóvil y eficiencia del combustible para impulsar la demanda de fibra de PP

A nivel mundial, el aligeramiento se ha convertido en una prioridad estructural en el sector automotriz a medida que los gobiernos endurecen las regulaciones sobre eficiencia de combustible y emisiones en las flotas de vehículos comerciales y de pasajeros.Fibra de polipropileno (PP)Se beneficia directamente de este cambio, ya que combina baja densidad, resistencia mecánica adecuada, resistencia química y rentabilidad, lo que lo hace muy adecuado para reemplazar materiales tradicionales más pesados en múltiples componentes automotrices. Con una densidad de 0,90 g/cm³, el PP es uno de los polímeros básicos más ligeros, lo que permite una reducción significativa del peso del vehículo sin comprometer el rendimiento funcional.

Los marcos regulatorios, como los estándares de economía de combustible promedio para flotas en América del Norte, los límites de emisiones de CO₂ en Europa y las normas de consumo de combustible en la región de Asia Pacífico, incentivan implícitamente a los OEM a sustituir metales, caucho y plásticos más pesados por soluciones livianas basadas en polímeros. Las fibras cortadas y continuas se diseñan cada vez más en estructuras compuestas y no tejidas que desempeñan un papel esencial en la mejora de la eficiencia del combustible, lo que impulsará el crecimiento del mercado de la fibra de polipropileno en la movilidad y el transporte en el período previsible.

RESTRICCIONES DEL MERCADO

La competencia de la fibra de vidrio, los compuestos de fibra de carbono y los termoplásticos diseñados para limitar el crecimiento del mercado

Se espera que la creciente adopción de fibra de vidrio, compuestos de fibra de carbono y termoplásticos de ingeniería en aplicaciones automotrices estructurales y semiestructurales restrinja el crecimiento en el mercado de fibra de PP para movilidad y transporte. Estos materiales ofrecen resistencia mecánica, rigidez y resistencia al calor superiores, lo que los hace muy adecuados para componentes de soporte de carga, refuerzos estructurales y aplicaciones de alto rendimiento donde las fibras de PP no pueden cumplir con los requisitos funcionales. A medida que los OEM persiguen objetivos agresivos de aligeramiento y seguridad, particularmente en vehículos premium y plataformas eléctricas, los materiales compuestos se prefieren cada vez más para piezas que requieren una mayor integridad estructural.

OPORTUNIDADES DE MERCADO

Aumento del uso de fibras de polipropileno circulares y recicladas en aplicaciones de movilidad para crear oportunidades de crecimiento lucrativas

El creciente uso de fibras de PP circulares y recicladas en aplicaciones de movilidad está surgiendo como un motor de crecimiento estructuralmente importante para el mercado mundial de fibras de polipropileno, particularmente a medida que los fabricantes de automóviles, ferrocarriles y vehículos comerciales aceleran su transición hacia carteras de materiales con bajas emisiones de carbono. Los fabricantes de equipos originales de movilidad están bajo presión tanto de fuentes regulatorias como comerciales para reducir las emisiones del ciclo de vida de los vehículos, aumentar el contenido reciclado y demostrar avances hacia los objetivos de la economía circular. Las fibras de PP ya son valoradas en aplicaciones de movilidad por su baja densidad, resistencia química y rentabilidad. Se está reformulando cada vez más utilizando materiales reciclados posconsumo y posindustriales.polipropilenosin comprometer el rendimiento funcional. Este cambio está ampliando el mercado al que se dirigen las fibras de PP más allá de la demanda de material virgen convencional, creando nuevas fuentes de ingresos para los productores de fibras.

Análisis de segmentación

Por tipo de producto

Las fibras discontinuas lideran el mercado mientras los interiores de automóviles y las aplicaciones no tejidas dominan la demanda

Según el tipo de producto, el mercado de fibras de PP para movilidad y transporte se segmenta en fibras discontinuas, hilos de filamentos y fibras funcionales.

El segmento de fibras discontinuas representó la mayor parte de la fibra de polipropileno mundial en la cuota de mercado de movilidad y transporte en 2024. El crecimiento del segmento está impulsado por su amplio uso en alfombras, tapetes, revestimientos de maleteros, revestimientos de pasos de ruedas y fieltros aislantes para automóviles. Las fibras cortadas siguen siendo la opción preferida para los no tejidos punzonados y unidos térmicamente, que forman la columna vertebral de las aplicaciones acústicas y de interiores de automóviles. Su rentabilidad, resistencia a la abrasión, propiedades livianas y reciclabilidad los hacen altamente compatibles con turismos y vehículos comerciales de gran volumen.

El segmento de fibras funcionales es el de más rápido crecimiento, registrando una tasa compuesta anual del 5,1% en valor durante el período previsto. El crecimiento está impulsado por la creciente demanda de aislamiento acústico, gestión térmica, retardantes de fuego y fibras de PP especiales, particularmente en vehículos eléctricos y plataformas de movilidad avanzada. Las fibras funcionales permiten un mayor rendimiento en reducción de ruido, aligeramiento y cumplimiento de seguridad, lo que las posiciona como el motor clave de crecimiento del valor a pesar de una base más pequeña.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La automoción domina a medida que aumentan la adopción de vehículos eléctricos y la intensidad del material interior

Según la industria de uso final, el mercado se segmenta en automoción, ferrocarriles, marina, aviación y movilidad aérea urbana (UAM).

El segmento automotriz representó la parte dominante de la demanda de fibra de PP en 2024, respaldado por el uso generalizado de fibras de PP en molduras interiores, sistemas de pisos, componentes de asientos, capas aislantes y piezas semiexteriores. El crecimiento se sustenta en la producción mundial de turismos y vehículos comerciales ligeros, la creciente penetración de los SUV y la transición hacia los vehículos eléctricos. Las plataformas de vehículos eléctricos, en particular, requieren un mejor aislamiento acústico y térmico, lo que aumenta directamente el uso de fibras funcionales y no tejidos a base de PP. Además, el enfoque de los OEM en el aligeramiento y la reciclabilidad continúa favoreciendo las fibras de PP frente a alternativas más pesadas o de múltiples materiales.

Elmovilidad aérea urbana (UAM)El segmento es el uso final de más rápido crecimiento, con una tasa compuesta anual del 6,7% en valor. Aunque actualmente es pequeño en términos absolutos, el crecimiento de la UAM está impulsado por una creciente inversión en plataformas eVTOL, sistemas interiores livianos y conceptos de movilidad de próxima generación. Los ferrocarriles y la aviación exhiben un crecimiento moderado pero constante, impulsado por la expansión del material rodante, los ciclos de renovación y las mejoras del interior de los aviones, mientras que la demanda marítima se mantiene estable, impulsada principalmente por las necesidades de reemplazo.

Fibra de polipropileno en las perspectivas regionales del mercado de movilidad y transporte

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Polypropylene Fiber in Mobility & Transportation Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 499,5 millones de dólares, y se esperaba que mantuviera la participación líder en 2025, con 523,9 millones de dólares. El dominio de la región se sustenta en su liderazgo en la fabricación de vehículos y la expansión de su infraestructura de transporte. La región representa más de la mitad de la producción mundial de vehículos, encabezada por China, India, Japón y Corea del Sur, que en conjunto fabrican más del 55% de los automóviles del mundo. Paralelamente, las inversiones a gran escala en sistemas de metro, trenes de alta velocidad y transporte urbano, especialmente en China e India, respaldan un consumo adicional de fibra de PP en el interior de los ferrocarriles.

Fibra de polipropileno de China en el mercado de movilidad y transporte

Basado en la fuerte contribución de Asia Pacífico y la fortaleza manufacturera de China, el mercado chino registró 304,3 millones de dólares en 2025, lo que representa aproximadamente el 28,7% de los ingresos globales.

Fibra de polipropileno de India en el mercado de movilidad y transporte

El mercado indio obtuvo en 2025 56,3 millones de dólares. El crecimiento del país está respaldado por la demanda que se espera que aumente con el aumento de la producción de vehículos y los avances tecnológicos.

América del norte

América del Norte sigue siendo un mercado regional importante, y se prevé que alcance los 206,9 millones de dólares para 2025. El mercado de fibra de PP de América del Norte en movilidad es maduro pero dinámico y logra un equilibrio entre las demandas de rendimiento y los importantes impulsos para la sostenibilidad y los avances tecnológicos. Las tendencias clave incluyen un alto consumo en los EE. UU., un crecimiento en Canadá de los componentes de los vehículos eléctricos y un enfoque significativo en la sostenibilidad a través del reciclaje y opciones de base biológica, con innovaciones en fibras de alto rendimiento y contenido reciclado. La región es un importante productor y consumidor, aprovechando el gas de esquisto para crear materias primas rentables y fomentar un entorno de mercado progresista.

Fibra de polipropileno estadounidense en el mercado de movilidad y transporte

El mercado estadounidense en 2025 se estimó en 175,8 millones de dólares, lo que representa aproximadamente el 16,6% de los ingresos globales.

Europa

Se proyectó que Europa experimentaría una tasa de crecimiento del 4,3% en los próximos años, alcanzando una valoración de 291,8 millones de dólares estadounidenses para 2025. Europa representa un mercado de alto valor impulsado por la regulación para las fibras de PP en la movilidad y el transporte. Los fabricantes de equipos originales europeos operan bajo algunas de las regulaciones de emisiones de CO₂, ruido, seguridad contra incendios y reciclabilidad más estrictas a nivel mundial, que favorecen fuertemente las soluciones interiores livianas y monomateriales. En general, el crecimiento en Europa está impulsado menos por la expansión del volumen y más por la sustitución de materiales, la mejora funcional y la adopción impulsada por la sostenibilidad.

Fibra de polipropileno de Alemania en el mercado de movilidad y transporte

El mercado alemán alcanzó los 79,3 millones de dólares en 2025, lo que equivale a alrededor del 7% de los ingresos globales. Alemania es el mercado más grande de fibra de PP en Europa para movilidad y transporte, impulsado por su posición como base de fabricación de automóviles líder en la región. El país produce alrededor de 4 millones de vehículos al año, con una fuerte concentración de vehículos premium.turismos, vehículos comerciales y plataformas de movilidad avanzada que impulsan una fuerte demanda de fibras de PP.

Fibra de polipropileno del Reino Unido en el mercado de movilidad y transporte

En 2025, el mercado del Reino Unido registró 47,6 millones de dólares, lo que representa aproximadamente el 5% de los ingresos globales. La producción de automóviles en el Reino Unido es menor que en Alemania o Francia. Aún así, sigue siendo significativo, particularmente en los segmentos de turismos y vehículos premium, que sustentan la demanda de fibras de PP en adornos interiores, pisos y materiales aislantes.

Resto del mundo

Se espera que el resto del mundo experimente un crecimiento moderado durante el período previsto, con una valoración de mercado de 60,4 millones de dólares en 2025. La región, que comprende América Latina, Oriente Medio y África, sigue siendo de menor escala pero es estructuralmente importante. La demanda está impulsada en gran medida por la localización del ensamblaje de automóviles, la expansión de las flotas de vehículos comerciales y el desarrollo de infraestructura. Las fibras de PP se prefieren por su rentabilidad, durabilidad y rendimiento en entornos operativos exigentes y de alta temperatura, particularmente en Medio Oriente y África.

PAISAJE COMPETITIVO

Actores clave de la industria

El rendimiento impulsado por las aplicaciones y la innovación ligera definen el posicionamiento competitivo

El mercado está formado por fabricantes con sólidas capacidades de ingeniería de fibras, capacidad de producción a gran escala y estrecha alineación con los OEM automotrices y los proveedores de interiores de nivel 1. La diferenciación competitiva está cada vez más impulsada por el rendimiento liviano, la eficiencia acústica y térmica, la reciclabilidad y el diseño de fibra para aplicaciones específicas, en lugar del volumen únicamente. Los actores clave, incluidos Indorama Ventures, Beaulieu International Group, Asahi Kasei Corporation, RadiciGroup y los principales productores asiáticos de fibra de PP, mantienen sólidas posiciones en el mercado a través de carteras de productos diversificadas, calificaciones automotrices a largo plazo y huellas de suministro global. Otros participantes continúan mejorando la competitividad mediante el desarrollo de fibras funcionales, soluciones con contenido reciclado y la expansión de la capacidad regional, particularmente en Asia Pacífico.

LISTA DE FIBRA DE POLIPROPILENO (PP) CLAVE EN EMPRESAS DE MOVILIDAD Y TRANSPORTE PERFILADAS

- Corporación Asahi Kasei (Japón)

- Grupo Internacional Beaulieu (Bélgica)

- GEOTEXANO(España)

- Fibras Goonveanas(Inglaterra)

- Hubei Botao Synthetic Fiber Co., Ltd. (China)

- Grupo Internacional de Fibras IFG (Suecia)

- Indorama Ventures (Tailandia)

- Radici Partecipazioni SpA(Italia)

- Yusheng Enterprise Limited(Porcelana)

DESARROLLOS CLAVE DE LA INDUSTRIA

- febrero 2023:Asahi Kasei y Mitsui Chemicals, ambos actores destacados en el sector japonés de no tejidos, crearon una nueva empresa integrada fusionando sus divisiones de no tejidos, que estaba operativa a finales de octubre de 2023. Esta iniciativa se ejecutará a través de una escisión de tipo corporación, que permitirá la formación de la nueva entidad integrada, sujeta a aprobaciones regulatorias en Japón y Tailandia, donde ambas empresas tienen su sede actualmente.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado sobre fibra de polipropileno en movilidad y transporte también abarca un panorama competitivo detallado, que incluye participación de mercado y perfiles de actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Año estimado |

2025 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 4,6% entre 2025 y 2032 |

|

Unidad |

Valor (Millones de USD) Volumen (Kilotones) |

|

Segmentación |

Por tipo de producto, industria de uso final y región |

|

Por tipo de producto |

· Fibras discontinuas · Hilos de filamento · Fibras funcionales |

|

Por industria de uso final |

|

|

Por región |

· América del Norte (por tipo de producto, por industria de uso final y país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por tipo de producto, por industria de uso final y país/subregión) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Italia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por tipo de producto, por industria de uso final y país/subregión) o China (por industria de uso final) o Japón (por industria de uso final) o India (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · Resto del mundo (por tipo de producto y por industria de uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 1.016,1 millones de dólares en 2024 y se prevé que alcance los 1.445,6 millones de dólares en 2032.

Con una tasa compuesta anual del 4,6%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

El segmento de la industria de uso final automotriz lideró en 2024.

Asia Pacífico tuvo la mayor cuota de mercado en 2024.

Los mandatos de aligeramiento del peso del automóvil y eficiencia del combustible impulsan el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 211

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados