Crecimiento, tamaño, participación y análisis del mercado de municiones guiadas de precisión, por plataforma (terrestre, aérea y naval), por modo operativo (autónomo y semiautónomo), por tipo (misiles tácticos, cohetes guiados, torpedos, misiles interceptores y otros), por componente (sistemas de guía y navegación, sistemas de adquisición de objetivos, sistemas de propulsión y otros), por tipo de sistema (sistema de navegación inercial, sistemas de posicionamiento global, EO/IR, localización por radar y otros), por velocidad (subsónica, supersónica e hipersónica), por alcance (corto alcance, m

INFORMACIÓN CLAVE DEL MERCADO

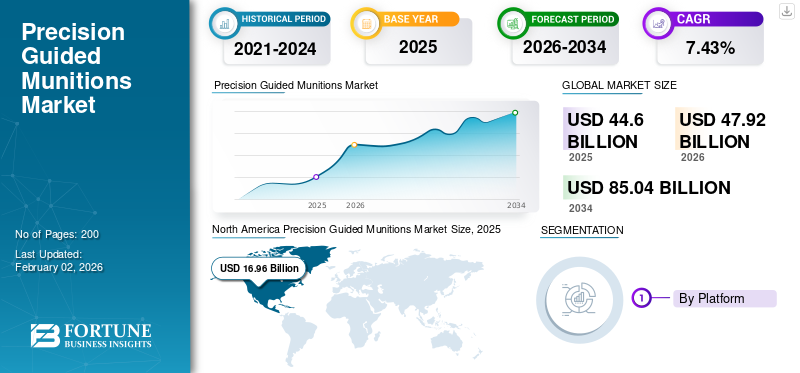

El tamaño del mercado mundial de municiones guiadas de precisión se valoró en USD44,60mil millones en 2025 y se prevé que crezca de USD47,92mil millones en 2025 a USD85.04mil millones para 2034, exhibiendo una tasa compuesta anual de7,43%durante el período de pronóstico. América del Norte dominó el mercado de municiones guiadas con una participación de mercado de38.03% en 2025.

Las municiones guiadas de precisión son misiles y bombas equipados con sistemas de guía para atacar objetivos específicos con precisión, minimizando los daños colaterales. Logran esta precisión a través de diversas tecnologías como GPS, tecnología de guía láser ysistemas de navegación inercial. La necesidad de mejorar la eficacia operativa, reducir los daños colaterales y aumentar el gasto militar impulsa la demanda de municiones guiadas de precisión (PGM). Factores como las tensiones geopolíticas, los avances en las tecnologías de orientación y la modernización del equipo militar también contribuyen a esta demanda.

Los principales actores en el informe de análisis de mercado de Municiones guiadas de precisión incluyen Lockheed Martin Corporation, Northrop Grumman Corporation y Boeing Company, entre otros. Estas empresas están impulsando el crecimiento del mercado de municiones guiadas de precisión invirtiendo en municiones de próxima generación con sistemas de guía mejorados, mayor autonomía y avances en las tecnologías de propulsión, así como la integración de IA y ML en municiones guiadas de precisión para alcanzar con precisión el objetivo. El creciente sector de defensa, el aumento del gasto, el aumento de la tensión geopolítica y las crecientes amenazas están impulsando a estos actores a innovar y colaborar con las fuerzas militares a nivel mundial.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE MUNICIONES GUIADAS DE PRECISIÓN

- Tamaño del mercado en 2025: 44.600 millones de dólares

- Tamaño del mercado en 2026: 47,92 mil millones de dólares

- Tamaño del mercado previsto para 2034: 85 040 millones de dólares

- CAGR: 7,43% de 2026 a 2034

- América del Norte dominó el mercado de municiones guiadas de precisión con una participación del 38,03% en 2025.

- Se espera que el segmento semiautónomo represente el 62,54% del mercado para 2026.

- Se proyecta que el segmento de plataformas aéreas liderará el mercado con una participación del 42,76% en 2026.

América del norte

América del Norte generó 16.960 millones de dólares en 2025, respaldados por un fuerte gasto en defensa y programas de modernización militar.

Europa

Europa representó el 24,10% del mercado mundial en 2025, impulsado por las mejoras de defensa y las inversiones en seguridad de la OTAN.

Asia Pacífico

Asia Pacífico captó el 22,52% del mercado global en 2025, impulsada por el aumento de los presupuestos de defensa y las iniciativas de modernización.

A NOSOTROS.

Se prevé que el mercado alcance los 16.650 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 1.210 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

Aumento del gasto militar y demanda de armas avanzadas Impulsar el crecimiento del mercado

Las naciones a nivel mundial están enfocadas en desarrollar sus capacidades armamentísticas existentes, impulsadas por factores como el aumento de las tensiones geopolíticas, los esfuerzos de contramedidas y la necesidad de modernizar la flota envejecida. Además, países como Estados Unidos y Rusia se están centrando en convertir municiones convencionales en municiones guiadas con precisión instalando el kit guiado con precisión en las municiones existentes. Además, está aumentando la demanda de armamento de defensa avanzado, por ejemplo, PGM, con sistemas de guía comoGPS, la tecnología de guía láser y los sensores infrarrojos ofrecen una precisión superior, minimizando los daños colaterales y mejorando la eficacia de las operaciones militares.

Conflictos regionales y tensión creciente Impulsa el crecimiento del mercado

Los conflictos regionales como la actual guerra entre Rusia y Ucrania han impulsado la demanda de municiones avanzadas guiadas con precisión en Europa. Por ejemplo, en julio de 2025, Estados Unidos proporcionará ayuda para ayudar a Ucrania a convertir drones baratos en armas de precisión. Se acuerda un contrato del Pentágono por valor de 50 millones de dólares con una empresa estadounidense-alemana mientras Rusia intensifica sus bombardeos nocturnos.

Además, en diciembre de 2024, el Kalashnikov completó la entrega de armas de alta precisión, lo que marcó un logro en las operaciones de la empresa. Las entregas consisten en sistemas como misiles guiados tierra-aire (SAM) para el sistema de defensa aérea Strela, misiles antitanque guiados lanzados desde el aire "Vikhr-1" y proyectiles de artillería guiados "Kitolov-2M".

Estas armas guiadas con precisión, que han sido objeto de un gran uso en la Operación Militar Especial (SMO) en curso en la guerra entre Rusia y Ucrania, así como en el reciente conflicto entre Israel e Irán, han dado lugar a que el mercado experimente un aumento significativo tanto en la producción como en el despliegue de municiones guiadas con precisión.

Restricciones del mercado

Los altos costos de desarrollo y adquisición con complejidades de integración obstaculizan el crecimiento del mercado

La inversión inicial para desarrollar o adquirir municiones guiadas con precisión oscila entre varios millones y miles de millones, dependiendo de varios factores como la tecnología integrada, el alcance requerido y otras capacidades de las armas. Los PGM requieren procedimientos especializados de integración, pruebas y mantenimiento, incluidos requisitos de almacenamiento específicos, mantenimiento electrónico y actualizaciones de software. Esto puede aumentar el costo general y la complejidad de su implementación, lo que dificulta el crecimiento del mercado.

Por ejemplo, según el informe sobre el costo de misiles y bombas, el costo unitario del AIM-9X Sidewinder (Fuerza Aérea) es de alrededor de USD 0,47 millones, el AIM-9X Sidewinder (Marina) es de alrededor de USD 0,43 millones y el costo del GBU-53/B Storm Breaker/Small Diámetro Bomb II (SDB II) (Fuerza Aérea) es de USD 0,19 millones. Estos precios unitarios son promedios para todos los pedidos proyectados para el año fiscal 2021.

La confiabilidad de los sensores y las restricciones a las exportaciones obstaculizarán el crecimiento del mercado

La precisión y confiabilidad de los PGM autónomos dependen en gran medida desensorLos datos, y los errores o mal funcionamiento en las lecturas de los sensores o en los algoritmos de orientación pueden provocar una orientación errónea. Además, factores como el clima, la luz y los oscurecedores (humo, polvo) pueden afectar negativamente a la precisión de los sistemas de guía basados en sensores. Aparte de esto, se necesitan avances en el ancho de banda de los sensores, la miniaturización y la integración de subsistemas para superar estas restricciones y crear PGM más versátiles y precisos.

Oportunidades de mercado

Avance tecnológico desde la miniaturización de sensores hasta la integración de unidades de IA y ML Oportunidad de mercado

La integración de la inteligencia artificial y el aprendizaje automático transforma los PGM en "armas inteligentes" con capacidades mejoradas, como defensa avanzada, reconocimiento de objetivos, corrección de trayectoria en tiempo real, toma de decisiones autónoma y capacidades habilitadas en red. Además, los PGM con múltiples sistemas de guía combinan tecnologías como GPS, sistemas de navegación inercial (INS), láser, infrarrojos (IR) y radar para mejorar la precisión y la adaptabilidad, asegurando un funcionamiento eficaz incluso en condiciones difíciles.

Además, el uso de materiales y técnicas de fabricación innovadores, comoimpresión 3D, permite la creación de municiones complejas y personalizadas, ofreciendo potenciales ventajas en logística y adaptabilidad a diferentes situaciones de combate. Abre la oportunidad de mercado para que nuevos jugadores ingresen al mercado.

Por ejemplo, en mayo de 2023, el ejército estadounidense otorgó a BAE Systems un contrato por valor de 72,5 millones de dólares durante tres años. Este contrato implica la investigación y el desarrollo continuo de municiones guiadas de precisión.

Tendencias del mercado de municiones guía de precisión

Desarrollo de PGM más pequeños para ajustes de orientación en tiempo real Impulsa la tendencia del mercado

Desarrollo de PGM más pequeños y potentes para un despliegue más amplio, la integración de IA yanálisis de datospara ajustes de orientación en tiempo real y la creación de PGM para su uso en múltiples dominios (tierra, aire, mar y espacio). Garantizar que los PGM puedan operar sin problemas con diferentes plataformas y sistemas de comunicación en diferentes dominios es crucial para operaciones conjuntas efectivas. Estos avances tienen como objetivo mejorar la eficacia y adaptabilidad de los PGM en la guerra moderna.

Por ejemplo, en julio de 2024, OKSI ganó un contrato para suministrar múltiples contratos por un total de casi 6 millones de dólares del USSOCOM y el Laboratorio de Investigación de la Fuerza Aérea (AFRL) para su buscador ARMGDN. ARMGDN es una mejora de la capacidad del kit de guía láser APKWS de BAE Systems, que proporciona adquisición pasiva de objetivos y seguimiento para enfrentamientos de precisión.

Descargar muestra gratuita para conocer más sobre este informe.

Las tecnologías de focalización autónoma son cada vez más frecuentes en el mercado

Si bien el GPS es un sistema de guía principal, se están desarrollando navegación alternativas para entornos sin GPS. La integración de IA y capacidades autónomas permite que los PGM operen con una mínima intervención humana, mejorando la precisión y reduciendo los costos operativos. Además, también hay una inversión significativa en tecnología PGM hipersónica. Los programas de modernización están impulsando la adopción de PGM y las colaboraciones entre gobiernos y fabricantes están fomentando la innovación.

Por ejemplo, en junio de 2025, Suecia firmó un contrato con el fabricante europeo de misiles MBDA para el suministro de misiles guiados antitanque Akeron MP, que cuentan con un buscador IR y un buscador GPS.

Impacto de las crecientes tensiones geopolíticas y los conflictos recientes y en curso en Europa, Medio Oriente y Asia Pacífico.

Las crecientes tensiones geopolíticas y luchas regionales, principalmente en el Mar de China Meridional, Europa del Este (Rusia-Ucrania) y Oriente Medio (Israel-Irán y Hamás), están acelerando significativamente la demanda de municiones guiadas de precisión.

Conflicto Rusia-Ucrania

Mayor demanda

La guerra entre Rusia y Ucrania ha influido significativamente en el mercado de municiones guiadas de precisión (PGM) al resaltar su papel crucial en la guerra moderna y revelar tanto sus fortalezas como sus vulnerabilidades. La guerra ha demostrado el valor de los PGM, lo que ha provocado una mayor demanda por parte de países que buscan mejorar sus capacidades militares.

El conflicto ha fomentado una mayor demanda de PGM debido a su eficacia demostrada para atacar objetivos con precisión y reducir los daños colaterales. Sin embargo, la guerra también ha expuesto desafíos relacionados con la interferencia del GPS y la efectividad de los PGM en entornos electromagnéticos altamente disputados.

Miniaturización

También está ganando atención la necesidad de PGM más pequeños y livianos que puedan desplegarse desde varias plataformas, incluidos drones. Por ejemplo, en junio de 2025, Ucrania lanzó una innovadora serie de ataques contra cuatro bases aéreas rusas, algunas de ellas en lo profundo del territorio ruso. En esta misión Spider Web, utilizaron municiones guiadas con precisión en forma de cuadricópteros económicos armados con pequeñas cargas explosivas.

Visión del mercado de municiones de orientación de precisión en Oriente Medio después del conflicto entre Israel, Irán y Hamás

El conflicto entre Israel y Hamas y las tensiones posteriores con Irán han afectado significativamente el mercado de municiones guiadas de precisión (PGM) de Medio Oriente, con una mayor demanda de armamento avanzado y un cambio en la dinámica de poder regional.

Israel, un actor importante en la industria de PGM, ha sido testigo de un aumento en las ventas de armas, particularmente a naciones europeas, al mismo tiempo que enfrenta el desafío de adaptar sus sistemas de defensa para contrarrestar las amenazas en evolución.

Por ejemplo, en julio de 2025, en total, Israel arrojó más de 4.000 municiones guiadas con precisión sobre Irán, alcanzando distancias de hasta 1.400 millas de las bases israelíes. Destacando la importancia y la necesidad de municiones avanzadas guiadas con precisión. Impulsando aún más la demanda de PGM en Europa y la región ME&A

La creciente tensión en el Mar de China Meridional impulsará la demanda de MGP

La disputa del Mar de China Meridional implica reclamaciones territoriales y marítimas superpuestas por parte de varios países, principalmente China, Brunei, Taiwán, Filipinas, Vietnam y Malasia. Estas tensiones han dado lugar a un aumento de la demanda de PGM basados en la Plataforma Marítima, y las tensiones regionales y las disputas territoriales han impulsado un mayor gasto en defensa y esfuerzos de modernización.

ANÁLISIS DE SEGMENTACIÓN

Por plataforma

La plataforma divide el mercado en plataformas terrestres, aéreas y navales.

Se prevé que el segmento aerotransportado domine el mercado con una participación del 42,76% en 2026, ya que las municiones guiadas de precisión (PGM) lanzadas desde el aire pueden cubrir largas distancias, permitiendo ataques a objetivos ubicados en lo profundo del territorio enemigo o en áreas de difícil acceso para otras plataformas. Además, el segmento aerotransportado es el preferido para misiones como la supresión de defensas aéreas enemigas (SEAD), apoyo aéreo cercano, interdicción estratégica y contraterrorismo, proporcionando flexibilidad y eficacia en una variedad de escenarios.

Se prevé que el segmento naval muestre el crecimiento más rápido y registre la CAGR más alta durante el período previsto. Una combinación de factores impulsa el crecimiento del segmento naval, incluido el aumento del gasto naval, la necesidad de capacidades avanzadas de guerra antibuque y antisubmarina y el desarrollo continuo de la guerra centrada en redes. Estos factores están impulsando la demanda de PGM que puedan operar en entornos marítimos desafiantes y ofrecer precisión y versatilidad superiores.

Estas tendencias del mercado de municiones guiadas de precisión son particularmente notables en la región de Asia Pacífico, donde las disputas marítimas en el Mar de China Meridional y la necesidad de fortalecer las capacidades de defensa están impulsando inversiones en armas guiadas de precisión.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modo de operación

El segmento de modo de operación divide el mercado en segmentos autónomos y semiautónomos.

El segmento autónomo tiene la mayor cuota de mercado mundial de municiones guiadas preciosas y se prevé que sea el segmento de más rápido crecimiento durante el período de pronóstico. El dominio del segmento se atribuye a la creciente demanda de capacidades militares avanzadas que mejoren la eficiencia operativa y reduzcan la necesidad de intervención humana en escenarios de combate de alto riesgo. Las inversiones en programas de modernización de la defensa están impulsando el desarrollo y la adquisición de sistemas autónomos, lo que permite a los militares mantener la superioridad estratégica.

Se prevé que el segmento de municiones guiadas de precisión semiautónomas domine el mercado con una participación del 62,54% en 2026, por segmento de modo operativo. La semiautónoma está impulsada por una combinación de factores, incluida la mayor demanda de ataques de precisión, la rentabilidad en comparación con los sistemas totalmente autónomos y una creciente preferencia por las municiones merodeadoras.

Por ejemplo, los sistemas guiados por GPS (autónomos) son vulnerables a interferencias y interferencias, mientras que los sistemas semiautónomos pueden utilizar otros sistemas de guía, como los guiados por láser o por infrarrojos, para superar la limitación, lo que da como resultado que segmentos semiautónomos tengan una participación sustancial en el mercado de municiones guiadas con precisión.

Por tipo

Además, el mercado por tipo está segmentado en misiles tácticos (tierra-superficie y aire-superficie), cohetes guiados (tierra-superficie, aire-superficie y superficie-aire), torpedos, misiles interceptores (MANPADS y Mobile ADS), municiones merodeadoras (recuperables y prescindibles) y misiles guiados.munición(morteros guiados, proyectiles de artillería guiados y bombas planeadoras).

Los misiles tácticos dominaron el mercado de municiones guiadas de precisión y se prevé que dominen el mercado con una participación del 38,58% en 2026. La versatilidad y eficacia de los misiles tácticos en la guerra moderna, particularmente en escenarios que requieren enfrentamientos de corto a mediano alcance y ataques de alta precisión. Su adopción generalizada en diversas plataformas, incluidos lanzadores terrestres, aviones y buques de guerra, junto con los avances en los sistemas de guía, contribuye a su dominio en el mercado de municiones guiadas de precisión.

Por ejemplo, en enero de 2024, el gobierno australiano se aseguró de que Australia comenzara a fabricar misiles con sistema de lanzamiento múltiple de cohetes guiados (GMLRS) a partir de 2025, tras la firma de un contrato de 37,4 millones de dólares entre Defensa y Lockheed Martin Australia.

Se prevé que el segmento de municiones merodeadoras sea el de más rápido crecimiento en el mercado de PGM. El crecimiento más rápido del segmento se atribuye a su capacidad única para combinar capacidades de inteligencia, vigilancia, reconocimiento (ISR) y ataque en un sistema único y rentable. Esto los convierte en una opción atractiva en escenarios de guerra modernos, incluidos entornos asimétricos y urbanos, donde la capacidad de holgazanear, identificar objetivos y atacar con precisión es crucial. Esto da como resultado el crecimiento más rápido del segmento.

Por ejemplo, en junio de 2024, UVision Inc., líder mundial en sistemas de merodeo aéreo, y Mistral Inc., un actor distinguido en la industria de defensa de EE. UU., consiguieron un contrato de 73,5 millones de dólares con el gobierno de EE. UU. para suministrar municiones de merodeo Hero-120SF para el Comando de Operaciones Especiales de EE. UU.

Por sistemas

El segmento de sistemas dividió el mercado en sistemas de guía y navegación, sistemas de adquisición de objetivos, sistemas de propulsión, ojivas y sistemas de suministro de energía.

Se prevé que el segmento de sistemas de orientación y navegación tenga una cuota de mercado dominante del 37,77% en 2026. El predominio de estos sistemas se atribuye a su uso generalizado en diversos tipos de municiones guiadas con precisión, como misiles tácticos, cohetes guiados y municiones merodeadoras, entre otros, donde la precisión y la confiabilidad son importantes. Además, los sistemas G&N mejoran significativamente la precisión y eficacia de estas armas. El aumento del gasto en defensa global, los avances en misiles totalmente autónomos y la creciente industria de defensa espacial son factores clave de este dominio.

Por ejemplo, en enero de 2023, CAES recibió un contrato por valor de más de 24 millones de dólares de Northrop Grumman para proporcionar M-Code GPS.antenaspara kits de guía de precisión (PGK).

Se prevé que el segmento de sistemas de adquisición objetivo sea el segmento de más rápido crecimiento durante el período de pronóstico. Los sistemas de adquisición de objetivos desempeñan un papel crucial a la hora de permitir ataques de precisión y mejorar la eficiencia operativa. Además, el creciente énfasis en la IA y el ML para obtener la máxima eficiencia en las adquisiciones de objetivos y en el acierto preciso está impulsando aún más el crecimiento del mercado.

Por tecnología

El segmento de tipo de sistema divide el mercado en Sistema de navegación inercial (INS), Sistema de posicionamiento global (GPS), EO/IR,Radarguiado por láser, de doble tecnología y otros.

El segmento de sistemas de navegación inercial (INS) domina el mercado de municiones guiadas de precisión. INS proporciona una solución de navegación autónoma y altamente confiable, independiente de señales externas, lo que la hace crucial para apuntar con precisión a diversos entornos. Los sistemas GPS, EO/IR, radar Homing y guiados por láser ofrecen capacidades complementarias y a menudo se integran con INS para mejorar la precisión y la adquisición de objetivos.

Se prevé que los segmentos de tecnología dual sean el segmento de más rápido crecimiento en el mercado durante el período 2025-2032. La tecnología dual permite a los PGM una mayor flexibilidad y eficacia en diversos entornos operativos. Estos sistemas combinan múltiples métodos de guía (como láser y GPS) para ofrecer mayor precisión y adaptabilidad de orientación, lo que los hace valiosos en una variedad de aplicaciones.

Según Polaris Market Research, los avances continuos en la fusión de sensores, la inteligencia artificial y el aprendizaje automático están mejorando aún más las capacidades de los sistemas de tecnología dual, haciéndolos más confiables y efectivos.

Por ejemplo, en enero de 2024, la Fuerza Aérea de EE. UU. otorgó a Raytheon, una empresa de RTX, un contrato de 345 millones de dólares para producir y entregar más de 1.500 StormBreaker.armas inteligentes. StormBreaker es el principal arma aire-tierra habilitada en red que puede atacar objetivos en movimiento en todas las condiciones climáticas utilizando su ojiva multiefectos y su buscador trimodo.

Por velocidad

El segmento de velocidad clasifica el mercado en subsónico, supersónico e hipersónico.

El subsegmento subsónico domina el segmento de velocidad. El predominio del segmento subsónico se atribuye a su rentabilidad, confiabilidad y compatibilidad con las plataformas militares existentes. Los PGM subsónicos, como los misiles de crucero, se utilizan ampliamente debido a su capacidad de realizar ataques precisos con daños colaterales mínimos, alineándose con las políticas de guerra modernas que destacan la precisión y la eficiencia. Además, los PGM subsónicos suelen estar diseñados para ser compatibles con una amplia gama de plataformas militares existentes, como aviones, barcos y submarinos, lo que los convierte en una opción práctica para muchas fuerzas de defensa.

Por ejemplo, en agosto de 2023, el ejército estadounidense otorgó a Raytheon Technologies un contrato por valor de 200 millones de dólares para suministrar municiones de artillería avanzadas guiadas con precisión. Este contrato destaca el compromiso continuo de mejorar las capacidades de artillería terrestre de los EE. UU. a través de modernos sistemas PGM.

Se prevé que el segmento supersónico sea el de más rápido crecimiento durante el período de pronóstico, al registrar la CAGR más alta. El crecimiento está impulsado principalmente por la necesidad de armamento avanzado en la guerra moderna. Las crecientes tensiones geopolíticas, los programas de modernización militar y las ventajas estratégicas que ofrece la tecnología supersónica están impulsando aún más la demanda de PGM supersónicos avanzados, confiables y más letales.

Además, los avances continuos en propulsión, materiales y sistemas de guía, y la integración deinteligencia artificialy el aprendizaje automático están impulsando el desarrollo de armas hipersónicas y supersónicas aún más rápidas y precisas.

Por rango

El mercado está segmentado por alcance en corto alcance (hasta 100 km), mediano alcance (100 – 250 km), largo alcance (250 – 500 km) y alcance extendido (más de 500 km).

El segmento de corto alcance (hasta 100 km) domina el mercado, posee la mayor participación del mercado de municiones guiadas con precisión y se prevé que sea el segmento de más rápido crecimiento durante el período de pronóstico. La versatilidad, asequibilidad e idoneidad de las armas de corto alcance para diversos escenarios de conflicto, particularmente en guerras urbanas y operaciones de contrainsurgencia, dan como resultado que los MGP de corto alcance dominen el mercado. Los PGM de corto alcance incluyen artillería guiada, municiones merodeadoras y cohetes guiados por láser, que son efectivos contra amenazas de corto alcance y en las que el tiempo es crítico y ofrecen ventajas como precisión, daños colaterales mínimos y costos logísticos. Además, los PGM de corto alcance son más fáciles de desplegar y recargar, lo que los hace adecuados para circular y maniobrar en operaciones intensivas.

Además, el uso de kits PGM de bajo costo está impulsando aún más el crecimiento del segmento, ya que este kit convierte municiones convencionales no guiadas en armas guiadas con precisión. Esta transformación está impulsada por los avances en la tecnología de orientación, incluido el GPS, la navegación inercial y la tecnología de orientación láser.

Por ejemplo, en agosto de 2024, Finlandia consiguió un acuerdo por 70 millones de dólares para 5.500 kits de guía de precisión M1156A1 del Departamento de Estado de EE. UU. paramuniciones de artillería.

El segmento de autonomía media (100-250 km) ocupa la segunda mayor cuota de mercado, atribuible al equilibrio entre autonomía y versatilidad del segmento. Esto lo convierte en una opción popular para las fuerzas militares en diversas aplicaciones.

Perspectivas regionales del mercado de municiones guía de precisión

Según la región, el mercado se divide en América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

North America Precision Guided Munitions Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó 16.960 millones de dólares en 2025, lo que representa el 38,03% de la industria mundial, y se espera que alcance los 18.260 millones de dólares en 2026. Impulsado por un gasto sustancial en defensa, la adopción temprana de tecnologías avanzadas y los programas de modernización militar en curso. El fuerte enfoque de la región en la seguridad nacional y las iniciativas antiterroristas impulsa aún más el crecimiento del mercado.

Estados Unidos ocupa una posición de liderazgo en el tamaño del mercado de municiones guiadas de precisión de América del Norte, impulsado por su economía sólida, avances tecnológicos y un gasto sustancial en defensa. Con la presencia de actores clave en la región, como RTX Corporation, Northrop Grumman, Lockheed Martin Corporation y otros. Además, Estados Unidos ha estado a la vanguardia en la adopción e integración de tecnologías como la IA,aprendizaje automáticoy análisis de datos en municiones guiadas con precisión. Se prevé que el mercado estadounidense alcance los 16.650 millones de dólares en 2026.

Por ejemplo, en agosto de 2024, el ejército de EE. UU. otorgó a Saab un contrato de entrega indefinida y cantidad indefinida (IDIQ) por valor de 494 millones de dólares durante cinco años para el programa de munición de asalto individual (IAM) XM919. La solución de Saab es el AT4CS TW (Confined Space Tandem Warhead).

Europa

El mercado de municiones guiadas de precisión en Europa está experimentando un crecimiento significativo, impulsado por las crecientes preocupaciones en materia de seguridad y el gasto en defensa. El mercado se ve impulsado por varios factores, como el conflicto en curso entre Rusia y Ucrania, las crecientes tensiones geopolíticas, las mejoras de la defensa de la OTAN y los crecientes presupuestos de seguridad nacional. Europa registró un tamaño de mercado de 10.750 millones de dólares en 2025, capturando el 24,10% de la cuota de mercado mundial, y se prevé que alcance los 11.510 millones de dólares en 2026.

Por ejemplo, en junio de 2025, los países miembros de la OTAN están aumentando el gasto en defensa, con la promesa de asignar el 5% del PIB a la defensa para 2035, lo que resultará en la creación de una fuerte demanda de soluciones de seguridad avanzadas, como sistemas de defensa aérea, sistemas avanzados de detección de amenazas y municiones guiadas con precisión. Asignarán al menos el 3,5% del PIB anualmente, según la definición acordada de gasto de defensa de la OTAN para 2035, a recursos para las necesidades básicas de defensa y para cumplir los objetivos de capacidad de la OTAN. Se prevé que el mercado del Reino Unido alcance los 5,23 mil millones de dólares para 2026, y el mercado de Alemania alcance los 1,91 mil millones de dólares para 2026.

Asia Pacífico

En 2025, Asia Pacífico representó 10.050 millones de dólares, lo que representa el 22,52% del mercado mundial, y se prevé que crezca a 10.870 millones de dólares en 2026. Factores como las disputas territoriales en curso, el aumento del gasto militar y los programas de modernización están impulsando el crecimiento del mercado de municiones guiadas de precisión de Asia Pacífico. Las crecientes tensiones y disputas territoriales entre países como India y Pakistán, China y Taiwán, el reciente conflicto entre Tailandia y Camboya y la disputa en el Mar Meridional de China en la región están alimentando la demanda de armamento avanzado, incluidos PGM, para mejorar las capacidades de defensa. Se prevé que el mercado de Japón alcance los 1.210 millones de dólares en 2026, el mercado de China alcance los 5.040 millones de dólares en 2026 y el mercado de la India alcance los 2.500 millones de dólares en 2026.

Países importantes como China, India, Japón, Australia y Corea del Sur están invirtiendo fuertemente en la adquisición y el desarrollo de PGM. Por ejemplo, India está fortaleciendo sus capacidades de defensa con misiles Prithvi, Agni y Brahmos, mientras que China también está invirtiendo fuertemente en sistemas de ataque de precisión.

Por ejemplo, en enero de 2024, el Ministerio de Defensa de la India adjudicó un contrato a Bharat Dynamics Limited para el suministro de municiones avanzadas guiadas con precisión por valor de 500 millones de dólares. Esta adquisición es parte de la estrategia de la India para mejorar sus capacidades militares en medio de la escalada de tensiones regionales.

Oriente Medio

The Middle East holds a significant share of the precision-guided munitions market, and the growth in the region is driven by regional conflicts, rising defense spending, and modernization efforts. Arabia Saudita, los Emiratos Árabes Unidos e Israel, entre otros, son actores importantes en este mercado, y estos países invierten fuertemente en armamento avanzado y fabricación de defensa nacional. Oriente Medio y África contribuyeron con el 9,29% del mercado global en 2025, con una valoración de 4.140 millones de dólares, y se prevé que alcance los 4.410 millones de dólares en 2026.

Por ejemplo, en marzo de 2025, el Departamento de Estado de Estados Unidos aprobó la primera venta de sistemas avanzados de armas letales de precisión a Arabia Saudita por un costo estimado de 100 millones de dólares. El Sistema Avanzado de Armas de Matanza de Precisión (APKWS) aprobado para su venta en Arabia Saudita es un cohete guiado por láser que puede alcanzar objetivos tanto aéreos como de superficie, dijo el jueves en un comunicado.

Resto del mundo

África y América Latina dividen aún más el segmento del resto del mundo. El mercado de América Latina estaba valorado en 2.700 millones de dólares en 2025, capturando el 6,06% de los ingresos globales, y se estima que alcanzará los 2.870 millones de dólares en 2026. Las regiones de África y América Latina tienen participaciones más pequeñas pero crecientes en el mercado mundial de municiones guiadas con precisión. Estas regiones, particularmente Brasil, Argentina, Egipto y Sudáfrica, están experimentando una mayor demanda debido a mayores preocupaciones de seguridad, inestabilidad geopolítica y crecientes presupuestos de defensa.

Panorama competitivo

Actores clave de la industria

Los fabricantes de OEM de defensa caracterizan el mercado con avances tecnológicos y asociaciones estratégicas

Se espera que crezca el panorama competitivo del mercado de municiones guiadas de precisión, con actores clave como Lockheed Martin, Northrop Grumman Corp. y RTX, entre otros. Los actores clave se centran en una creciente inversión en investigación y desarrollo, una cartera de productos diversificada de municiones guiadas de precisión y adquisiciones estratégicas. Los actores clave del mercado se centran en estrategias de expansión empresarial como acuerdos, fusiones y adquisiciones, crecimiento de la cartera de productos y contratos de innovación a largo plazo con empresas multinacionales incluidas en el mercado.

Estas empresas están aprovechando tecnologías avanzadas, incluida la integración de IA y ML, tecnología de sensores mejorada y materiales livianos mejorados para mejorar la efectividad de su detección, seguimiento e identificación de objetivos. En general, el enfoque en la integración tecnológica con AI y ML, así como en sistemas de orientación avanzados, impulsará un crecimiento significativo en el mercado en los próximos años.

LISTA DE EMPRESAS CLAVE DE MUNICIONES DE GUÍAS DE PRECISIÓN PERFILADAS

- Lockheed Martin Corporación(A NOSOTROS.)

- Corporación Northrop Grumman(A NOSOTROS.)

- Tecnologías Raytheon (EE. UU.)

- Corporación General Dynamics (EE. UU.)

- Compañía Boeing (EE. UU.)

- Sistemas BAE(Reino Unido)

- Sistemas Elbit (Israel)

- Industrias aeroespaciales de Israel (Israel)

- Kongsberg Gruppen (Noruega)

- Leonardo SpA (Italia)

- MBDA (Europa)

- Rheinmetall AG (Alemania)

- Saab AB (Suecia)

- Grupo Thales (Francia)

- Atómica general (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En marzo de 2025, el Departamento de Estado de Estados Unidos aprobó una venta de municiones guiadas de precisión por valor de 91,2 millones de dólares a Australia. A través de este contrato, Canberra recibirá 54 rondas de sistemas de cohetes de lanzamiento múltiple guiados con ojivas alternativas (GMLRS-AW), junto con telemetriakits, servicios de ingeniería y soporte relacionado.

- En junio de 2025, BAE Systems firmó un nuevo contrato por valor de 62 millones de dólares con la Administración Sueca de Material de Defensa para suministrar municiones guiadas de precisión BONUS adicionales a las Fuerzas Armadas suecas.

- En enero de 2024, la agencia de defensa francesa anunció una licitación para la producción de proyectiles de artillería de 155 mm que actualmente están en manos de empresas españolas. La principal condición de la licitación es la capacidad de las empresas de producir conchas en grandes volúmenes. La licitación finalizará en enero de 2024, tras lo cual el Ministerio realizará un pedido importante de municiones de 155 mm. El coste de los fondos asignados para la compra de munición de artillería de 155 mm asciende a 531 millones de dólares.

- En abril de 2024, el Reino Unido proporcionó bombas guiadas Paveway IV de modo dual a Ucrania para impulsar sus capacidades militares. El gobierno británico anunció que proporcionaría el mayor tramo de ayuda militar a Ucrania como parte de un acuerdo por valor de 622 millones de dólares.

- En abril de 2024, el jefe de defensa de Corea del Sur, Hanwha Aerospace, firmó un segundo contrato ejecutivo con la Agencia Polaca de Armamento para suministrar sistemas de lanzamiento múltiple de cohetes (MLRS) K239 Chunmoo adicionales, misiles guiados CTM-290 de largo alcance y transferencia de módulos de lanzamiento y tecnología de cohetes. Por el contrario, con un valor de 3.550 millones de dólares, la empresa suministrará 218 sistemas y varios miles de municiones de precisión junto con apoyo logístico y de formación hasta 2025.

- En octubre de 2024, la Fuerza Aérea de EE. UU. adjudicó a Boeing un contrato por valor de 600 millones de dólares para suministrar pruebas e integración de munición de ataque directo conjunto (JDAM) y láser JDAM. El contrato de entrega indefinida/cantidad indefinida cubre servicios y soporte técnicos, integración de sistemas de armas y aeronaves, y mantenimiento.

- En diciembre de 2024, la empresa israelí SpearUAV anunció un contrato para sus municiones merodeadoras Viper 300 valoradas en 20 millones de dólares, con opciones que podrían aumentar el total a 60 millones de dólares.

COBERTURA DEL INFORME

El informe de investigación ofrece un análisis detallado del mercado y enfatiza aspectos clave como los actores clave, las ofertas, los objetos y el usuario final de municiones guiadas de precisión. Además, el informe ofrece información sobre las tendencias del mercado de municiones guiadas de precisión, el panorama competitivo, la competencia del mercado, los precios de los productos, el análisis regional, los actores del mercado, el panorama de la competencia, el estado del mercado y destaca el crecimiento clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varias influencias directas e indirectas que han subsidiado el dimensionamiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 7,43% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por plataforma

|

|

Por modo de operación

|

|

|

Por tipo

|

|

|

Por sistemas

|

|

|

Por tecnología

|

|

|

Por velocidad

|

|

|

Por rango

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado global estaba valorado en 47,92 mil millones de dólares en 2026 y se prevé que alcanzará los 85,04 mil millones de dólares en 2034.

Se prevé que el mercado crezca a una tasa compuesta anual del 7,43% durante el período previsto.

Los quince principales actores de la industria son Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies, General Dynamics Corporation, Boeing Company, BAE Systems Inc., Elbit Systems Inc., Israel Aerospace Industries, Kongsberg Gruppen y Leonardo S.p.A. MBDA, Rheinmetall AG, Saab AB, Thales Group y General Atomics según parámetros como cartera de servicios, presencia regional y experiencia en la industria.

América del Norte dominó el mercado de municiones guiadas con una cuota de mercado del 38,03% en 2025.

Los conflictos regionales y la creciente tensión en Medio Oriente y África, y algunas regiones de Asia Pacífico, impulsan aún más el mercado.

Fiabilidad de los sensores y restricción de las exportaciones para obstaculizar el crecimiento del mercado

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados