Tamaño del mercado de pantallas de vuelo primarias, participación y análisis de la industria, por sistema (pantallas de vuelo primarias, pantallas de vuelo electrónicas, pantallas de cabina con cabeza hacia abajo, pantallas de visualización frontal), por aplicación (aviones de transporte comercial, aeronaves regionales, aviación comercial, helicópteros civiles, aviación militar y helicópteros militares), por tecnología (TFT LCD / AMLCD, LCD con retroiluminación LED, LCD de alta resolución, OLED, MicroLED y tecnologías heredadas), por usuario final (OEM de aeronaves, operadores comerciales y pr

Tamaño del mercado de pantallas de vuelo primarias y perspectivas futuras

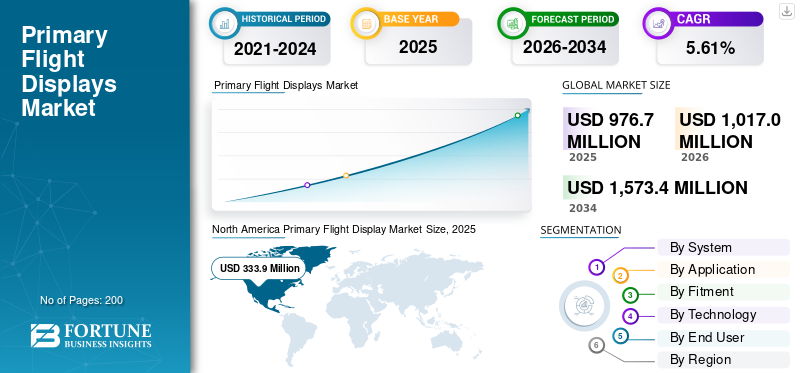

El tamaño del mercado mundial de visualización de vuelos primarios se valoró en 976,7 millones de dólares en 2025 y se prevé que crezca de 1.017,0 millones de dólares en 2026 a 1.573,4 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,61% durante el período previsto. América del Norte dominó el mercado principal de exhibición de vuelos con una participación de mercado del 34,18% en 2025.

Una pantalla de vuelo primaria (PFD) es un instrumento de aeronave basado en pantalla que integra datos de vuelo clave como actitud, velocidad aerodinámica, altitud, rumbo y velocidad vertical, reemplazando a los indicadores analógicos tradicionales. Por lo general, presenta una pantalla LCD o CRT que muestra representaciones gráficas de estas métricas para mejorar el conocimiento de la situación, a menudo con visión sintética. Los PFD se utilizan en cabinas de pilotos de aviación comercial, militar y general para optimizar el seguimiento de los pilotos y aumentar la seguridad. Los impulsores del crecimiento del mercado incluyen el aumento del tráfico aéreo, la modernización de las cabinas de vidrio yaviónicaAvances para la automatización.

Los principales actores Collins Aerospace desarrollan pantallas de vuelo primarias avanzadas como la AFD-3210, una pantalla táctil LCD de 9 pulgadas compatible con MOSA para datos primarios de vuelos y misiones de aviones militares, mejorando la integración y la concienciación de los pilotos, Thales Group se centra en actualizaciones de aviónica y contratos de defensa, incluidos sistemas IFF para buques de guerra y acuerdos de apoyo como ABSOLU para equipos de comunicación de las fuerzas francesas, Honeywell International, que innova en PFD integrados con visión sintética, como en Primus Epic para aviones Gulfstream, dirigidos a la aviación comercial con certificación de visión mejorada, etc.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de visualización de vuelos principal

- Tamaño del mercado en 2025: 976,7 millones de dólares

- Tamaño del mercado 2026: USD 1.017,0 millones

- Tamaño del mercado previsto para 2034: 1.573,4 millones de dólares

- CAGR: 5,61% de 2026 a 2034

- América del Norte dominó el mercado principal de exhibición de vuelos con una participación del 34,18% en 2025.

- Se espera que el segmento de pantallas de cabina panorámicas/de gran área sea testigo del crecimiento más rápido durante el período de pronóstico.

- Se prevé que el segmento de aviación de negocios registre un fuerte crecimiento durante el período previsto.

América del norte

América del Norte siguió siendo el principal mercado regional, con una valoración estimada de 333,9 millones de dólares en 2026.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 5,33% durante el período previsto, alcanzando los 287,1 millones de dólares en 2026.

Asia Pacífico

Se espera que Asia Pacífico alcance los 288,6 millones de dólares en 2026, manteniendo su posición como el tercer mercado regional más grande.

A NOSOTROS.

Se estima que el mercado de EE. UU. alcanzará aproximadamente 210,1 millones de dólares en 2026, respaldado por inversiones continuas en tecnologías de aviónica avanzadas.

Japón

Japón Se prevé que el mercado alcance aproximadamente 40,8 millones de dólares en 2026, expandiéndose a una tasa compuesta anual del 6,18% durante el período previsto.

Leer más

TENDENCIAS DEL MERCADO PRINCIPAL DE PANTALLAS DE VUELO

La integración de sistemas de visión sintética (SVS) es una tendencia del mercado

La integración de sistemas de visión sintética (SVS) en pantallas de vuelo primarias representa una tendencia fundamental del mercado en la aviación, combinando GPS, bases de datos del terreno y renderizado 3D de alta resolución para ofrecer vistas ambientales independientemente del clima o la visibilidad. Esto mejora la conciencia situacional del piloto al representar el terreno, los obstáculos, las pistas y el tráfico en tiempo real, reduciendo drásticamente los riesgos de vuelo controlado contra el terreno (CFIT) y facilitando las operaciones a baja altitud. SVS descarga la carga de trabajo cognitivo durante fases exigentes como los enfoques, lo que permite una detección de peligros más rápida y decisiones proactivas. La adopción de cabinas de vidrio aumenta en flotas comerciales, generales y militares, impulsada por la maduración de las bases de datos y los estándares de certificación.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Se prevé que los mandatos reglamentarios para mejorar la seguridad de la aviación impulsen el crecimiento del mercado

Los mandatos regulatorios de la FAA y la Agencia de Seguridad Aérea de la Unión Europea (EASA) están impulsando el crecimiento del mercado al hacer cumplir los estándares de aeronavegabilidad para visión sintética y cabinas de vidrio para mejorar la seguridad de la aviación. Las circulares de asesoramiento de la FAA AC 20-167A y AC 20-185A describen las vías de certificación para la integración de SVS, exigiendo el cumplimiento de las aeronaves Parte 23/25 para mitigar los riesgos CFIT en operaciones de baja visibilidad. Además, las recomendaciones de la Junta Nacional de Seguridad en el Transporte (NTSB) están presionando para que se realicen copias de seguridad y capacitación obligatorias para los usuarios digitales.muestratras incidentes como apagones y entre otros. De manera similar, las directrices de la EASA sobre EFVS/SBAS aceleran aún más las modernizaciones en Europa. Estas reglas estimulan las actualizaciones de la flota en medio del aumento del tráfico, dando prioridad a los PFD intuitivos para reducir la carga de trabajo.

RESTRICCIONES DEL MERCADO

Altos costos iniciales para actuar como restricción del crecimiento del mercado

Los altos costos iniciales actúan como una restricción principal para el crecimiento del mercado de exhibición de vuelos primarios, ya que dichos costos limitan el capital total utilizado en la expansión de la flota y las operaciones diarias y lo desvían hacia la inversión en PFD, lo que plantea graves desafíos para los operadores de aviación general y las aerolíneas más pequeñas en las regiones en desarrollo. Además, las inversiones iniciales en pantallas LCD/OLED avanzadas, sensores, cableado e integración de software a menudo superan el valor de la aeronave, lo que retrasa las adaptaciones y prioriza el mantenimiento esencial sobre las actualizaciones de seguridad. Esta barrera financiera frena la penetración de las PFD a pesar de los mandatos, ya que evitar el tiempo de inactividad para generar ingresos se hace cargo de los beneficios a largo plazo.

OPORTUNIDADES DE MERCADO

Modernización de la flota global para generar oportunidades de crecimiento del mercado

La modernización de la flota global acelera las oportunidades para el mercado a medida que las aerolíneas extienden la vida útil de los aviones heredados en medio de retrasos en las entregas de los OEM, priorizando las modernizaciones de la aviónica para lograr eficiencia y cumplimiento. Por ejemplo, Airbus pronostica 18.930 reemplazos, lo que representa una tendencia hacia que el 95% de la flota sea aviones de nueva generación para 2044. El reemplazo apunta a una reducción del 25% en el consumo de combustible, lo que aumenta la necesidad de tecnologías avanzadas de sistemas de cabina, incluidos los sistemas de visión sintética (SVS).

DESAFÍOS DEL MERCADO

Las vulnerabilidades de ciberseguridad en los PFD en red actuarán como un desafío del mercado

Vulnerabilidades de ciberseguridad en pantallas de vuelo primarias en red para desafiar el crecimiento del mercado al exponer la aviónica crítica a ataques remotos a través de Wi-Fi, enlaces satelitales o puertos de mantenimiento, potencialmente falsificando datos de altitud/velocidad o desencadenando alertas falsas. Las condiciones especiales ED-202A y FAA de EASA exigen evaluaciones PISRA para sistemas conectados, lo que complica las certificaciones con arquitecturas cifradas y detección de intrusiones que inflan los plazos entre 12 y 18 meses. Explotaciones como las fallas del TCAS II (CVE-2024-11166) subrayan los riesgos, retrasando las implementaciones de PFD a medida que los operadores priorizan los sistemas heredados con espacios de aire sobre las vulnerables cabinas de vidrio.

Análisis de segmentación

Por sistema

Problemas de obsolescencia y confiabilidad debido al envejecimiento de las flotas para impulsar el crecimiento del segmento de pantallas de vuelo primarias (PFD)

Según el sistema, el mercado se segmenta en pantallas de vuelo primarias (PFD), pantallas de vuelo electrónicas/conjuntos EFIS, pantallas de cabina con la cabeza hacia abajo, pantallas de vuelo electrónicas de reserva, pantallas de vuelo (HUD)/sistemas de guía de cabeza arriba, pantallas de cabina panorámicas/de área grande, y otros.

Se prevé que el segmento de pantallas de vuelo primarias (PFD) represente la mayor cuota de mercado. A medida que las flotas de aviones envejecen, los instrumentos analógicos de las cabinas enfrentan cada vez más problemas de confiabilidad y obsolescencia. En consecuencia, los operadores están actualizando a los PFD digitales para reducir los costos de mantenimiento, mejorar la seguridad a través de una mayor conciencia situacional y garantizar el cumplimiento normativo.

Se prevé que el segmento de pantallas de cabina panorámicas/de gran área aumente con una tasa compuesta anual alta del 6,34% durante el período previsto.

Por aplicación

El transporte comercial es la aplicación líder en el auge del sector del comercio electrónico

Según la aplicación, el mercado se segmenta en aviones de transporte comercial, aviones regionales, aviación de negocios, aviación general, helicópteros civiles, aviación militar y helicópteros militares.

En 2025, el segmento de aviones de transporte comercial dominó el mercado mundial debido a la creciente urbanización de clase media y un sector de comercio electrónico en auge que están registrando una gran demanda de aviones de transporte comercial.

Se proyecta que el segmento de aviación de negocios crecerá a una tasa compuesta anual alta del 6,14% durante el período previsto.

Por equipamiento

RetroadaptaciónSegmento a dominar debido aMandatos de sostenibilidad

Según el equipamiento, el mercado se segmenta en equipamiento de línea/equipamiento avanzado, modernización, modernización de flotas, instalación de posventa certificada/STC, reemplazo/repuestos, paquetes de actualización de misión y otros.

Se prevé que el segmento de modernización sea testigo de una cuota de mercado dominante durante el período de previsión. Los estrictos mandatos de sostenibilidad global están obligando a los operadores de transporte a reducir la huella de carbono. Esto ha provocado un aumento en el segmento de accesorios, ya que actualizar los vehículos existentes con tecnologías más limpias y eficientes ofrece un camino rentable hacia el cumplimiento normativo.

Se proyecta que el segmento de modernización de flotas crecerá a una tasa compuesta anual alta del 6,24% durante el período previsto.

Por tecnología

El aumento de la rápida digitalización está reforzando el segmento TFT LCD/AMLCD

Según la tecnología, el mercado se segmenta en TFT LCD/AMLCD, LCD con retroiluminación LED, LCD de alta resolución, tecnología de visualización compatible con NVIS, OLED/AMOLED/micro-OLED, MicroLED y tecnologías heredadas/otras.

El segmento TFT LCD/AMLCD dominó la cuota de mercado, ya que la rápida digitalización de los interiores de los vehículos impulsa la demanda de actualizaciones de TFT LCD y AMLCD. A medida que los consumidores dan prioridad a las pantallas modernas de información y entretenimiento y seguridad de vuelo, el envejecimiento de los vehículos hace que las pantallas originales fallen o se vuelvan obsoletas.

Se proyecta que el segmento MicroLED crecerá a una tasa compuesta anual alta del 6,40% durante el período de estudio.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El rápido aumento de los viajes aéreos ha colocado a los fabricantes de equipos originales de aviones como principales usuarios finales

Según el usuario final, el mercado se segmenta en fabricantes de equipos originales de aviones, operadores comerciales y privados,helicópterooperadores, clientes de defensa y gobierno, MRO/centros de modernización/distribuidores autorizados.

El segmento de fabricantes de equipos originales de aviones dominó la cuota de mercado segmentaria. A medida que el turismo mundial se recupera, el creciente volumen de pasajeros ha obligado a las aerolíneas a modernizar sus flotas envejecidas y ampliar su capacidad. Este aumento en los viajes aéreos ha provocado un aumento masivo en los pedidos de fabricantes de equipos originales (OEM) de aviones.

Se prevé que los MRO/centros de modernización/distribuidores autorizados crezcan a una tasa compuesta anual alta del 6,51% durante el período de estudio.

Perspectiva regional del mercado primario de visualización de vuelos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y Resto del Mundo.

Norte América

North America Primary Flight Display Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 322,7 millones de dólares, y también mantuvo la participación líder en 2025, con 333,9 millones de dólares. América del Norte continúa dominando el mercado debido a una infraestructura de aviación madura y a los mandatos de ciberseguridad de la FAA en virtud de la Ley de Reautorización de 2024, que exige evaluaciones de riesgos del IUEI para la aviónica en red.

Mercado primario de visualización de vuelos de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de USD 210,1 millones en 2026, creciendo a una tasa compuesta anual del 5,84% durante el período previsto. Estados Unidos domina con los NPRM de la FAA dirigidos a las vulnerabilidades del PFD, exigiendosoftwaredetección y cifrado para certificaciones de aeronaves de transporte. Honeywell y Collins Aerospace están invirtiendo fuertemente en PFD compatibles con DO-178C para flotas comerciales.

Europa

Se prevé que Europa registre una tasa de crecimiento constante del 5,33% durante el período previsto, que es la segunda más alta entre todas las regiones, y alcance una valoración de 287,1 millones de dólares en 2026. Europa avanza a través de la guía de ciberseguridad ED-202A de EASA y las reglas de aeronavegabilidad inicial, estimulando las actualizaciones de PFD en las flotas de Airbus A320. Thales Group lidera la investigación y el desarrollo de pantallas integradas en medio de las iniciativas SESAR NextGen.

Mercado primario de visualización de vuelos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 rondará los 96,5 millones de dólares, con un crecimiento compuesto del 5,65% durante el período previsto. El Reino Unido enfatiza la ciberseguridad del PFD post-Brexit, alineándose con la EASA a través de las directivas de la CAA sobre la resiliencia de la aviónica en red y BAE Systems desarrollando pantallas seguras para los programas de caza Tempest.

Mercado primario de visualización de vuelos de Alemania

Se prevé que el mercado alemán alcance aproximadamente 84,9 millones de dólares en 2026. Alemania invierte en I+D aeroespacial a pesar de la disminución de los ratios BERD, centrándose en cabinas de vidrio para las actualizaciones del Eurofighter. Airbus Defence en el país contribuye en innovaciones PFD a través de las instalaciones de Ottobrunn.

Asia Pacífico

Se estima que la región de Asia Pacífico alcanzará los 288,6 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. También se espera que la región sea la de más rápido crecimiento durante el período de pronóstico, ya que se está expandiendo rápidamente debido al aumento del tráfico aéreo, los importantes proyectos de modernización de la flota y el uso de tecnologías de cabina digitales de vanguardia.

Mercado primario de visualización de vuelos de Japón

El mercado japonés en 2026 se estima en alrededor de USD 40,8 millones, expandiéndose a aproximadamente el 6,18% de la CAGR durante el período previsto. Japón integra PFD en los programas de Mitsubishi SpaceJet, centrándose en los liderados por JAXAciberseguridadestándares. Kawasaki Aerospace en Japón es conocida por desarrollar pantallas avanzadas para los Boeing 787.

Mercado primario de visualización de vuelos de China

Se prevé que el mercado de China sea uno de los más grandes de Asia Pacífico, con unos ingresos estimados en 2026 de alrededor de 97,0 millones de dólares. China impulsa la integración del PFD en aviones de fuselaje estrecho C919 bajo la supervisión de la CAAC, haciendo hincapié en la seguridad de la aviónica nacional. AVIC en el país está invirtiendo en I+D en SVS para transportes militares.

Mercado primario de visualización de vuelos de la India

El mercado indio en 2026 se estima en unos 85,3 millones de dólares. India moderniza los cazas HAL Tejas con PFD autóctonos en medio de iniciativas Make-in-India. Boeing apoya las actualizaciones de GA a través de los centros MRO de Hyderabad

Resto del mundo

El resto del mundo incluye Oriente Medio, África y América Latina. América Latina moderniza los Boeing 737 en Brasil a través de las instalaciones de Embraer, Oriente Medio actualiza los aviones Gulfstream según las reglas de la GCAA y África se moderniza a través de DENEL sudafricano están impulsando el crecimiento del mercado en las regiones. Se espera que el mercado de Medio Oriente, África y América Latina alcance una valoración de 56,0 millones de dólares y 38,0 millones de dólares, respectivamente, en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Las alianzas estratégicas en el mercado están mejorando las posiciones de los actores destacados

El panorama competitivo en el mercado sigue moderadamente consolidado, dominado por especialistas en aviónica establecidos e integradores aeroespaciales que impulsan los avances en cabinas de vidrio. Los jugadores clave incluyen Collins Aerospace, Honeywell International, Thales Group, Garmin Ltd., L3Harris Technologies y Elbit Systems Ltd., entre otros. Las asociaciones estratégicas están acelerando la innovación de PFD a medida que Boeing y Airbus colaboran con líderes en aviónica para integrar visión sintética, análisis de inteligencia artificial y pantallas compatibles con ciberseguridad en plataformas NextGen, cumpliendo con los mandatos de FAA/EASA para una mejor conciencia situacional. Los especialistas en modernización se asocian con proveedores de MRO para actualizar las flotas heredadas con PFD modulares LCD/OLED, abordando el creciente tráfico aéreo a través del cumplimiento de SESAR/NextGen. Los programas militares están impulsando las empresas conjuntas Collins con Lockheed para las pantallas del F-35, Thales con Dassault para el Rafale y Garmin que apunta a las modernizaciones del GA. Estas alianzas combinan la fusión de sensores, el software DO-178C y redes cifradas, capturando la demanda de movilidad aérea comercial, de defensa y urbana hasta 2030.

LISTA DE EMPRESAS PRINCIPALES DE PANTALLAS DE VUELO PERFILADAS

- Aeroespacial Collins((A NOSOTROS.)

- Honeywell Internacional(A NOSOTROS.)

- Grupo Tales(Francia)

- Garmin Ltd.(A NOSOTROS.)

- L3Harris Technologies Inc. (EE. UU.)

- Elbit Systems Ltd. (Israel)

- Aviónica universal (EE. UU.)

- Genesys Aerosystems (EE.UU.)

- Aspen Avionics (EE. UU.)

- Corporación de Astronáutica de América (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Innovative Aerosystems anunció que ha firmado un acuerdo de licencia perpetua y compra de activos con Honeywell International Inc. para activos del programa, repuestos y propiedad intelectual relacionados con algunas líneas heredadas de productos de aviónica de Honeywell que respaldan la flota mundial de aviones Parte 23.

- Diciembre de 2025:V2X se adjudicó a V2X un contrato de 10 años y 425 millones de dólares de entrega indefinida/cantidad indefinida para actualizar y modernizar las pantallas de cabina de la flota de F-16 de la Fuerza Aérea de EE. UU. V2X proporcionará kits completos de unidad de visualización central, unidades reemplazables en línea y de taller junto con el hardware de soporte asociado como parte del premio.

- Junio de 2025:Borsight Inc. recibió un contrato de hasta 2.180 millones de dólares de la Fuerza Aérea de EE. UU. para reemplazar la aviónica de todos sus entrenadores T-6 Texan II.

- Octubre de 2024:El Ejército de los EE. UU., a través de la Agencia de Logística de Defensa, ha adjudicado a Honeywell un contrato de 103 millones de dólares para instalar su sistema de altímetro radar APN-209 de próxima generación (Next Gen APN-209) en una gama de aviones del ejército.

- Junio de 2023:Saab, una corporación sueca aeroespacial y de defensa, acordó vender sus activos Heads-Up-Display (HUD) a Honeywell International para su uso en una gama de productos de aviónica de Honeywell. Saab y Honeywell colaborarán para ampliar y mejorar la línea de productos HUD de Saab como parte del acuerdo de adquisición.

COBERTURA DEL INFORME

El análisis global de la industria de visualización de vuelos primarios incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio, el análisis de las cinco fuerzas de Porter, los perfiles de las empresas y el análisis regional. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria de la aviación y prevalencia por regiones clave. El informe del mercado global también proporciona un panorama competitivo profundo con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,61% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por sistema, aplicación, equipamiento, tecnología, usuario final y región |

| Por sistema |

|

| Por aplicación |

|

| Por ajuste |

|

| Por tecnología |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 976,7 millones de dólares en 2025 y se prevé que alcance los 1.573,4 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 333,9 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,61% durante el período previsto.

Por sistema, se espera que el segmento de PFD domine el mercado.

Se prevé que los mandatos regulatorios impulsen el crecimiento del mercado.

Collins Aerospace (EE.UU.), Honeywell International (EE.UU.), Thales Group (Francia), Garmin Ltd. (EE.UU.), L3Harris Technologies Inc. (EE.UU.) y Elbit Systems Ltd. (Israel) son los actores clave en el mercado global.

América del Norte dominó el mercado en 2025

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados