Tamaño del mercado de servicios de diseño y desarrollo de productos, participación y análisis de la industria, por tipo de servicio (diseño de productos y desarrollo de conceptos, servicios de ingeniería mecánica, diseño de sistemas electrónicos y integrados, desarrollo de software y firmware, servicios de pruebas y prototipos y servicios de gestión del ciclo de vida del producto), por modelo de implementación (servicios terrestres, servicios costa afuera y modelos de entrega híbridos), por industria de uso final (automotriz, aeroespacial y de defensa, dispositivos médicos y de atención médica

Tamaño del mercado de servicios de diseño y desarrollo de productos y perspectivas futuras

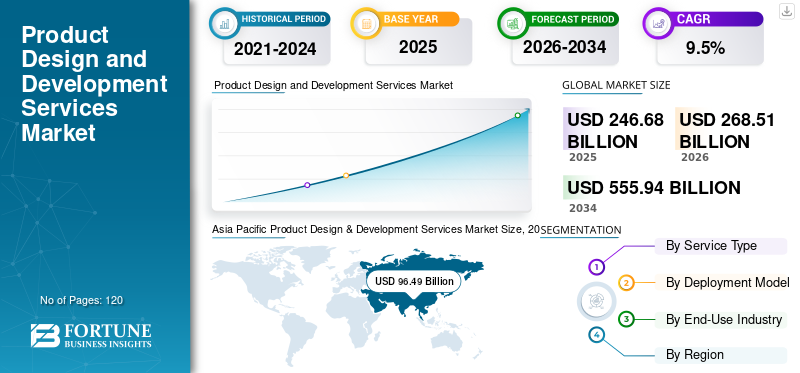

El tamaño del mercado de servicios de diseño y desarrollo de productos se valoró en 246,68 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 268,51 mil millones de dólares en 2026 a 555,94 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,5% durante el período previsto. Asia Pacífico dominó el mercado de servicios de diseño y desarrollo de productos con una participación de mercado del 39,12% en 2025.

Los servicios de diseño y desarrollo de productos son soluciones de ingeniería integradas que se utilizan para conceptualizar, diseñar, validar e industrializar productos complejos en los sectores de automoción, aeroespacial, atención sanitaria, electrónica y maquinaria industrial. Estos servicios respaldan el diseño y desarrollo de productos de extremo a extremo, incluido el desarrollo de requisitos, la ingeniería de arquitectura de sistemas y la validación de procesos estructurados para garantizar el rendimiento, la seguridad y el cumplimiento normativo. Estas capacidades abarcan desde el desarrollo de arquitectura mecánica, diseño de electrónica integrada, ingeniería de firmware, simulación digital, creación rápida de prototipos y gestión de datos del ciclo de vida dentro de entornos colaborativos de ingeniería digital. Las plataformas avanzadas integran herramientas CAD/CAE, marcos de ingeniería de sistemas basados en modelos, gemelos digitales y sistemas de gestión del ciclo de vida de productos habilitados en la nube para respaldar la comercialización, la transferencia de fabricación y la implementación escalable en programas de productos globales, incluso en los EE. UU., una de las regiones de más rápido crecimiento para la innovación en ingeniería.

- Por ejemplo, en octubre de 2024, Capgemini Engineering amplió sus capacidades de ingeniería digital para respaldar los programas de electrificación automotriz en toda Europa, integrando ingeniería de sistemas basada en modelos ybateríaDiseño de plataforma de gestión.

Capgemini Engineering, Tata Consultancy Services, HCLTech, L&T Technology Services (LTTS) y Accenture plc se encuentran entre los actores clave que poseen una participación significativa del mercado. Su posicionamiento competitivo está respaldado por carteras integrales de ingeniería de productos, especialización en dominios intersectoriales, simulación digital avanzada y capacidades de software integradas, modelos de entrega global escalables y la capacidad de ejecutar programas de ingeniería alineados con certificaciones e impulsados por el rendimiento en diversas industrias de fabricación de alta tecnología e industrias intensivas en innovación.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SERVICIOS DE DISEÑO Y DESARROLLO DE PRODUCTOS

El cambio hacia la integración de la ingeniería digital y el desarrollo basado en modelos es una tendencia destacada del mercado

La demanda de servicios de diseño y desarrollo de productos está cada vez más determinada por los requisitos de los OEM para ciclos de innovación acelerados, arquitecturas integradas de software y hardware y continuidad digital total en programas de desarrollo de productos en múltiples sitios con estrictas obligaciones regulatorias y de validación de desempeño. Estos requisitos en evolución están influyendo significativamente en la dinámica general del mercado, a medida que las empresas priorizan el desarrollo de requisitos estructurados, la ingeniería de sistemas basada en modelos, el diseño basado en simulación y los entornos de datos del ciclo de vida conectados para mejorar la confiabilidad del producto y la mantenibilidad a largo plazo. En lugar de centrarse únicamente en la optimización de costos, los proveedores líderes están invirtiendo en marcos de gemelos digitales, plataformas de colaboración habilitadas en la nube y tecnologías avanzadas como la inteligencia artificial para fortalecer la validación de procesos, el modelado predictivo del rendimiento y el desarrollo integrado integrado en la ciberseguridad.

- Por ejemplo, en mayo de 2024, LTTS implementó marcos de ingeniería de sistemas basados en modelos para unvehículo eléctricoPrograma de plataforma que incorpora validación digital y análisis del ciclo de vida conectado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La aceleración de la electrificación y las plataformas de productos definidas por software impulsa el crecimiento del mercado

El mercado está presenciando una expansión acelerada a medida que las rápidas tendencias de electrificación, las arquitecturas definidas por software y los ecosistemas de dispositivos conectados obligan a los OEM y a los fabricantes industriales a aumentar la inversión en capacidades de ingeniería avanzadas y marcos de desarrollo digital escalables. Programas de vehículos eléctricos, plataformas de equipos industriales inteligentes, dispositivos médicos de próxima generación y dispositivos habilitados para semiconductores.electrónica de consumoestán impulsando una demanda sostenida de servicios integrados de ingeniería mecánica, integrada y de software. Los ciclos de desarrollo de productos se intensificaron en 2024, lo que llevó a los principales proveedores de servicios de ingeniería a ampliar la adopción de la ingeniería de sistemas basada en modelos, la validación basada en simulación y la integración de gemelos digitales para cumplir con plazos reducidos y requisitos normativos. La creciente complejidad en la arquitectura de sistemas multidominio está reforzando la necesidad de asociaciones de ingeniería de extremo a extremo capaces de ofrecer plataformas de productos validadas y listas para la certificación en todos los ecosistemas de innovación globales.

- Por ejemplo, en febrero de 2026, Capgemini Engineering amplió sus centros globales de ingeniería digital para respaldar programas de electrificación y vehículos definidos por software para OEM europeos y norteamericanos, integrando ingeniería de sistemas basada en modelos y marcos de validación habilitados por IA para acelerar los cronogramas de desarrollo de plataformas.

RESTRICCIONES DEL MERCADO

La complejidad de la integración y las dependencias del sistema entre dominios limitarán la expansión del mercado

A diferencia de los entornos tradicionales de ingeniería de productos, los servicios modernos de diseño y desarrollo de productos deben abordar subsistemas mecánicos, electrónicos y de software estrechamente integrados que operen dentro de estrictos marcos regulatorios, de ciberseguridad y de cumplimiento de desempeño. La variabilidad en las arquitecturas de sistemas, las dependencias de plataformas heredadas y los estándares de calificación específicos del cliente limitan la rápida estandarización de los módulos de ingeniería reutilizables. Las diferencias en los protocolos de firmware integrados, las capas de abstracción de hardware, los requisitos de certificación de seguridad y los procesos de documentación del ciclo de vida exigen flujos de trabajo de validación personalizados y ciclos de integración iterativos, lo que aumenta la complejidad del programa y los plazos de entrega. Para los proveedores de servicios que respaldan a los OEM automotrices, aeroespaciales, de atención médica e industriales, donde la falta de conformidad del desempeño o la desalineación regulatoria pueden afectar directamente los cronogramas de comercialización y la reputación de la marca, estas interdependencias técnicas pueden desacelerar la ampliación de programas a gran escala, incluso en medio de un fuerte crecimiento subyacente del mercado.

OPORTUNIDADES DE MERCADO

La creciente adopción de plataformas de productos definidos por software e ingeniería habilitada para IA crea nuevas oportunidades de mercado

Una oportunidad emergente en el mercado se crea mediante la rápida adopción de flujos de trabajo de ingeniería habilitados por IA, arquitecturas de productos definidas por software y ecosistemas de dispositivos conectados en los sectores de automoción, atención sanitaria, electrónica y equipos industriales. Los OEM están dando cada vez más prioridad a los socios de ingeniería capaces de ofrecer desarrollo de sistemas basados en modelos, integración de software integrado, arquitecturas alineadas con la ciberseguridad y marcos de gestión del ciclo de vida conectados a la nube para acelerar la innovación y reducir el riesgo de desarrollo. Este cambio está ampliando la demanda de proveedores de servicios de diseño y desarrollo de productos que puedan soportar plataformas de vehículos eléctricos, sistemas inteligentesdispositivos médicos, sistemas de automatización industrial y programas de electrónica de consumo de próxima generación, al tiempo que garantiza el cumplimiento normativo, la trazabilidad digital y la implementación global escalable en entornos de ingeniería distribuidos.

- Por ejemplo, en enero de 2025, LTTS consiguió un compromiso de varios años para ofrecer servicios de integración del ciclo de vida y diseño de sistemas integrados para un fabricante mundial de automatización industrial.

DESAFÍOS DEL MERCADO

La creciente complejidad del sistema multidominio obstaculiza la expansión del mercado

Los proveedores de servicios de diseño y desarrollo de productos enfrentan desafíos importantes que surgen de la creciente complejidad de los sistemas multidominio y la evolución de los marcos regulatorios en los sectores automotriz, aeroespacial, de salud e industrial. Las plataformas de productos modernas integran componentes mecánicos, electrónica integrada, capas de firmware, conectividad en la nube y controles de ciberseguridad, cada uno de los cuales se rige por distintos requisitos de validación y certificación. Las diferencias en los estándares de seguridad regionales, los mandatos de cumplimiento específicos de la industria y los protocolos de ingeniería definidos por los OEM requieren flujos de trabajo personalizados, ciclos de verificación extendidos y controles de documentación específicos del programa. Para los proveedores de servicios que operan en múltiples industrias y geografías, las pruebas de integración repetidas, la recalificación del software y las revisiones de certificación pueden extender los cronogramas de los proyectos y aumentar los costos de ingeniería, limitando la escalabilidad incluso cuando los ciclos de innovación de productos continúan acelerándose a nivel mundial.

Análisis de segmentación

Por tipo de servicio

Segmento de desarrollo de software y firmware liderado mientras forma el núcleo de arquitecturas de productos conectados y definidos por software

Por tipo de servicio, el mercado se segmenta en diseño de productos y desarrollo de conceptos, servicios de ingeniería mecánica, diseño de sistemas electrónicos y integrados, desarrollo de software y firmware, servicios de pruebas y prototipos, y servicios de gestión del ciclo de vida del producto (PLM).

El desarrollo de software y firmware tuvo la mayor participación de mercado en servicios de diseño y desarrollo de productos, ya que forma la columna vertebral digital de los productos modernos definidos por software en los sectores de automoción, atención médica, electrónica de consumo y automatización industrial. Estos servicios integran desarrollo de software de aplicaciones, programación de firmware integrado, sistemas operativos en tiempo real,ciberseguridadcapas y marcos de conectividad en la nube dentro de entornos de ingeniería digital unificados, lo que permite funcionalidad inteligente, diagnóstico remoto y actualizaciones continuas de productos. A medida que los OEM priorizan cada vez más los ecosistemas conectados, las capacidades de actualización inalámbrica, la optimización del rendimiento basada en datos y el cumplimiento de la ciberseguridad, los programas de ingeniería centrados en software se están convirtiendo en un foco de inversión estratégico para las empresas que buscan acelerar los ciclos de innovación y al mismo tiempo garantizar la alineación regulatoria y la adaptabilidad del ciclo de vida a largo plazo bajo estándares tecnológicos en evolución.

- En agosto de 2025, L&T Technology Services lanzó PLxAI, su marco patentado GenAI para acelerar los ciclos de vida de desarrollo de productos, lo que permite a los clientes de ingeniería de productos integrados y de software mejorar los flujos de trabajo de diseño, validación e integración de gemelos digitales en los segmentos de movilidad, sostenibilidad y tecnología.

El diseño de sistemas electrónicos y integrados desempeña un papel fundamental a la hora de permitir la funcionalidad de dispositivos inteligentes en plataformas de electrificación automotriz, equipos habilitados para semiconductores y tecnologías médicas conectadas, y está creciendo a una tasa compuesta anual del 10,2 %. La ingeniería de sistemas integrados está experimentando un crecimiento acelerado impulsado por la creciente demanda de integración de sensores, unidades de control de electrónica de potencia,computación de bordemódulos y arquitecturas de hardware con certificación de seguridad que respaldan ecosistemas de productos conectados y electrificados de próxima generación.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modelo de implementación

Segmento de modelos de entrega híbridos liderado a medida que las empresas priorizan la ejecución de ingeniería escalable y distribuida globalmente

Por modelo de implementación, el mercado se segmenta en servicios onshore, servicios offshore y modelos de entrega híbridos.

Los modelos de entrega híbridos ocuparon la mayor participación del mercado, impulsados por su adopción generalizada en programas de automoción, electrónica, atención médica y fabricación industrial, donde la escalabilidad, la optimización de costos y la especialización del dominio son fundamentales. Estos modelos integran equipos de ingeniería locales de cara al cliente con centros de desarrollo externos, lo que permite una colaboración sincronizada en entornos de diseño mecánico, ingeniería de sistemas integrados, desarrollo de software y gestión del ciclo de vida. Su capacidad para equilibrar la innovación impulsada por la proximidad con la eficiencia de costos global mejora significativamente la flexibilidad del programa, acelera el tiempo de comercialización y reduce el riesgo de ejecución. A medida que aumenta la complejidad de los productos y los OEM buscan soporte de ingeniería continuo a lo largo de ciclos de desarrollo multirregionales, las estructuras de entrega híbridas continúan sirviendo como marco operativo central para compromisos de ingeniería de productos multidominio a gran escala, reforzando su dominio en el consumo general del mercado.

Se espera que el segmento de servicios offshore registre la tasa de crecimiento más alta del mercado durante el período de estudio, expandiéndose a una CAGR del 9,7%, respaldado por la creciente demanda de talentos de ingeniería con costos competitivos, la expansión de los centros de ER&D en Asia Pacífico y el aumento de la madurez de la colaboración digital. El creciente énfasis en las plataformas de ingeniería habilitadas en la nube, los entornos de desarrollo seguros y los flujos de trabajo de validación estandarizados está impulsando a las empresas a expandir sus huellas de ingeniería en el extranjero mientras mantienen la supervisión de la gobernanza a través de redes de entrega globales integradas.

Por industria de uso final

El amplio despliegue de programas de electrificación y vehículos conectados condujo al dominio del segmento automotriz

Basado en la industria de uso final, el mercado está segmentado en automoción, aeroespacial y defensa, salud y dispositivos médicos, electrónica de consumo, maquinaria industrial, energía y servicios públicos, y otros.

La automoción representa la mayor cuota de mercado, impulsada por la amplia utilización de servicios de ingeniería en plataformas de vehículos eléctricos, sistemas avanzados de asistencia al conductor,electronica de potenciaintegración y arquitecturas de movilidad conectada. Los entornos de desarrollo automotriz requieren una coordinación entre dominios de sistemas mecánicos, electrónica integrada, capas de firmware y plataformas de control definidas por software, lo que hace que las asociaciones integradas de ingeniería de productos sean una prioridad de inversión estratégica. Los programas de vehículos se caracterizan por ciclos de innovación comprimidos, requisitos de cumplimiento normativo global y estrategias de desarrollo basadas en plataformas, lo que requiere que los proveedores de servicios ofrezcan soluciones de ingeniería escalables, habilitadas digitalmente y listas para validación. A medida que la electrificación se acelera y las arquitecturas de vehículos definidas por software se expanden en las carteras OEM globales, la automoción continúa representando la base de consumo principal de la demanda general de servicios de diseño y desarrollo de productos.

Se espera que el segmento de dispositivos médicos y de atención médica registre la mayor tasa de crecimiento durante el período de estudio, expandiéndose a una tasa compuesta anual del 11,3%, respaldado por mayores inversiones en diagnósticos conectados, tecnologías médicas portátiles e innovación de dispositivos mínimamente invasivos. El desarrollo de plataformas médicas de próxima generación requiere un diseño mecánico de precisión, validación de firmware integrado, soporte de documentación regulatoria y trazabilidad del ciclo de vida bajo estrictos estándares de cumplimiento, lo que impulsa la adopción acelerada de plataformas médicas especializadas.servicios de ingenieria de productoen todos los ecosistemas sanitarios mundiales.

Perspectivas regionales del mercado de servicios de diseño y desarrollo de productos

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

Asia Pacific Product Design & Development Services Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó más de 74.050 millones de dólares en ingresos en 2025, respaldado por una base altamente concentrada de fabricantes de equipos originales (OEM) de automóviles, centros de diseño de semiconductores, fabricantes de dispositivos médicos y empresas de automatización industrial en Estados Unidos, Canadá y México. La demanda regional está estructuralmente ligada al desarrollo de plataformas de vehículos eléctricos, arquitecturas de productos definidas por software e iniciativas de digitalización de fabricación avanzada que dependen en gran medida de capacidades integradas de ingeniería mecánica, integrada y de software. Las empresas automotrices e industriales de la región utilizan cada vez más la ingeniería de sistemas basada en modelos, marcos de validación de gemelos digitales y plataformas de gestión del ciclo de vida conectadas a la nube para acelerar los ciclos de innovación. La región también exhibe una importante base instalada de plataformas de productos heredados que se están modernizando a través de actualizaciones integradas, mejoras de ciberseguridad e integración de funciones conectadas. Programas de electrificación en curso, expansión del ecosistema de semiconductores e industriatransformación digitalLas iniciativas continúan manteniendo un gasto de ingeniería constante hacia programas de desarrollo de productos escalables y de alta complejidad en toda América del Norte.

Mercado de servicios de diseño y desarrollo de productos de EE. UU.

Se espera que Estados Unidos domine el mercado con unos ingresos estimados de unos 68.970 millones de dólares en 2026, impulsados por su concentración de sedes centrales automotrices a nivel mundial, centros de investigación y desarrollo de semiconductores avanzados, innovadores en tecnología médica y fabricantes de equipos industriales a gran escala. A diferencia de los sectores de ingeniería centrados en los costos, las empresas estadounidenses enfatizan el desarrollo de productos de alto valor impulsados por la innovación que requieren una ejecución sincronizada en todo el diseño de la arquitectura mecánica, la integración de sistemas integrados, la validación del firmware y el cumplimiento de la ciberseguridad. Los grandes programas de ingeniería incorporan cada vez más simulación asistida por IA, marcos de software inalámbricos y sistemas de gestión del ciclo de vida integrados digitalmente para garantizar la alineación regulatoria y la mejora continua de los productos. Las continuas inversiones en electrificación, tecnologías de movilidad autónoma, plataformas médicas inteligentes y ecosistemas industriales de IoT están reforzando la modernización de las infraestructuras de ingeniería existentes.

Europa

El mercado europeo está respaldado por un ecosistema industrial distribuido e impulsado por la innovación, particularmente en grupos de ingeniería automotriz en Alemania, centros de desarrollo de sistemas integrados en Francia, centros de fabricación avanzada en Italia y España, y actividad de diseño alineado con semiconductores en los Países Bajos y los países nórdicos. La demanda de servicios de diseño y desarrollo de productos está estrechamente ligada a la ingeniería de plataformas de vehículos eléctricos, la modernización de la automatización industrial, el desarrollo de dispositivos médicos conectados y los programas de innovación en electrónica de consumo de próxima generación. A diferencia de las estructuras de ingeniería centralizadas, la arquitectura de desarrollo de productos transfronterizos de Europa requiere plataformas digitales colaborativas capaces de respaldar la validación de diseños en varios países, la alineación regulatoria y la sincronización de datos del ciclo de vida en instalaciones de I+D segmentadas. Los estrictos estándares de certificación de seguridad, las regulaciones de productos centradas en la sostenibilidad y los mandatos de continuidad digital están acelerando la inversión en ingeniería de sistemas basada en modelos, marcos de validación basados en simulación y entornos de gestión del ciclo de vida de productos habilitados para la nube. Países como Alemania, Francia, el Reino Unido, Italia, España y los Países Bajos lideran la adopción regional, respaldada por una fuerte presencia de fabricantes de equipos originales (OEM), capacidades avanzadas de automatización industrial y programas de fabricación de alta tecnología orientados a la exportación.

Mercado de servicios de diseño y desarrollo de productos del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a unos 9.540 millones de dólares, lo que representa aproximadamente el 3,6% de las ventas mundiales.

Mercado de servicios de desarrollo y diseño de productos de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 18.460 millones de dólares en 2026, lo que equivale a alrededor del 6,9% de las ventas mundiales.

Asia Pacífico

Asia Pacífico sigue siendo el mercado de más rápido crecimiento y generó ingresos de 96,49 mil millones de dólares en 2025. La expansión del mercado está impulsada principalmente por programas de electrificación rápida, la expansión del ecosistema de semiconductores y las iniciativas de transformación digital industrial a gran escala en las principales economías. El crecimiento de China está estrechamente vinculado a la ingeniería de plataformas nacionales de vehículos eléctricos, la innovación en electrónica de consumo y la expansión.semiconductorcapacidades de diseño, mientras que la demanda de Japón está respaldada por el desarrollo de sistemas automotrices avanzados, ingeniería robótica y programas de automatización industrial de precisión integrados en las cadenas de suministro de fabricación globales. India, Corea del Sur y los países de la ASEAN son contribuyentes emergentes a medida que los gobiernos regionales promueven la fabricación de productos electrónicos, las inversiones en el ecosistema de vehículos eléctricos y la expansión de los centros de investigación y desarrollo de ingeniería para fortalecer la capacidad de innovación de productos y la competitividad tecnológica global.

Mercado de servicios de diseño y desarrollo de productos de China

Se prevé que el mercado de China seguirá siendo el dominante en la región de Asia Pacífico, con ingresos estimados en 2026 de alrededor de 46.310 millones de dólares, lo que representa aproximadamente el 17,2% de las ventas globales.

Mercado de servicios de diseño y desarrollo de productos de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 14.230 millones de dólares, lo que representa aproximadamente el 5,3% de las ventas mundiales.

Mercado de servicios de desarrollo y diseño de productos de la India

Se estima que el mercado de la India en 2026 ascenderá a unos 20.080 millones de dólares, lo que representa aproximadamente el 7,5% de los ingresos mundiales.

Medio Oriente y África

El mercado de Medio Oriente y África está impulsado por estrategias de diversificación económica, programas de digitalización industrial y una actividad manufacturera de alta tecnología en expansión, particularmente en el CCG, Israel y algunas economías del norte de África. Inversiones respaldadas por el gobierno en iniciativas de diseño de semiconductores,movilidad electricaLos programas, la infraestructura inteligente y las tecnologías sanitarias avanzadas respaldan la demanda de servicios de diseño y desarrollo de productos en los dominios de ingeniería mecánica, integrada y de software. El CCG se beneficia de proyectos industriales y energéticos de alto gasto de capital y basados en especificaciones que requieren soluciones de ingeniería integradas digitalmente, entornos de desarrollo seguros y marcos de gestión del ciclo de vida, mientras que Israel demuestra una fuerte demanda respaldada por la innovación en semiconductores, la ingeniería electrónica de defensa y los ecosistemas de I+D de dispositivos médicos. El norte de África está presenciando una expansión gradual de la fabricación de automóviles y productos electrónicos alineada con las cadenas de suministro europeas, mientras que partes del África subsahariana están observando una adopción incremental de servicios de ingeniería impulsada por la modernización industrial y las iniciativas de desarrollo de infraestructura.

Mercado de servicios de desarrollo y diseño de productos del CCG

Se prevé que el mercado del CCG alcance alrededor de 5.690 millones de dólares en 2026, lo que representa aproximadamente el 2,1% de las ventas mundiales.

Sudamerica

El mercado de América del Sur está respaldado por la creciente base de producción automotriz de la región, la huella de fabricación de maquinaria industrial y el fortalecimiento gradual de los ecosistemas de dispositivos electrónicos y de atención médica, particularmente en Brasil y Argentina, que sirven como centros clave para la ingeniería de productos y la actividad de fabricación avanzada. Las iniciativas de desarrollo de vehículos eléctricos, los programas de automatización industrial y las operaciones de ensamblaje de productos electrónicos de consumo de Brasil representan los principales impulsores de la demanda de servicios de diseño y desarrollo de productos, respaldados por actividades de ingeniería que requieren diseño mecánico integrado.sistemas integradoscapacidades de desarrollo y validación de software. Si bien el gasto general en ingeniería sigue siendo menor en comparación con América del Norte y Europa, la producción automotriz orientada a la exportación y la participación en las cadenas de suministro globales están fomentando la inversión en marcos de desarrollo de productos y sistemas de gestión del ciclo de vida integrados digitalmente. Argentina y algunos otros mercados regionales están modernizando gradualmente la infraestructura de ingeniería para mejorar la eficiencia del diseño, reducir la dependencia de plataformas tecnológicas importadas y alinearse con los estándares internacionales de seguridad, cumplimiento y desempeño en sectores industriales diversificados.

Mercado de servicios de diseño y desarrollo de productos de Brasil

Se prevé que el mercado brasileño alcance alrededor de 5.320 millones de dólares en 2026, lo que representa aproximadamente el 2,0% de las ventas mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

La profundidad de la ingeniería, la experiencia en el campo y las asociaciones OEM a largo plazo conducen a una creciente competencia en el mercado

El mercado de servicios de diseño y desarrollo de productos está moderadamente consolidado, con un posicionamiento competitivo determinado menos por la amplitud de las carteras de servicios y más por la profundidad de la experiencia en el dominio, la capacidad de integración de ingeniería entre industrias y la participación a largo plazo en programas complejos de desarrollo de productos. Actores líderes como Capgemini Engineering, Tata Consultancy Services, HCLTech, L&T Technology Services (LTTS) y Accenture plc mantienen sólidas posiciones en el mercado al ofrecer soluciones integradas de ingeniería mecánica, integrada y de software adaptadas a entornos de innovación automotriz, sanitaria, industrial y electrónica. Su fuerza competitiva se ve reforzada por marcos de ingeniería digital avanzados, capacidades de integración de sistemas basados en modelos, procesos de validación alineados con la normativa y la capacidad de ejecutar programas de ingeniería globales de varios años en plazos de desarrollo comprimidos.

La diferenciación competitiva está cada vez más impulsada por la capacidad de un proveedor para habilitar arquitecturas definidas por software, integrar la ciberseguridad ygemelo digitalcapacidades en los ciclos de vida de los productos y gestionar complejos requisitos de desarrollo de sistemas multidominio en lugar de hacerlo únicamente por escala de servicio. A medida que los OEM priorizan la confiabilidad de la ejecución, la continuidad digital y la optimización del ciclo de vida a largo plazo, los líderes de servicios de diseño y desarrollo de productos están fortaleciendo la consultoría de dominio interna, las plataformas de ingeniería asistidas por IA y las capacidades de integración de entrega global para proteger las relaciones estratégicas con los clientes y elevar las barreras de cambio para los competidores emergentes.

- Por ejemplo, en enero de 2026, Capgemini fue reconocida como líder en servicios de ingeniería de productos conectados por una firma de investigación independiente, lo que reforzó su posicionamiento competitivo en servicios de gestión del ciclo de vida e ingeniería digital de extremo a extremo.

LISTA DE EMPRESAS CLAVE DE SERVICIOS DE DISEÑO Y DESARROLLO DE PRODUCTOS PERFILADAS

- Ingeniería Capgemini(Francia)

- Servicios de consultoría Tata (TCS)(India)

- Servicios de ingeniería de Infosys(India)

- HCLTech (India)

- Servicios de tecnología L&T (LTTS) (India)

- Borde de ingeniería Wipro(India)

- Servicios de ingeniería de Cognizant (EE. UU.)

- Accenture plc (Irlanda)

- Cyient Ltd. (India)

- Sistemas EPAM (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:TCS y AMD ampliaron su colaboración estratégica para desarrollar conjuntamente una infraestructura de IA a escala de rack (“Helios”) diseñada para acelerar las cargas de trabajo de ingeniería impulsadas por IA y respaldar fábricas soberanas de IA, fortaleciendo las plataformas de desarrollo que sustentan los servicios de ingeniería avanzados.

- Enero de 2026:HCLTech anunció que exhibirá capacidades de IA física de vanguardia en el Foro Económico Mundial 2026, subrayando la inversión continua en marcos de ingeniería avanzados ampliamente aplicables al diseño de productos, sistemas integrados e innovación en ingeniería digital.

- Septiembre de 2025:Tata Consultancy Services (TCS) lanzó un sistema basado en chipletsservicios de ingenieriapara acelerar la innovación de semiconductores y respaldar las capacidades de diseño de chips de próxima generación, permitiendo la integración y verificación a nivel de sistema para plataformas de productos avanzadas.

- Junio de 2025:L&T Technology Services inauguró un nuevo Centro de Diseño de Ingeniería en Plano, Texas, creando cientos de empleos altamente calificados y fortaleciendo las capacidades de entrega de ingeniería, ciberseguridad y fabricación digital habilitadas para IA cerca de los clientes en mercados de desarrollo de productos avanzados.

- Enero de 2025:L&T Technology Services consiguió un acuerdo de transformación de ingeniería digital de varios años por valor de 80 millones de dólares con un fabricante de productos industriales con sede en EE. UU., estableciendo un Centro de Excelencia para respaldar productos conectados, integración de subprocesos digitales y servicios de gestión del ciclo de vida de los productos a nivel mundial.

COBERTURA DEL INFORME

El análisis del mercado global de servicios de diseño y desarrollo de productos incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, y desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo profundo con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 9,5% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de servicio, modelo de implementación, industria de uso final y región |

| Por tipo de servicio |

|

| Por modelo de implementación |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 268.510 millones de dólares en 2026 y se prevé que alcance los 555.940 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 96.490 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,5% durante el período previsto (2026-2034).

Por industria de uso final, el segmento de la automoción lidera el mercado.

El crecimiento de la electrificación, las arquitecturas definidas por software, la complejidad integrada y la demanda de integración del ciclo de vida digital impulsan la expansión del mercado.

Capgemini Engineering, Tata Consultancy Services (TCS), Infosys Engineering Services, HCLTech y L&T Technology Services (LTTS) son los principales actores del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados