Tamaño del mercado de pultrusión, participación y análisis de la industria, por tipo (fibra de vidrio, fibra de carbono y otros), por aplicación (industrial, vivienda, consumidores y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de pultrusión y perspectivas futuras

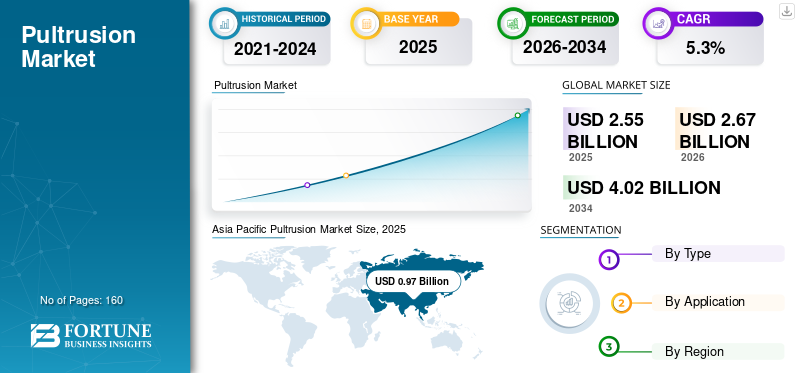

El tamaño del mercado mundial de pultrusión se valoró en 2,55 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,67 mil millones de dólares en 2026 a 4,02 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,3% durante el período previsto. Asia Pacífico dominó el mercado mundial de pultrusión con una cuota de mercado del 38,04% en 2025.

La pultrusión es un proceso de fabricación continuo y automatizado que se utiliza para producir perfiles de polímero reforzado con fibra (FRP) con una sección transversal constante tirando del refuerzo a través de un troquel calentado lleno de resina. Los perfiles pultruidos se utilizan ampliamente cuando los diseñadores requieren resistencia a la corrosión, aislamiento eléctrico o transparencia a las ondas electromagnéticas, alta resistencia específica, consistencia dimensional y bajo mantenimiento durante una vida útil prolongada.

El crecimiento del mercado está impulsado por la creciente demanda de materiales livianos y un aumento sustancial en la demanda de productos duraderos para ambientes hostiles. Además, se espera que los avances tecnológicos aumenten la eficiencia y la producción, impulsando así el crecimiento del mercado.

Además, el mercado comprende varios actores importantes, incluidos BASF, Creative Composites Group, Strongwell, Exel Composites y Reliance Industries Ltd. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE PULTRUSIÓN

Estandarización, códigos de infraestructura y modernización de la redson tendencias importantes del mercado

Los perfiles pultruidos están pasando de casos de uso compuestos especializados a especificaciones de infraestructura más convencionales a medida que maduran los estándares y las pautas de diseño. En Europa, la norma EN 13706 proporciona especificaciones para perfiles pultruidos, mientras que las nuevas directrices de diseño para estructuras compuestas de fibra y polímero (CEN/TS 19101) respaldan una adopción de ingeniería más amplia en edificios, puentes y obras civiles. Al mismo tiempo, las actualizaciones de la red eléctrica y los objetivos de rendimiento más altos de los conductores están acelerando la demanda de núcleos de conductores compuestos pultruidos y elementos estructurales que combinen resistencia, baja flexión y resistencia a la corrosión. Además de esto, los productores están enfatizando vías de reciclabilidad y bajas emisiones de carbono.resinasistemas para satisfacer las expectativas regulatorias y de los clientes sobre la circularidad de los materiales y el carbono incorporado.

- Por ejemplo, la adopción a escala industrial de núcleos de conductores compuestos está respaldada por acuerdos de suministro de varios años y huellas de fabricación localizadas, que reflejan los ciclos de inversión en transmisión y distribución.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Necesidades de durabilidad de la infraestructura y modernización de la redestán acelerando la adopción de compuestos pultruidos

El FRP pultruido se elige cada vez más cuando una larga vida útil y un mantenimiento reducido compensan los mayores costos iniciales de material. En los sectores de construcción e infraestructura civil, los costos del ciclo de vida generados por la corrosión están impulsando a los diseñadores a adoptar barras de refuerzo de GFRP, componentes de puentes de FRP y perfiles estructurales en ambientes agresivos. Paralelamente, las empresas de servicios eléctricos están especificando crucetas, postes y componentes de hardware pultruidos para mejorar la confiabilidad, reducir el peso de la instalación y proporcionar aislamiento eléctrico cuando sea necesario. La estandarización continua (por ejemplo, especificaciones de perfiles estructurales y códigos de refuerzo de GFRP) reduce el riesgo técnico para los propietarios de activos y respalda una adopción más amplia de adquisiciones.

- Por ejemplo, los materiales de la conferencia ACMA sobre barras de refuerzo de fibra de vidrio pultruidas destacan la creciente adopción vinculada a la calificación ASTM D7957 y la ampliación de los casos de uso del DOT para estructuras de puentes y carreteras.

RESTRICCIONES DEL MERCADO

Las brechas de familiaridad con el código de diseño y la volatilidad de los costos de las materias primas pueden restringir la expansión del mercado

A pesar de las fuertes ventajas de rendimiento, la adopción puede verse ralentizada por prácticas de especificación conservadoras, familiaridad limitada entre los ingenieros civiles y requisitos de calificación que añaden tiempo y costo a los nuevos perfiles. La economía de la pultrusión también es sensible a los precios de la fibra de vidrio y de carbono y a los costos de la resina, mientras que las herramientas (troqueles) y los requisitos de prueba específicos del producto crean barreras de inversión inicial para programas más pequeños. Además, la complejidad del reciclaje sigue siendo una restricción estructural para los productos pultruidos a base de termoestables, lo que contribuye al escrutinio en regiones con políticas más estrictas sobre residuos y vertederos. Se espera que esto obstaculice el crecimiento del mercado de pultrusión en los próximos años.

OPORTUNIDADES DE MERCADO

Programas de infraestructura baja en carbono y soluciones de circularidad para crear oportunidades de crecimiento lucrativas

La inversión en infraestructura pública y las estrategias de descarbonización pueden favorecer los compuestos pultruidos cuando se evalúan las emisiones del ciclo de vida y los impactos del mantenimiento. Las oportunidades se están ampliando en estructuras propensas a la corrosión (como las expuestas a las sales costeras y de deshielo),energía renovable(incluida la pultrusión de carbono con palas eólicas) y el transporte, donde el aligeramiento puede mejorar la eficiencia energética. En términos de sostenibilidad, las rutas de circularidad emergentes, como el coprocesamiento en la producción de clinker de cemento y la reducción mecánica del tamaño para su reutilización, se están ampliando como vías prácticas para los compuestos al final de su vida útil.

- Por ejemplo, EPTA destaca el coprocesamiento y la reducción mecánica del tamaño como rutas prácticas de circularidad que la industria actualmente está desarrollando y probando.

DESAFÍOS DEL MERCADO

La competencia de metales y extrusiones termoplásticas, además de los requisitos de comportamiento frente al fuego, obstaculizarán el crecimiento del mercado

Las extrusiones de aluminio, acero y termoplásticos siguen siendo fuertes sustitutos en aplicaciones donde los precios de los productos básicos, los estándares establecidos y los modos de falla bien entendidos dominan las decisiones de adquisición. En los interiores de edificios y transporte, los requisitos de fuego, humo y toxicidad pueden requerir sistemas de resina y trabajos de calificación de mayor costo, lo que levanta barreras en licitaciones sensibles al precio. Finalmente, la necesidad de ofrecer tolerancias dimensionales, acabado superficial y durabilidad a largo plazo consistentes en diferentes climas aumenta la importancia del control del proceso y de un control de calidad y calidad sólidos.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

Mercado liderado por el segmento de fibra de vidrio Ofrece un sólido equilibrio entre costo y rendimiento

Según el tipo, el mercado se segmenta en fibra de vidrio, fibra de carbono y otros.

El segmento de fibra de vidrio representó la mayor participación de mercado de pultrusión en 2025. El segmento está creciendo ya que ofrece un sólido equilibrio costo-rendimiento para perfiles estructurales utilizados a gran escala. La demanda aumenta gracias a los requisitos de resistencia a la corrosión en servicios públicos, productos químicos, infraestructura hidráulica y entornos costeros donde la protección del acero es costosa. La mayor adopción de componentes no conductores respalda su uso en gabinetes eléctricos, rieles de escaleras y gestión de cables. Además, el segmento tenía una participación del 88,6% en 2025.

Se proyecta que el segmento de fibra de carbono crecerá a una tasa compuesta anual del 5,1% durante el período de estudio. El crecimiento del segmento está impulsado por la necesidad de aligerar el peso y aumentar la rigidez en el transporte, las energías renovables y los equipos industriales de alto rendimiento. Los fabricantes adoptan piezas pultruidas de carbono donde el control de la deflexión, la estabilidad dimensional y la vida útil son fundamentales, como brazos robóticos, plumas, rodillos y refuerzos estructurales.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado dominado por el segmento industrial debido al uso extensivo del producto

En términos de aplicación, el mercado se clasifica en industrial, residencial, de consumo y otros.

El segmento industrial representó una participación del 42,8% en 2025. La demanda aumenta a medida que el acero yaluminiose reemplazan en ambientes corrosivos o eléctricamente sensibles. Las plantas de proceso, las instalaciones de tratamiento de aguas residuales, las estructuras marinas y los servicios públicos están adoptando rejillas, pasamanos, pasarelas, bandejas de cables y sistemas de escaleras de FRP para reducir el mantenimiento, minimizar el tiempo de inactividad y mejorar la seguridad. Una mayor inversión en modernización de la red, activos de energía renovable y automatización industrial aumenta la necesidad de componentes estructurales modulares y livianos.

También se espera que el segmento de vivienda crezca favorablemente durante el período proyectado. El crecimiento del segmento está impulsado por componentes de construcción duraderos y de bajo mantenimiento que resisten la humedad, la putrefacción y la corrosión. Los perfiles pultruidos se utilizan en refuerzos de puertas y ventanas, elementos de marcos, sistemas de barandillas, subestructuras de terrazas y molduras arquitectónicas donde la estabilidad dimensional admite tolerancias más estrictas. Se espera que el segmento crezca a una tasa compuesta anual del 4,7% durante el período previsto.

Se espera que el segmento de consumidores experimente un crecimiento favorable durante el período de pronóstico, impulsado por la demanda de productos duraderos con bajos requisitos de mantenimiento y la capacidad de integrar colores, acabados superficiales y resinas estables a los rayos UV. A medida que los equipos de diseño priorizan el rendimiento repetible y la fabricación escalable, los compuestos pultruidos se vuelven atractivos para las categorías de consumidores de volumen medio.

Perspectivas regionales del mercado de pultrusión

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Pultrusion Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 970 millones de dólares, y se espera que mantenga su participación líder en 2026, valorada en 1,020 millones de dólares. El crecimiento del mercado está respaldado por la expansión de las cadenas de suministro eólica, la construcción de infraestructura en zonas costeras e industriales y la ampliación de la capacidad regional de fabricación de compuestos. China sigue siendo la mayor base de consumo de productos FRP, mientras que India y el Sudeste Asiático están ganando impulso en las mejoras de los servicios públicos de energía eólica y eléctrica. Los programas de producción de gran volumen favorecen la pultrusión, ya que ofrece una calidad repetible a altos índices de producción.

Mercado de pultrusión de China

En 2025, el mercado chino estaba valorado en 490 millones de dólares. La demanda del mercado chino está impulsada por componentes de energía eólica, sistemas de gestión de cables, plataformas industriales e infraestructura resistente a la corrosión en entornos costeros y de industrias químicas. El mercado también se beneficia de una gran base de suministro nacional de fibra de vidrio y resinas termoestables, lo que permite la producción de perfiles pultruidos competitivos en costos para los sectores de la construcción y los servicios públicos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte también contribuye significativamente al mercado, que se estima alcanzará los 570 millones de dólares en 2026, impulsado por una fuerte penetración en crucetas y formas estructurales de servicios eléctricos, así como por la creciente adopción de refuerzo de GFRP en infraestructuras propensas a la corrosión. La región se beneficia de productores establecidos con grandes flotas de máquinas y soporte de diseño interno. Por ejemplo, Strongwell informa que hay más de 65 máquinas de pultrusión en cuatro instalaciones de América del Norte, lo que indica una capacidad instalada sustancial para atender la demanda de servicios públicos e infraestructura.

Mercado de pultrusión de EE. UU.

En 2025, el mercado estadounidense estaba valorado en 460 millones de dólares. En los EE. UU., los programas de confiabilidad de la red y el reemplazo de estructuras de servicios públicos obsoletas están respaldando la demanda de crucetas y postes pultruidos. Las aplicaciones de infraestructura están cada vez más respaldadas por códigos formales para el refuerzo de GFRP, lo que reduce la fricción de adopción para los DOT estatales y los propietarios de puentes.

Europa

Se espera que Europa experimente un crecimiento significativo en los próximos años. Durante el período previsto, se prevé que la región europea crezca un 5,3 % y alcance una valoración de 640 millones de dólares en 2026. El crecimiento de la región está impulsado por un ecosistema de perfil estructural bien establecido y una creciente atención a la estandarización (EN 13706) y a los métodos de diseño compuesto alineados con el Eurocódigo.

Mercado de pultrusión del Reino Unido

El mercado del Reino Unido en 2025 estaba valorado en 0,08 mil millones de dólares, lo que representa aproximadamente el 4,5% de los ingresos del mercado global.

Mercado de pultrusión de Alemania

El mercado alemán estaba valorado en 140 millones de dólares en 2025, lo que equivale a alrededor del 5,7% de las ventas mundiales.

América Latina

América Latina está experimentando un crecimiento constante. Se espera que en 2026 el mercado latinoamericano alcance una valoración de 200 millones de dólares. La región está creciendo desde una base más pequeña, con oportunidades en estructuras de servicios eléctricos, pasarelas industriales resistentes a la corrosión y mejoras selectivas de infraestructura. La adopción suele estar impulsada por el proyecto, y la adquisición está influenciada por la disponibilidad de importaciones y la capacidad de fabricación local.

Medio Oriente y África

La región de Medio Oriente y África se está expandiendo gradualmente, impulsada por la demanda basada en proyectos en instalaciones industriales, desalinización e infraestructura hídrica, así como en la construcción costera, donde la resistencia a la corrosión es muy valorada. La capacidad limitada de pultrusión local en varios países puede llevar a una mayor dependencia de perfiles y sistemas importados.

Mercado de pultrusión del CCG

El mercado del CCG estaba valorado en 110 millones de dólares en 2025, lo que representa aproximadamente el 4,4% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave están adoptando estrategias de expansión empresarial para mantener sus posiciones en el mercado

El mercado incluye una combinación de fabricantes dedicados, grupos de compuestos integrados verticalmente y especialistas en pultrusión de carbono centrados en el viento. La competencia está determinada por la capacidad de diseño y herramientas, la madurez de control de calidad y control de calidad, el historial de calificación del cliente y la capacidad de suministrar volúmenes grandes y consistentes. Algunos de los actores clave del mercado incluyen BASF, Creative Composites Group, Strongwell, Exel Composites y Reliance Industries Ltd. Las empresas se están centrando en inversiones de capacidad cerca de grandes centros de uso final (en particular, eólicos), mejoras de los sistemas de resina para el rendimiento contra incendios y condiciones climáticas, y un desarrollo conjunto más profundo con los OEM para cerrar acuerdos de suministro de larga duración.

LISTA DE EMPRESAS CLAVE DE PULTRUSIÓN PERFILADAS

- Grupo de compuestos creativos(A NOSOTROS.)

- fuertewell(A NOSOTROS.)

- Exel Composites (Finlandia)

- Compuestos de fibra(Dinamarca)

- Plásticos reforzados Bedford(A NOSOTROS.)

- Compuestos Pultrón(Nueva Zelanda)

- Gurit (Suiza)

- BASF (Alemania)

- Reliance Industries Ltd. (India)

- Compuestos EPP Pvt. Limitado. Ltd. (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2025:Exel Composites recibió una orden de compra de planchas de carbono para tapas de largueros de turbinas eólicas de un importante fabricante de turbinas eólicas, lo que indica la conversión del compromiso del cliente eólico en un suministro repetible de pultrusión para estructuras de palas a gran escala.

- Diciembre de 2024:La empresa conjunta de Exel Composites (KECI) confirmó que su nuevo sitio de fabricación en India está operativo (terminado a tiempo; líneas puestas en servicio), construyendo capacidad de pultrusión dedicada optimizada para componentes de energía eólica con entregas previstas a partir de principios de 2025.

- Mayo de 2024:Fiberline Building Profiles y KRAFTON anunciaron una fusión estratégica, destinada a ampliar la oferta de tablones y perfiles estructurales pultruidos y mejorar el rendimiento de entrega en toda Europa, lo que respalda la penetración en el sector de la construcción.

- Julio de 2023:Exel Composites proporcionó una actualización del progreso del programa eólico y anunció la expansión de la fábrica en India, lo que indica una ampliación activa de la calificación/pruebas de pultrusión de carbono y vidrio para los clientes de energía eólica y un impulso para localizar la producción de alto volumen.

- Diciembre de 2022:Exel Composites firmó un acuerdo de varios años para suministrar productos de pultrusión a un cliente de la industria de la energía eólica, reforzando la energía eólica como un importante motor de demanda para compuestos pultruidos y respaldando la planificación de capacidad a más largo plazo.

- Junio de 2022:Owens Corning y Pultron formaron una empresa conjunta para fabricar barras de refuerzo de fibra de vidrio, con el objetivo de ampliar la capacidad y acelerar la adopción global de barras de refuerzo basadas en pultrusión como una alternativa resistente a la corrosión al acero en el refuerzo de hormigón.

- Octubre de 2021:Exel Composites y Kineco Group anunciaron una empresa conjunta en India para expandir el mercado indio, fortaleciendo su presencia de fabricación local y apuntando a la demanda en energía eólica, transporte ytelecomunicacionessectores con soluciones compuestas pultruidas.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,3% de 2026 a 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por tipo, aplicación y región |

|

Por tipo |

· Fibra de vidrio · Fibra de Carbono · Otros |

|

Por aplicación |

· Industriales · Vivienda · Consumidores · Otros |

|

Por geografía |

· Norteamérica (por tipo, aplicación y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por tipo, aplicación y país/subregión) o Alemania (por solicitud) o Francia (Por solicitud) o Italia (por solicitud) o Reino Unido (por aplicación) o Resto de Europa (Por aplicación) · Asia Pacífico (por tipo, aplicación y país/subregión) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Corea del Sur (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (por tipo, aplicación y país/subregión) o Brasil (Por aplicación) o México (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por tipo, aplicación y país/subregión) o GCC (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 2.550 millones de dólares en 2025 y se prevé que alcance los 4.020 millones de dólares en 2034.

Con una tasa compuesta anual del 5,3%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

El segmento de aplicaciones industriales lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

BASF, Creative Composites Group, Strongwell, Exel Composites y Reliance Industries Ltd. son algunos de los actores destacados del mercado.

La necesidad de durabilidad de la infraestructura y modernización de la red está acelerando la adopción de compuestos pultruidos.

Los principales factores que se espera que favorezcan la adopción del producto en el mercado son una fuerte relación resistencia-peso y resistencia a la corrosión y a los productos químicos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados