Tamaño del mercado de bombas, participación y análisis de la industria, por tipo de bomba (bombas centrífugas y bombas de desplazamiento positivo {bombas alternativas, bombas rotativas y bombas dosificadoras}), por tipo de operación (bombas impulsadas por motor eléctrico y bombas impulsadas por motor (diésel/gas)), por usuario final (agua y aguas residuales, petróleo y gas {upstream, midstream y downstream}, generación de energía, productos químicos y petroquímicos, minería y minerales, HVAC y servicios de construcción, alimentos y bebidas, pulpa y papel, y otros) y pronóstico regional, 2026-2

INFORMACIÓN CLAVE DEL MERCADO

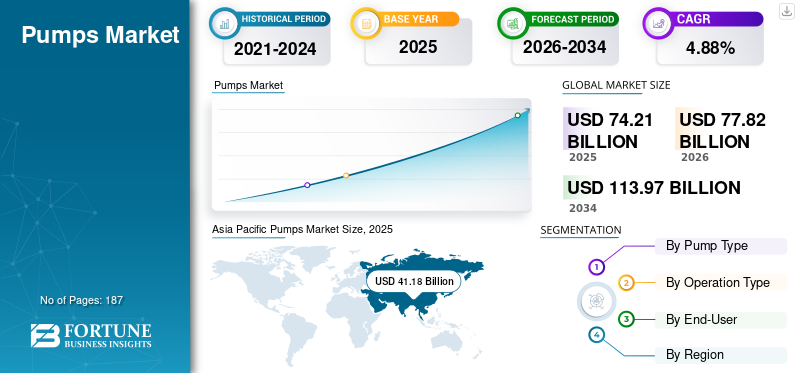

El tamaño del mercado mundial de bombas se valoró en 74,21 mil millones de dólares en 2025. Se proyecta que el mercado crecerá desde 77,82 mil millones de dólares en 2026 y se espera que alcance los 113,97 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,88% durante el período previsto. Asia Pacífico dominó el mercado mundial de bombas con una cuota de mercado del 55,49% en 2025.

Las bombas son dispositivos mecánicos esenciales que se utilizan para mover fluidos al convertir la energía mecánica en energía hidráulica, lo que permite la transferencia de fluidos, la circulación y el aumento de presión en una amplia gama de aplicaciones. Desempeñan un papel fundamental en la infraestructura y los sistemas industriales, incluida la gestión del agua y las aguas residuales, las operaciones de petróleo y gas,generación de energía, procesamiento químico, sistemas HVAC, minería, procesamiento de alimentos y bebidas y servicios de construcción. El mercado global es un segmento maduro pero en constante evolución del panorama de equipos industriales, impulsado por la demanda continua tanto de los servicios públicos esenciales como de las industrias de procesos.

Se espera que la demanda de bombas crezca de manera constante debido a la creciente urbanización, las crecientes inversiones en infraestructura de agua y aguas residuales, el aumento de la actividad industrial en las economías emergentes y la necesidad de soluciones energéticamente eficientes para el manejo de fluidos. Las regulaciones más estrictas sobre eficiencia energética, la creciente adopción de sistemas de bombeo inteligentes y automatizados y la creciente demanda de reemplazo de bases instaladas obsoletas están respaldando aún más el crecimiento del mercado. Además, las iniciativas de resiliencia climática, los proyectos de desalinización y un mayor enfoque en la optimización de procesos en todas las industrias están contribuyendo a una demanda sostenida de bombas a nivel mundial.

Empresas líderes, como Grundfos, Flowserve, Sulzer, KSB, Xylem y otras, están dando forma al mercado a través de innovación continua, escala de fabricación global y sólidas redes de servicios. Los principales actores están invirtiendo en tecnologías de motores de alta eficiencia, monitoreo digital y soluciones de mantenimiento predictivo, materiales avanzados y diseños de bombas para aplicaciones específicas para mejorar la confiabilidad, reducir los costos del ciclo de vida y mejorar la eficiencia operativa. La expansión a los mercados emergentes, el crecimiento de los servicios posventa y la integración de soluciones de bombeo habilitadas por IoT siguen siendo prioridades estratégicas clave en todo el panorama competitivo.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de bombas

- Tamaño del mercado en 2025: 74,21 mil millones de dólares

- Tamaño del mercado en 2026: 77,82 mil millones de dólares

- Tamaño del mercado previsto para 2034: 113.970 millones de dólares

- CAGR: 4,88% de 2026 a 2034

- Asia Pacífico dominó el mercado mundial de bombas con una cuota de mercado del 55,49% en 2025.

- Se proyecta que la bomba de desplazamiento positivo crecerá a una tasa compuesta anual del 5,31% durante el período previsto.

- Se proyecta que las bombas impulsadas por motor crezcan a una tasa compuesta anual del 3,36% durante el período previsto.

Asia Pacífico

Asia Pacífico generó 41.180 millones de dólares en 2025, impulsado por proyectos de infraestructura hídrica a gran escala, la expansión industrial y la creciente actividad de construcción.

Europa

Europa representó 13.560 millones de dólares en 2025, respaldados por mejoras en la eficiencia energética, la modernización de la infraestructura hídrica y la demanda de las industrias de procesos.

América del norte

América del Norte alcanzó los 11.060 millones de dólares en 2025, beneficiándose de la demanda de reemplazo, la automatización industrial y las inversiones en infraestructura de refrigeración.

A NOSOTROS.

El mercado estaba valorado en 9.740 millones de dólares en 2025 y está respaldado por amplios activos de agua y aguas residuales, operaciones de procesamiento industrial y demanda de sistemas de bombeo de alta confiabilidad.

Japón

La demanda está impulsada por los ciclos de reemplazo, las mejoras en la confiabilidad y la adopción de soluciones de bombeo energéticamente eficientes en aplicaciones industriales y comerciales.

Leer más

Tendencias del mercado de bombas

Cambio hacia el monitoreo inteligente y el mantenimiento predictivoes una tendencia importante en el mercado

El mercado está viendo un claro cambio hacia sistemas de bombeo de alta eficiencia y habilitados digitalmente a medida que los usuarios finales priorizan un menor consumo de energía, menores costos del ciclo de vida y una mayor confiabilidad. Dado que las bombas representan una parte importante del uso de electricidad en redes de agua, sistemas HVAC y muchos procesos industriales, los operadores están reemplazando cada vez más las unidades heredadas de velocidad fija con motores de alta eficiencia.unidades de frecuencia variable (VFD),y diseños de bombas optimizados para el sistema que se adaptan mejor a la demanda real, en lugar de funcionar con una carga constante.

En general, esta tendencia refleja la transición de las bombas de activos puramente mecánicos a equipos de eficiencia "conectados", donde los sensores, el monitoreo remoto y el mantenimiento predictivo ayudan a minimizar el tiempo de inactividad no planificado, reducir el desperdicio de energía y extender la vida útil de los activos. A medida que las regulaciones de eficiencia se endurecen y las instalaciones industriales impulsan la automatización y la descarbonización, las soluciones de bombeo inteligentes y energéticamente eficientes se están convirtiendo en una especificación estándar en las industrias de agua y aguas residuales, servicios de construcción y de procesos, fortaleciendo la demanda de reemplazo y actualización a largo plazo.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La expansión de la demanda de refrigeración en edificios y centros de datos está respaldando el crecimiento de las bombas HVAC

Los requisitos de refrigeración y circulación se están ampliando a medida que crece el parque de edificios comerciales y los centros de datos escalan a nivel mundial. Las bombas de circulación HVAC son fundamentales para los sistemas de agua helada, agua de condensadores y energía urbana, lo que las convierte en un impulsor constante de la demanda tanto en proyectos de nueva construcción como de modernización.

Es importante destacar que muchos sistemas HVAC se están rediseñando en torno a flujo variable y controles inteligentes, lo que aumenta la demanda de bombas de alta eficiencia compatibles con VFD y paquetes de control integrados. Por ejemplo, en noviembre de 2025, Vertiv anunció la adquisición de PurgeRite específicamente para fortalecer sus servicios de refrigeración líquida para centros de datos, una inversión ligada a las crecientes cargas térmicas impulsadas por la IA y la necesidad de una infraestructura de refrigeración más eficiente y con menores emisiones, que en última instancia depende de circuitos de líquido bombeado y sistemas HVAC mejorados.

Restricciones del mercado

Alta complejidad de instalación y desafíos de integración de sistemas en sistemas de bombeo

Los sistemas de bombas a menudo se perciben como más complejos de diseñar e integrar en comparación con alternativas mecánicas o pasivas más simples, particularmente en entornos con amplios requisitos de modernización. A diferencia de los equipos independientes, las bombas deben combinarse cuidadosamente con las redes de tuberías, válvulas, controles, motores y condiciones del proceso para lograr un funcionamiento confiable y eficiente. Un dimensionamiento inadecuado, un desequilibrio hidráulico o una integración deficiente con la infraestructura existente pueden provocar cavitación, consumo excesivo de energía, vibraciones y fallas prematuras, lo que hace que la ingeniería a nivel de sistema sea crítica en lugar de opcional.

Estos desafíos son más pronunciados en los proyectos de modernización, donde los diseños de tuberías heredados, las limitaciones de espacio, los controles obsoletos y las condiciones operativas no estándar aumentan el esfuerzo y el costo de instalación. En grandes aplicaciones industriales, de agua y de energía urbana, la complejidad aumenta aún más debido a los requisitos de redundancia, enclavamientos de seguridad, gestión de presión, operación de flujo variable e integración con SCADA o sistemas de gestión de edificios. Como resultado, los ciclos de diseño más largos y los costos de ingeniería más altos pueden retrasar la toma de decisiones y, en algunos casos, limitar la adopción de soluciones de bombeo avanzadas o de mayor eficiencia.

Oportunidades de mercado

La energía urbana, las redes de refrigeración y la infraestructura hídrica a gran escala están creando oportunidades de crecimiento escalables para las bombas

La expansión de las redes urbanas de calefacción y refrigeración, las plantas de refrigeración centralizadas y la infraestructura hídrica a gran escala representa una oportunidad de crecimiento de alto impacto para el mercado global. Estos sistemas dependen en gran medida de bombas de circulación de alta capacidad, bombas de refuerzo y diseños basados en redundancia para mover grandes volúmenes de agua o fluidos térmicos de manera eficiente a través de redes urbanas. Mientras las ciudades persiguendescarbonización, resiliencia y eficiencia energética, las inversiones en energía urbana y sistemas de servicios públicos centralizados se están acelerando.

En particular, los sistemas de refrigeración urbana y de calefacción y refrigeración integrados están ganando terreno en zonas urbanas densas, centros comerciales y grupos de centros de datos. Estos proyectos favorecen bombas de larga duración y alta eficiencia combinadas con operación de velocidad variable y estrategias de control avanzadas. Para los proveedores de bombas, esto crea oportunidades no sólo en la venta de equipos sino también en paquetes de ingeniería, optimización de sistemas y servicios de ciclo de vida, ya que las empresas de servicios públicos priorizan la confiabilidad, las garantías de desempeño y la reducción de costos operativos a largo plazo.

Desafíos del mercado

Las brechas de mano de obra calificada y de capacidad de ingeniería están surgiendo como un desafío de ejecución clave en el mercado

Una limitación cada vez mayor en el crecimiento del mercado mundial de bombas no es la disponibilidad de equipos, sino más bien la escasez de personal calificado que pueda especificar, integrar, poner en servicio y mantener correctamente sistemas de bombeo modernos. Las bombas funcionan cada vez más como parte de un sistema, que incluye VFD,sensores, lógica de automatización, controles de optimización de energía y requisitos de confiabilidad más estrictos. Ese cambio amplía la brecha entre la “instalación básica” (poner en funcionamiento una bomba) y las “mejores prácticas de rendimiento del sistema” (hacerlo funcionar de manera eficiente, confiable y dentro de los límites de diseño). Cuando faltan las habilidades adecuadas, los compradores pueden retrasar las actualizaciones, evitar soluciones avanzadas o aceptar instalaciones de bajo rendimiento que no logran los ahorros y el tiempo de actividad esperados.

Este desafío es especialmente visible en regiones y usuarios finales que enfrentan limitaciones de fuerza laboral: empresas de servicios públicos con personal de edad avanzada, contratistas que enfrentan rotación y operadores industriales con múltiples sitios que operan con equipos de mantenimiento eficientes. También se ve amplificado por las tendencias de descentralización (estaciones de refuerzo distribuidas, sitios mineros remotos, estaciones de bombeo municipales, plataformas compactas), donde hay menos especialistas disponibles en el sitio y la resolución de problemas debe realizarse rápidamente.

Análisis de segmentación

Por tipo de bomba

Las bombas centrífugas dominan el mercado debido a su amplia aplicabilidad y fuerte demanda de reemplazo

Según el tipo de bomba, el mercado global se segmenta enbombas centrífugasy bombas de desplazamiento positivo (subsegmentadas en bombas alternativas, rotativas y dosificadoras).

Las bombas centrífugas representan la mayor cuota de mercado mundial de bombas, ya que son la tecnología predeterminada para el movimiento de fluidos de gran volumen en diversas aplicaciones, incluidas agua y aguas residuales, circulación de HVAC, generación de energía y servicios industriales en general. Su escalabilidad en una amplia gama de caudales, amplia disponibilidad y costo inicial relativamente más bajo los convierten en la opción preferida tanto para proyectos totalmente nuevos como para el vasto ciclo de reemplazo de base instalada. Además, la demanda se ve reforzada por actualizaciones de sistemas, como la adopción de VFD y modernizaciones de eficiencia energética, que normalmente se implementan primero en aplicaciones con bombas centrífugas (redes de agua, circulación de edificios y servicios industriales).

Las bombas de desplazamiento positivo representan un segmento estructuralmente importante y en constante expansión, respaldado por aplicaciones donde la precisión del flujo, la estabilidad de la presión y el manejo de fluidos viscosos o sensibles al corte son críticos. Si bien las bombas PD tienen un valor total más pequeño en comparación con las bombas centrífugas, a menudo exigen una mayor intensidad de especificaciones en las industrias de procesos. El crecimiento está impulsado por requisitos de dosificación más estrictos en el tratamiento de agua, productos químicos, alimentos y bebidas, y por la expansión de la automatización de procesos donde se necesita una dosificación precisa y una inyección controlada. Elbomba de desplazamiento positivoSe proyecta que crezca a una tasa compuesta anual del 5,31% durante el período previsto.

Por tipo de operación

Las bombas accionadas por motor eléctrico dominan el mercado debido a su eficiencia, menor costo operativo y amplia disponibilidad de la red

Según el tipo de operación, el mercado se segmenta en bombas con motor eléctrico y bombas con motor (diésel/gas).

Las bombas impulsadas por motores eléctricos dominan el mercado global y se espera que sigan siendo el modo de funcionamiento principal, ya que ofrecen la mejor combinación de eficiencia energética, controlabilidad y menores costos de ciclo de vida para aplicaciones de servicio continuo. Las bombas eléctricas son la opción estándar en agua y aguas residuales, HVAC/servicios de construcción, procesamiento químico, generación de energía y la mayoría de los servicios industriales, donde la infraestructura es fija y el suministro de energía está disponible. Este dominio se ve reforzado por la adopción acelerada de variadores de frecuencia (VFD) y la automatización, que son mucho más fáciles de implementar y optimizar en los sistemas de bombas eléctricas.

Las bombas impulsadas por motor (diesel/gas) representan un segmento más pequeño pero estratégicamente importante, y sirven principalmente a aplicaciones donde la energía de la red no está disponible, no es confiable o donde se requiere movilidad. Estas bombas se utilizan ampliamente para el drenaje de agua de construcciones, el drenaje de minas en sitios remotos, el control de inundaciones de emergencia, el bombeo de derivación temporal en redes municipales, el riego en áreas fuera de la red y ciertospetróleo y gasoperaciones de campo. En estos escenarios, la propuesta de valor no es la eficiencia energética sino la velocidad de implementación, la independencia de la infraestructura de la red y la resiliencia operativa. Se proyecta que la bomba impulsada por motor crecerá a una tasa compuesta anual del 3,36% durante el período previsto.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El agua y las aguas residuales dominan el mercado debido a la gran base instalada y al gasto no discrecional en infraestructura

Según el usuario final, el mercado global está segmentado en agua y aguas residuales, petróleo y gas (upstream/midstream/downstream), generación de energía, productos químicos y petroquímicos, minería y minerales, HVAC y servicios de construcción, alimentos y bebidas, pulpa y papel, y otros.

El agua y las aguas residuales son el segmento de usuarios finales líder a nivel mundial. Sigue siendo la fuente de demanda más resistente estructuralmente, ya que el bombeo es fundamental para la toma, transmisión, distribución, estaciones de refuerzo, estaciones de bombeo de aguas residuales y operaciones de tratamiento. Las empresas de servicios públicos operan una de las bases instaladas de bombas más grandes del mundo y los ciclos de reemplazo son continuos debido al desgaste, la corrosión y los requisitos de confiabilidad. La demanda se ve respaldada aún más por la urbanización, la expansión de la red, el cumplimiento normativo para el tratamiento de aguas residuales y un creciente enfoque en la reducción de fugas y la optimización energética. Dado que el gasto en infraestructura hídrica suele ser no discrecional, este segmento tiende a proporcionar una demanda estable y de larga duración tanto en los mercados desarrollados como en los emergentes.

El petróleo y el gas son un segmento importante que genera valor, particularmente en las operaciones midstream y downstream donde las bombas son fundamentales para los oleoductos, las terminales, la refinación y la integración petroquímica. Aunque los ciclos de los proyectos pueden ser más volátiles que los de la infraestructura municipal, las bombas en la industria del petróleo y el gas con frecuencia requieren especificaciones más altas (en términos de materiales, sellos y capacidad de presión), lo que aumenta el valor por unidad. Las aplicaciones upstream también contribuyen a través de inyección, transferencia y servicios de campo; sin embargo, el segmento está influenciado en general por los ciclos de gasto de capital (capex), las condiciones de los precios de la energía y las prioridades de inversión regionales. Se espera que el segmento de petróleo y gas crezca a una tasa compuesta anual del 4,95% durante el período previsto.

Perspectivas regionales del mercado de bombas

Por geografía, el mercado se ha estudiado geográficamente en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Pumps Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico fue la región más grande en 2025, valorada en 41.180 millones de dólares, lo que representa aproximadamente el 55,5% de los ingresos del mercado mundial. La demanda está respaldada por la escala de desarrollo de infraestructura hídrica municipal de la región, la expansión de la capacidad industrial (incluidos los productos químicos y la manufactura) y los altos niveles de necesidades de bombeo relacionadas con la construcción. Asia Pacífico también se beneficia del fuerte impulso en las actualizaciones de eficiencia energética y de la creciente necesidad de sistemas confiables de refrigeración y circulación en edificios comerciales y ecosistemas de centros de datos en expansión.

Mercado de bombas de China

China siguió siendo el contribuyente dominante dentro de la región de Asia Pacífico, con una valoración de 18.880 millones de dólares en 2025, y se espera que alcance los 19.850 millones de dólares en 2026. La escala del bombeo de procesos industriales, las inversiones municipales en agua y el amplio reemplazo de la base instalada, lo convierten en el principal contribuyente a los volúmenes y mejoras regionales.

Mercado de bombas de la India

India se encuentra entre los mercados nacionales de más rápido crecimiento en la región de Asia Pacífico, respaldado por la expansión de la infraestructura (agua y aguas residuales), la industrialización y la creciente penetración de sistemas eficientes impulsados por motores/VFD en aplicaciones municipales y de construcción.

Mercado de bombas de Japón

Japón es un mercado maduro pero de alto valor donde los ciclos de reemplazo, las mejoras de confiabilidad y los sistemas de circulación energéticamente eficientes en los servicios industriales y de construcción impulsan fuertemente la demanda.

América del norte

América del Norte alcanzó los 11.060 millones de dólares en 2025, contribuyendo aproximadamente con el 14,9% de los ingresos del mercado global. La región cuenta con el respaldo de una gran base instalada en sistemas municipales de agua, activos de la cadena de valor de petróleo y gas, productos químicos y servicios de construcción, lo que resulta en una demanda de reemplazo constante y mejoras en eficiencia y confiabilidad energética. La demanda también se ve reforzada por la automatización industrial, la adopción del mantenimiento predictivo y las inversiones continuas en infraestructura de refrigeración para grandes instalaciones.

Mercado de bombas de EE. UU.

El mercado estadounidense estaba valorado en 9.740 millones de dólares en 2025 y se prevé que alcance los 10.190 millones de dólares en 2026, lo que representa aproximadamente el 13% del tamaño del mercado mundial. El mercado está creciendo debido a la escala de los activos de agua y aguas residuales, la huella del procesamiento industrial y la alta demanda de sistemas de bombas diseñados y de alta confiabilidad para múltiples usuarios finales.

Europa

Europa estaba valorada en 13.560 millones de dólares en 2025, lo que representa aproximadamente el 18,3% de los ingresos mundiales. El crecimiento en Europa está impulsado en gran medida por el reemplazo y la modernización, con mejoras en la eficiencia energética (como la adopción de VFD y sistemas optimizados), la modernización de la infraestructura hídrica y la demanda continua de las industrias químicas, de procesos y de sistemas urbanos de energía/refrigeración. Un fuerte enfoque en los costos del ciclo de vida y los altos requisitos de especificación en aplicaciones industriales reguladas y sensibles a la seguridad también dan forma al mercado europeo.

Mercado de bombas de Alemania

El mercado de Alemania estaba valorado en 2.670 millones de dólares en 2025 y se prevé que alcance los 2.770 millones de dólares en 2026. Alemania es el mercado dominante en Europa, respaldado por la profundidad de su base industrial (químicos, manufactura), una alta base instalada y una fuerte orientación hacia la modernización de sistemas de bombeo energéticamente eficientes.

Mercado de bombas del Reino Unido

El Reino Unido estaba valorado en 2.010 millones de dólares en 2025, lo que representa aproximadamente el 3% del mercado mundial. El mercado del Reino Unido está impulsado por la actividad de modernización de edificios (mejoras de la circulación HVAC), inversiones en la resiliencia de la red de agua y la modernización de los servicios públicos municipales e industriales.

América Latina

América Latina estaba valorada en 3.420 millones de dólares en 2025, lo que representa aproximadamente el 4,6% de los ingresos globales. El crecimiento está respaldado por la expansión del agua municipal y las aguas residuales, la actividad industrial en centros seleccionados y la demanda impulsada por proyectos de minería, petróleo y gas en países específicos. Sin embargo, la adopción de soluciones de bombeo más eficientes y habilitadas digitalmente puede verse limitada por los ciclos presupuestarios y la capacidad de ejecución, lo que hace que la demanda sea relativamente más cíclica que en las regiones desarrolladas.

Medio Oriente y África

El mercado de Oriente Medio y África estaba valorado en 4.980 millones de dólares en 2025, lo que representa aproximadamente el 6,7 % de los ingresos mundiales por bombas. La demanda está respaldada por inversiones en seguridad hídrica (incluidos sistemas relacionados con la desalinización, cuando corresponda), expansión de la infraestructura municipal y actividad industrial. En Medio Oriente, la demanda de bombeo también está estrechamente ligada al petróleo y el gas, los complejos petroquímicos y las empresas de servicios públicos a gran escala, mientras que los proyectos de acceso al agua, la actividad minera y el desarrollo de infraestructura impulsan algunas partes de África.

Mercado de bombas GCC

El CCG estaba valorado en 2.450 millones de dólares en 2025, lo que representa alrededor del 3,3% del mercado mundial.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

La eficiencia energética y la integración de VFD se están convirtiendo en especificaciones predeterminadas en el mercado

El mercado mundial de bombas está moderadamente fragmentado, con una combinación de grandes OEM multinacionales y fuertes fabricantes regionales que suministran bombas, motores, variadores, controles y soluciones de bombeo empaquetadas adaptadas a las condiciones de la infraestructura local, los requisitos del usuario final y los entornos regulatorios. Los principales fabricantes de bombas están invirtiendo activamente en la optimización del diseño hidráulico, arquitecturas de bombas listas para VFD y plataformas de control integradas para garantizar que las bombas funcionen más cerca de la demanda real en lugar de en condiciones de velocidad constante. Por ejemplo, en octubre de 2023, Xylem presentó Hydrovar X como parte de su impulso hacia soluciones de bombeo totalmente integradas y habilitadas digitalmente, que combinan un motor de eficiencia ultra premium, un variador de frecuencia integrado y conectividad nativa para permitir que las bombas coincidan dinámicamente con la demanda real del sistema en lugar de operar a una velocidad constante. Este lanzamiento ilustra claramente cómo los principales fabricantes de bombas están invirtiendo enhidráulicooptimización, arquitecturas listas para VFD y plataformas de control integradas para ofrecer ahorros de energía mensurables y una puesta en marcha simplificada.

Lista de empresas clave de bombas perfiladas

- Grundfos(Dinamarca)

- Xylem Corporation (EE.UU.)

- Flowserve (EE.UU.)

- KSB(Alemania)

- Sulzer (Suiza)

- Corporación Wilo(Alemania)

- Ebara Corp. (Japón)

- El grupo Weir(Reino Unido)

- Pentair (Irlanda)

- ITT Inc. (EE.UU.)

- Hermanos Kirloskar Limited(India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre de 2025:Sulzer amplió su ecosistema digital BlueLinQ™ con nuevos módulos de optimización de energía y monitoreo de condición específicamente adaptados para el transporte de agua y bombas de procesos industriales, lo que permite el seguimiento de la eficiencia en tiempo real, la optimización de la velocidad variable y la información sobre el mantenimiento predictivo. La actualización destaca cómo los principales fabricantes de equipos originales de bombas están mejorando las plataformas digitales integradas y habilitadas para VFD para permitir a los clientes operar bombas más cerca de la demanda del sistema, reducir las pérdidas de energía y extender la vida útil de los activos, en lugar de depender de una operación a velocidad constante.

- Agosto de 2025:Wilo lanzó Wilo-Stratos GIGA2.0-I, posicionándola como una bomba en línea vertical inteligente y de alta eficiencia para HVAC y tareas industriales, construida alrededor de un motor IE5 con conmutación electrónica e inteligencia de “optimización del sistema”, reforzando el cambio de la industria hacia plataformas de circulación de velocidad variable, habilitadas digitalmente y de alta eficiencia en lugar de diseños de velocidad fija.

- Julio de 2025:Grundfos anunció el lanzamiento de una nueva generación de bombas en línea TPE3, destacando motores MGE clase IE5, sistemas hidráulicos mejorados y funciones inteligentes destinadas a reducir el consumo de energía y los costos del ciclo de vida, alineándose directamente con la tendencia de optimización hidráulica y arquitecturas listas para VFD que se están convirtiendo en estándar en HVAC/circulación de energía de distrito.

- Marzo de 2025:Xylem presentó la bomba inteligente e-1531X, enfatizando un paquete de control y motor integrado, así como controles de sistema escalables (incluido el control de bombas múltiples), diseñados para mejorar el rendimiento del sistema y reducir el uso de energía. Este es un claro ejemplo de fabricantes de equipos originales que impulsan soluciones de bombeo inteligentes integradas y listas para usar.

- Febrero de 2025:KSB anunció el lanzamiento de la serie de bombas de alta presión MultiTec Plus, desarrollada centrándose en la eficiencia hidráulica optimizada para el transporte de agua potable y diseñada para combinarse con un funcionamiento de velocidad variable. Esto ilustra cómo los principales actores están diseñando renovaciones de plataformas que priorizan la eficiencia para aplicaciones municipales centrales.

COBERTURA DEL INFORME

El informe proporciona un análisis completo del mercado, centrándose en aspectos clave, incluidas las empresas líderes, los procesos de productos y el análisis de las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,88% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de bomba o Bombas centrífugas o Bombas de desplazamiento positivo · Bombas alternativas · Bombas rotativas · Bombas dosificadoras |

|

Por operación Tipo · Bombas accionadas por motor eléctrico · Bombas impulsadas por motor (Diesel/Gas) |

|

|

Por usuario final o Agua y aguas residuales o Petróleo y gas · Ascendente · A mitad de camino · Aguas abajo o Generación de energía o Química y petroquímica o Minería y Minerales o HVAC y servicios de construcción o Alimentos y bebidas o Pulpa y papel o Otros |

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 74.210 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 4,88% durante el período previsto (2026-2034).

Por usuario final, el segmento de agua y aguas residuales lidera el mercado.

El tamaño del mercado de Asia Pacífico se situó en 41,18 mil millones de dólares en 2025.

La expansión de la demanda de refrigeración en edificios y centros de datos está respaldando el crecimiento de las bombas HVAC.

Algunos de los principales actores del mercado incluyen Grundfos, Xylem Corporation, Flowserve y KSB, entre otros, que son actores líderes.

Se espera que el tamaño del mercado mundial alcance los 113.970 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 187

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados