Tamaño del mercado de terapias con radioligandos, participación y análisis de la industria, por producto (lutecio Lu 177 vipivotida tetraxetano, lutecio Lu 177 dotatato y otros), por indicación (cáncer de próstata, tumores neuroendocrinos y otros), por objetivo (antígeno de membrana específico de la próstata (PSMA), receptor de somatostatina y otros), por usuario final (atención terciaria académica/integral) Centros Oncológicos, Centros Especializados en Medicina Nuclear y Otros) y Pronóstico Regional, 2026-2034

Tamaño del mercado de terapias con radioligandos y perspectivas futuras

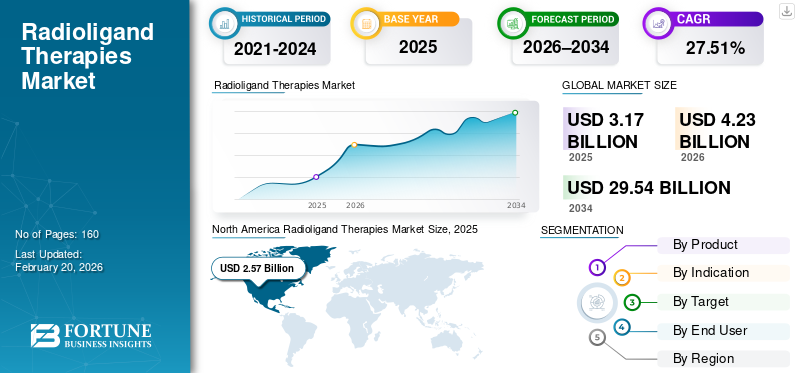

El tamaño del mercado mundial de terapias con radioligandos se valoró en 3,17 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,23 mil millones de dólares en 2026 a 29,54 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 27,51% durante el período previsto. América del Norte dominó el mercado mundial de terapias con radioligandos con una cuota de mercado del 81,07% en 2025.

Las terapias con radioligandos forman parte del mercado más amplio de radiofármacos terapéuticos y se refieren a una modalidad de tratamiento del cáncer en la que la molécula objetivo (ligando) está unida químicamente a un radioisótopo terapéutico como el Lu-177. Se espera que el mercado crezca considerablemente durante el período previsto, impulsado principalmente por los crecientes ingresos por ventas de sus productos clave y la alta probabilidad de aprobaciones regulatorias favorables para los principales productos. Además, el crecimiento del mercado se ve aumentado por una gran cantidad de pacientes elegibles, aprobaciones regulatorias recientes para permitir la administración de la terapia en etapas tempranas y precios superiores. Además, se prevé que la presencia de destacadas empresas emergentes con notables candidatos en cartera para terapias con radioligandos impulse el crecimiento del mercado.

Por ejemplo, en noviembre de 2025, ITM Isotope Technologies Munich SE anunció que la FDA de EE. UU. había aceptado la solicitud de la compañía para una Solicitud de nuevo medicamento (NDA) y había establecido una Ley de tarifas para usuarios de medicamentos recetados (PDUFA) del 28 de agosto de 2026 para su producto en desarrollo de n.c.a. 177Lu-edotreotida (ITM-11). Esta terapia con radioligandos en línea está aprobada para tumores neuroendocrinos gastroenteropancreáticos (GEP-NET).

En el escenario actual del mercado, el mercado está dominado por Novartis AG, debido a la presencia de las dos principales terapias con radioligandos aprobadas en su cartera de productos: PLUVICTO y LUTATHERA. Otros notablesfarmacéuticoLas empresas son Bristol-Myers Squibb Company, AstraZeneca y Eli Lilly and Company debido a sus destacados proyectos de terapia con radioligandos.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE TERAPIAS CON RADIOLIGANDOS

- Tamaño del mercado en 2025: 3,17 mil millones de dólares

- Tamaño del mercado en 2026: 4,23 mil millones de dólares

- Tamaño del mercado previsto para 2034: 29,54 mil millones de dólares

- CAGR: 27,51% de 2026 a 2034

- América del Norte dominó el mercado de terapias con radioligandos con una participación del 81,07% en 2025.

- El segmento Lutetium Lu 177 Vipivotide Tetraxetan tuvo la mayor cuota de mercado en 2025.

- El segmento del cáncer de próstata representó la cuota de mercado dominante en 2025.

América del norte

América del Norte alcanzó los 2.570 millones de dólares en 2025, lo que representa el 81,07% de los ingresos del mercado mundial.

Europa

Se prevé que Europa alcance los 560 millones de dólares en 2026 y registre la CAGR regional más alta del 38,87%.

Asia Pacífico

Asia Pacífico estaba valorada en 150 millones de dólares en 2025, ubicándose como el tercer mercado regional más grande.

A NOSOTROS.

Se prevé que el mercado alcance los 3.200 millones de dólares en 2026.

Japón

El mercado estaba valorado en 0,04 mil millones de dólares en 2025, lo que representa el 1,3% de los ingresos globales.

Leer más

TENDENCIAS DEL MERCADO DE TERAPIAS CON RADIOLIGANDOS

El desarrollo de sitios de fabricación dedicados es una tendencia líder en el mercado

Una tendencia importante en el mercado global es la transición hacia la creación de cadenas de suministro a nivel de escala industrial para estas terapias. Los actores clave están desarrollando redes de fabricación en múltiples sitios y una logística de cadena de frío más estricta para garantizar una disponibilidad constante de terapias con radioligandos. En los últimos tiempos, las empresas están considerando la presencia de un suministro regular de radioisótopos como un activo estratégico e invierten en adquisiciones, desarrollan el suministro interno de isótopos y participan en contratos a largo plazo. Por lo tanto, las empresas están pasando de la capacidad de tener una terapia con radioligandos en su cartera de productos a poseer una plataforma repetible de extremo a extremo para el desarrollo y la fabricación de terapias con radioligandos. Estas incluyen las capacidades de descubrimiento de objetivos, química de quelación, dosimetría/optimización, fabricación y distribución rápida.

Por ejemplo, en noviembre de 2025, Novartis AG anunció la apertura de una nueva instalación de fabricación de terapia con radioligandos (RLT) de 0000 pies cuadrados en Carlsbad, California, EE. UU. Esto permite a Novartis satisfacer perfectamente la demanda de sus terapias con radioligandos sin interrupciones.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Fuertes aprobaciones regulatorias que atienden a una base de población de pacientes más amplia impulsan el crecimiento del mercado

La demanda de terapias con radioligandos está experimentando un crecimiento considerable, ya que se encuentran en la intersección de la oncología radioterápica y la oncología de precisión, lo que permite a los médicos tratar enfermedades diseminadas con radiación sistémica y dirigida. Las recientes aprobaciones regulatorias han permitido que estas terapias se administren en las primeras etapas de enfermedades notables como el cáncer de próstata. Esto aumenta significativamente el volumen de pacientes que realizan estas terapias e impulsa el crecimiento del valor. Además, la creciente incidencia de pacientes con cáncer de próstata avanzado requiere la administración de terapias eficientes, como terapias con radioligandos, especialmente después de terapias con inhibidores de la vía del receptor de andrógenos (ARPI). Además, la fuerte prevalencia de tumores neuroendocrinos (NET) y la larga supervivencia asociada hacen que la demanda de estas terapias siga creciendo.

Por ejemplo, en marzo de 2025, la FDA de EE. UU. aprobó la terapia con radioligando PLUVICTO de Novartis AG para su uso en pacientes después de un inhibidor de la vía del receptor de andrógenos (ARPI) y antes de la administración de quimioterapia. La aprobación de esta nueva indicación triplica aproximadamente la población de pacientes elegibles para estas terapias.

RESTRICCIONES DEL MERCADO

Los problemas de escalabilidad operativa son una importante limitación del mercado

Algunos de los factores más importantes que afectan el crecimiento continuo del mercado global son los inconvenientes asociados con el proceso de la cadena de suministro, ya que utiliza isótopos de vida corta. Restricciones operativas, como capacidad de fabricación limitada, cuellos de botella en el transporte y número insuficiente de personal calificado.medicina nuclearLos sitios impiden que la demanda se traduzca en volúmenes reales de pacientes tratados. Esta brecha retrasa la realización de valor y restringe aún más el crecimiento del mercado. Además, la administración de la terapia con radioligandos depende en gran medida del flujo de trabajo de imágenes complementario, como una prueba de tomografía por emisión de positrones, PSMA PET. Los problemas de accesibilidad y cobertura de reembolso necesaria, junto con la falta de preparación de los centros médicos, como la falta de personal debidamente capacitado y de protocolos de seguridad radiológica, también perjudican aún más las perspectivas de crecimiento.

Por ejemplo, en agosto de 2025, la Agência Nacional de Vigilância Sanitária (ANVISA), la agencia reguladora de Brasil, describió las cuestiones prácticas asociadas con la administración de PLUVICTO en Brasil, como la logística/autorizaciones y las realidades de la importación de dosis.

OPORTUNIDADES DE MERCADO

Centrarse en áreas de aplicación más nuevas para brindar vías de crecimiento del mercado

Una de las oportunidades de crecimiento del mercado es la expansión de los diversos productos aprobados más allá de LUTATHERA y PLUVICTO. Esta expansión a objetivos e isótopos múltiples y más nuevos aumenta considerablemente el mercado al que se dirige. Otra área crítica de oportunidades de mercado para las empresas establecidas y futuras es el enfoque en la expansión geográfica. En muchos países en desarrollo, la falta de infraestructura adecuada para los procedimientos de medicina nuclear, incluida la administración de terapias con radioligandos, sigue siendo una limitación crítica. Por lo tanto, fortalecer las capacidades de diagnóstico y mejorar la preparación del sitio en estas regiones puede aumentar considerablemente las oportunidades de expansión del mercado.

Por ejemplo, en abril de 2025, Perspective Therapeutics, Inc. anunció que al primer paciente se le había administrado una dosis de [212Pb] VMT01 en monoterapia a 1,5 mCi, en un ensayo clínico de fase 1/2a de melanoma metastásico positivo para MC1R.

DESAFÍOS DEL MERCADO

Los problemas con el suministro confiable de isótopos plantearán importantes desafíos para el crecimiento del mercado

Un desafío central relacionado con el crecimiento del mercado de terapias con radioligandos es la cuestión asociada con la disponibilidad constante de radioisótopos para su fabricación. Esto es particularmente aplicable a la próxima clase de terapias con radioligandos emisores alfa, donde las capacidades de fabricación suelen ser limitadas y complejas. Además, otro desafío crítico es demostrar valor en poblaciones más amplias, lo que implica ensayos en varios países, lo que genera obstáculos en el desarrollo clínico. El proceso de fabricación debe afrontar los desafíos asociados con la fabricación de productos biológicos, junto con limitaciones radioquímicas como el tiempo y los retrasos.

Por ejemplo, en junio de 2025, Telix Pharmaceuticals Limited anunció una escasez en Portugal de trazadores de galio-68, lo que ha dado lugar a una lista de espera nacional de hasta seis meses. Esta escasez afecta la detección y localización de lesiones positivas al antígeno de membrana específico de la próstata (PSMA) en adultos con cáncer de próstata.

Análisis de segmentación

Por producto

Los considerables ingresos por ventas de PLUVICTO (lutetium Lu 177 vipivotide tetraxetan) respaldan su liderazgo

Según el producto, el mercado se segmenta en Lutetium Lu 177 Vipivotide Tetraxetan,Lutecio Lu 177Dotatate y otros.

Se proyecta que el segmento Lutetium Lu 177 Vipivotide Tetraxetan represente la participación dominante en el mercado de terapias con radioligandos debido a los considerables ingresos por ventas de PLUVICTO junto con la aprobación de la terapia para las primeras etapas del tratamiento de la enfermedad. Esta aprobación por parte de la FDA de EE. UU. es fundamental, ya que posiciona a PLUVICTO para administrarse antes de la quimioterapia y puede ayudar a impulsar su adopción, ya que es posible que muchos pacientes no alcancen las etapas posteriores de la enfermedad y el tratamiento.

- Por ejemplo, en octubre de 2025, Novartis AG anunció que los datos de PLUVICTO, del ensayo de fase III PSMAddition en un simposio presidencial en el Congreso de la Sociedad Europea de Oncología Médica (ESMO) de 2025 indicaban que la terapia detenía la progresión hacia el cáncer de próstata en etapa terminal.

Se prevé que el segmento Lutetium Lu 177 Dotatate aumente con una tasa compuesta anual del 19,35% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por indicación

Aprobaciones regulatorias favorables para permitir el dominio segmentario del cáncer de próstata

Según las indicaciones, el mercado se segmenta en cáncer de próstata, tumores neuroendocrinos y otros.

En 2025, el segmento del cáncer de próstata representó la participación dominante en los ingresos del mercado global debido a su población de pacientes considerablemente amplia propensa a la metástasis de la enfermedad y un objetivo validado (PSMA) que tiene un flujo de trabajo establecido de imágenes a terapia. Además, se espera que la creciente penetración del diagnóstico PET con PSMA en todo el mundo aumente ampliamente el número de pacientes que pueden ser examinados y tratados.

Por ejemplo, en septiembre de 2025, según datos publicados por la Sociedad Estadounidense del Cáncer (ACS), se estima que habrá 313,780 nuevos casos de cáncer de próstata en los EE. UU.

Se prevé que el segmento de tumores neuroendocrinos crezca a una tasa compuesta anual del 18,15% durante el período previsto.

Por objetivo

Adopción más amplia de diagnósticos del antígeno de membrana específico de la próstata (PSMA) para permitir el dominio segmentario

Según el objetivo, el mercado se segmenta en antígeno de membrana específico de la próstata (PSMA), receptor de somatostatina y otros.

El segmento del antígeno de membrana específico de la próstata (PSMA) representó la cuota de mercado dominante durante el período previsto, ya que el PSMA es un objetivo altamente validado y de alto contraste en términos tanto de diagnóstico como de terapia. Esto permite una selección clara de los pacientes y también resultados medibles. La expresión del objetivo de PSMA permite una vía teranóstica escalable que pone fin a la incertidumbre del tratamiento para muchos pacientes y respalda decisiones favorables por parte de los médicos y los pagadores de atención médica.

- Por ejemplo, en junio de 2025, Siemens Healthineers Molecular Imaging anunció una colaboración de investigación sobre teranóstica con el Hospital General de Massachusetts (MGH). Esta colaboración incluirá la utilización de la tomografía por emisión de positrones Biograph Vision Quadra y Biograph Trinion.tomografía computarizada(PET/CT) para el tratamiento de diversos cánceres, incluido el cáncer de próstata.

Se proyecta que el segmento de otros crecerá a una tasa compuesta anual del 45,12% durante el período previsto.

Por usuario final

Fuertes tasas de inicio de tratamiento en centros oncológicos académicos/integrales de atención terciaria para impulsar el dominio segmentario

Sobre la base del usuario final, el mercado se segmenta en centros oncológicos académicos/integrales de atención terciaria, centros especializados en medicina nuclear y otros.

El segmento de centros oncológicos académicos/integrales de atención terciaria representó la mayor participación de mercado, ya que la administración de la terapia con radioligandos requiere la coordinación de los departamentos de medicina nuclear y oncología, junto con la seguridad radiológica y la infraestructura de manejo. Además, estas capacidades se concentran en su mayoría de manera consistente en grandes centros académicos/integrales, que también son los primeros en adoptar nuevos ensayos clínicos de terapia con radioligandos.

- Por ejemplo, en noviembre de 2025, UCLA Health anunció el establecimiento del Departamento de Medicina Nuclear y Teranóstica, formalizando la teranóstica en su propio departamento exclusivo mediante la integración de imágenes y terapia.

Se proyecta que el segmento de centros especializados en medicina nuclear crecerá a una tasa compuesta anual del 22,41% durante el período previsto.

Perspectivas regionales del mercado de terapias con radioligandos

En términos de geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Radioligand Therapies Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024, valorada en 1.990 millones de dólares, y también mantuvo la participación líder en 2025, con 2.570 millones de dólares. Se prevé que el mercado en América del Norte crezca significativamente durante el período previsto debido a una sólida base de población de pacientes, la presencia de madurez de reembolso, la alta penetración de los diagnósticos PET y los centros de teranósticos concentrados. Estos factores, junto con los avances en la cadena de suministro y el escenario favorable de aprobación regulatoria, impulsan el crecimiento del mercado en la región.

Mercado de terapias con radioligandos de EE. UU.

Teniendo en cuenta el dominio regional de América del Norte y la mayor participación de Estados Unidos dentro de la región, el mercado estadounidense puede estimarse analíticamente en unos 3.200 millones de dólares en 2026, lo que representa aproximadamente el 75,7% de las ventas globales.

Europa

Europa está en camino de registrar una tasa de crecimiento del 38,87% en los próximos años, la más alta entre todas las regiones, y alcanzar una valoración de 560 millones de dólares en 2026. Algunos de los parámetros de la fuerte participación de mercado de la región incluyen una fuerte penetración de terapias con radioligandos para tumores neuroendocrinos, junto con la presencia de un fuerte liderazgo en centros académicos y una alta participación en ensayos.

Mercado de terapias con radioligandos del Reino Unido

Se estima que el mercado del Reino Unido en 2025 ascenderá a alrededor de 0,06 mil millones de dólares, lo que representa aproximadamente el 2,0% de los ingresos globales.

Mercado de terapias con radioligandos en Alemania

El mercado en Alemania alcanzó aproximadamente 100 millones de dólares en 2025, lo que equivale a alrededor del 3,2 % de las ventas mundiales.

Asia Pacífico

En Asia Pacífico, el mercado alcanzó los 150 millones de dólares en 2025 y se aseguró la tercera posición en términos de valor. En la región, India y China alcanzaron 0,02 mil millones de dólares y 0,05 mil millones de dólares, respectivamente, en 2025.

Mercado japonés de terapias con radioligandos

En 2025, Japón captó 400 millones de dólares, lo que representa aproximadamente el 1,3% de los ingresos mundiales. Japón tiene una gran participación en el mercado global debido a su alta sofisticación clínica, su sólida infraestructura de atención del cáncer y su rápida adopción cuando se resuelven los reembolsos y la logística.

Mercado de terapias con radioligandos de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en 2025 en alrededor de 0,05 mil millones de dólares, lo que representa aproximadamente el 1,6% de las ventas globales.

Mercado de terapias con radioligandos de la India

El mercado de la India en 2025 alcanzó los 0,02 mil millones de dólares, lo que representa aproximadamente el 0,5% de los ingresos globales.

América Latina y Medio Oriente y África

Se espera que América Latina, Oriente Medio y África sean testigos de un crecimiento positivo constante durante el período previsto. El mercado en América Latina alcanzó los 0,04 mil millones de dólares en 2025. El aumento de las capacidades de diagnóstico, la fuerte prevalencia de enfermedades y el escenario regulatorio favorable impulsarán el crecimiento del mercado en estas regiones. En Oriente Medio y África, el CCG alcanzó 0,01 mil millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Presencia de terapias con radioligandos fundamentales para garantizar el dominio del mercado de Novartis

El mercado mundial de terapias con radioligandos comprende una estructura competitiva consolidada, en la que Novartis AG posee una proporción considerable y dominante del mercado. El dominio de la empresa se debe a la presencia de activos de radioligandos de LUTATHERA y PLUVICTO en su cartera de productos. Además, para garantizar su dominio continuo en el mercado, la compañía ha aumentado significativamente su preparación de fabricación y las lecturas positivas de ensayos clínicos para permitir lo mismo.

- Por ejemplo, en enero de 2024, Novartis presentó datos del ensayo de fase III NETTER-2 que demostró que LUTATHERA reducía considerablemente el riesgo de progresión de la enfermedad o muerte en aproximadamente un 72 %, cuando se usaba como terapia de primera línea para pacientes con tumores neuroendocrinos gastroenteropancreáticos avanzados.

Otras empresas importantes incluyen Bristol-Myers Squibb Company, AstraZeneca y Eli Lilly and Company, entre otras. Estas empresas se centran en desarrollar su cartera de terapias con radioligandos, lo que eventualmente podría conducir a la aprobación de nuevos productos, y están haciendo hincapié en desarrollar sus capacidades de suministro de radioisótopos para permitir un suministro constante de productos.

LISTA DE EMPRESAS CLAVE DE TERAPIAS CON RADIOLIGANDOS PERFILADAS

- Novartis AG(Suiza)

- Compañía Bristol-Myers Squibb (EE. UU.)

- AstraZeneca (EE.UU.)

- Eli Lilly and Company (Estados Unidos)

- ITM Isotope Technologies Múnich SE(Alemania)

- Telix Pharmaceuticals Limited (Australia)

- Terapéutica en perspectiva (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2025:Bristol Myers Squibb y RayzeBio anunciaron la apertura de sus instalaciones de fabricación de radiofármacos en Indianápolis, EE. UU. El complejo de 77.000 pies cuadrados está equipado para fabricar la próxima generación de terapias con radioligandos basadas en el isótopo emisor alfa actinio-225 (Ac-225).

- Junio de 2025:ITM Isotope Technologies Munich SE (ITM) y el Institut Laue-Langevin (ILL) anunciaron una extensión de su colaboración en la producción de radioisótopos médicos para el suministro del radioisótopo médico Lutecio-177.

- Marzo de 2025:Eckert & Ziegler SE y AtomVie Global Radiopharma Inc., firmaron un acuerdo global para el suministro de cloruro de lutecio-177 (n.c.a. Lu-177, Theralugand)

- Mayo de 2024:Novartis AG anunció la adquisición de Mariana Oncology para fortalecer la cartera de terapias con radioligandos de la empresa.

- Enero de 2024:Fusion Pharmaceuticals (AstraZeneca), anunció que sus instalaciones de fabricación de última generación ya estaban en pleno funcionamiento, con la producción de las primeras dosis clínicas.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 27,51% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por producto, indicación, destino, usuario final y región |

|

Por producto |

· Lutecio Lu 177 Vipivotida Tetraxetan · Lutecio Lu 177 Dotatato · Otros |

|

Por indicación |

· Cáncer de próstata · Tumores neuroendocrinos · Otros |

|

Por objetivo |

· Antígeno de membrana prostático específico (PSMA) · Receptor de somatostatina · Otros |

|

Por usuario final |

· Centros Oncológicos Académicos/Integrales de Atención Terciaria · Centros Especializados en Medicina Nuclear · Otros |

|

Por región |

· Norteamérica (por producto, indicación, destino, usuario final y país) o EE.UU. o Canadá · Europa (por producto, indicación, destino, usuario final y país/subregión) o Alemania o Reino Unido o Francia o España o Italia o Escandinavia o Resto de Europa · Asia Pacífico (por producto, indicación, destino, usuario final y país/subregión) o China o Japón o India o Australia o Sudeste Asiático o Resto de Asia Pacífico · América Latina (por producto, indicación, destino, usuario final y país/subregión) o Brasil o México o Resto de América Latina · Oriente Medio y África (por producto, indicación, destino, usuario final y país/subregión) o CCG o Sudáfrica o Resto de Medio Oriente y África |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 3.170 millones de dólares en 2025 y se prevé que alcance los 29.540 millones de dólares en 2034.

En 2025, el valor de mercado de América del Norte ascendía a 2.570 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 27,51% durante el período previsto de 2026-2034.

Por producto, se espera que el segmento de tetraxetano vipivotida lutecio Lu 177 lidere el mercado.

Las aprobaciones regulatorias sólidas que atienden a una base de población de pacientes más amplia son los factores clave que impulsan el crecimiento del mercado.

Novartis AG, Bristol-Myers Squibb Company, AstraZeneca, Eli Lilly and Company, ITM Isotope Technologies Munich SE son los actores dominantes en el mercado global.

América del Norte dominó el mercado en 2025 al tener la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados