Tamaño del mercado de terapias contra el cáncer de próstata, participación y análisis de la industria, por clase de fármaco (inhibidores de microtúbulos y receptores de andrógenos, agonista de la hormona liberadora de gonadotropina (GnRH), antagonista del receptor de la hormona liberadora de gonadotropina (GnRH), por vía de administración (oral y parenteral), por terapia (quimioterapia, hormonal, dirigida e inmunoterapia), por estado de enfermedad (metastásico) Cáncer de próstata resistente a la castración y cáncer de próstata resistente a la castración no metastásico), por canal de distribuci

INFORMACIÓN CLAVE DEL MERCADO

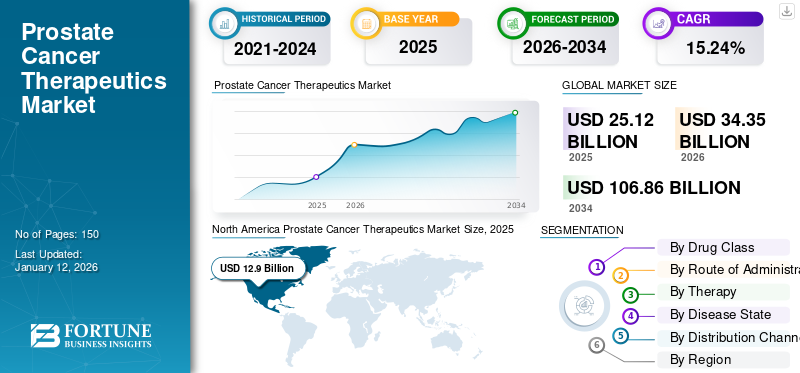

El tamaño del mercado mundial de terapias contra el cáncer de próstata se valoró en 25,12 mil millones de dólares en 2025 y se prevé que crezca de 34,35 mil millones de dólares en 2026 a 106,86 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 15,24% durante el período previsto. América del Norte dominó el mercado de terapias contra el cáncer de próstata con una cuota de mercado del 51,37% en 2025.

El cáncer de próstata es un tipo de cáncer que se desarrolla en la glándula prostática y es uno de los cánceres más comunes que afectan a los hombres, especialmente en la población de mayor edad. La creciente prevalencia del cáncer de próstata entre los hombres geriátricos es un factor clave que impulsa el crecimiento del mercado.

- Por ejemplo, según los datos publicados por la American Cancer Society, Inc., el cáncer de próstata es más frecuente entre los hombres mayores, con aproximadamente 6 de cada 10 diagnósticos ocurridos en personas de 65 años o más, mientras que es poco común en hombres menores de 40 años. La edad típica para el primer diagnóstico de un hombre es alrededor de los 67 años. Un número tan grande de poblaciones vulnerables afectadas por el cáncer de próstata impulsa la demanda de terapias contra el cáncer de próstata.

Además, la terapia para el cáncer de próstata implica tratamientos estándar como la terapia hormonal y terapias avanzadas como la terapia dirigida, la inmunoterapia y la quimioterapia. La creciente concientización y el diagnóstico del cáncer de próstata en los hombres tienden a impulsar la adopción de un tratamiento temprano para mitigar el riesgo asociado con el cáncer, lo que aumenta la demanda de opciones de tratamiento y, en última instancia, conduce al crecimiento del mercado.

La presencia de empresas farmacéuticas y biofarmacéuticas clave como Pfizer Inc., Sanofi, AstraZeneca y otras participan activamente en el desarrollo de tratamientos innovadores. Su oferta de productos avanzados y sus sólidos programas de investigación y desarrollo fortalecen su posición en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Resumen y aspectos destacados del mercado global de terapias contra el cáncer de próstata

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 25,12 mil millones de dólares

- Tamaño del mercado en 2026: 34,35 mil millones de dólares

- Tamaño del mercado previsto para 2034: 106.860 millones de dólares

- CAGR: 15,24% entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de terapias contra el cáncer de próstata con una participación del 51,37% en 2025, impulsada por la alta prevalencia del cáncer de próstata, la presencia de infraestructura sanitaria avanzada y la fuerte adopción de terapias innovadoras.

- Por clase de fármaco, se espera que los inhibidores de los receptores de andrógenos conserven su mayor participación de mercado, respaldados por su papel crucial en el bloqueo de los receptores de andrógenos y la creciente adopción como tratamientos de primera línea en casos de cáncer de próstata avanzado.

Aspectos destacados clave del país:

- Estados Unidos: el crecimiento está impulsado por la creciente carga del cáncer de próstata, una mayor adopción de radiofármacos y aprobaciones regulatorias favorables que aceleran el acceso a terapias avanzadas.

- Europa: El crecimiento de la región está respaldado por la creciente disponibilidad de medicamentos avanzados contra el cáncer de próstata, una sólida infraestructura sanitaria y entradas estratégicas al mercado por parte de los principales actores farmacéuticos.

- China: El mercado está impulsado por la creciente incidencia del cáncer, la ampliación de las colaboraciones en I+D entre empresas globales y nacionales y el creciente enfoque en mejorar el acceso a las terapias oncológicas.

- Japón: El aumento del gasto sanitario, la fuerte adopción de enfoques de medicina de precisión y los esfuerzos para introducir nuevas terapias dirigidas son factores de crecimiento clave para el mercado de terapias contra el cáncer de próstata.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente prevalencia del cáncer de próstata impulsará la demanda del producto

Uno de los impulsores más críticos que impactan positivamente en el mercado del tratamiento del cáncer de próstata es el gran aumento de la prevalencia global del cáncer de próstata, lo que lleva a una mayor adopción de productos.

Por ejemplo, según el informe publicado por el Observatorio Mundial del Cáncer GLOBOCAN 2022, el cáncer de próstata ocupó el cuarto lugarthen todos los tipos de cáncer, con una incidencia total de cáncer de próstata de alrededor de 1,47 millones en 2022. Por tanto, un número tan grande de población afectada por el cáncer de próstata cada año aumenta la demanda de opciones de tratamiento eficaces y, por tanto, impulsa el crecimiento del mercado.

Además, el aumento de los programas de concientización para educar a las personas para que comprendan los síntomas y la importancia de la detección temprana está generando tasas de diagnóstico y tratamiento posteriores más altas.

Por ejemplo, cada año el mes de noviembre es reconocido y celebrado mundialmente para crear conciencia sobre el cáncer de próstata en los hombres. En noviembre de 2024, los miembros de Europa Uomo en Hungría e Italia crearon conciencia sobre el cáncer de próstata lanzando programas de pruebas durante la campaña "Movember".

Se espera que esta creciente prevalencia y programas de concientización aumenten la adopción de medicamentos contra el cáncer de próstata y, por lo tanto, impulsen el crecimiento del mercado mundial de terapias contra el cáncer de próstata.

RESTRICCIÓN DEL MERCADO

La resistencia a la terapia hormonal y los efectos adversos de los medicamentos contra el cáncer de próstata obstaculizan el crecimiento del mercado

El cáncer de próstata se produce debido a la activación del receptor de andrógenos (AR) por los andrógenos. Las terapias hormonales están diseñadas para reducir los niveles de andrógenos o inhibir sus efectos. Sin embargo, durante el tratamiento, se producen mutaciones en el receptor de andrógenos, lo que lleva a una activación anormal de AR, lo que resulta en cáncer de próstata resistente a la castración. Por tanto, dicha mutación disminuye la eficacia de la terapia hormonal y conduce a una disminución en la adopción del fármaco y afecta el crecimiento del mercado.

Además, los efectos adversos asociados con la quimioterapia y la terapia hormonal pueden ser extensos, incluyendo disfunción eréctil, disminución de la libido, sofocos, reducción de la densidad ósea, fracturas óseas, pérdida de masa muscular y fuerza física, resistencia a la insulina, aumento de peso, cambios de humor, fatiga y ginecomastia, entre otros. Estos efectos secundarios pueden afectar significativamente la calidad de vida del paciente y pueden provocar la interrupción del tratamiento.

OPORTUNIDADES DE MERCADO

Centrarse en actividades de investigación y desarrollo para lanzar una terapia combinada para determinar la trayectoria de crecimiento

Se han llevado a cabo numerosas iniciativas de investigación y desarrollo para lanzar estrategias de tratamiento efectivas para el manejo del cáncer de próstata metastásico resistente a la castración (mCRPC). Para mitigar la resistencia asociada a las terapias hormonales, muchas empresas clave se están centrando en desarrollar y lanzar terapias combinadas para mejorar la eficacia del tratamiento y combatir la resistencia.

Las empresas están combinando inhibidores de poli ADP-ribosa polimerasa (PARP) con terapias de privación de andrógenos e inhibidores de los receptores de andrógenos (IRA). Además, se prevé que el creciente número de aprobaciones regulatorias para estas terapias impulse el crecimiento del mercado durante el período previsto.

- Por ejemplo, en noviembre de 2024, Bayer AG anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) había aceptado la Solicitud Suplementaria de Nuevo Fármaco (sNDA) para NUBEQA (darolutamida) en combinación con la Terapia de Privación de Andrógenos (ADT) para el tratamiento de pacientes con Cáncer de Próstata Sensible a Hormonas Metastásicas (mHSPC). Estos escenarios impulsan el crecimiento del mercado durante el período previsto.

DESAFÍOS DEL MERCADO

Alto costo de tratamiento para limitar el crecimiento del mercado

Las terapias avanzadas para el cáncer de próstata tienen un costo significativamente alto. Esto se debe al alto costo de investigación, desarrollo yensayos clínicos, haciéndolos menos accesibles en los países emergentes de economía media-baja.

Además, la falta de una estructura de reembolso adecuada para los medicamentos y el tratamiento del cáncer de próstata en la mayoría de los países emergentes dificulta que la población se someta al tratamiento debido a la carga financiera. Tales restricciones pueden limitar la adopción de los medicamentos y el crecimiento del mercado.

TENDENCIAS DEL MERCADO DE TERAPÉUTICA DEL CÁNCER DE PRÓSTATA

La aparición de nuevas terapias para el tratamiento del cáncer de próstata es una tendencia destacada

El cambio hacia terapias dirigidas, personalizadas y efectivas marca una tendencia importante en el mercado. El panorama de las terapias dirigidas se está ampliando, particularmente con agentes que se centran en vías moleculares específicas asociadas con la progresión del cáncer.

Las empresas líderes del mercado están desarrollando fármacos destinados al tratamiento del cáncer de próstata metastásico resistente a la castración (mCRPC) en pacientes con mutaciones en BRCA1 o BRCA2.

- Por ejemplo, en agosto de 2023, Johnson & Johnson Services, Inc. anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) había aprobado AKEEGA, una terapia combinada de niraparib y acetato de abiraterona con prednisona, específicamente para pacientes con mCRPC con mutaciones BRCA1 o BRCA2. Se espera que tales aprobaciones para el lanzamiento de opciones de tratamiento específicas para mutaciones genéticas cambien el enfoque de las empresas hacia el desarrollo de nuevos medicamentos, brindando oportunidades a largo plazo para el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19 EN EL MERCADO

La pandemia de COVID-19 tuvo un impacto ligeramente positivo en el mercado de terapias contra el cáncer de próstata, atribuido principalmente a las iniciativas de investigación y desarrollo en curso. La pandemia también aceleró la adopción detelemedicina, permitiendo la atención continuada de los pacientes con cáncer de próstata. Sin embargo, las opciones de tratamiento quirúrgico para el cáncer de próstata se vieron obstaculizadas debido a una disminución en las visitas al hospital, lo que llevó a un cambio de enfoque hacia terapias hormonales de acción prolongada. Estos escenarios impulsaron el crecimiento del mercado durante la pandemia. En 2021, hubo un aumento en los ingresos de los actores clave provenientes de sus productos clave. Además, se espera que las aprobaciones y lanzamientos de los crecientes estudios clínicos impulsen el crecimiento del mercado durante el período previsto.

ANÁLISIS DE SEGMENTACIÓN

Por clase de medicamento

Segmento de inhibidores de receptores de andrógenos liderado debido a una creciente prevalencia de cáncer de próstata

Según la clase de fármaco, el mercado mundial se clasifica en inhibidores de los receptores de andrógenos, inhibidores de microtúbulos, agonistas de la hormona liberadora de gonadotropina (GnRH), antagonistas del receptor de la hormona liberadora de gonadotropina (GnRH) y otros.

El segmento de inhibidores de los receptores de andrógenos tuvo una participación dominante en el mercado mundial de terapias contra el cáncer de próstata en 2026. El crecimiento del segmento se ve aumentado por la creciente prevalencia del cáncer de próstata y la creciente demanda de inhibidores de los receptores de andrógenos para bloquear los receptores de andrógenos y evitar que la testosterona impulse el crecimiento del cáncer. El segmento de inhibidores de receptores de andrógenos representará el 72,86% de la cuota de mercado en 2026.

Se espera que el segmento de agonistas de la hormona liberadora de gonadotropina (GnRH) crezca con una CAGR significativa durante el período de pronóstico. El agonista de GnRH, también conocido como agonista de la hormona liberadora de la hormona luteinizante (LnRH), es uno de los tratamientos más destacados para el cáncer de próstata. Estos medicamentos son muy eficaces para suprimir los niveles de testosterona y su mayor eficacia, seguridad y conveniencia están impulsando la adopción de estos medicamentos para el tratamiento. Además, los crecientes lanzamientos de productos agonistas de GnRH por parte de actores clave están impulsando el crecimiento del segmento.

- Por ejemplo, en marzo de 2022, Accord BioPharma anunció el lanzamiento de la emulsión inyectable de 42 mg de CAMCEVI (leuprolida) en los EE. UU. para tratar a pacientes con cáncer de próstata avanzado en adultos.

El inhibidor de microtúbulos, el antagonista del receptor de la hormona liberadora de gonadotropina (GnRH), tenía una participación de mercado comparativamente menor, pero se espera que crezca durante el período previsto.

El otro segmento comprende el inhibidor de la poli (ADP-ribosa) polimerasa (PARP) y el inhibidor de CYP17 también está preparado para crecer durante el período de pronóstico. La creciente demanda de tratamientos dirigidos y la creciente resistencia a la terapia de privación de andrógenos están cambiando el enfoque de los pacientes y cuidadores hacia la adopción de opciones de tratamiento más precisas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por vía de administración

El segmento oral lideró el mercado gracias a un mejor cumplimiento del paciente

Según la vía de administración, el mercado se segmenta en oral y parenteral.

El segmento oral mantuvo la participación dominante del mercado en 2026. La facilidad de administración, el mejor cumplimiento del paciente y la retención del tratamiento para planes a largo plazo aumentan el crecimiento del segmento. Además, las formas de dosificación oral son más fáciles de manejar e incorporar a las rutinas diarias, ya que un alto cumplimiento es crucial en el manejo de enfermedades crónicas como el cáncer de próstata.

Además, algunas de las terapias orales más nuevas están mostrando resultados positivos en ensayos clínicos, lo que las convierte en opciones atractivas para el tratamiento del cáncer de próstata. Los actores clave del mercado se están centrando en el lanzamiento de nuevos medicamentos orales, impulsando el crecimiento del segmento. Se espera que el segmento oral represente el 86,45% del mercado en 2026.

- Por ejemplo, en diciembre de 2020, Myovant Sciences GmbH colaboró con Pfizer Inc. para desarrollar y comercializar relugolix, un antagonista del receptor de GnRH oral que se administra una vez al día, en EE. UU. y Canadá.

El segmento parenteral tenía una participación de mercado comparativamente menor debido a su naturaleza invasiva, costos más altos y la incomodidad de las frecuentes visitas a la clínica para inyecciones o infusiones. Se prevé que el segmento crezca con una tasa compuesta anual sustancial del 24,70% durante el período previsto (2025-2032).

Por terapia

Liderazgo del segmento de terapia hormonal debido a la presencia de actores clave

Según la terapia, el mercado se segmenta en quimioterapia, terapia hormonal, terapia dirigida e inmunoterapia.

La terapia hormonal ocupa una parte importante del mercado, y el crecimiento del segmento se ve aumentado por la adopción generalizada de la terapia de privación de andrógenos para el tratamiento de las etapas tempranas y avanzadas del cáncer de próstata. Su eficacia para atacar tumores dependientes de andrógenos y controlar el crecimiento de células cancerosas. Además, la presencia de varios actores importantes en el mercado con una sólida cartera de productos de medicamentos de terapia hormonal está impulsando el crecimiento del mercado. Se prevé que el segmento de terapia hormonal tenga una cuota de mercado dominante del 80,91% en 2026.

El segmento de inmunoterapia ocupó la segunda mayor participación del mercado, impulsado por enfoques innovadores que aprovechan los sistemas inmunológicos para combatir el cáncer. Sipuleucel-T (Provenge), lanzado por Dendreon Pharmaceuticals LLC, es el único medicamento aprobado por la FDAvacunaque estimula el sistema inmunológico del paciente a atacar las células del cáncer de próstata. Además, los estudios positivos sobre la vacuna están aumentando su adopción entre los pacientes.

- Por ejemplo, en octubre de 2020, Dendreon Pharmaceuticals LLC anunció un nuevo análisis que revela que la incorporación de PROVENGE en los planes de tratamiento para hombres con cáncer de próstata metastásico resistente a la castración (mCRPC) mejora significativamente los resultados de supervivencia. El estudio, que utilizó datos de reclamaciones de Medicare de más de 6.000 beneficiarios, encontró que agregar PROVENGE al acetato de abiraterona (Zytiga) o enzalutamida (Xtandi) redujo el riesgo de muerte en un 41 % y aumentó la supervivencia general media en 14,5 meses.

La terapia dirigida ocupaba una parte importante del mercado. La creciente demanda de tratamientos dirigidos a genes mutados del cáncer de próstata y el creciente cambio de pacientes y proveedores de atención médica hacia opciones de terapia precisas impulsarán el crecimiento del segmento durante el período de pronóstico.

El segmento de quimioterapia tenía una participación de mercado comparativamente menor debido a su mecanismo de acción inespecífico y sus importantes efectos secundarios en comparación con otras terapias. Se prevé que el segmento posea el 2,8% de la cuota de mercado en 2025.

Por estado de enfermedad

El segmento de cáncer de próstata metastásico resistente a la castración lidera el aumento de la carga de morbilidad

Según el estado de la enfermedad, el mercado se subdivide en cáncer de próstata metastásico resistente a la castración y cáncer de próstata no metastásico resistente a la castración.

El segmento del cáncer de próstata metastásico resistente a la castración tenía una participación dominante en el mercado de terapias contra el cáncer de próstata. El cáncer de próstata metastásico resistente a la castración (mCRPC) es una etapa avanzada del cáncer de próstata que se propaga más allá de la próstata y se vuelve resistente a la terapia de privación de andrógenos. La importante carga de morbilidad y las crecientes aprobaciones por parte de los organismos reguladores de nuevos tratamientos para tratar el mCRPC están impulsando el crecimiento del segmento. El segmento de cáncer de próstata metastásico resistente a la castración representará el 84,65% de la cuota de mercado en 2026.

- Por ejemplo, en junio de 2023, AstraZeneca reveló que Lynparza (olaparib), en combinación con abiraterona y prednisona o prednisolona, ha sido aprobado en los EE. UU. para el tratamiento de pacientes adultos con cáncer de próstata metastásico resistente a la castración (mCRPC) que tienen mutaciones BRCA perjudiciales o presuntamente perjudiciales.

Se espera que el cáncer de próstata no metastásico resistente a la castración crezca durante el período previsto con una tasa compuesta anual significativa. El crecimiento del segmento se atribuye al creciente interés de empresas clave por ampliar la indicación de sus medicamentos clave contra el cáncer de próstata para el tratamiento del cáncer de próstata no metastásico resistente a la castración. Se prevé que este segmento gane el 20,20% de la cuota de mercado en 2025.

- Por ejemplo, en agosto de 2023, Astellas Pharma Inc. anunció que la FDA de EE. UU. aceptó una solicitud de nuevo fármaco complementaria para XTANDI para el tratamiento de pacientes con cáncer de próstata no metastásico sensible a la castración. Tales escenarios promovieron el crecimiento del segmento durante el período 2025-2032.

Por canal de distribución

La fuerte presencia de pacientes en entornos hospitalarios contribuirá al dominio segmentario de las farmacias hospitalarias en 2024

Según el canal de distribución, el mercado global se segmenta en farmacias hospitalarias, droguerías y farmacias minoristas, y farmacias en línea.

El segmento de farmacias hospitalarias tuvo una participación dominante en el mercado en 2024. La presencia de instalaciones sanitarias avanzadas en los hospitales y el cambio de enfoque de los pacientes y cuidadores hacia estos entornos está impulsando el crecimiento del segmento en el mercado. Se espera que este segmento capte el 55,2% de la cuota de mercado en 2025.

Además, el creciente número de inclusiones de terapias contra el cáncer de próstata en las políticas de reembolso es uno de los principales factores que contribuyen al crecimiento del segmento.

También se espera que los segmentos de farmacias minoristas y farmacias en línea crezcan considerablemente en el mercado durante el período de pronóstico. La creciente penetración de Internet y el cambio preferencial de los pacientes hacia la compra de medicamentos en línea atraen a los actores del comercio electrónico que desean invertir en plataformas de atención médica en línea.

- Por ejemplo, según un estudio de 2022 publicado por Frontiers in Pharmacology, aproximadamente el 55,5% de la población compra medicamentos en línea entre los pacientes.

Se prevé que las farmacias minoristas crezcan a una tasa compuesta anual del 22,77% durante el período previsto (2025-2032).

PERSPECTIVAS REGIONALES DEL MERCADO DE TERAPÉUTICA DEL CÁNCER DE PRÓSTATA

Según la región, el mercado se estudia en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Prostate Cancer Therapeutics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte representó 12.900 millones de dólares en 2025, lo que representa el 51,37% de la industria mundial, y se espera que alcance los 18.080 millones de dólares en 2026. Se prevé que la región crezca a una CAGR moderada durante el período previsto. El crecimiento de la región se debe al aumento de la prevalencia del cáncer de próstata, la presencia de instalaciones sanitarias avanzadas, tasas de diagnóstico y tratamiento comparativamente más altas y un mayor gasto en atención del cáncer. Además, la presencia de actores clave en el mercado con instalaciones avanzadas de investigación y desarrollo está impulsando el crecimiento de la región.

Además, Estados Unidos dominó el mercado norteamericano. La proporción significativa del país se debe a la creciente incidencia de cáncer de próstata en los EE. UU., junto con una mayor adopción de radiofármacos avanzados y superiores para su tratamiento.

Además, la presencia de actores clave con el aumento de las aprobaciones regulatorias para radiofármacos está impulsando la demanda de terapias contra el cáncer de próstata en el mercado estadounidense. Se espera que el mercado estadounidense alcance los 17.290 millones de dólares en 2026.

- Por ejemplo, en marzo de 2022, Novartis AG recibió la aprobación de la FDA de EE. UU. para que Pluvicto tratara a un paciente con cáncer de próstata metastásico resistente a la castración (mCRPC).

Europa

Europa registró un tamaño de mercado de 5.890 millones de dólares en 2025, capturando el 23,45% de la cuota de mercado mundial, y se prevé que alcance los 7.840 millones de dólares en 2026, impulsado por la creciente prevalencia del cáncer de próstata, la disponibilidad de instalaciones sanitarias avanzadas con profesionales médicos cualificados y el aumento de la demanda de terapias contra el cáncer de próstata. Además, se espera que el creciente cambio de enfoque de las compañías farmacéuticas para lanzar medicamentos en la región impulse el crecimiento. El mercado del Reino Unido se está expandiendo y se prevé que lo haga con una valoración de 1.410 millones de dólares en 2026.

- En abril de 2022, Myovant Sciences GmbH anunció que la Comisión Europea (CE) había aprobado la solicitud de autorización de comercialización de ORGOVYX para el tratamiento del cáncer de próstata avanzado sensible a hormonas.

Se prevé que Alemania alcance un valor de mercado de 2.170 millones de dólares en 2026, mientras que Francia alcanzará un valor de 690 millones de dólares ese mismo año.

Asia Pacífico

En 2025, Asia Pacífico representó 4.480 millones de dólares, lo que representa el 17,83% del mercado mundial, y se prevé que crezca hasta 6.210 millones de dólares en 2026. La región está creciendo debido a la creciente prevalencia del cáncer y la presencia de empresas clave con estrategias avanzadas para ampliar su presencia en el mercado global. Se espera que el mercado chino gane 2.220 millones de dólares en 2026.

- Por ejemplo, en abril de 2022, Sanofi colaboró con Innovent Biologics con el objetivo de desarrollar medicamentos oncológicos y ampliar su alcance geográfico en China.

Se espera que India alcance 800 millones de dólares en 2026, mientras que Japón alcanzará un valor de 1140 millones de dólares ese mismo año.

América Latina y Medio Oriente y África

El mercado de América Latina se valoró en 1,19 mil millones de dólares en 2025, capturando el 4,75% de los ingresos globales, y se estima que alcanzará los 1,44 mil millones de dólares en 2026. Se prevé que las regiones de América Latina y Oriente Medio y África crezcan considerablemente durante el período previsto. Este crecimiento se debe a la creciente conciencia sobre el cáncer de próstata y a las crecientes aprobaciones regulatorias de medicamentos clave, lo que contribuirá al crecimiento regional. Oriente Medio y África contribuyeron con el 2,61% del mercado mundial en 2025, con una valoración de 660 millones de dólares, y se prevé que alcance los 780 millones de dólares en 2026. Se estima que el mercado del CCG alcanzará los 340 millones de dólares en 2025.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran enColaboraciones para mantener una cuota de mercado clave

Pfizer Inc. y Johnson & Johnson Services, Inc. son actores destacados en la industria terapéutica del cáncer de próstata y contribuirán significativamente al mercado global en 2024. Su sólida cartera de productos, aprobaciones regulatorias y lanzamientos de productos ayudan a mantener su posición en el mercado. Además, iniciativas estratégicas como colaboraciones y aprobaciones de productos fortalecen aún más su posición en la industria.

Otras empresas líderes incluyen Astellas Pharma Inc., AbbVie Inc, AstraZeneca y otras. Estas empresas emplean diversas estrategias, incluido el lanzamiento de nuevos productos, la formación de empresas conjuntas y asociaciones y la expansión a nuevas regiones para aumentar su participación de mercado.

LISTA DE EMPRESAS CLAVE DE TERAPÉUTICAS PARA EL CÁNCER DE PRÓSTATA PERFILADAS

- Astellas Pharma Inc. (Japón)

- Pfizer Inc.(A NOSOTROS.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- sanofi(Francia)

- Ferring Pharmaceuticals Inc. (Suiza)

- Sumitomo Pharma Co., Ltd. (Myovant Sciences GmbH) (Japón)

- AbbVie Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- Tolmar, Inc.(A NOSOTROS.)

- Dendreon Pharmaceuticals LLC. (A NOSOTROS.)

- Bayer AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2024:AbbVie Inc. inició el ensayo clínico de fase 1 del candidato ABBV-969 para el tratamiento del cáncer de próstata metastásico resistente a la castración (mCRPC).

- Diciembre de 2024:Janux Therapeutics, Inc. anunció datos clínicos para su programa JANX007. Utilizaron sus plataformas patentadas Engager de células T activadas por tumores (TRACTr) e Inmunomodulador activado por tumores (TRACIr) y encontraron una actividad clínica sustancial con JANX007 en pacientes con mCRPC de 5 litros.

- Octubre de 2024:Sanofi se asoció con Orano Med, líder en terapias alfa dirigidas para oncología, para aprovechar su experiencia combinada en la lucha contra cánceres raros y acelerar el avance de las terapias con radioligandos de próxima generación.

- Septiembre de 2024:Tolmar, Inc. colaboró con pharma y GmbH en la que Tolmar promovió Rubraca (rucaparib) en los EE. UU. para el tratamiento del cáncer de próstata metastásico resistente a la castración (mCRPC). Mientras tanto, Pharma& continuó su promoción de Rubraca en Estados Unidos y Europa para las indicaciones aprobadas relacionadas con el cáncer de ovario avanzado.

- Diciembre de 2022:Novartis AG anunció que la Comisión Europea (CE) aprobó Pluvicto (lutecio (177Lu) vipivotida tetraxetan) en combinación con terapia de privación de andrógenos (ADT) como terapia dirigida con radioligandos para tratar el cáncer de próstata metastásico resistente a la castración (mCRPC).

COBERTURA DEL INFORME

El informe de investigación de mercado global de Terapéutica del cáncer de próstata se centra en proporcionar una descripción general de la industria y examinar la dinámica del mercado. Esto incluye análisis de mercado, análisis de los impulsores, restricciones, oportunidades y tendencias que influyen en el mercado. Además, el informe también presenta datos sobre la prevalencia del cáncer de próstata en diferentes países/regiones dentro del mercado. Además, destaca desarrollos clave dentro de la industria, realiza análisis de proyectos y analiza el lanzamiento de nuevos productos por parte de los principales actores con opciones de tratamiento alternativas para el cáncer de próstata. Además, el informe profundiza en el impacto de la pandemia de COVID-19 en la industria y proporciona una visión general de la situación del mercado durante este período.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 15,24% entre 2026 y 2034 |

|

Segmentación |

Por clase de medicamento

|

|

Por vía de administración

|

|

|

Por terapia

|

|

|

Por estado de enfermedad

|

|

|

Por canal de distribución

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 25.120 millones de dólares en 2025 y se prevé que alcance los 106.860 millones de dólares en 2034.

En 2025, el mercado de América del Norte ascendió a 12.900 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 15,24% durante el período previsto (2026-2034).

Los inhibidores de los receptores de andrógenos dominan el mercado debido a su eficacia para bloquear el crecimiento del cáncer al atacar los receptores de andrógenos.

La región de América del Norte dominó el mercado en 2026.

La creciente prevalencia del cáncer de próstata y los crecientes programas de concientización están impulsando mayores tasas de diagnóstico y demanda de opciones de tratamiento avanzadas a nivel mundial.

La tendencia clave en este mercado es el creciente cambio de enfoque hacia nuevas terapias.

Pfizer Inc., Johnson & Johnson Services, Inc. y Astellas Pharma Inc. Ltd son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados