Tamaño del mercado de vacunas contra el cáncer, participación y análisis de la industria, por tipo (preventivo y terapéutico), por tecnología (de base molecular, de vectores y de células), por indicación (cáncer de cuello uterino, cáncer de vejiga, cáncer de próstata, cáncer de pulmón y otros), por canal de distribución (hospitales, suministro gubernamental y de organizaciones, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de vacunas contra el cáncer y perspectivas futuras

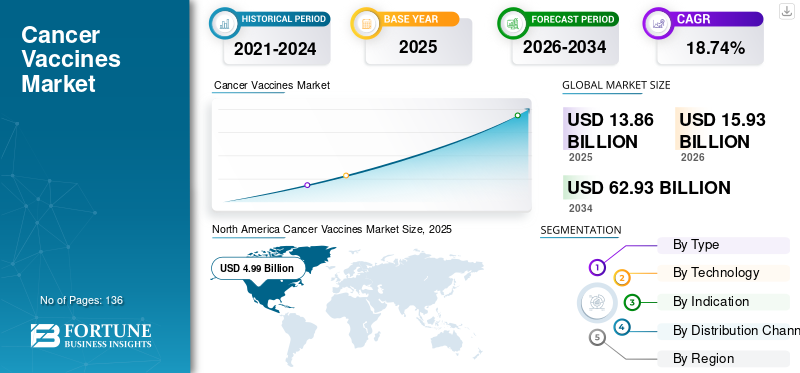

El tamaño del mercado de vacunas contra el cáncer se valoró en 11,62 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,71 mil millones de dólares en 2026 a 45,37 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,25% durante el período previsto. América del Norte dominó el mercado de vacunas contra el cáncer con una cuota de mercado del 38,3% en 2025.

El mercado mundial de vacunas contra el cáncer incluye vacunas preventivas que reducen el riesgo de cánceres relacionados con virus y vacunas terapéuticas que ayudan al sistema inmunológico a identificar y atacar las células cancerosas. El mercado está ganando un impulso significativo a medida que la atención del cáncer avanza gradualmente hacia una prevención más temprana, un tratamiento basado en el sistema inmunológico y una terapia más personalizada. A medida que la incidencia del cáncer continúa aumentando, los proveedores de atención médica y los desarrolladores de medicamentos se están centrando en enfoques de vacunas que puedan prevenir las infecciones que causan cáncer o reducir el riesgo de recurrencia después del tratamiento. Como resultado, las vacunas contra el cáncer se están convirtiendo en un área importante de innovación dentro de la oncología, respaldada por avances en la tecnología de ARNm, secuenciación de tumores, descubrimiento de neoantígenos e inmunoterapia combinada.

- Por ejemplo, en enero de 2026, Moderna y Merck anunciaron datos de cinco años para intismeran autogene, su candidata a vacuna de ARNm individualizada contra el cáncer, en combinación con KEYTRUDA para pacientes con melanoma en estadio III/IV de alto riesgo después de una resección completa.

Los actores clave en el mercado incluyen DendreonProductos farmacéuticosLLC., Serum Institute of India Pvt. Limitado. Ltd, Merck & Co., Inc. y GSK plc. Amplían las actividades de investigación y desarrollo de vacunas terapéuticas y preventivas contra el cáncer innovadoras, junto con una creciente cartera de candidatos, que son factores importantes que respaldan el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE VACUNAS

- Tamaño del mercado en 2025: 11,62 mil millones de dólares

- Tamaño del mercado en 2026: 12,71 mil millones de dólares

- Tamaño del mercado previsto para 2034: 45,37 mil millones de dólares

- CAGR: 17,25% de 2026 a 2034

- América del Norte dominó el mercado de vacunas contra el cáncer con una participación del 38,3% en 2025.

- Se espera que el segmento terapéutico registre el crecimiento más rápido con una tasa compuesta anual del 24,34% durante el período previsto.

- Se proyecta que el segmento celular crecerá a una tasa compuesta anual del 16,08% durante el período previsto.

América del norte

América del Norte generó 4.450 millones de dólares en 2025, impulsados por una sólida investigación en inmunooncología y la rápida adopción de vacunas personalizadas contra el cáncer.

Europa

Se prevé que Europa alcance los 3.980 millones de dólares en 2026, gracias al apoyo de programas de prevención del cáncer respaldados por los gobiernos y de investigación clínica activa.

Asia Pacífico

Se espera que Asia Pacífico alcance los 3.220 millones de dólares en 2026, impulsado por la creciente incidencia del cáncer y la ampliación del acceso a la atención médica.

A NOSOTROS.

Se estima que el mercado alcanzará los 4.330 millones de dólares en 2026, lo que representa aproximadamente el 34,07% de los ingresos globales.

Japón

Se prevé que el mercado alcance los 330 millones de dólares en 2026, lo que representa aproximadamente el 2,60 % de los ingresos mundiales.

Leer más

TENDENCIAS DEL MERCADO DE VACUNAS CONTRA EL CÁNCER

Uso creciente de la inteligencia artificial y la bioinformática para identificar objetivos de vacunas contra el cáncer para el desarrollo de vacunas

Una tendencia global importante en el mercado es la integración de inteligencia artificial y herramientas bioinformáticas para acelerar y mejorar la identificación de objetivos específicos de tumores. El descubrimiento de objetivos tradicionales puede llevar mucho tiempo y puede pasar por alto antígenos tumorales complejos, mientras que las plataformas basadas en inteligencia artificial pueden analizar datos genómicos, proteómicos y de respuesta inmune a escala. Estos factores ayudan a las empresas a identificar neoantígenos y otros objetivos asociados al cáncer que tienen más probabilidades de desencadenar una fuerte respuesta inmunitaria. Como resultado, la IA y la bioinformática están mejorando el diseño de vacunas contra el cáncer personalizadas y de precisión, reduciendo la incertidumbre de la investigación inicial y apoyando el desarrollo de vacunas para cánceres donde las opciones de inmunoterapia estándar siguen siendo limitadas.

- Por ejemplo, en noviembre de 2025, Evaxion amplió su cartera de I+D con EVX-04, una candidata a vacuna contra el cáncer de precisión diseñada por IA para la leucemia mieloide aguda. El estudio señaló que EVX-04 se desarrolló utilizando su plataforma AI-Immunology y se dirige a múltiples antígenos tumorales ERV no convencionales, lo que demuestra cómo la IA puede identificar nuevos objetivos de vacunas y respaldar el desarrollo de vacunas de precisión contra el cáncer.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La ampliación del uso de combinaciones de inmunoterapia para el desarrollo de vacunas terapéuticas contra el cáncer impulsa el crecimiento del mercado

El principal impulsor del crecimiento del mercado de vacunas contra el cáncer es el creciente uso de vacunas terapéuticas contra el cáncer en combinación con inmunoterapias establecidas, en particular inhibidores de puntos de control. Las vacunas contra el cáncer están diseñadas para entrenar al sistema inmunológico para que reconozca antígenos específicos de tumores. Al mismo tiempo, los inhibidores de puntos de control ayudan a eliminar señales que suprimen las respuestas inmunitarias y evitan que las células T ataquen a las células cancerosas. Cuando ambos enfoques se usan juntos, la vacuna puede ayudar a generar una respuesta inmune dirigida y el inhibidor del punto de control puede ayudar a mantener esa respuesta dentro del entorno del tumor. Como resultado, las estrategias combinadas se están convirtiendo en un importante impulsor del desarrollo de vacunas terapéuticas contra el cáncer, ya que pueden mejorar la durabilidad de la respuesta, reducir el riesgo de recurrencia y ampliar el uso de vacunas contra el cáncer en melanoma, cáncer de pulmón y otros tumores sólidos.

- Por ejemplo, en octubre de 2024, Merck y Moderna anunciaron el inicio de un ensayo de fase 3 que evalúa V940 (mRNA-4157), una terapia de neoantígeno individualizada, en combinación con KEYTRUDA (pembrolizumab) después de KEYTRUDA neoadyuvante y quimioterapia en pacientes con ciertos subtipos de cáncer de pulmón de células no pequeñas. Las empresas declararon que este ensayo amplió el programa clínico de INTerpath y mostró el desarrollo continuo de V940 en combinación con la terapia anti-PD-1 en cánceres en etapas más tempranas.

RESTRICCIONES DEL MERCADO

El éxito clínico limitado de las vacunas terapéuticas contra el cáncer puede ralentizar el crecimiento del mercado

Un factor clave que frena el crecimiento del mercado es el éxito clínico limitado de las vacunas contra el cáncer. Muchos candidatos han demostrado activación inmune en estudios, pero no han brindado beneficios clínicos sólidos de manera consistente, como reducción de tumores, mejora de la supervivencia o control duradero de la enfermedad. Estos factores crean incertidumbre para los inversores, reguladores y proveedores de atención médica, ya que una vacuna debe demostrar un beneficio mensurable para el paciente y no solo una respuesta inmune. Como resultado, los repetidos reveses clínicos pueden retrasar las aprobaciones, aumentar los costos de desarrollo, erosionar la confianza en los programas en etapa avanzada y retrasar la adopción más rápida de vacunas terapéuticas contra el cáncer en la atención oncológica.

- Por ejemplo, una revisión sistemática de 2025 publicada en eClinicalMedicine informó que las vacunas terapéuticas contra el cáncer en neoplasias hematológicas comunes generalmente demostraron inmunogenicidad, pero en su mayoría no lograron mostrar una actividad anticancerígena constante. La revisión también destacó desafíos como el tamaño pequeño de los estudios, las intervenciones heterogéneas y las definiciones poco claras de los criterios de valoración, lo que subraya por qué el éxito clínico limitado sigue siendo una limitación importante para el desarrollo de vacunas terapéuticas contra el cáncer.

OPORTUNIDADES DE MERCADO

El creciente desarrollo de vacunas neoantígenas personalizadas crea fuertes oportunidades de crecimiento

El mercado global avanza hacia enfoques de tratamiento más personalizados a medida que las empresas apuntan a diseñar vacunas adaptadas al perfil de mutación tumoral de cada paciente. Este cambio crea una importante oportunidad de crecimiento, ya que las vacunas de neoantígenos pueden entrenar al sistema inmunológico para que reconozca objetivos específicos del cáncer. A medida que la secuenciación de tumores, la predicción de antígenos basada en IA y las plataformas de administración de ARNm continúan mejorando, los desarrolladores de vacunas pueden identificar objetivos más fuertes y producir vacunas específicas para cada paciente de manera más eficiente. Como resultado, se espera que las vacunas neoantígenas personalizadas amplíen el papel de las vacunas contra el cáncer en la prevención de recurrencias, la terapia adyuvante y el tratamiento combinado con inhibidores de puntos de control.

- Por ejemplo, en diciembre de 2025, NEC Bio Therapeutics anunció los resultados de la Fase I de NECVAX-NEO1, su vacuna oral contra el cáncer personalizada impulsada por IA, en el Congreso de Inmuno-Oncología de la ESMO de 2025. Los datos del ensayo confirmaron la seguridad y la inmunogenicidad y proporcionaron una prueba clínica de concepto para la vacuna oral en investigación basada en bacterias.vacuna de ADNen pacientes con tumores sólidos, lo que subraya la oportunidad de crecimiento del mercado para las plataformas de vacunas de neoantígenos personalizadas.

DESAFÍOS DEL MERCADO

Los requisitos regulatorios y de fabricación complejos pueden dificultar la ampliación comercial de las vacunas contra el cáncer

Se espera que el mercado global enfrente desafíos, ya que muchas vacunas contra el cáncer de próxima generación, especialmente las vacunas de neoantígenos personalizadas, requieren secuenciación de tumores, predicción de antígenos, fabricación personalizada, pruebas de calidad rigurosas y entrega oportuna al paciente. Esto crea una vía de producción más larga y compleja que la de los medicamentos oncológicos convencionales. Como resultado, las empresas pueden enfrentar mayores costos de fabricación, problemas de estandarización entre lotes, incertidumbre regulatoria y una ampliación más lenta del proceso clínico al comercial, lo que puede limitar un acceso más amplio y retrasar la expansión del mercado.

- Por ejemplo, una revisión de 2025 publicada en Oncology Reviews destacó que las vacunas contra el cáncer personalizadas basadas en neoantígenos enfrentan varios desafíos en el desarrollo y la implementación clínica, incluida la heterogeneidad tumoral, la evasión inmune, la complejidad de fabricación, problemas de seguridad y tasas de respuesta limitadas en algunas poblaciones de pacientes. Este desarrollo pone de relieve cómo las barreras operativas siguen siendo desafíos importantes para un crecimiento más amplio del mercado global.

Análisis de segmentación

Por tipo

Segmento preventivo dominado ya que reduce el riesgo de cánceres relacionados con virus

Por tipo, el mercado global se segmenta en preventivo y terapéutico.

El segmento preventivo dominó el cáncermercado de vacunasen 2025, ya que las vacunas contra el VPH y la hepatitis B ya se utilizan ampliamente en programas de salud pública para reducir el riesgo de cánceres relacionados con virus. Las vacunas preventivas han recibido aprobación regulatoria, un uso más amplio a nivel poblacional y un mayor apoyo a las adquisiciones gubernamentales. La vacunación contra el VPH es especialmente importante ya que ayuda directamente a prevenir el cáncer de cuello uterino y otros cánceres relacionados con el VPH, lo que genera una gran demanda a través de programas nacionales de inmunización, vacunación en las escuelas e iniciativas de salud global. Como resultado, las vacunas preventivas contra el cáncer generan una mayor adopción e ingresos en el mercado actual en comparación con las vacunas terapéuticas, mientras que las vacunas terapéuticas continúan generando potencial de crecimiento futuro a través de proyectos clínicos.

- Por ejemplo, en marzo de 2026, Merck & Co., Inc. anunció nuevos datos que refuerzan la eficacia a largo plazo de GARDASIL9 y GARDASIL en el Congreso Internacional Multidisciplinario sobre VPH EUROGIN. La compañía destacó los datos que respaldan la protección contra ciertos cánceres y enfermedades relacionados con el VPH, lo que demuestra que las vacunas preventivas contra el cáncer establecidas continúan fortaleciendo la demanda del mercado y reforzando el dominio del segmento preventivo.

Se espera que el segmento terapéutico crezca a una tasa compuesta anual del 24,34% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

El segmento de base molecular domina el mercado ya que ayuda al sistema inmunológico a reconocer las células cancerosas con mayor precisión

Basado en la tecnología, el mercado se segmenta en de base molecular, de vectores y de células.

El segmento de base molecular domina el mercado, ya que incluye enfoques de vacunas basadas en ADN, ARN, péptidos y proteínas adecuados para el desarrollo de vacunas contra el cáncer personalizadas y específicas. Estas plataformas codifican o administran antígenos específicos de tumores, lo que ayuda al sistema inmunológico a reconocer las células cancerosas con mayor precisión. El segmento cuenta además con el respaldo de avances en la tecnología de ARNm, secuenciación genómica y selección de antígenos basada en inteligencia artificial, lo que permite a las empresas diseñar vacunas más rápidamente y adaptarlas al perfil tumoral de cada paciente. Como resultado, las vacunas contra el cáncer de base molecular se están convirtiendo en la plataforma tecnológica preferida para los proyectos de vacunas terapéuticas contra el cáncer de próxima generación.

- Por ejemplo, en enero de 2026, Merck y Moderna anunciaron datos de cinco años para el autógeno de intismerano, también conocido como ARNm-4157/V940, en combinación con KEYTRUDA. Las empresas declararon que la terapia en investigación es una terapia de neoantígenos individualizada basada en ARNm que codifica hasta 34 neoantígenos según la firma mutacional única del tumor de un paciente, lo que destaca por qué las plataformas de base molecular están impulsando la innovación en vacunas contra el cáncer.

Se espera que el segmento basado en células crezca a una tasa compuesta anual del 16,08% durante el período previsto.

Por indicación

El segmento del cáncer de cuello uterino domina porque es uno de los cánceres más prevenibles con vacunas

Por indicación, el mercado se segmenta en cáncer de cuello uterino, cáncer de vejiga, cáncer de próstata, cáncer de pulmón y otros.

El segmento del cáncer de cuello uterino dominó el mercado en 2025, ya que es uno de los cánceres más prevenibles con vacunas, dada su fuerte asociación con la infección por el virus del papiloma humano. Las vacunas contra el VPH tienen una clara función preventiva en la reducción del riesgo de cáncer de cuello uterino, lo que hace que esta indicación esté más establecida comercialmente que muchas indicaciones de vacunas terapéuticas contra el cáncer que aún se encuentran en desarrollo clínico. Los gobiernos, las agencias de salud pública y los fabricantes también están ampliando el acceso a la vacuna contra el VPH para mejorar la prevención entre las niñas, las mujeres y las poblaciones masculinas elegibles. Como resultado, el cáncer de cuello uterino ocupa una posición de liderazgo ya que combina una alta carga de morbilidad, evidencia clara de prevención de vacunas y una amplia implementación de salud pública.

- Por ejemplo, la Sociedad Estadounidense del Cáncer estimó que en 2026 se diagnosticarían 13,490 nuevos casos de cáncer de cuello uterino en los EE. UU.

Se espera que el segmento de cáncer de pulmón crezca a una tasa compuesta anual del 36,00% durante el período previsto.

Por canal de distribución

El segmento de hospitales dominó debido a un número sustancial de visitas ambulatorias y a la fácil disponibilidad de vacunas

Según el canal de distribución, el mercado se segmenta en hospitales, suministro gubernamental y de organizaciones, y otros.

El segmento de hospitales tuvo la participación dominante en 2025. El predominio se atribuyó al aumento de la prevalencia del cáncer y al elevado número de visitas ambulatorias de personas a los hospitales para exámenes primarios y consultas sobre el cáncer. Además, la alta disponibilidad y suministro de productos como vacunas en entornos hospitalarios, junto con la preferencia de los pacientes por vacunarse en centros de salud cercanos y bien equipados, impulsaron aún más la participación del segmento. Este segmento poseía el 55,2% de la cuota de mercado en 2025.

- Por ejemplo, en abril de 2025, el Servicio Nacional de Salud de Inglaterra amplió su plataforma de lanzamiento de vacunas contra el cáncer para acelerar la participación de pacientes con melanoma elegibles en ensayos personalizados de vacunas contra el cáncer en los hospitales participantes. El desarrollo apoyó el canal hospitalario al mostrar que los hospitales siguen siendo el entorno clave para la detección, la inscripción en ensayos, la administración de vacunas y el seguimiento de los pacientes.

Se espera que el segmento de suministro para gobiernos y organizaciones crezca a una tasa compuesta anual del 16,74% durante el período previsto.

Perspectivas regionales del mercado de vacunas contra el cáncer

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

[oAONTuq00]

América del Norte mantuvo la participación dominante en 2024 con 4.380 millones de dólares y mantuvo su posición de liderazgo en 2025 con 4.450 millones de dólares. El mercado de América del Norte está creciendo debido a la sólida investigación en inmunooncología, la alta carga de cáncer, la infraestructura avanzada de ensayos clínicos y la adopción más rápida de plataformas de vacunas contra el cáncer personalizadas y de ARNm.

Mercado de vacunas contra el cáncer de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense alcanzará unos 4.330 millones de dólares en 2026, lo que representa aproximadamente el 34,07% de los ingresos mundiales.

Europa

Se prevé que Europa crecerá un 15,98% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 3.980 millones de dólares en 2026. Los sólidos programas de vacunación de salud pública, las iniciativas de prevención del cáncer respaldadas por los gobiernos y la investigación clínica activa sobre vacunas terapéuticas y personalizadas contra el cáncer respaldan el crecimiento regional.

Mercado de vacunas contra el cáncer del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 950 millones de dólares en 2026, lo que representa aproximadamente el 7,49 % de los ingresos mundiales.

Mercado alemán de vacunas contra el cáncer

Se prevé que el mercado de Alemania alcance aproximadamente 1.100 millones de dólares en 2026, lo que equivale a alrededor del 8,69% de los ingresos mundiales.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 3.220 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. El mercado en Asia Pacífico está creciendo debido a la creciente incidencia del cáncer, una gran población de pacientes, un mejor acceso a la atención médica y una mayor actividad de investigación en oncología y vacunación contra el VPH.

Mercado japonés de vacunas contra el cáncer

Se estima que el mercado japonés en 2026 ascenderá a unos 330 millones de dólares, lo que representará aproximadamente el 2,60 % de los ingresos mundiales.

Mercado de vacunas contra el cáncer de China

Se proyecta que el mercado de China será uno de los más grandes del mundo, con ingresos estimados en 2026 en alrededor de 1.050 millones de dólares, lo que representa aproximadamente el 4,59 % de las ventas globales.

Mercado de vacunas contra el cáncer de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 470 millones de dólares, lo que representa aproximadamente el 8,29 % de los ingresos mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se estima que el mercado en América Latina alcanzará una valoración de 440 millones de dólares en 2026. El crecimiento de la región está impulsado por la ampliación de los programas de detección y prevención del cáncer, un mejor acceso a las vacunas y un creciente enfoque gubernamental en reducir la carga del cáncer de cuello uterino. En Oriente Medio y África, se prevé que el CCG alcance los 120 millones de dólares en 2026.

Mercado de vacunas contra el cáncer en Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 100 millones de dólares en 2026, lo que representa aproximadamente el 0,82 % de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Colaboraciones estratégicas e inversiones significativas para aumentar la producción de vacunaspara impulsar el crecimiento del mercado

El mercado global está dominado principalmente por un puñado de fabricantes clave, incluidos Merck & Co., Inc., GSK plc y Dendreon Pharmaceuticals LLC. El predominio de estas empresas se debe a su mayor enfoque en el lanzamientoensayos clínicospara productos de vacunas contra el cáncer. Esto, junto con un creciente enfoque en adquisiciones y colaboraciones entre los principales actores para fortalecer su presencia global, también está respaldando la creciente participación de mercado de estas empresas.

- Por ejemplo, en enero de 2025, GSK plc colaboró con la Universidad de Oxford (Oxford) para centrarse en el potencial de la prevención del cáncer mediante la vacunación. El Programa de Inmunoprevención del Cáncer de GSK-Oxford llevará a cabo una investigación traslacional, explorando la biología precancerosa para generar conocimientos clave sobre cómo se desarrolla el cáncer en humanos que podrían informar nuevos enfoques para la vacunación contra el cáncer.

Del mismo modo, otros actores destacados del mercado, incluidos Walvax Biotechnology Co., Ltd. y Synthaverse S.A., producen continuamente estas vacunas y se centran en ampliar sus canales de distribución global. A través de asociaciones estratégicas e inversiones en I+D, su objetivo es establecer un punto de apoyo en los mercados emergentes. Se prevé que estas iniciativas impulsen el número de actores emergentes y se espera que registren un crecimiento para 2034.

LISTA DE LLAVES EMPRESAS DE VACUNAS CONTRA EL CÁNCER PERFILADAS

- Dendreon Pharmaceuticals LLC.(A NOSOTROS.)

- Serum Institute of India Pvt. Limitado. Ltd. (India)

- Merck & Co., Inc.(A NOSOTROS.)

- GSK plc(Reino Unido)

- Walvax Biotecnología Co., Ltd. (China)

- Synthaverse S.A. (Polonia)

- Centro de Inmunología Molecular (Cuba)

- Moderna, Inc.(A NOSOTROS.)

- Wantai BioPharm (China)

- BioNTech SE (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Anixa Biosciences, Inc. colaboró con Cytovance Biologics para producir materiales clínicos cGMP para su ensayo clínico de fase 2 planificado de su vacuna contra el cáncer de mama.

- Octubre de 2025:TransCode Therapeutics, Inc adquirió Polynoma LLC, una empresa privada de biotecnología e inmunooncología. Polynoma está desarrollando una candidata en etapa tardía, seviprotimut-L, una nueva vacuna polivalente con antígeno liberado para el tratamiento adyuvante del melanoma en etapa IIB y IIC.

- Septiembre de 2025:Serum Institute of India Pvt. Limitado. Ltd. colaboró con Vidal Health para apoyar los esfuerzos nacionales para prevenir y crear conciencia sobre el cáncer de cuello uterino. A través de la colaboración, unsalud digitalEl programa se lanzará en la plataforma de Vidal Health, ofreciendo una experiencia conveniente sin efectivo y haciendo que la vacuna contra el VPH sea más accesible.

- Septiembre de 2025:Xiamen Innovax Biotech Co., Ltd. administró la primera dosis de su Cecolin 9 en el Centro de Servicios de Salud Comunitario de Shitang, China. El desarrollo marcó el lanzamiento oficial de la vacuna HPV 9-valente para mujeres de 9 a 45 años contra el cáncer de cuello uterino.

- Agosto de 2025:Beijing Wantai Biological Pharmacy Enterprise Co., Ltd. recibió el Certificado de liberación de lotes de productos biológicos de los Institutos Nacionales para el Control de Alimentos y Medicamentos (NIFDC) de China para su vacuna 9valente contra el VPH, Cecolin9

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado mundial de vacunas contra el cáncer por tipo, tecnología, indicación, canal de distribución y región. El informe también incluye impulsores del mercado, restricciones, oportunidades y desafíos que afectan la adopción de vacunas contra el cáncer. Destaca el impacto de la creciente carga de cáncer, la creciente cobertura de vacunación preventiva y el mayor desarrollo de vacunas neoantígenas personalizadas. Al mismo tiempo, evalúa factores como el éxito clínico limitado de algunas vacunas terapéuticas, la complejidad de fabricación, los problemas de seguridad, el alto costo de desarrollo y la incertidumbre regulatoria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 17,25% de 2026 a 2034 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación | Por tipo, tecnología, indicación, canal de distribución y región |

| Por tipo |

|

| Por tecnología |

|

|

Por indicación |

|

|

Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 11,62 mil millones de dólares en 2025 y se prevé que alcance los 45,37 mil millones de dólares en 2034.

Con una tasa compuesta anual del 17,25%, el mercado exhibirá un crecimiento constante en el período previsto.

Por tipo, el segmento preventivo dominó el mercado en 2025.

La ampliación del uso de combinaciones de inmunoterapia para el desarrollo de vacunas terapéuticas contra el cáncer está impulsando el crecimiento del mercado.

Merck & Co., Inc., GSK plc, Serum Institute of India Pvt. Ltd. Ltd. y Dendreon Pharmaceuticals LLC. son los principales actores del mercado global.

Se espera que la alta demanda de inmunización masiva y aprobaciones de productos a nivel mundial impulse la adopción de estos productos.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 136

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados