Tamaño del mercado de software de programación de radiología, participación y análisis de la industria, por tipo (independiente e integrado {integrado con RIS, integrado con RIS + PACS, integrado con EHR/EMR y otros}), por implementación (local, basada en la nube e híbrida), por flujo de trabajo (reserva de citas y gestión de espacios, admisión de pedidos/referencias, preparación y comunicación del paciente, reprogramación, cancelación y gestión de listas de espera, asignación y modalidad de recursos) programación y otros), por aplicación (CT, MRI, ultrasonido, rayos X, mamografía/imágenes mam

Tamaño del mercado de software de programación de radiología y perspectivas futuras

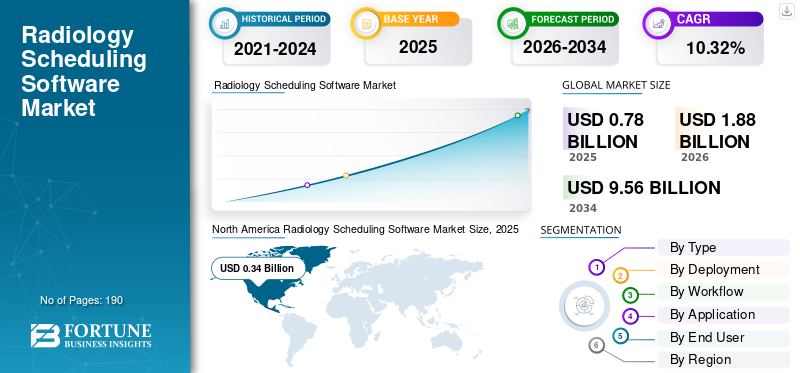

El tamaño del mercado mundial de software de programación de radiología se valoró en 780 millones de dólares EE.UU. en 2025. Se prevé que el mercado crezca de 1,880 millones de dólares EE.UU. en 2026 a 9,560 millones de dólares EE.UU. en 2034, exhibiendo una tasa compuesta anual del 10,32% durante el período previsto. América del Norte dominó el mercado de software de programación de radiología con una participación de mercado del 43,59% en 2025.

Se prevé que el mercado global sea testigo de un crecimiento constante en los próximos años. El crecimiento del mercado está impulsado por el creciente volumen de procedimientos de diagnóstico por imágenes y la creciente necesidad de gestionar las citas de los pacientes de manera más eficiente en todos los entornos. A medida que los departamentos de radiología manejan una mayor cantidad de pacientes, con una importante escasez de personal, los proveedores de atención médica están adoptando software de programación para optimizar sus flujos de trabajo y reducir las demoras. Estas soluciones ayudan a mejorar la utilización del escáner y simplifican la coordinación desde la reserva hasta la finalización del examen. El mercado también se está beneficiando del cambio hacia sistemas integrados de información radiológica, que ayudan a los proveedores a mejorar los resultados de los pacientes.

Además, las empresas clave que operan en el mercado se centran cada vez más en el lanzamiento de nuevos productos para capitalizar el potencial de crecimiento del mercado y en incorporar capacidades de IA en sus soluciones de programación.

- En febrero de 2025, Koninklijke Philips N.V. lanzó un nuevo sistema habilitado para IA, software inteligente y servicios de imágenes en la nube diseñados para optimizar los flujos de trabajo de radiología y mejorar la eficiencia operativa. Estos desarrollos indican que los proveedores están invirtiendo cada vez más en plataformas de radiología centradas en el flujo de trabajo, que se espera que respalden una adopción más amplia de soluciones avanzadas de programación y gestión del flujo de trabajo en el mercado.

Además, existen algunos actores líderes en la industria del software de programación de radiología, como eRAD, Ltd, MedInformatix, Inc., Koninklijke Philips N.V., Inc. y FUJIFILM Holdings Corporation. Sin embargo, estas empresas se están centrando en ampliar su oferta y fortalecer sus posiciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SOFTWARE DE PROGRAMACIÓN DE RADIOLOGÍA

La creciente demanda de análisis de programación en tiempo real y gestión de capacidad se observa como una tendencia del mercado

La tendencia del mercado global que se observa predominantemente es la creciente demanda de análisis de programación y gestión de capacidad en tiempo real. A medida que los proveedores de imágenes están bajo presión para manejar volúmenes crecientes de exploraciones, los departamentos de radiología utilizan análisis en tiempo real para monitorear la utilización de las citas, identificar espacios infrautilizados, reducir los cuellos de botella en la programación y equilibrar las cargas de trabajo de manera más efectiva entre las modalidades. Estas aplicaciones críticas mejoran el flujo de pacientes, respaldan una entrega de exámenes más rápida y ayudan a los proveedores a tomar mejores decisiones operativas de forma rutinaria. Como resultado, las organizaciones de atención médica están mostrando un mayor interés en plataformas de programación con lanzamientos de productos innovadores y avances tecnológicos.

- Por ejemplo, en noviembre de 2025, GE HealthCare lanzó Imaging 360 impulsado por IA para ayudar a mejorar la eficiencia operativa al proporcionar una vista unificada para agilizar la gestión de flotas de radiología, optimizar la asignación de personal e impulsar la productividad. Se espera que estos desarrollos fortalezcan la demanda del mercado mundial de software de programación de radiología.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El aumento del volumen de imágenes de diagnóstico impulsa la necesidad de una programación eficiente para facilitar el crecimiento del mercado

Un factor clave que impulsa el crecimiento del mercado mundial de software de programación de radiología es el creciente volumen de imágenes de diagnóstico en hospitales, centros de diagnóstico e instalaciones para pacientes ambulatorios. A medida que más pacientes exigen resonancias magnéticas, tomografías computarizadas, rayos X, ultrasonidos y otros exámenes de imágenes, los departamentos de radiología se encuentran bajo una mayor presión para gestionar más citas sin crear retrasos ni confusión en el flujo de trabajo. Esto está aumentando la necesidad de un software de programación que pueda organizar el flujo de citas, reducir los tiempos de espera de los pacientes y respaldar una mejor coordinación entre el personal. Como resultado, los proveedores de servicios de atención médica están adoptando soluciones de programación más avanzadas para manejar mayores volúmenes de imágenes de una manera más eficiente y centrada en el paciente. Esta tendencia también está alentando a los proveedores a fortalecer las plataformas de imágenes centradas en el flujo de trabajo y centrarse en lanzamientos de productos innovadores que ayuden a los proveedores a gestionar la creciente complejidad operativa de manera más eficaz.

- En noviembre de 2025, FUJIFILM Healthcare Americas Corporation anunció el lanzamiento de Synapse One, una solución informática y de imágenes empresarial integral diseñada para centros de imágenes ambulatorios en América del Norte. La solución está diseñada para mejorar la eficiencia operativa al proporcionar un sistema único para administrar sistemas de información y flujos de trabajo de imágenes. Este desarrollo refleja la importancia de las soluciones optimizadas de gestión del flujo de trabajo y programación en el mercado.

RESTRICCIONES DEL MERCADO

Complejidad de integración con RIS, PACS, EHR y sistemas de facturación para limitar el crecimiento del mercado

El mercado global enfrenta una restricción clave en forma de complejidad de integración con RIS, PACS,HCEy sistemas de facturación. La mayoría del software de programación de radiología no funciona de forma aislada y debe intercambiar datos de pacientes, pedidos, imágenes, informes y pagos entre múltiples plataformas hospitalarias. Cuando estos sistemas no están bien conectados, los proveedores enfrentan retrasos en la implementación, interrupciones en el flujo de trabajo y un mayor riesgo de errores de programación. Esto aumenta el tiempo y el costo de implementación y ralentiza la adopción por parte de hospitales y centros de imágenes. Estos desafíos de integración pueden reducir la confianza de los compradores y restringir aún más el crecimiento del mercado.

- En junio de 2025, la Sociedad de Radiología de América del Norte publicó un artículo titulado "La integración de herramientas de imágenes ayuda a la IA de radiología a ofrecer valor real" que destacó que la interoperabilidad sigue siendo un requisito crítico, pero a menudo pasado por alto, para que las herramientas de imágenes brinden valor, lo que demuestra que la conectividad deficiente del sistema sigue siendo una barrera práctica en la adopción de software de flujo de trabajo de radiología.

OPORTUNIDADES DE MERCADO

La automatización del flujo de trabajo en las operaciones front-end de radiología está respaldando la expansión del mercado

La automatización del flujo de trabajo en las operaciones front-end está creando una gran oportunidad de crecimiento para el mercado. Se pueden automatizar diversas aplicaciones, como la admisión de pacientes, la reserva de citas, la gestión de pedidos, la verificación de seguros y la coordinación previa al examen, lo que reduce los retrasos, el trabajo duplicado y una mayor carga administrativa. Esto está creando nuevas oportunidades de crecimiento para los proveedores que pueden conectar la programación inicial con sistemas de flujo de trabajo de radiología más amplios. A medida que los proveedores quieren cada vez más un proceso más fluido desde el acceso de los pacientes hasta la finalización del examen. Subrayando el potencial de crecimiento, los actores operativos clave en el mercado se están centrando en los avances tecnológicos y el lanzamiento de nuevos productos para capitalizar el crecimiento.

- En enero de 2026, medQ anunció mejoras impulsadas por la inteligencia artificial y la automatización en todo el recorrido del paciente en radiología, desde el acceso y la admisión del paciente hasta los informes, el seguimiento y el análisis del radiólogo. Estas mejoras fueron diseñadas para reducir la carga administrativa, mejorar los tiempos de respuesta y mejorar las experiencias de los pacientes y proveedores.

DESAFÍOS DEL MERCADO

La escasez de mano de obra en radiología y el agotamiento que limitan la eficiencia operativa plantean un desafío para el crecimiento del mercado

El mercado global enfrenta un desafío notable de escasez de fuerza laboral y agotamiento en los departamentos de radiología. Muchos hospitales y centros de diagnóstico tienen dificultades para gestionar las citas con un número limitado de radiólogos, tecnólogos y personal de apoyo. Este factor crea cargas de trabajo más pesadas, retrasos en la programación más largos y una presión cada vez mayor sobre los equipos existentes, lo que lleva a un rápido agotamiento. Estos factores pueden reducir la capacidad de los proveedores para adoptar y optimizar nuevos sistemas de programación de manera efectiva.

- En octubre de 2024, la RSNA publicó un artículo en el que informaba que la tasa de vacantes de tecnólogos radiológicos había aumentado al 18,1 %, frente al 6,2 % tres años antes, y señaló que la escasez estaba afectando los tiempos de espera de los pacientes para la programación y las imágenes. Dichos factores interrumpen las operaciones de radiología y actúan como un desafío para el uso eficaz del software de programación de radiología.

Análisis de segmentación

Por tipo

Preferencia creciente por soluciones integradas para liderar el crecimiento segmentario

Según el tipo, el mercado se clasifica en independiente e integrado.

Entre ellos, el segmento integrado representó la mayor cuota de mercado de software de programación de radiología. El segmento integrado dominó el mercado debido a la creciente preferencia de los proveedores de radiología. Este software funciona como parte de un entorno más amplio de flujo de trabajo, RIS, PACS, EHR. Cuando la programación se integra con la recepción de pedidos, los informes, los datos de imágenes y la comunicación con el paciente, los proveedores pueden reducir el trabajo duplicado, mejorar la coordinación y gestionar el flujo de pacientes de manera más eficiente a lo largo del proceso de obtención de imágenes. Esto hace que las plataformas integradas sean más valiosas para hospitales y redes de imágenes que desean un sistema conectado en lugar de múltiples aplicaciones desconectadas. Además, representan el reparto de ingresos, lo que anima a los actores clave a invertir en el desarrollo de soluciones de software y lanzamientos de nuevos productos para monetizar su crecimiento.

- Por ejemplo, en mayo de 2025, GE HealthCare lanzó una solución de imágenes empresarial, que incluye True PACS y Centricity PACS integrados con Pace and Balance y Datalogue, para ayudar a mejorar el flujo de trabajo y la productividad. Estos acontecimientos respaldan el dominio del segmento integrado en el mercado. Se espera que estos desarrollos impulsen el crecimiento del segmento.

Se espera que el segmento independiente observe un crecimiento a una tasa compuesta anual del 7,19% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por implementación

Reducción de costos y retrasos en el flujo de trabajo mediante implementaciones locales para liderar el crecimiento segmentario

Según la implementación, el mercado se segmenta en local, basado en la nube e híbrido.

En 2025, el segmento local dominaba el mercado. El dominio del segmento se atribuye a su potencial para reducir los retrasos en el flujo de trabajo y la reducción de costos. Los proveedores de diagnóstico por imágenes todavía dependen de los sistemas de TI de radiología implementados localmente para mantener un control más sólido sobre los datos, la seguridad, la personalización del sistema y la integración con RIS, PACS, EHR y la infraestructura de facturación existente. Por lo tanto, los proveedores suelen preferir la implementación local para una menor dependencia de entornos de alojamiento externos y una mejor alineación con la arquitectura de TI del hospital.

- Por ejemplo, en mayo de 2025, Radiology Business publicó un artículo que informaba que el departamento de radiología exploraba el uso de un sistema local.inteligencia artificialsolución con el potencial de reducir costos y simplificar los flujos de trabajo.

Se prevé que el segmento basado en la nube crezca a una tasa compuesta anual del 18,96% durante el período de previsión del mercado global.

Por flujo de trabajo

Aumento de la adopción de la aplicación principal de reserva de citas y gestión de espacios para liderar el crecimiento en el segmento

Según el flujo de trabajo, el mercado se segmenta en reserva de citas y gestión de espacios, admisión de pedidos/referencias, preparación y comunicación de pacientes, reprogramación, cancelación y gestión de listas de espera, asignación de recursos y programación de modalidades, y otros.

En 2025, el segmento de reserva de citas y gestión de espacios representó la participación dominante en el mercado. La participación se atribuye a la función de mayor frecuencia de la aplicación en las operaciones de programación de radiología. Cada examen de imágenes comienza con la creación de citas, la asignación de horarios y la adaptación del paciente a la modalidad, ubicación y requisitos de preparación correctos. A medida que los proveedores de imágenes manejan un volumen cada vez mayor de pacientes, estas tareas se vuelven más críticas, ya que una mala gestión de las ranuras puede provocar escáneres inactivos, sobreventa, retrasos e insatisfacción de los pacientes. Esto está aumentando la demanda de software que pueda automatizar las reservas, mejorar la visibilidad de las franjas horarias y hacer que la programación sea más rápida y precisa. Como resultado, la reserva de citas y la gestión de espacios siguen siendo las áreas principales del flujo de trabajo donde la mayoría de los proveedores presencian un valor operativo inmediato, lo que impulsa a los actores clave a participar en colaboraciones y asociaciones estratégicas.

- Por ejemplo, en febrero de 2025, Intelerad colaboró con Strategic Radiology para ampliar las prácticas privadas a las que presta servicios y subrayó su impacto en la comunidad de radiología.

Además, se proyecta que el segmento de recepción de pedidos/referencias crezca a una tasa compuesta anual del 10,59% durante el período de estudio.

Por aplicación

Aumento de los volúmenes de detección para impulsar la demanda del segmento CT

Según la aplicación, el mercado se segmenta en CT, MRI, ultrasonido, rayos X, mamografía/imagenología mamariay otros.

Según la aplicación, CT representó la mayor parte del mercado global durante el período de pronóstico. El segmento domina, ya que se utiliza más ampliamente en modalidades de imágenes en entornos de emergencia, hospitalización y ambulatorios, lo que genera un gran volumen de citas que deben gestionarse de manera eficiente. Esto hace que la programación sea especialmente importante en los flujos de trabajo de CT, donde los plazos de entrega más rápidos y el mayor rendimiento afectan directamente la eficiencia operativa y la obtención de ingresos. Debido a estos factores, los proveedores continúan invirtiendo en soluciones que ayudan a administrar grandes volúmenes de escaneo de manera más fluida.

- Por ejemplo, en noviembre de 2025, Koninklijke Philips N.V. lanzó Verida, un TC espectral basado en detector y totalmente impulsado por IA. El sistema fue creado para entornos de alta demanda para optimizar los flujos de trabajo, reducir la repetición de escaneos y respaldar los resultados operativos. Estos desarrollos respaldan el dominio del segmento CT en el mercado por aplicación.

Además, se proyecta que el segmento de mamografía/imágenes mamarias crecerá a una tasa compuesta anual del 11,02% durante el período de estudio.

Por usuario final

La creciente demanda en los hospitales debido al gran volumen de pacientes liderará el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales, centros de diagnóstico por imágenes, centros ambulatorios de imágenes y otros.

Por usuario final, se estima que el segmento de hospitales ha dominado el mercado, ya que los hospitales manejan grandes volúmenes de imágenes en múltiples modalidades y departamentos, lo que hace que la coordinación de la programación sea más compleja y crítica. A diferencia de los centros más pequeños, los hospitales deben gestionar la demanda de imágenes para pacientes hospitalizados, ambulatorios, de emergencia y basados en derivaciones dentro de un entorno operativo. Esto aumenta la necesidad de un software de programación que pueda respaldar un alto rendimiento, visibilidad de recursos y coordinación entre equipos y ubicaciones de radiología. Los hospitales también tienden a invertir más en plataformas de flujo de trabajo de imágenes conectadas como parte de programas más amplios de modernización digital.

- Por ejemplo, en diciembre de 2025, GE HealthCare anunció nuevas mejoras de IA en Imaging 360, su solución operativa basada en la nube para departamentos de radiología, para ayudar a mejorar la eficiencia al automatizar el análisis y generar información procesable. Esto refleja la fuerte demanda de los departamentos de radiología de los hospitales de herramientas que puedan mejorar el control operativo y el rendimiento del flujo de trabajo, respaldando el dominio de los hospitales como segmento líder de usuarios finales.

Se proyecta que el segmento de centros de diagnóstico por imágenes crecerá a una tasa compuesta anual del 11,72% durante el período de estudio.

Perspectivas regionales del mercado de software de programación de radiología

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

North America Radiology Scheduling Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte mantuvo la participación dominante en 2024 con 300 millones de dólares y mantuvo su posición de liderazgo en 2025 con 340 millones de dólares. El mercado está creciendo en América del Norte ya que la región tiene grandes volúmenes de imágenes y una gran base de imágenes para pacientes ambulatorios. La región también es testigo de una adopción más rápida de plataformas integradas de flujo de trabajo de imágenes basadas en la nube.

Mercado de software de programación de radiología de EE. UU.

Dada la contribución sustancial de América del Norte y el dominio estadounidense en la región, se estima que el mercado estadounidense alcanzará alrededor de 350 millones de dólares en 2026, lo que representa aproximadamente el 40,65% de la participación mundial.

Europa

Se prevé que Europa crecerá un 9,19% en los próximos años, el segundo más alto entre todas las regiones, y alcanzará una valoración de 230 millones de dólares en 2026. La región está presenciando un crecimiento a medida que los centros de atención sanitaria adoptan cada vez más la informática radiológica basada en la nube y herramientas de flujo de trabajo habilitadas por IA para mejorar la eficiencia y gestionar la presión de la fuerza laboral. Estos desarrollos están creando una demanda más fuerte de software de programación que pueda respaldar un flujo de pacientes más fluido.

Mercado de software de programación de radiología del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 0,05 mil millones de dólares en 2026, lo que representa aproximadamente el 5,86% del mercado mundial.

Mercado de software de programación de radiología de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 0,06 mil millones de dólares en 2026, equivalente a alrededor del 6,71% del mercado mundial.

Asia Pacífico

Se estima que Asia Pacífico alcanzará los 190 millones de dólares en 2026 y asegurará la posición de la tercera región más grande del mercado. La infraestructura de diagnóstico se está expandiendo, la adopción de la atención médica digital está mejorando y los proveedores están invirtiendo más en la modernización del flujo de trabajo de imágenes en la región. Estos factores respaldan colectivamente el crecimiento de las soluciones de programación de radiología.

Mercado de software de programación de radiología de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 0,04 mil millones de dólares, lo que representa aproximadamente el 4,78% del mercado mundial.

Mercado de software de programación de radiología de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 0,06 mil millones de dólares, lo que representa aproximadamente el 7,26 % de las ventas globales.

Mercado de software de programación de radiología de la India

El tamaño del mercado indio en 2026 se estima en alrededor de 0,02 mil millones de dólares, lo que representa aproximadamente el 1,81% de los ingresos globales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período previsto. Se prevé que el mercado de América Latina alcance una valoración de 0,03 mil millones de dólares en 2026. El mercado está creciendo en América Latina a medida que los hospitales privados y los proveedores de imágenes están actualizando la infraestructura de imágenes y adoptando plataformas de imágenes empresariales basadas en la nube para mejorar la eficiencia del flujo de trabajo. En Oriente Medio y África, se prevé que el CCG alcance los 0,01 mil millones de dólares en 2026.

Mercado de software de programación de radiología de Sudáfrica

Se prevé que el mercado sudafricano alcance aproximadamente 0,004 mil millones de dólares para 2026, lo que representa aproximadamente el 0,42% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Colaboraciones estratégicas de actores clave para impulsar el progreso del mercado

El mercado global está dominado por unos pocos actores clave, incluidos eRAD, MedInformatix, Inc., Koninklijke Philips N.V., FUJIFILM Holdings Corporation, RamSoft Inc. y Magentus, todos los cuales tienen una considerable presencia en el mercado. Factores como asociaciones estratégicas, lanzamientos de nuevos productos, progreso tecnológico continuo y compromisos financieros crecientes dentro de la industria están contribuyendo a la expansión de su participación de mercado.

- Por ejemplo, en noviembre de 2025, FUJIFILM Healthcare Americas Corporation lanzó Synapse One, una solución de flujo de trabajo diseñada para necesidades únicas de imágenes ambulatorias, en Norteamérica. La solución de imágenes permitió un portal de participación del paciente, autoprogramación de exámenes, RIS (Sistema de información de radiología), capacidad de programación avanzada, opciones de RCM, PACS (Sistema de comunicación y archivo de imágenes), avanzadoimágenes 3D, un portal para médicos y más, todo dentro de la plataforma Synapse en la nube segura de Amazon Web Services (AWS). Estos acontecimientos están apoyando la expansión del mercado global.

Otros participantes globales en el mercado incluyen AbbaDox, Swearingen Software y SolumedRis. Se prevé que dichas organizaciones se centren en mejorar sus capacidades tecnológicas, formar alianzas estratégicas y lanzar nuevas ofertas para reforzar su posición competitiva durante el período previsto.

LISTA DE EMPRESAS CLAVE DE SOFTWARE DE PROGRAMACIÓN DE RADIOLOGÍA PERFILADAS

- eRAD(A NOSOTROS.)

- MedInformatix, Inc.(A NOSOTROS.)

- Koninklijke Philips N.V.,(Países Bajos)

- FUJIFILM Holdings Corporation (Japón)

- RamSoft Inc.(Canadá)

- Magentus (Australia)

- AbbaDox (Estados Unidos)

- Software Swearingen (EE. UU.)

- SolumedRis (Sudáfrica)

- Soliton IT Ltd (Reino Unido)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:GE HealthCare anunció los últimos avances de Imaging 360 con integración de inteligencia artificial (IA) diseñada para ayudar a mejorar la eficiencia en el departamento de radiología. Los descubrimientos impulsados por IA ayudan a equilibrar la utilización de los dispositivos, optimizar los tiempos e identificar oportunidades para estandarizar protocolos, todo con la intención de devolver tiempo y energía a los proveedores de atención médica para que puedan brindar una atención óptima a más pacientes con los recursos existentes.

- Mayo de 2025:Intelerad, líder en soluciones de software de imágenes médicas, se asoció con RADPAIR, líder enIA generativaSoluciones de radiología basadas en tecnología para ofrecer una experiencia mejorada de informes de radiología. Esta asociación combinó las capacidades de orquestación del flujo de trabajo de Intelerad con la tecnología de IA agente de RADPAIR, lo que permitió a los radiólogos trabajar de manera más eficiente al automatizar partes enteras de los flujos de trabajo de informes.

- Marzo de 2025:ai se asoció con RamSoft, un proveedor global de soluciones RIS/PACS y de imágenes basadas en la nube. La asociación integra y ofrece EmpowerSuite de NewVue.ai, incluida la lista de trabajo inteligente y la cabina de radiólogo, a sus clientes de PowerServer y OmegaAI RIS/PACS, ayudándoles a optimizar aún más los flujos de trabajo, mejorar la eficiencia y modernizar sus operaciones de radiología.

- Julio de 2024:AbbaDox se asoció con Merge Healthcare Solutions para ofrecer un conjunto mejorado de soluciones de flujo de trabajo de radiología, incluidos Merge RIS y Merge Document Management.

- Abril de 2024:AbbaDox colaboró con Radiology Imaging Associates para transformar el panorama operativo y de atención al paciente en Florida y las Islas Vírgenes de EE. UU. La colaboración elevó el nivel de atención y la eficiencia operativa en 17 ubicaciones, procesando más de 600.000 estudios anuales.

COBERTURA DEL INFORME

El informe de mercado global de software de programación de radiología proporciona un análisis completo del tamaño del mercado y el pronóstico en todos los segmentos principales cubiertos en el estudio. Incluye información detallada sobre la dinámica clave del mercado, los impulsores del crecimiento, las restricciones, los desafíos y las oportunidades emergentes que se espera que influyan en la expansión del mercado durante el período de pronóstico. El informe también presenta información sobre tendencias importantes de la industria, como la implementación basada en la nube, la automatización del flujo de trabajo, la integración con sistemas RIS, PACS y EHR, y el uso creciente de herramientas digitales de comunicación con pacientes. Además, cubre importantes desarrollos, incluidos lanzamientos de productos, asociaciones, fusiones y adquisiciones, y otras actividades estratégicas que dan forma al entorno competitivo. Además, el informe ofrece un panorama competitivo detallado con análisis de participación de mercado y perfiles de las principales empresas que operan en el mercado global.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 10,32% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, implementación, flujo de trabajo, aplicación, usuario final y región |

| Por tipo |

|

| Por implementación |

|

| Por flujo de trabajo |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 780 millones de dólares en 2025 y se prevé que alcance los 9560 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 340 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 10,32% durante el período previsto.

Se espera que el segmento integrado lidere el mercado por tipo.

Los crecientes volúmenes de diagnóstico por imágenes están impulsando la necesidad de una programación eficiente y un crecimiento del mercado.

eRAD, Ltd, MedInformatix, Inc., Koninklijke Philips N.V., FUJIFILM Holdings Corporation e iCAD, Inc son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 190

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados