Tamaño del mercado de satélites de teledetección, participación y análisis de la industria, por órbita (LEO, MEO, GEO y otros), por aplicación (gestión de desastres, pronóstico del tiempo, oceanografía, ecología y otros), por usuario final (civil, militar y gubernamental), por carga útil (menos de 500 kg, 500 kg a 1000 kg y más de 1000 kg) y pronóstico regional. 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

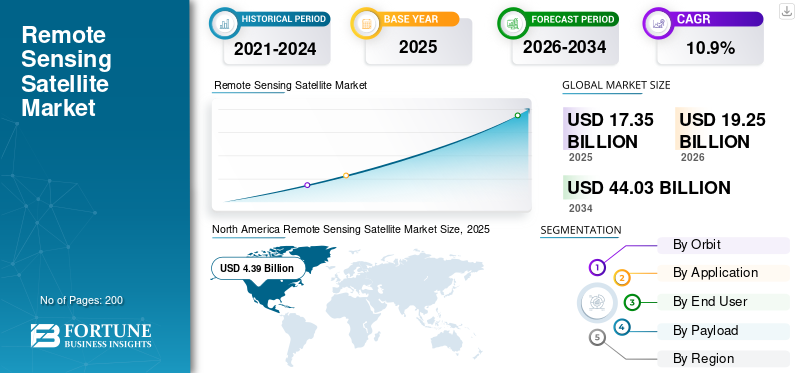

El tamaño del mercado mundial de satélites de teledetección será de 17,35 mil millones de dólares en 2025 y se proyecta que se expandirá de 19,25 mil millones de dólares en 2026 a 44,03 mil millones de dólares en 2034, creciendo a una tasa compuesta anual del 10,90% durante el período previsto. América del Norte dominó el mercado de satélites de teledetección con una cuota de mercado del 25,31% en 2025.

La teledetección es la adquisición de datos a distancia. Los satélites de teledetección se utilizan para diversas aplicaciones en muchos sectores, como el civil, el militar y el gubernamental. Su capacidad para proporcionar una mayor conciencia situacional al usuario los hace de suma importancia durante misiones con falta de inteligencia y vigilancia en tierra. Estos satélites se utilizan en agricultura, ejército, previsión meteorológica, observación del clima y muchas otras industrias.

Un satélite de teledetección captura información sobre la superficie de la Tierra utilizando varios sensores e instrumentos desde una distancia considerable. Estos satélites cuentan con sensores especializados que pueden detectar y medir la radiación electromagnética en diferentes longitudes de onda. Estos sensores incluyen cámaras ópticas, sensores multiespectrales e hiperespectrales, sensores térmicos,LiDARsistemas, y otros. Además, estos satélites se colocan en órbitas específicas alrededor de la Tierra para proporcionar una cobertura óptima y capacidades de recopilación de datos. Las tecnologías de teledetección continúan evolucionando y se diseñan satélites avanzados con capacidades mejoradas y resoluciones espaciales y espectrales más altas para mejorar la recopilación de datos.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de satélites de teledetección CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 17,35 mil millones de dólares

- Tamaño del mercado en 2026: 19,25 mil millones de dólares

- Tamaño del mercado previsto para 2034: 44 030 millones de dólares

- CAGR: 10,90% de 2026 a 2034

- América del Norte dominó el mercado de satélites de teledetección con una participación del 25,31% en 2025.

- El segmento LEO dominó el mercado.

- Se espera que el segmento de gestión de desastres tenga la mayor cuota de mercado.

América del norte

Generó 4.390 millones de dólares en 2025 y se prevé que alcance los 4.870 millones de dólares en 2026, impulsado por la demanda de satélites militares.

Europa

El crecimiento está impulsado por la creciente demanda de tecnologías satelitales avanzadas y fuertes actividades de I+D.

Asia Pacífico

Se espera que registre el mayor crecimiento, respaldado por la creciente demanda en agricultura, minería, silvicultura y energía.

A NOSOTROS.

El mercado está impulsado por fuertes programas de satélites militares y tecnologías espaciales avanzadas.

Japón

El mercado está impulsado por crecientes inversiones en observación de la Tierra, gestión de desastres y tecnologías satelitales avanzadas.

Leer más

Tendencias del mercado de satélites de teledetección

Adopción de inteligencia artificial (IA) y aprendizaje automático (ML) para una mayor precisión para transformar las perspectivas del mercado

Las organizaciones espaciales de todo el mundo están trabajando para integrar las últimas tecnologías, como la Inteligencia Artificial (IA) yAprendizaje automático (ML), con ordenadores satelitales a bordo. Esto le dará al satélite una mejor potencia para analizar los datos sin procesar a bordo y filtrar los datos necesarios para transmitirlos al usuario. Esto ayudará a muchos sectores, como la predicción del rendimiento de los cultivos, el seguimiento de los cambios climáticos, el seguimiento de las poblaciones de vida silvestre, la cartografía y otros procesos, que antes solían realizarse manualmente.

AI y ML combinan la programación tradicional con técnicas de automatización, eliminando la necesidad de reconfigurar manualmente los algoritmos. En septiembre de 2020, la Agencia Espacial Europea lanzó SAT-1, un satélite de observación de la Tierra. El algoritmo de IA a bordo filtrará las imágenes que no sean perfectas y solo devolverá datos utilizables a la estación terrestre terrestre.

En abril de 2023, el satélite Keimyungsong-1 de China fue controlado sin intervención humana por una IA en tierra, que seleccionó varios lugares de la Tierra y les ordenó que observaran más de cerca. La IA tenía el control total del satélite chino para observar temporalmente las capacidades del satélite experimental de detección remota. Esto resultó en que el satélite se cerniera sobre India y Japón.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de satélites de teledetección

Modernización del seguimiento agrícola para impulsar el mercado de satélites de teledetección

La industria agrícola se está actualizando a un ritmo rápido. Las técnicas modernas para mejorar el rendimiento de los cultivos difieren mucho de los métodos agrícolas convencionales. La teledetección ha demostrado ser extremadamente útil en la industria. Para aumentar el desarrollo de los cultivos y aumentar su rendimiento, los agricultores utilizan los datos recopilados por los satélites para respaldar el crecimiento de precisión. Varias aplicaciones agrícolas de las tecnologías de teledetección, como la evaluación de la salud de los cultivos, la detección de ineficiencia del riego y la determinación de la altura de los cultivos, se realizan mediante sensores ópticos, LiDAR, térmicos y muchos otros.

NASA Harvest es el programa de agricultura y seguridad alimentaria de la agencia. Su misión es adoptar y permitir que los datos de observación de la Tierra por satélite por parte de organizaciones de todo el mundo beneficien la seguridad alimentaria y la agricultura en todo el mundo. En marzo de 2023, la Dirección General de Investigación de Recursos y Teledetección (DRSRS) y la empresa de tecnología agrícola Agr-vision desarrollaron conjuntamente un satélite digital yInteligencia artificial (IA)programa de seguimiento de cultivos y previsión de rendimiento en todo Kenia. En octubre de 2022, HDFC ERGO anunció el lanzamiento de un seguro de rendimiento de cultivos mejorado con tecnología para los agricultores. Utiliza un índice satelital para brindar cobertura local a nivel de granja. Basado en datos satelitales, proporcionará una cobertura integral de todo el ciclo de vida del cultivo, desde la semilla hasta la cosecha.

La creciente demanda de teledetección en el ejército para un mejor conocimiento de la situación impulsará el crecimiento del mercado

Con un creciente conflicto territorial, varios países se centran en invertir más en tecnologías de vigilancia para garantizar la seguridad de la nación. Los satélites han resultado ser un factor esencial para determinar el resultado de una guerra. Los satélites de observación de la Tierra permiten a los ejércitos tener un mejor conocimiento de la situación. Al aprovechar los datos de teledetección, el personal militar puede obtener información valiosa sobre el análisis del terreno, los patrones climáticos y la infraestructura.

Además, la demanda de teledetección en el ejército está impulsada principalmente por la necesidad de capacidades avanzadas de Inteligencia, Vigilancia y Reconocimiento (ISR). Dichos factores ayudarán al crecimiento del mercado mundial de satélites de teledetección durante el período de estudio. En enero de 2023, el gobierno polaco firmó un contrato de cinco años con Francia para comprar dos satélites de observación militares de Airbus. Con una precisión de 30 centímetros, se espera que el nuevo satélite mejore las capacidades de reconocimiento del ejército polaco para detectar posibles amenazas militares y civiles.

FACTORES RESTRICTIVOS

El aumento de la densidad de satélites en órbitas inferiores puede desacelerar el crecimiento del mercado

La mayoría de los satélites de comunicaciones y observación de la Tierra están desplegados en órbita terrestre baja (LEO). En los últimos años, esto ha llevado la órbita a un punto de saturación con múltiples satélites operando en LEO. La mayoría de ellos son proyectos plurianuales y continúan su trayectoria durante varios años. Incluso después de no estar operativos, muchos de estos cuerpos permanecen en órbita durante más de 20 años y, con el tiempo, chocan con otros desechos espaciales para crear una nube de desechos mucho más grande. Este fenómeno contribuye al desarrollo del síndrome de Kessler, que es una teoría que afirma que algún día la órbita de la Tierra podría quedar muy sobresaturada con basura espacial, sin dejar espacio para otras misiones espaciales.

En febrero de 2023, la Fuerza Espacial de EE. UU. anunció que un satélite ruso COSMOS 2499 se rompió en el espacio, creando una peligrosa nube de escombros en el espacio. Se estimó que los escombros podrían permanecer en órbita durante más de 100 años antes de volver a entrar en la atmósfera terrestre y quemarse.

En junio de 2021, la NASA y la Agencia Espacial Canadiense encontraron algunos escombros que golpearon la Estación Espacial Internacional y dañaron el brazo robótico del laboratorio en órbita. Se encontró un agujero en el escudo térmico del brazo durante una inspección de rutina, pero el apéndice robótico de 60 pies de largo sigue funcionando.

Análisis de segmentación

Por análisis de órbita

El segmento LEO dominará el mercado debido al aumento de las misiones satelitales en la órbita LEO

Según la órbita, el mercado se divide en LEO, MEO, GEO y otros. El segmento de la órbita terrestre inferior (LEO) domina el mercado y se prevé que crezca más rápido durante el período de pronóstico. La facilidad de accesibilidad de un satélite para la tripulación y para su mantenimiento es mayor en LEO. La proximidad de estos satélites a las estaciones terrestres también hace que se comuniquen con un retraso mínimo. Los satélites LEO pueden cubrir casi toda la superficie de la Tierra a medida que giran en trayectorias alrededor de la Tierra.

Se proyecta que el segmento de órbita terrestre geoestacionaria (GEO) muestre un crecimiento significativo durante el período de pronóstico. Los satélites de teledetección GEO giran a mayores altitudes que coinciden con la velocidad de la Tierra y ayudan a monitorear los cambios climáticos en un área específica a intervalos breves.

Por análisis de aplicaciones

La gestión de desastres dominará el mercado gracias a las aplicaciones de teledetección en operaciones humanitarias

Según la aplicación, el mercado se divide en gestión de desastres, previsión meteorológica, oceanografía, ecología y otros. Se espera que el segmento de gestión de desastres domine la cuota de mercado durante el período de previsión. También se prevé que el segmento tenga la CAGR de más rápido crecimiento durante el período de estudio. El crecimiento del segmento se debe al elevado uso de satélites de teledetección durante las operaciones humanitarias, ya que los satélites pueden detectar a las víctimas afectadas a través de sus imágenes y transmitir su ubicación a la estación terrestre para enviar ayuda. En junio de 2023, el ciclón Biparjoy tocó tierra en Naliya, India. Con la ayuda de los satélites ISRO INSAT-3D e INSAT-3DR, se hicieron posibles predicciones precisas sobre Biparjoy, lo que permitió a más de 100.000 personas evacuar de forma segura a tiempo.

Se espera que el segmento de previsión meteorológica crezca significativamente debido al aumento de la demanda. La teledetección utilizada para la detección del tiempo o aplicaciones meteorológicas monitorea principalmente el tiempo y el clima de la Tierra. Muchas industrias, como laindustria pesquera, agricultura, construcción y muchos más, dependen de las condiciones climáticas para funcionar.

Por análisis del usuario final

El segmento militar dominará la cuota de mercado gracias a los avances en las capacidades militares

Según el usuario final, el mercado se divide en civil, militar y gubernamental. Se espera que el segmento militar domine el mercado durante el período de previsión. Las crecientes tensiones geopolíticas y los crecientes conflictos territoriales están empujando a las naciones a invertir más en el desarrollo de sistemas satelitales tecnológicamente avanzados para aplicaciones militares. Los satélites de teledetección proporcionan capacidades ISR mejoradas. Los datos espaciales, como el análisis del terreno, la altitud y la navegación, son beneficiosos. En agosto de 2022, un vehículo de lanzamiento ruso que transportaba un satélite iraní se lanzó con éxito al espacio. El satélite llamado “Khayyam” fue lanzado desde el cosmódromo de Baikonur por un cohete ruso Soyuz.

Se espera que el segmento civil sea el de más rápido crecimiento en términos de CAGR durante el período previsto. La modernización de industrias tradicionales como la agricultura y el uso cada vez mayor de la teledetección para rastrear los cambios climáticos favorecen el crecimiento del mercado.

Por análisis de carga útil

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de más de 1.000 kg liderará debido a la creciente demanda de satélites militares

Según la carga útil, el mercado se divide en menos de 500 kg, de 500 kg a 1.000 kg y más de 1.000 kg. Se prevé que el segmento anterior de 1.000 kg tenga la mayor cuota de mercado de satélites de teledetección debido a la creciente demanda de satélites militares pesados. Los satélites militares se construyen para satisfacer diversas necesidades del ejército, la marina y la fuerza aérea. Estos satélites pueden mejorar las imágenes ISR de mayor resolución y tener una vida útil más larga.

- Se prevé que el segmento de 500 kg a 1.000 kg domine el mercado con una participación del 11,08% en 2026.

Se espera que el segmento de menos de 500 kg sea el de más rápido crecimiento durante el período de pronóstico. Se prevé que la creciente demanda de CubeSats y NanoSats para teledetección en industrias como la del petróleo y la energía, la agricultura y otras, impulsará el segmento.

ANÁLISIS REGIONAL

El mercado global, según la región, está segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

América del norte

North America Remote Sensing Satellite Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del nortedominó el mercado con una valoración de USD4.39mil millones en 2025 y USD4.87mil millones en 2026.El crecimiento del mercado en esta región se debe a la creciente demanda de satélites militares. Maxar Technologies y Plane Labs PBC son los grandes actores de la región.

Asia Pacífico

Se espera que Asia Pacífico registre la tasa de crecimiento más alta durante el período previsto debido a la creciente demanda de teledetección en agricultura, energía, minería, silvicultura y otros en India, China y Corea del Sur. Los actores privados también se centran en desarrollar tecnologías de vanguardia que puedan integrarse con satélites, mejorando aún más el progreso del mercado.

Europa

Se espera que el mercado europeo crezca significativamente durante el período de estudio. El crecimiento en la región ha sido impulsado por una mayor demanda de satélites tecnológicamente avanzados. La presencia de grandes actores en la región, como Airbus e ICEYE, también impulsa la investigación y el desarrollo de tecnología. También están surgiendo varios actores nuevos en la región.

Medio Oriente y África

Se espera que Oriente Medio y África experimenten un crecimiento moderado en el futuro. La creciente demanda de inversiones en tecnologías de teledetección impulsa significativamente el mercado. Emiratos Árabes Unidos, Israel y Sudáfrica están incrementando sus inversiones en satélites, favoreciendo la entrada de nuevos actores en el mercado. En mayo de 2023, Bayanat, un proveedor de productos y servicios geoespaciales, y Al Yah Satellite Communications, también conocida como Yahsat, con sede en Abu Dhabi, tenían como objetivo construir una capacidad nacional de teledetección por satélite y observación de la Tierra (EO) en los EAU.

América Latina

El mercado latinoamericano crecerá considerablemente en los próximos años debido a las diversas oportunidades para los satélites de observación de la Tierra. En Brasil y Argentina, la creciente demanda de servicios de teledetección, como pronóstico del tiempo, aplicaciones militares, ecología y otros, está contribuyendo al crecimiento del mercado.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave buscan colaboraciones de productos y servicios para ofrecer un mejor servicio al cliente

El mercado se compone de varios actores en el mercado global. Muchas agencias espaciales privadas y gubernamentales tienen sus satélites de teledetección basados en el espacio. Sin embargo, cada uno de ellos tiene diferentes satélites con diferentes capacidades, comunicándose en diferentes bandas. Las organizaciones se centran en acuerdos y acuerdos para compartir satélites y datos para ampliar sus servicios al cliente rentables. Por ejemplo, Umbra Lab Inc. y Ursa Major Technologies Inc. anunciaron una asociación para desarrollar imágenes de radar de apertura sintética (SAR). Los satélites SAR pueden capturar imágenes satelitales en la oscuridad, las nubes, el mal tiempo y otras condiciones que pueden obstaculizar los satélites de imágenes electroópticas.

Lista de las principales empresas de satélites de teledetección:

- Ramon.Space (Estados Unidos)

- Aerobús(Francia)

- Planet Labs PBC (EE. UU.)

- Umbra Lab Inc. (EE. UU.)

- Compañero orbital (EE. UU.)

- Pixel (India)

- Satellite Imaging Corporation (EE. UU.)

- Lockheed Martin Corporación(A NOSOTROS.)

- Northrop Grumman Corporation (EE.UU.)

- Boeing (Estados Unidos)

- Grupo Thales (Francia)

- Organización de investigación espacial de la India(India)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En enero de 2023– Para obtener una ventaja competitiva, la empresa espacial india Azista BST Aerospace lanzó su primer satélite de teledetección Azista BST Aerospace First Runner (AFR), también conocido como AFR First Runner. El satélite fue lanzado desde el complejo de lanzamiento espacial 4E, en California.

- En noviembre de 2022– La empresa británica Exobotics obtuvo un contrato de materiales generativos cuánticos (GenMat) para desarrollar un satélite de detección de la Tierra de alta precisión. El nanosatélite detectará áreas ricas de recursos y zonas de mineralización en áreas subutilizadas.

- En noviembre de 2022– China lanzó la serie Yaogan-34 de nuevos satélites de teledetección desde el Centro de Lanzamiento de Satélites de Jiuquan, en el noroeste de China, marcando el lanzamiento del satélite número 100 desarrollado por el Instituto de Investigación 509 de la Academia de Tecnología de Vuelos Espaciales de Shanghai. Se utiliza principalmente para estudios de recursos terrestres y prevención de desastres.

- En mayo de 2022– La Oficina Nacional de Reconocimiento otorgó tres contratos a Maxar Technologies, BlackSky y Planet Labs PBC para imágenes satelitales. Con estos acuerdos, NRO podrá satisfacer las demandas de los usuarios de inteligencia, defensa y agencias civiles federales en materia de capacidades de detección remota.

- En noviembre de 2021– Planet Labs PBC anunció la adquisición de la empresa de análisis y datos de la Tierra VanderSat por 28 millones de dólares. VanderSat tiene una gama de productos que recopilan datos satelitales de la NASA, ESA, JAXA y otras agencias espaciales para informar puntos de datos sobre la Tierra, como la humedad del suelo, la temperatura de la superficie terrestre, la biomasa y otras métricas.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe proporciona un análisis detallado de la industria y se centra en aspectos clave como los actores clave, las órbitas, los usuarios finales, la carga útil y la aplicación de dichos satélites. Además, el informe de investigación ofrece información sobre las tendencias del mercado, los impulsores, las restricciones, el panorama competitivo, la descripción general del mercado, la dinámica del mercado, la competencia del mercado, el tamaño del mercado, los precios de los productos y el estado del mercado, y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, engloba varios factores directos e indirectos que han contribuido al dimensionamiento del mercado global en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,9% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por órbita, aplicación, usuario final, carga útil y región |

|

Por órbita

|

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por carga útil

|

|

Por geografía

|

|

Preguntas frecuentes

El tamaño del mercado mundial de satélites de teledetección será de 17,35 mil millones de dólares en 2025 y se proyecta que se expandirá de 19,25 mil millones de dólares en 2026 a 44,03 mil millones de dólares en 2034, creciendo a una tasa compuesta anual del 10,90% durante el período previsto.

Es probable que el mercado crezca a una tasa compuesta anual del 10,9% durante el período previsto (2026-2034).

Un satélite de teledetección captura datos sobre la superficie de la Tierra desde el espacio utilizando sensores como cámaras ópticas, multiespectrales, hiperespectrales, LiDAR y térmicas. Estos satélites detectan radiación electromagnética en diferentes longitudes de onda y transmiten información procesada para aplicaciones como agricultura, monitoreo climático, gestión de desastres y defensa.

América del Norte dominó el mercado de satélites de teledetección con una cuota de mercado del 25,31% en 2025.

Los satélites de teledetección se utilizan ampliamente para la gestión de desastres, la previsión meteorológica, la oceanografía, la ecología y la vigilancia militar. La gestión de desastres tiene la mayor cuota de mercado debido al papel fundamental de la tecnología en la respuesta de emergencia y la ayuda humanitaria.

La IA y el aprendizaje automático se integran en los sistemas satelitales para filtrar datos sin procesar, identificar imágenes relevantes y mejorar la toma de decisiones. Por ejemplo, el satélite Keimyungsong-1 de China fue controlado temporalmente en su totalidad por IA, seleccionando y observando ubicaciones de forma autónoma sin intervención humana.

El segmento de órbita terrestre baja (LEO) domina el mercado debido a su proximidad a la Tierra, lo que permite imágenes de alta resolución, retrasos mínimos en la comunicación y una cobertura más amplia. LEO es particularmente favorecido para el monitoreo del clima, la agricultura y la respuesta a desastres.

Las principales empresas incluyen Airbus (Francia), Maxar Technologies (EE.UU.), Planet Labs PBC (EE.UU.), Umbra Lab (EE.UU.), Pixxel (India), Lockheed Martin (EE.UU.), Thales Group (Francia) y la Organización India de Investigación Espacial (ISRO).

Los agricultores utilizan datos satelitales para la agricultura de precisión, incluido el monitoreo de la salud de los cultivos, la detección de ineficiencias en el riego, la predicción de rendimientos y la gestión de recursos. Programas como las iniciativas NASA Harvest e ISRO están mejorando la productividad agrícola a través de conocimientos basados en el espacio.

Un desafío importante es la congestión de satélites en la órbita terrestre baja (LEO), que aumenta el riesgo de colisiones y formación de desechos espaciales, conocido como síndrome de Kessler. Los desechos espaciales pueden dañar los satélites operativos y retrasar misiones futuras.

Se espera que el mercado casi duplique su tamaño para 2030 debido a los avances en el análisis basado en inteligencia artificial, el aumento de los presupuestos de defensa, las crecientes necesidades de gestión de desastres y la expansión del uso en sectores comerciales como la agricultura, la silvicultura y el monitoreo ambiental.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados