Tamaño del mercado de baterías residenciales, participación y análisis de la industria, por tipo de batería (iones de litio, {LFP, NMC/NCA}, plomo ácido, iones de sodio y otras), por rango de capacidad (≤ 5 kWh, >5–10 kWh, >10–20 kWh y >20 kWh), por tipo de instalación (híbrida {solar + batería} e independiente), por aplicación (optimización de autoconsumo, respaldo/emergencia) Energía, servicios de red/plantas de energía virtuales y cambio de carga por tiempo de uso (ToU) y pronóstico regional, 2026-2034

Tamaño del mercado de baterías residenciales y perspectivas futuras

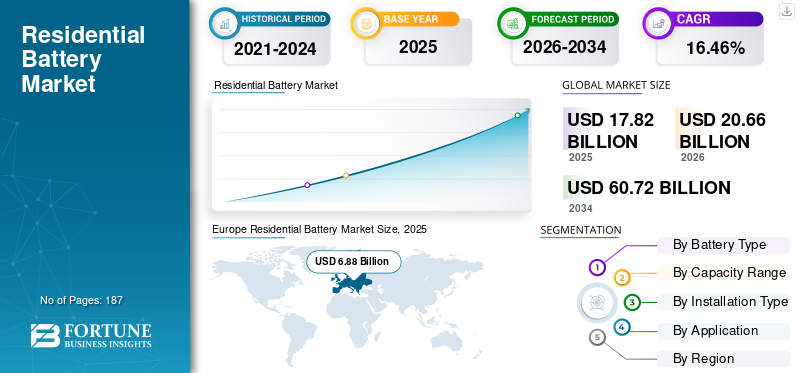

El tamaño del mercado mundial de baterías residenciales se valoró en 17,82 mil millones de dólares en 2025. Se prevé que el mercado crezca de 20,66 mil millones de dólares en 2026 a 60,72 mil millones de dólares en 2034, con una tasa compuesta anual del 14,42% durante el período previsto. Europa dominó el mercado de baterías residenciales con una cuota de mercado del 38,60% en 2025.

Las baterías residenciales son sistemas de almacenamiento de energía detrás del medidor instalados en los hogares para almacenar electricidad, generalmente proveniente de la energía solar de los tejados o de la red para su uso posterior, lo que mejora el autoconsumo, la disponibilidad de energía de respaldo y la resiliencia energética del hogar. Estos sistemas desempeñan un papel cada vez más importante en la gestión de los picos de demanda, mejorando la estabilidad de la red y permitiendo una mayor penetración de la red distribuida.energía renovablefuentes. Los atributos clave de rendimiento, como la capacidad utilizable, la eficiencia de ida y vuelta, el ciclo de vida, la seguridad y las capacidades de integración de sistemas, influyen directamente en la economía y la adopción de los propietarios de viviendas, particularmente en aplicaciones que abarcan energía solar más almacenamiento, energía de respaldo y arbitraje de energía bajo tarifas de tiempo de uso.

Se espera que la demanda de baterías residenciales se expanda rápidamente, impulsada por el aumento de las instalaciones solares residenciales, la creciente volatilidad de los precios de la electricidad, las preocupaciones sobre la confiabilidad de la red y los marcos políticos de apoyo, como créditos fiscales, reformas de las tarifas de alimentación y reducciones de la medición neta que favorecen el autoconsumo. Además, la creciente adopción de cargas domésticas electrificadas (carga de vehículos eléctricos, bombas de calor) y la aparición de plantas de energía virtuales (VPP) están fortaleciendo la propuesta de valor para el almacenamiento en el hogar. Las tendencias tecnológicas se están desplazando hacia las químicas de iones de litio, en particular LFP (fosfato de hierro y litio), capacidades de sistemas más grandes e instalaciones híbridas basadas en inversores que simplifican el diseño del sistema y reducen los costos del equilibrio del sistema.

El panorama competitivo está moldeado por fabricantes de baterías establecidos, proveedores de plataformas de almacenamiento de inversores y empresas de energía integradas verticalmente, incluidas Tesla, LG Energy Solution, BYD, Sonnen, Enphase y Panasonic. Las estrategias competitivas se centran cada vez más en la reducción de costos a través de la escala, opciones químicas orientadas a la seguridad, capacidades de gestión de energía y software, y fabricación y ensamblaje regionales para alinearse con las estructuras de incentivos locales y las políticas de localización de la cadena de suministro. A medida que el almacenamiento residencial pasa de una fase de adopción temprana a una implementación en el mercado masivo, la diferenciación está cada vez más impulsada por la confiabilidad del sistema, los términos de garantía, la integración del ecosistema y la participación en servicios de red y programas VPP.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de baterías residenciales

Las baterías domésticas interactivas con la red “preparadas para plantas de energía virtual (VPP)” se están convirtiendo en una tendencia fundamental

El mercado está pasando de sistemas de respaldo independientes a activos interactivos en la red que pueden agregarse y distribuirse como plantas de energía virtuales (VPP), a medida que las empresas de servicios públicos reconocen cada vez más las baterías residenciales como recursos confiables de capacidad máxima. Esta transición está respaldada por evidencia de implementación en el mundo real: durante una prueba coordinada a gran escala en California en 2025, las baterías residenciales agregadas entregaron más de 500 MW de energía gestionable durante dos horas pico nocturnas consecutivas, lo que demuestra que las flotas de baterías domésticas pueden funcionar a una escala relevante para los servicios públicos. Estos programas están creando valor incremental para los propietarios de viviendas a través de créditos en las facturas, incentivos y pagos basados en el desempeño, más allá de los beneficios tradicionales del autoconsumo. Como resultado, los requisitos del sistema están evolucionando hacia arquitecturas siempre conectadas y listas para el envío con telemetría sólida, interoperabilidad con plataformas de servicios públicos y capas de control seguras, lo que empuja a los proveedores a diferenciarse a través de la capacidad del software, la compatibilidad del programa VPP y la facilidad de inscripción en lugar del hardware de batería únicamente.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La reforma tarifaria, los incentivos y las preocupaciones sobre la confiabilidad de la red están acelerando estructuralmente la adopción de baterías residenciales

el residencialmercado de bateríasEl crecimiento está cada vez más impulsado por los cambios en el diseño de las tarifas eléctricas y las crecientes preocupaciones sobre la confiabilidad de la red, lo que hace que las baterías pasen de ser un “respaldo opcional” a un activo doméstico económicamente racional. En mercados como California, la transición de la medición neta tradicional a la facturación neta y el precio por tiempo de uso ha mejorado materialmente el valor de almacenar la generación solar en lugar de exportarla a la red. Los datos de implementación empíricos muestran que las tarifas de conexión de energía solar residencial más almacenamiento aumentaron drásticamente después de la reforma tarifaria, y el almacenamiento se convirtió en el complemento predeterminado de la energía fotovoltaica en los tejados en lugar de un complemento de nicho. Paralelamente, los fenómenos meteorológicos extremos, los riesgos de apagones y el envejecimiento de la infraestructura de la red están reforzando la propuesta de valor de resiliencia de las baterías domésticas, en particular para los sistemas de mayor capacidad capaces de soportar un respaldo prolongado.

El apoyo político está reforzando estos impulsores estructurales. En EE. UU., la extensión de un crédito fiscal federal independiente del 30% para el almacenamiento de baterías residenciales (≥3 kWh) ha reducido los costos efectivos del sistema y ha ampliado la adopción más allá de los primeros usuarios, mientras que programas similares basados en reembolsos en mercados como Australia y partes de Europa están estimulando el crecimiento del volumen. Juntos, estos factores están empujando al mercado a una fase de crecimiento más sostenido, en la que la demanda está cada vez más ligada al diseño regulatorio y a la optimización a largo plazo de los costos de energía de los hogares en lugar de a ciclos de incentivos a corto plazo únicamente.

Restricciones del mercado

Los altos costos de los sistemas instalados y la complejidad regulatoria continúan limitando la penetración en el mercado masivo

A pesar de la caída de los precios de las baterías, la adopción del almacenamiento residencial sigue limitada por los altos costos iniciales de instalación y los “costos blandos” relacionados con el financiamiento, los permisos y el cumplimiento de la seguridad. Los entornos de tasas de interés afectan materialmente la economía de los propietarios de viviendas, particularmente en los modelos de financiamiento basados en préstamos o arrendamientos, extendiendo los períodos de recuperación y reduciendo la demanda entre los segmentos de clientes sensibles a los precios. Como resultado, la adopción suele concentrarse en hogares de mayores ingresos o en regiones con fuertes incentivos, lo que limita la penetración uniforme en mercados residenciales más amplios.

Además, los requisitos de seguridad y permisos son cada vez más estrictos a medida que aumentan las implementaciones de baterías residenciales. Los estándares mejorados de seguridad contra incendios, los protocolos de prueba y las aprobaciones de las autoridades locales, si bien son necesarios para la credibilidad del mercado a largo plazo, pueden aumentar los plazos de instalación, agregar costos de cumplimiento e introducir incertidumbre específica de la jurisdicción. Estos factores en conjunto reducen la velocidad de implementación y pueden limitar la capacidad de los instaladores, especialmente en regiones donde los marcos de permisos para uso residencialsistemas de almacenamiento de energíaaún no se han simplificado.

Oportunidades de mercado

Los programas de servicios públicos y las plantas de energía virtuales están abriendo nuevas vías de monetización para las baterías residenciales

Está surgiendo una importante oportunidad de crecimiento a partir de la integración de baterías residenciales en servicios de red basados en servicios públicos y programas de plantas de energía virtuales (VPP). Las empresas de servicios públicos y los operadores de sistemas reconocen cada vez más las baterías domésticas agregadas como recursos de respuesta rápida y despachables capaces de soportar los picos de demanda, la estabilidad de la red y la respuesta de emergencia. Demostraciones a gran escala, en las que decenas de miles de baterías residenciales se han enviado simultáneamente para entregar cientos de megavatios durante las horas pico, han validado la viabilidad técnica y operativa de este modelo a escala relevante para los servicios públicos.

Para los propietarios de viviendas, la participación en VPP introduce flujos de valor incrementales a través de créditos en las facturas, incentivos o pagos basados en el desempeño, lo que mejora la recuperación del sistema y fomenta la adopción de sistemas siempre conectados y listos para enviar. Para los fabricantes y proveedores de plataformas, esto crea espacios en blanco para la diferenciación a través de software, sistemas de gestión de energía, interoperabilidad y compatibilidad de programas de servicios públicos. Con el tiempo, se espera que esto cambie la demanda hacia sistemas de mayor capacidad, arquitecturas de inversores híbridos y ecosistemas diseñados explícitamente para la interacción con la red en lugar de respaldo independiente.

Desafíos del mercado

La volatilidad de la demanda impulsada por las políticas y los cambios económicos pueden alterar el impulso de instalación a corto plazo

Los fundamentos a largo plazo de las baterías residenciales siguen siendo sólidos; la demanda a corto plazo es susceptible a las transiciones de políticas, los cambios arancelarios y la confianza de los consumidores. Los mismos cambios regulatorios que mejoran las tasas de conexión del almacenamiento pueden reducir simultáneamente la demanda solar general, creando ciclos de instalación volátiles. La evidencia de los principales mercados muestra que, si bien el número de baterías aumenta con aranceles de exportación menos favorables, los volúmenes totales de consultas y cotizaciones de los clientes pueden disminuir luego de cambios abruptos de política, lo que introduce incertidumbre a corto plazo en los procesos de implementación.

Esta volatilidad plantea desafíos para los fabricantes, instaladores y financieros, ya que las baterías residenciales a menudo se venden como parte de ofertas integradas de servicios, financiamiento y energía solar. Los cambios rápidos en los incentivos, las estructuras de precios de la electricidad o las condiciones de financiación pueden provocar patrones de demanda intermitentes, desequilibrios de inventario y actividad fluctuante de los instaladores. Como resultado, los participantes del mercado deben equilibrar cada vez más las expectativas de crecimiento a largo plazo con el riesgo de ejecución a corto plazo impulsado por cambios regulatorios y macroeconómicos.

Análisis de segmentación

Por tipo de batería

Los iones de litio dominan el mercado a medida que LFP gana participación en las ventajas de seguridad, costos y ciclo de vida

Según el tipo de batería, el mercado global se segmenta en iones de litio, plomo-ácido, iones de sodio y otros.

Los iones de litio representan la mayor proporción de implementaciones residenciales globales, ya que ofrecen la mejor combinación de densidad de energía, eficiencia de ida y vuelta y madurez del ecosistema (compatibilidad de inversores, estructuras de garantía y familiaridad del instalador). Dentrolitio-ion, LFP es la subquímica de más rápido crecimiento, respaldada por la mejora del diseño volumétrico, una fuerte estabilidad térmica, un ciclo de vida prolongado para el ciclo diario (casos de uso de autoconsumo y ToU) y ventajas de precios a medida que se profundizan las cadenas de suministro.

Se espera que el segmento de iones de sodio crezca a una tasa compuesta anual del 23,82% durante el período previsto. Los iones de sodio están surgiendo como una alternativa de nicho con ventajas potenciales en la estabilidad de costos y el rendimiento en temperaturas frías, pero siguen estando limitados por el escalamiento en las primeras etapas y la disponibilidad del producto. Otros capturan químicas de nicho/heredadas que siguen siendo específicas de la aplicación.

Por rango de capacidad

>Mercado liderado por el segmento de 10–20 kWh a medida que los hogares pasan de cargas de respaldo a cargas de electrificación y ciclos diarios

Según el rango de capacidad, el mercado global se segmenta en ≤5 kWh, >5–10 kWh, >10–20 kWh y >20 kWh.

El segmento de >10 a 20 kWh lideró el mercado, ya que los hogares apuntan a un mayor autoconsumo, arbitraje de condiciones de uso y cobertura de resiliencia para interrupciones de mayor duración. Esta gama se alinea bien con el típico emparejamiento de energía solar fotovoltaica residencial y se puede ampliar mediante arquitecturas modulares. También representa un equilibrio óptimo entre el costo inicial del sistema y los retornos económicos alcanzables, lo que lo convierte en la opción preferida tanto para nuevas instalaciones solares con almacenamiento como para ampliaciones de modernización. Además, esta banda de capacidad admite el ciclo diario sin una degradación acelerada, lo cual es fundamental a medida que las baterías pasan de ser activos de respaldo a sistemas de gestión de energía que generan ingresos y ahorros.

Se espera que el segmento >20 kWh crezca a una tasa compuesta anual del 21,81% durante el período previsto. El segmento >20 kWh es el nivel de capacidad de más rápido crecimiento en muchos mercados avanzados, respaldado por el aumento de las cargas de electrificación (bombas de calor, carga de vehículos eléctricos), las expectativas de respaldo para todo el hogar y el apilamiento de baterías múltiples. El crecimiento en este segmento se ve reforzado aún más por la creciente adopción de hogares totalmente eléctricos y hogares con múltiples vehículos eléctricos, donde los sistemas más pequeños son insuficientes para cubrir los picos de demanda y las necesidades de resiliencia nocturna. A medida que los costos del sistema disminuyen y las plataformas de inversores admiten cada vez más configuraciones de baterías en paralelo, los sistemas de >20 kWh están pasando de ser una oferta premium de nicho a una opción generalizada en residencias de alto consumo.

Por tipo de instalación

Los sistemas híbridos (solar + batería) lideran, ya que se justifican económicamente mediante el aumento del autoconsumo solar

Según el tipo de instalación, el mercado global se segmenta en híbrido (solar + batería) e independiente.

El segmento híbrido (solar + batería) representa la mayor cuota de mercado de baterías residenciales, ya que las baterías a menudo se justifican económicamente mediante el aumento del autoconsumo solar, la optimización de la facturación y una mejor utilización de la generación fotovoltaica. Las implementaciones híbridas también se benefician de las decisiones del cliente de “proyecto único” y de los canales de instalación integrados. En muchos mercados, las estructuras de incentivos y los procesos de obtención de permisos favorecen aún más las instalaciones combinadas de energía solar y almacenamiento, lo que reduce la fricción con los clientes y acelera la adopción. Además, los sistemas híbridos permiten mayores tasas de utilización de la batería, mejorando los períodos de recuperación a medida que los hogares adoptan cada vez más tarifas ToU y precios dinámicos.

Se espera que el segmento independiente crezca a una tasa compuesta anual del 8,91% durante el período previsto. Los sistemas independientes están creciendo de manera constante en mercados con alto riesgo de interrupción, infraestructura de red obsoleta o fuertes incentivos para la respuesta a la demanda/participación en VPP. La demanda independiente también se ve respaldada por adiciones de modernización a las existentes.energía solar fotovoltaicahogares y por ciclos de reemplazo en los que se actualizan los sistemas de almacenamiento más antiguos. Este segmento se beneficia de la gran base instalada de energía solar en tejados heredada, particularmente en las regiones de adopción temprana donde las baterías no se incluyeron en la inversión fotovoltaica inicial.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El mercado dominado por la energía de respaldo/emergencia debido a su resiliencia

Según la aplicación, el mercado global se segmenta en optimización del autoconsumo, energía de respaldo/emergencia, servicios de red/plantas de energía virtuales y cambio de carga por tiempo de uso (ToU).

El segmento de energía de respaldo/emergencia dominó el mercado, representando una participación del 46,47% en 2025. El predominio de la energía de respaldo/emergencia como resiliencia es la propuesta de valor más intuitiva para el cliente, especialmente en mercados que experimentan problemas de confiabilidad, condiciones climáticas extremas o altos costos de interrupción percibidos. En muchas regiones, el respaldo sigue siendo el factor de compra inicial, incluso cuando los sistemas se utilizan posteriormente para el ciclo diario, lo que lo convierte en la base del apilamiento de valor de usos múltiples.

El segmento de servicios de red/plantas de energía virtuales es el “nuevo” grupo de valor de más rápido crecimiento, a medida que las empresas de servicios públicos y los agregadores amplían la disponibilidad del programa; respalda flujos de ingresos incrementales y puede mejorar materialmente la recuperación de la inversión cuando la participación está bien incentivada. Con el tiempo, el apilamiento de aplicaciones (copia de seguridad + ToU + VPP) se vuelve más común, respaldado por avances en la orquestación de software, plataformas de agregación y la aceptación regulatoria de la flexibilidad distribuida.

Perspectiva regional del mercado de baterías residenciales

Por geografía, el mercado se ha estudiado geográficamente en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Europa

Europe Residential Battery Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa dominó la cuota de mercado global. La región representó 6.880 millones de dólares en 2025, o aproximadamente el 38,63% de los ingresos globales. El crecimiento está impulsado por la alta sensibilidad de la región a los precios minoristas de la electricidad, la aceleración de la adopción de sistemas de baterías fotovoltaicas + que maximizan el autoconsumo y el cambio hacia tarifas inteligentes que recompensen la demanda flexible. Europa también muestra un fuerte impulso en los sistemas de mayor capacidad a medida que los hogares acumulan cada vez más aplicaciones como respaldo, optimización de ToU y programas emergentes interactivos con la red, respaldados por ecosistemas de instaladores maduros y objetivos de energía limpia impulsados por políticas.

Mercado de baterías residenciales de Alemania

Alemania estaba valorada en 2.190 millones de dólares en 2025 y se espera que alcance los 2.480 millones de dólares en 2026, respaldada por la base instalada de energía solar residencial más sólida de Europa, una fuerte preferencia de los consumidores por la autonomía energética y una combinación generalizada de baterías con energía fotovoltaica nueva y modernizada para maximizar el consumo in situ en una economía de exportación en evolución.

Mercado de baterías residenciales del Reino Unido

El mercado del Reino Unido estaba valorado en 920 millones de dólares en 2025 y se espera que alcance los 1070 millones de dólares en 2026, respaldado por una creciente adopción de tarifas inteligentes, una mayor atención de los consumidores a la optimización de las facturas y un crecimiento constante de las instalaciones híbridas de energía solar y almacenamiento.

América del norte

América del Norte estaba valorada en 4.470 millones de dólares en 2025, lo que representa aproximadamente el 25,07% del mercado mundial. La región se ve respaldada por una fuerte adopción de energía solar + almacenamiento, crecientes preocupaciones sobre la confiabilidad de la red (cortes provocados por tormentas) y una adopción acelerada de optimización basada en tarifas (TdU y cargos por demanda) que aumenta el valor del ciclismo diario. Además, la creciente penetración de programas VPP/DR y ofertas empaquetadas dirigidas por instaladores fortalece las tasas de conexión híbrida y expande la demanda abordable más allá de los compradores de solo respaldo.

Mercado de baterías residenciales de EE. UU.

El mercado estadounidense estaba valorado en 4.170 millones de dólares en 2025 y se espera que alcance los 4.900 millones de dólares en 2026, respaldado por la gran base instalada de energía solar en tejados del país, el creciente interés en la resiliencia de todo el hogar y la mejora de la economía para el autoconsumo y el arbitraje de los términos de uso a medida que evolucionan las estructuras de tarifas. La adopción también se ve reforzada por la ampliación de los programas de agregación que monetizan la capacidad despachable y mejoran la recuperación de la inversión a través de incentivos recurrentes.

Asia Pacífico

Asia Pacífico representó aproximadamente el 33,91% de los ingresos globales, valorados en 6.040 millones de dólares en 2025. La región se beneficia del fuerte impulso en la adopción de energía solar distribuida, la creciente demanda de resiliencia en mercados selectos y la creciente relevancia del ciclismo diario, donde los diferenciales de tarifas y la electrificación de los hogares (refrigeración, carga de vehículos eléctricos) mejoran los ahorros en almacenamiento. Asia Pacífico también se beneficia de un ecosistema de suministro cada vez más profundo, que permite una mayor disponibilidad de productos en todos los niveles de capacidad y una adopción más rápida de productos químicos más nuevos como LFP, donde se priorizan el costo por ciclo y la seguridad.

Mercado de baterías residenciales de China

China estaba valorada en 2290 millones de dólares en 2025 y se espera que alcance los 2680 millones de dólares en 2026, respaldada por la expansión de la adopción de energía distribuida residencial, la mejora de la asequibilidad de los productos y el creciente interés en el respaldo a nivel de los hogares y la optimización de las facturas en provincias y programas específicos.

Mercado de baterías residenciales de la India

India estaba valorada en 620 millones de dólares en 2025 y se espera que alcance los 770 millones de dólares en 2026, lo que refleja la rápida expansión de la adopción de energía solar en tejados en segmentos seleccionados, la fuerte demanda de energía de respaldo donde la confiabilidad es una preocupación y la creciente visibilidad del almacenamiento como un activo doméstico para la estabilidad energética.

Mercado de baterías residenciales de Japón

Japón estaba valorado en 990 millones de dólares en 2025 y se espera que alcance los 1130 millones de dólares en 2026, respaldado por una cultura madura de gestión de la energía residencial, un comportamiento de compra impulsado por la resiliencia y la adopción constante de sistemas solares más de almacenamiento optimizados para la confiabilidad y el autoconsumo de los hogares.

Resto del mundo

El resto del mundo estaba valorado en 430 millones de dólares en 2025, y la expansión gradual de la energía solar en tejados respalda el crecimiento, una mayor atención a la confiabilidad de la red y la calidad de la energía, y la adopción temprana del almacenamiento en el hogar que mejora la resiliencia o complementa la energía fotovoltaica distribuida. Si bien hoy en día es más pequeña, esta región puede escalar significativamente a medida que mejore el acceso al financiamiento, maduren los ecosistemas de instaladores y las estructuras de tarifas/incentivos se vuelvan más amigables con el almacenamiento.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Las plataformas basadas en software, el control del ecosistema y la integración en la red se están convirtiendo en las principales palancas competitivas del mercado

El mercado de baterías residenciales está moderadamente fragmentado y comprende una combinación de fabricantes globales de baterías, plataformas de energía centradas en inversores y proveedores de almacenamiento y energía solar integrados verticalmente, todos compitiendo en rendimiento de hardware, credenciales de seguridad, integración de sistemas y capacidades de software. Si bien la química de las celdas de la batería y la seguridad del gabinete siguen siendo requisitos básicos, la competencia se está desplazando cada vez más hacia la diferenciación a nivel de sistema, incluida la integración del inversor,software de gestión de energía, preparación de plantas de energía virtuales (VPP) y facilidad de participación en programas de servicios públicos. A medida que aumenta la adopción del almacenamiento residencial, los clientes e instaladores están dando prioridad a ecosistemas llave en mano que simplifican la puesta en marcha, el monitoreo y la operación a largo plazo en comparación con el hardware de batería independiente.

Lista de empresas clave de baterías residenciales perfiladas

- tesla(A NOSOTROS.)

- Solución de energía LG(Corea del Sur)

- Compañías BYD (China)

- Enphase Energy (EE.UU.)

- Panasonic(Japón)

- Samsung SDI (Corea del Sur)

- franklinwh(A NOSOTROS.)

- Alfa ESS (China)

- Sigenergia(Porcelana)

- Sonnen (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:Tesla continuó expandiendo su presencia en la Planta de Energía Virtual en América del Norte, con flotas de Powerwall participando en múltiples eventos de despacho de servicios públicos, reforzando la ventaja competitiva de Tesla en la orquestación de software, escala e integración de la red en lugar de hardware de batería únicamente.

- Agosto de 2025:Enphase amplió sus implementaciones de IQ Battery integradas con el sistema de energía Enphase, enfatizando las arquitecturas acopladas a CA y la optimización de energía impulsada por software, destacando cómo las plataformas centradas en inversores están utilizando el control del ecosistema para defender la participación de mercado.

- Junio de 2025:Sonnen anunció una mayor expansión de sus programas comunitarios de baterías y VPP en Europa y EE. UU., aprovechando su experiencia en servicios de red y asociaciones de servicios públicos para posicionar las baterías residenciales como activos de red en lugar de soluciones de respaldo independientes.

- Abril de 2025:BYD aumentó los envíos internacionales de sistemas de baterías LFP residenciales, reforzando su liderazgo en costos y química, al tiempo que expandió las certificaciones y el soporte de instaladores en Europa y los mercados emergentes de Asia Pacífico.

- Febrero de 2025:LG Energy Solution fortaleció su cartera de almacenamiento residencial, enfocándose en sistemas basados en LFP de larga duración y ampliando las ofertas de garantía, lo que indica una creciente competencia en torno a la durabilidad, la garantía de seguridad y la economía del ciclo de vida en lugar de la capacidad general únicamente.

COBERTURA DEL INFORME

El informe proporciona un análisis exhaustivo del mercado, centrándose en aspectos clave como las empresas líderes, los procesos de productos y las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 16,46% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tipo de batería

|

|

Por rango de capacidad

|

|

|

Por tipo de instalación

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado era de 17.820 millones de dólares en 2025 y se espera que alcance los 60.720 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 14,42% durante el período previsto (2026-2034).

Por tipo de instalación, el segmento Híbrido (Solar + Batería) lidera el mercado.

El tamaño del mercado europeo se situó en 6.880 millones de dólares en 2025.

La reforma tarifaria, los incentivos y las preocupaciones sobre la confiabilidad de la red están acelerando estructuralmente la adopción de baterías residenciales.

Algunos de los principales actores del mercado incluyen BYD, Panasonic, Samsung SDI, Tesla y otros.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 187

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados