Tamaño del mercado de electrolitos de batería, participación y análisis de la industria, por tipo de batería (electrolitos de iones de litio, electrolitos de plomo-ácido, electrolitos de batería de flujo y otros), por forma de electrolito (electrolitos líquidos, geles y electrolitos de estado sólido), por aplicación (vehículos eléctricos (EV), sistemas de almacenamiento de energía, electrónica de consumo, baterías industriales y para motores, y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de electrolitos de batería y perspectivas futuras

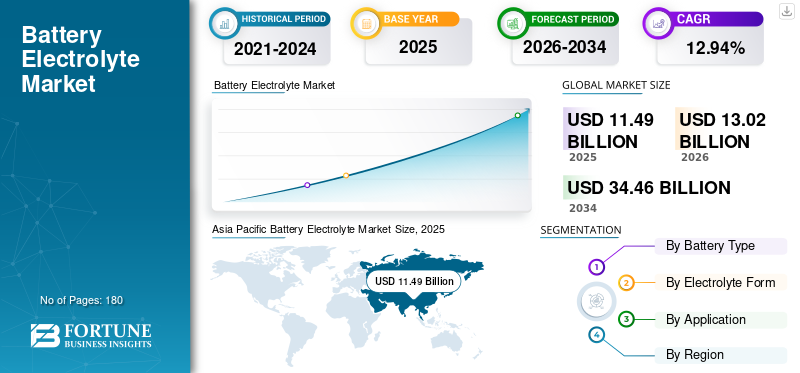

El tamaño del mercado mundial de electrolitos de baterías se valoró en 11,49 mil millones de dólares en 2025. Se espera que el mercado alcance los 13,02 mil millones de dólares en 2026 y los 34,46 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,94% durante el período previsto. Asia Pacífico dominó el mercado de electrolitos para baterías con una cuota de mercado del 42,38% en 2025.

El electrolito de una batería es un medio conductor de iones, normalmente un líquido, gel o sólido, que facilita el movimiento de iones portadores de carga entre los electrodos del cátodo (positivo) y del ánodo (negativo). Garantiza que la corriente eléctrica fluya hacia dispositivos, vehículos oSistemas de almacenamiento de energía mediante baterías.El aumento en la producción de vehículos eléctricos, impulsado por las regulaciones gubernamentales sobre emisiones y la demanda de los consumidores, requiere volúmenes masivos de electrolitos de alto rendimiento para baterías de iones de litio.

- Según la Agencia Internacional de Energía, China domina la cadena de suministro de baterías, controlando la mayor parte de la producción de celdas y materiales clave, mientras que la extracción y el procesamiento de minerales siguen estando altamente concentrados. Los precios volátiles resaltan la necesidad de una mayor inversión y diversificación a medida que aumenta la demanda de electrolitos para baterías

Tinci Materials domina el mercado global como líder indiscutible y mantiene una ventaja competitiva significativa a través de la integración vertical, incluido el autoabastecimiento de materias primas (hexafluorofosfato de litio) y capacidad de producción líder en LiFSI. Los actores destacados e influyentes que contribuyen significativamente a la capacidad del mercado y la tecnología incluyen Soulbrain (ampliamente utilizado por Samsung SDI) y los gigantes japoneses Mitsubishi Chemical Group y UBE Corporation.

Asia Pacífico tiene la mayor cuota de mercado en términos de ingresos; junto con Japón y Corea del Sur, estas naciones forman el centro tanto de producción como de consumo.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ELECTROLITOS DE BATERÍA:

El cambio hacia la LFP y las formulaciones de electrolitos con costos optimizados está dando forma a las tendencias del mercado

El mercado de electrolitos para baterías está cada vez más condicionado por el cambio hacia sustancias químicas de fosfato de hierro y litio (LFP) y formulaciones de costes optimizados. A medida que los fabricantes de automóviles y los desarrolladores de almacenamiento de energía priorizan la asequibilidad, la seguridad y el ciclo de vida, las celdas basadas en LFP están desplazando a los cátodos con alto contenido de níquel, lo que lleva a los proveedores de electrolitos a adaptar sales, solventes y aditivos específicamente para el sistema de bajo voltaje basado en hierro de LFP.

Al mismo tiempo, los fabricantes están optimizando las recetas de electrolitos, reduciendo componentes costosos como LiPF₆, simplificando los paquetes de aditivos y aprovechando la optimización de la escala y los procesos para reducir los costos de materiales y producción sin sacrificar el rendimiento. Esta doble tendencia hacia electrolitos compatibles con LFP y de costo optimizado se está convirtiendo en una palanca clave para reducir los precios de las baterías a nivel de celda y ampliar la implementación de vehículos eléctricos y el almacenamiento a escala de red.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO:

El rápido crecimiento de la producción de vehículos eléctricos está impulsando el mercado

Un aumento en la producción de vehículos eléctricos (EV) es el principal impulsor de la expansión del crecimiento del mercado de electrolitos para baterías. A medida que aumentan las ventas mundiales de vehículos eléctricos, la demanda de celdas de iones de litio aumenta en paralelo, lo que aumenta directamente la demanda de sales de electrolitos, disolventes y aditivos. Los fabricantes de automóviles están ampliando sus gigafábricas y diversificando sus productos químicos, incluidos LFP y NMC (níquel manganeso cobalto), que requieren formulaciones de electrolitos personalizadas para cumplir con los objetivos de rendimiento, seguridad y costos. Este aumento impulsado por el volumen obliga a los proveedores de electrolitos a invertir en fabricación a mayor escala, abastecimiento de materias primas e innovación en formulaciones, lo que convierte la producción de células vinculadas a vehículos eléctricos en una de las palancas de crecimiento más importantes para el mercado de electrolitos durante la próxima década.

- Según la Agencia Internacional de Energía, la producción mundial de automóviles eléctricos está creciendo rápidamente, alcanzando los 17,3 millones de vehículos en 2024, alrededor de un 25% más que en 2023. La Agencia Internacional de Energía espera que esta tendencia continúe, con ventas que superarán los 20 millones en 2025. China lidera el mercado, produce más del 70% de los vehículos eléctricos del mundo y ya representa uno de cada cinco automóviles vendidos a nivel mundial en 2023.

RESTRICCIONES DEL MERCADO:

Alta volatilidad en los precios de las sales de litio y los solventes para limitar el crecimiento del mercado

La alta volatilidad de los precios de las sales de litio y los solventes actúa como una restricción clave en el mercado. Cambios bruscos en LiPF₆,carbonato de litioy disolventes orgánicos clave como EC y DMC crean incertidumbre en los costos de las materias primas, comprimiendo los márgenes de los productores de electrolitos y complicando los acuerdos de precios a largo plazo con los fabricantes de celdas. Estas fluctuaciones de precios también desalientan la inversión en expansión de la capacidad y en investigación y desarrollo de formulación, ya que los picos repentinos de materias primas pueden erosionar los rendimientos o colapsar. Como resultado, los fabricantes de electrolitos deben equilibrar los mecanismos de transferencia de costos, las estrategias de cobertura y la integración vertical, lo que a su vez desacelera el ritmo al que el mercado puede escalar en línea con la creciente demanda de iones de litio.

OPORTUNIDADES DE MERCADO:

Se espera que la comercialización de electrolitos de baterías de estado sólido cree oportunidades lucrativas

La comercialización de electrolitos para baterías de estado sólido representa una importante oportunidad de mercado. A medida que los fabricantes de automóviles y los productores de células impulsan baterías de mayor densidad energética, más seguras y de mayor duración, los electrolitos de estado sólido, cerámicos, de sulfuro o de polímeros, ofrecen una vía para reemplazar los sistemas líquidos convencionales. Este cambio abre nuevas fuentes de ingresos para que los proveedores de electrolitos desarrollen y escalen nuevos materiales de estado sólido, procesos de fabricación y soluciones de ingeniería de interfaz. Las empresas pioneras pueden captar aplicaciones de bajo volumen y precios elevados, como vehículos eléctricos premium y productos electrónicos especializados. Al mismo tiempo, la adopción a largo plazo en el mercado masivo podría redefinir la estructura y la cadena de valor de toda la industria de electrolitos.

DESAFÍOS DEL MERCADO:

La rápida evolución tecnológica y la incertidumbre pueden crear desafíos para el crecimiento del mercado

La rápida evolución tecnológica y la incertidumbre plantean un desafío importante para el mercado. Los cambios frecuentes en la química de las celdas, el factor de forma y los objetivos de rendimiento, como el cambio hacia cátodos con mayor contenido de níquel, el predominio de LFP y las arquitecturas de estado sólido, requieren que los proveedores de electrolitos adapten constantemente las formulaciones, los aditivos y los procesos de fabricación.

Esta innovación acelerada aumenta los costos y riesgos de I+D, ya que las inversiones en una plataforma de electrolitos pueden volverse obsoletas si la industria converge en un camino tecnológico diferente. Al mismo tiempo, las normas regulatorias, de seguridad y de reciclaje poco claras añaden mayor incertidumbre, lo que dificulta la planificación a largo plazo y la asignación de capital para los productores de electrolitos que intentan alinearse con las hojas de ruta en evolución de la tecnología de baterías.

Análisis de segmentación

Por tipo de batería

Los electrolitos de iones de litio dominaron el mercado debido a la alta demanda en diversas industrias de uso final

Según el tipo de batería, el mercado se clasifica en electrolitos de iones de litio, electrolitos de plomo-ácido yBatería de flujoElectrolitos y otros.

En 2025, los electrolitos de iones de litio dominaron el mercado con una participación del 75,4% debido a la rápida expansión del mercado de vehículos eléctricos (EV), la necesidad de baterías de alto rendimiento (mayor alcance, carga más rápida) y los crecientes sistemas de almacenamiento de energía (ESS) a escala de red. Los mayores requisitos de seguridad, los avances en electrolitos de estado sólido/alto voltaje y las políticas gubernamentales de apoyo a la energía verde están acelerando aún más el crecimiento del mercado.

Los electrolitos de baterías de flujo están registrando una tasa de crecimiento significativamente mayor, impulsado por la demanda de almacenamiento de larga duración a escala de red y la escalabilidad de los sistemas de flujo redox, lo que los posiciona como un segmento cada vez más importante dentro del panorama más amplio de los electrolitos.

Por forma de electrolito

Los electrolitos líquidos lideraron el mercado debido a su fabricación establecida

Según la forma del electrolito, el mercado se clasifica enelectrolitos líquidos, gel y electrolitos de estado sólido.

En 2025, el segmento de electrolitos líquidos dominó el mercado, con una participación en los ingresos del 86,3%, lo que sustenta la gran mayoría de las celdas comerciales de iones de litio utilizadas en vehículos eléctricos, electrónica de consumo y almacenamiento estacionario. Su infraestructura de fabricación establecida, su familiaridad con el rendimiento y su rentabilidad respaldan el liderazgo continuo.

Los electrolitos de estado sólido están exhibiendo una tasa compuesta anual significativa del 16,18 %, impulsada por el impulso de baterías más seguras y de mayor densidad de energía y la comercialización en curso de arquitecturas de estado sólido y semisólidas, que están ampliando gradualmente su participación en la cadena de valor de los electrolitos.

Por aplicación

El segmento de vehículos eléctricos (EV) lideró el mercado debido a la producción a gran escala

Según la aplicación, el mercado se clasifica envehículos eléctricos (EV),sistemas de almacenamiento de energía, electrónica de consumo, baterías industriales y motrices, y otros.

En 2025, los vehículos eléctricos (EV) dominaron el mercado con una participación del 60,3%, representando la mayor parte de la demanda de celdas de iones de litio y generando la mayor parte del volumen de electrolitos líquidos. Los factores clave incluyen la necesidad de una mayor densidad de energía, una carga más rápida, una mayor seguridad y el cambio hacia formulaciones avanzadas como los electrolitos de estado sólido.

Los sistemas de almacenamiento de energía, incluido el almacenamiento residencial y a escala de red, están registrando una tasa compuesta anual del 12,87%, respaldada por la integración de las energías renovables, los incentivos políticos y la caída de los costos de las baterías. Esta expansión de doble vía posiciona a los vehículos eléctricos como el principal impulsor, mientras que los ESS emergen como un motor de crecimiento clave para la futura demanda de electrolitos y la innovación en la formulación.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Perspectivas regionales del mercado de electrolitos de batería

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacífico mantuvo la cuota de mercado dominante de electrolitos para baterías en 2025, valorada en 4.870 millones de dólares, y también asumió la cuota líder en 2026 con 5.590 millones de dólares. Países como China, Japón, Corea del Sur e India albergan importantes centros de producción de células y programas de vehículos eléctricos, que impulsan directamente la demanda de electrolitos líquidos y de estado sólido emergentes. Ampliar las implementaciones de almacenamiento de energía y la inversión continua enbateríaLa infraestructura de la cadena de suministro refuerza aún más la posición de la región como el mercado de electrolitos más grande y de más rápido crecimiento a nivel mundial.

Asia Pacific Battery Electrolyte Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Mercado de electrolitos de batería de China

El mercado chino en 2025 estaba valorado en 2.880 millones de dólares, lo que representa aproximadamente el 25,03% de los ingresos mundiales. El mercado de China está impulsado por la adopción masiva de vehículos eléctricos a nivel nacional, la producción de celdas de iones de litio líder en el mundo y el fuerte apoyo gubernamental a la electrificación y la energía limpia. La expansión de las gigafábricas, el aumento de las implementaciones de almacenamiento de energía y la investigación y el desarrollo continuos en formulaciones avanzadas de electrolitos refuerzan aún más la posición de China como el mercado de electrolitos más grande y de más rápido crecimiento a nivel mundial.

Mercado de electrolitos de batería de la India

Se prevé que el mercado de la India sea uno de los más grandes del mundo, con ingresos valorados en alrededor de 520 millones de dólares en 2025, lo que representa aproximadamente el 4,48% del mercado mundial.

Mercado japonés de electrolitos para baterías

El mercado japonés en 2025 estaba valorado en 560 millones de dólares, lo que representa aproximadamente el 4,87 % de los ingresos mundiales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 11,20% en los próximos años, la tercera más alta entre todas las regiones, y alcanzó una valoración de 2.180 millones de dólares en 2025. El mercado europeo se caracteriza por un fuerte crecimiento, impulsado por la rápida adopción de vehículos eléctricos, la expansión de las gigafábricas y el aumento de las implementaciones de almacenamiento de energía. Las estrictas regulaciones ambientales y el impulso a cadenas de suministro de baterías localizadas y sostenibles respaldan aún más la demanda de tecnologías avanzadas.litioformulaciones de electrolitos de estado sólido emergentes y de iones en toda la región.

Mercado alemán de electrolitos para baterías

El mercado alemán en 2025 estaba valorado en 590 millones de dólares. Se prevé que alcance los 650 millones de dólares en 2026, lo que representa aproximadamente el 4,85% de los ingresos mundiales.

América del norte

América del Norte se valoró en 2.510 millones de dólares en 2025, lo que garantiza la posición del segundo mercado más grande. El mercado de América del Norte está creciendo de manera constante, impulsado por la adopción de vehículos eléctricos, el almacenamiento de energía a escala de red y nuevas gigafábricas, respaldado por incentivos políticos y un impulso para cadenas de suministro de baterías nacionales y sostenibles.

Mercado de electrolitos para baterías de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense se valoró en 2.170 millones de dólares en 2025, lo que representa aproximadamente el 18,93% del tamaño del mercado mundial. El mercado está impulsado por la producción de vehículos eléctricos, la implementación de almacenamiento de energía y las inversiones en gigafábricas nacionales respaldadas por incentivos federales y un enfoque cada vez mayor en cadenas de suministro seguras y localizadas.

América Latina

Se espera que América Latina sea testigo de un crecimiento moderado durante el período previsto. El mercado de América Latina estaba valorado en 730 millones de dólares en 2025, impulsado por la creciente adopción de vehículos eléctricos y la expansión de las implementaciones de iones de litio enelectrónica de consumoy crecientes proyectos de almacenamiento de energía a escala de red. Brasil lidera la demanda regional, respaldado por capacidad industrial e incentivos políticos, mientras que la región en general se beneficia de abundantes recursos de litio y crecientes inversiones en cadenas locales de suministro de materiales para baterías.

Mercado brasileño de electrolitos para baterías

El mercado de Brasil estaba valorado en 350 millones de dólares en 2025, lo que representa una proporción muy pequeña del mercado mundial.

Medio Oriente y África

Se espera que la región de Oriente Medio y África sea testigo de un crecimiento significativo durante el período previsto. El mercado de Oriente Medio y África alcanzó una valoración de 1.210 millones de dólares en 2025. Países como Arabia Saudita, los Emiratos Árabes Unidos, Sudáfrica y Egipto lideran la demanda regional, respaldados por iniciativas gubernamentales.energía renovableprogramas y nuevos proyectos de exploración de litio y fabricación de baterías que están fortaleciendo gradualmente el ecosistema local de suministro de electrolitos.

Mercado de electrolitos de batería del CCG

El mercado del CCG estaba valorado en 590 millones de dólares en 2025, lo que representa alrededor del 2,00% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria:

Los proveedores están ampliando activamente sus cuotas de mercado a través de asociaciones, expansión empresarial y avances tecnológicos.

El mercado mundial de electrolitos para baterías está fragmentado, con actores destacados en la industria de las baterías, incluidos Tinci Materials, CAPCHEM, Soulbrain, Mitsubishi Chemical Group, Central Glass, UBE Corporation y otros. Por ejemplo, en diciembre de 2025, Neogen Ionics y Morita de Japón formaron una empresa conjunta en Indo-Japón, Neogen Morita New Materials, para producir sal sólida para baterías LiPF₆ en India, diversificando las cadenas de suministro desde China y apoyando a Aatmanirbhar Bharat a través de la fabricación local de sales de electrolitos de alta calidad.

LISTA DE EMPRESAS CLAVE DE ELECTROLITOS DE BATERÍAS PERFILADAS:

- Materiales Tinci (China)

- CAPCHEM (Tecnología Shenzhen Capchem) (China)

- almacerebro(Corea del Sur)

- Grupo químico Mitsubishi(Japón)

- Vidrio Central (Japón)

- Corporación UBE(Japón)

- BASF(Alemania)

- LG Chem (Corea del Sur)

- Electrolito Dongwha (Corea del Sur)

- Industrias químicas Morita (Japón)

- Tecnología Zhejiang Yongtai (China)

- Tecnología Shanshan (China)

- Targray (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2026: Idemitsu Kosan anunció el desarrollo de una planta piloto a gran escala en Chiba, Japón, para producir electrolitos sólidos para estado totalmente sólido.baterías de iones de litio, respaldando el plan de Toyota de lanzar vehículos eléctricos con dichas baterías para 2027-2028 y avanzando en la implementación de baterías de estado sólido a escala comercial.

- Enero de 2026:ProLogium firmó un MoU con Delta para desarrollar conjuntamente un sistema de gestión de energía de batería de próxima generación, combinando la tecnología de batería de estado sólido de ProLogium con la experiencia en gestión térmica y de energía de Delta para permitir sistemas más seguros y de alta eficiencia para aplicaciones de energía y movilidad inteligente.

- Noviembre de 2025:Asahi Kasei otorgó la licencia de su electrolito de alta conductividad iónica a base de acetonitrilo a EAS Baterías para una nueva celda LFP de potencia ultra alta, lo que permite una mayor potencia de salida, un rendimiento mejorado a baja temperatura, un ciclo de vida extendido y un funcionamiento a mayor voltaje para aplicaciones industriales y de movilidad exigentes.

- Noviembre de 2025:LG Energy Solution se asoció con la startup estadounidense South 8 Technologies para desarrollar conjuntamente baterías de iones de litio aptas para el espacio que utilizan electrolitos de gas licuado, lo que permite el funcionamiento hasta -60 °C para misiones aeroespaciales en entornos extremos, con KULR Technology y la NASA también involucrados en el programa.

- octubre 2025: Samsung SDI, BMW y Solid Power colaboraron para validar conjuntamente celdas de batería totalmente de estado sólido, con Samsung SDI suministrando celdas ASSB utilizando electrolito sólido de Solid Power y BMW desarrollando módulos y paquetes para vehículos de evaluación de vehículos eléctricos de próxima generación.

COBERTURA DEL INFORME

El análisis del mercado global de electrolitos de batería proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias de la industria del nitrógeno líquido que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de mercado también incluye un panorama competitivo detallado, incluida la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

INFORME Alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,94% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de batería, forma de electrolito, aplicación y región |

|

PorTipo de batería |

· Electrolitos de iones de litio · Electrolitos de plomo-ácido · Electrolitos de batería de flujo · Otros |

|

PorForma de electrolito |

· Electrolitos líquidos ·Gel · Electrolitos de estado sólido |

|

Por aplicación |

· Vehículos eléctricos (EV) · Sistemas de Almacenamiento de Energía · Electrónica de Consumo · Baterías industriales y motrices · Otros |

|

Por región |

· América del Norte (por tipo de batería, por forma de electrolito, por aplicación y país) o EE. UU. (Solicitud) o Canadá (Solicitud) · Europa (por tipo de batería, por forma de electrolito, por aplicación y país) o Reino Unido (Solicitud) o Alemania (Solicitud) o Francia (Solicitud) o Italia (Solicitud) o España (Solicitud) o Resto de Europa (Aplicación) · Asia Pacífico (por tipo de batería, por forma de electrolito, por aplicación y país) o China (Solicitud) o India (Solicitud) o Japón (Solicitud) o Corea del Sur (Solicitud) o Resto de Asia Pacífico (Aplicación) · América Latina (Por tipo de batería, por forma de electrolito, por aplicación y país) o Brasil (Solicitud) o México (Solicitud) o Resto de Latinoamérica (Aplicación) · Medio Oriente y África (por tipo de batería, por forma de electrolito, por aplicación y país) o GCC (Aplicación) o Sudáfrica (Solicitud) o Resto de Medio Oriente y África (Solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 11.490 millones de dólares en 2025 y se prevé que alcance los 34.460 millones de dólares en 2034.

En 2025, el valor de mercado en Asia Pacífico ascendía a 4.870 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,94% durante el período previsto de 2026-2034.

Por aplicación, el segmento de vehículos eléctricos (EV) lideró el mercado.

El rápido crecimiento de la producción de vehículos eléctricos está impulsando el mercado.

Tinci Materials, CAPCHEM, Soulbrain, Mitsubishi Chemical Group, Central Glass y UBE Corporation son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados