Tamaño del mercado de visión robótica, participación y análisis de la industria, por componente (hardware (cámaras, iluminación LED, óptica, procesadores y controladores y captadores de cuadros) y software), por tecnología (visión 2D, visión 3D, visión basada en láser, visión de luz estructurada y otros), por aplicación, por industria (automotriz, electrónica y electricidad, alimentos y bebidas, metales y maquinaria, logística y otros) y pronóstico regional, 2026 – 2034

INFORMACIÓN CLAVE DEL MERCADO

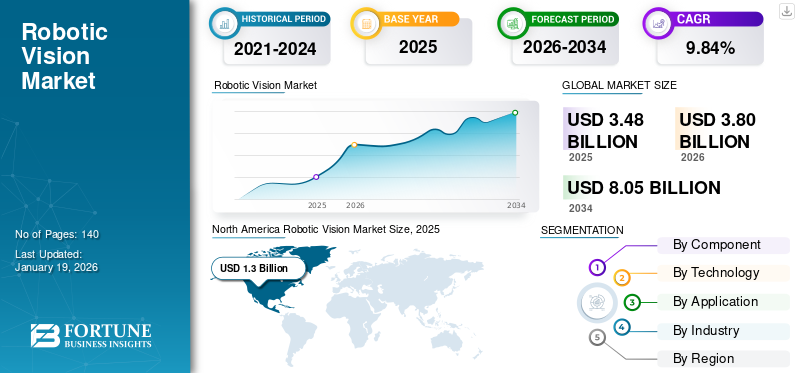

El tamaño del mercado mundial de visión robótica se valoró en 3.480 millones de dólares en 2025 y se prevé que crezca de 3.800 millones de dólares en 2026 a 8.050 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,84% durante el período previsto. América del Norte dominó el mercado mundial de visión robótica con una participación del 37,38% en 2025.

La visión robótica es la tecnología que permite a los robots percibir y comprender su entorno mediante el análisis de información visual. Los principales actores en este mercado son Cognex Corporation, Keyence Corporation, FANUC Corporation, ABB Group, Sick AG, Teledyne DALSA, Omron Corporation, Basler AG, Hexagon AB y Qualcomm Technologies, Inc.

La expansión del mercado está impulsada principalmente por la creciente implementación de sistemas de visión 3D en la robótica industrial y la aparición deIndustria 4.0. Además, las iniciativas gubernamentales que promueven la automatización industrial, junto con el creciente uso de sistemas de visión artificial en diversos sectores de uso final, aumentarán la participación de mercado. La creciente necesidad de un mejor control de calidad impulsa aún más el crecimiento del mercado, ya que las empresas apuntan a reducir los defectos y aumentar la eficiencia en las operaciones. Según PatentPC, los sistemas Vision reducen los errores de inspección en más de un 90% en comparación con la inspección manual.

La pandemia de COVID-19 aceleró el desarrollo de robots guiados por visión que minimizan la interacción humana en diversos sectores. Por ejemplo, la empresa estadounidense Orrbec se asoció con fabricantes de robots chinos para integrar su tecnología de cámaras 3D en robots para aplicaciones sanitarias. Tras la pandemia, el mercado se está expandiendo rápidamente debido a la creciente aceptación de los robots humanoides cognitivos.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DE LA IA GENERATIVA

IA generativaestá redefiniendo la percepción robótica al permitirles ver, comprender e interactuar con el mundo de maneras cada vez más sofisticadas. Aprovechando los modelos generativos y el aprendizaje basado en datos a gran escala, la capacidad actual de los robots para crear, procesar y sintetizar críticamente información visual ha adquirido una nueva dimensión, lo que ha llevado a una mejor percepción, control y adaptabilidad. En marzo de 2025, Google presentó su modelo de lenguaje de visión más avanzado, Gemini Robotics, un modelo basado en Gemini 2.0 diseñado para robótica.

IMPACTO DE LOS ARANCELES RECÍPROCOS

En 2025, los aranceles recíprocos de Estados Unidos están cambiando drásticamente la industria de la visión robótica, aumentando los costos, forzando una reestructuración de las cadenas de suministro globales e incentivando la producción y la integración nacionales. Si bien estos aranceles presentan obstáculos sustanciales para las empresas que dependen de las importaciones y pueden potencialmente frenar la innovación, también crean vías para que las empresas nacionales y los colaboradores de la cadena de suministro puedan realinear rápidamente sus enfoques.

DINÁMICA DEL MERCADO

Impulsores del mercado

Adopción creciente de cámaras inteligentes en sistemas de visión robótica para ayudar al crecimiento del mercado

Una cámara inteligente es un dispositivo compacto que combina captura, procesamiento y análisis de imágenes en una sola unidad capaz de realizar procesamiento de datos en tiempo real para mejorar la velocidad y la eficiencia. Se puede integrar fácilmente en diferentes industrias, lo que ayuda a reducir costos al reducir los requisitos de hardware y reducir la necesidad de transferencia de datos. El uso de cámaras inteligentes en visión robótica desempeña un papel cada vez más importante a la hora de impulsar cambios drásticos en sectores como la fabricación, la logística o la automoción, permitiendo una mejor automatización acompañada de una mayor precisión.

Restricciones del mercado

La escasez de personal altamente calificado obstaculiza la expansión del mercado

La escasez de empleados cualificados puede provocar retrasos y una menor eficiencia en el uso de sistemas de visión robótica. Las empresas tienen problemas para encontrar ingenieros y técnicos con las habilidades adecuadas. La contratación podría volverse aún más complicada debido a la necesidad de expertos en aprendizaje automático, algoritmos de visión por computadora y tecnología de sensores.

Oportunidades de mercado

Aumento de las prácticas de la Industria 4.0 para crear oportunidades de mercado lucrativas

La adopción generalizada de tecnologías de vanguardia como IoT, AI ycomputación en la nubeha impulsado la creciente necesidad de automatización en la fabricación industrial. La visión robótica es un elemento de apoyo para la automatización y sirve como un facilitador clave de las estrategias de la Industria 4.0. Las tecnologías de imágenes, como los sistemas de visión artificial 3D, requieren en su mayoría datos sin comprimir y de baja latencia para permitir la toma de decisiones a la velocidad de la automatización. El nivel avanzado de inteligencia artificial de base tecnológica que se puede incorporar a la visión robótica permite la integración entre muchas fuentes de imágenes y datos.

Tendencias del mercado de visión robótica

La integración de la IA y los algoritmos de aprendizaje profundo en los sistemas de visión emergerá como una tendencia clave del mercado

La IA y el aprendizaje profundo permiten que la tecnología de visión robótica supere la simple captura de imágenes y el reconocimiento de patrones. Avances en robótica yvisión por computadoraestán permitiendo el desarrollo de tecnologías que pueden aprender de grandes conjuntos de datos, adaptarse a las posiciones cambiantes de los objetos y las condiciones de iluminación, o ejecutar funciones complejas, incluida la detección de defectos en tiempo real y la automatización adaptativa con menos intervención humana. Con la ayuda de la IA, los sistemas de visión pueden identificar pequeñas imperfecciones y adaptarse a entornos cambiantes, lo que lleva a una reducción de los falsos positivos y una mejora en la gestión de la calidad.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por componente

Las mejoras en la integración de sistemas impulsaron la expansión del segmento de hardware

Según los componentes, el mercado se segmenta en hardware y software.

Se prevé que el segmento de hardware domine el mercado con una participación del 73,45% en 2026. Esto incluye componentes que permiten a los robots tomar imágenes, analizar datos visuales y tomar decisiones con retroalimentación instantánea sobre las cuales actuar. Las mejoras de hardware en la resolución de sensores, el procesamiento de imágenes y la integración de sistemas están impulsando el crecimiento del segmento. ABB, SICK AG y otros están integrando sistemas de visión avanzados en sus brazos robóticos para su uso en operaciones de recogida y colocación, control de calidad e inspección de líneas de montaje.

Se espera que el segmento de software alcance la tasa de crecimiento anual compuesto (CAGR) más alta durante el período de pronóstico, impulsado por avances en IA, ML yaprendizaje profundoactuación. El software ayuda a los robots a analizar los datos visuales recibidos del hardware, identificar objetos y tomar una amplia gama de otras decisiones complejas. Estas capacidades tienen implicaciones importantes para la autonomía y precisión de los robots en entornos inestables.

Por tecnología

El segmento de visión 2D dominó el mercado debido a su capacidad para automatizar líneas de montaje

Según la tecnología, el mercado se clasifica en visión 2D, visión 3D, visión basada en láser, visión de luz estructurada y otras.

Se espera que el segmento de visión 2D lidere el mercado, contribuyendo con el 30,11 % a nivel mundial en 2026. Esta tecnología generalmente emplea cámaras y sensores para evaluar el entorno, detectar objetos y entregar información esencial para funciones como inspección, clasificación e identificación de objetos. En sectores como la logística, la fabricación y la automoción, estos sistemas se utilizan principalmente para la manipulación de materiales, el control de calidad y la automatización de líneas de montaje.

Se estima que el segmento de visión basada en láser tendrá la CAGR más alta durante el período de pronóstico. El crecimiento de este segmento está impulsado por sus mediciones precisas de profundidad, su capacidad para funcionar de manera confiable en diversas condiciones ambientales y la integración con IA, que permite operaciones robóticas más inteligentes.

Por aplicación

El segmento de manipulación de materiales dominó el mercado con crecientes costos laborales y necesidades de productividad

Según la aplicación, el mercado se clasifica en soldadura y soldadura,embalajey paletizado, manipulación de materiales, montaje y desmontaje, medición e inspección, corte, prensado y desbarbado, y pintura.

El segmento de manipulación de materiales representará el 38,97% de la cuota de mercado en 2026. Los crecientes costes laborales y la demanda de una mayor productividad han llevado a las empresas a automatizar los procesos. Los sistemas de visión robótica empleados en el manejo de materiales están contribuyendo a automatizar trabajos repetitivos o riesgosos al tiempo que mejoran la eficiencia y disminuyen la necesidad de mano de obra.

Se espera que el segmento de medición e inspección registre la CAGR más alta durante el período de pronóstico. Los fabricantes tienen la tarea de realizar controles de calidad constantes y proporcionar mediciones precisas para un número cada vez mayor de productos. Los sistemas de visión robótica pueden aprovechar las capacidades robóticas para localizar defectos, medir tamaños, clasificar productos y ayudar a mejorar el control de calidad al tiempo que reducen el error humano.

Por industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento automotriz dominó el mercado debido a la creciente necesidad de personalización

Según la industria, el mercado se clasifica en automoción, electrónica y electricidad, alimentos y bebidas, metales y maquinaria, logística y otros.

Se espera que el segmento automotriz represente el 27,67% del mercado en 2026. La creciente demanda de personalización, la escasez de mano de obra y las presiones de costos son algunas de las razones por las que se utilizan sistemas de visión robótica en el mercado automotriz. Según la OMS, Neuromation afirma que los accidentes de tráfico representan el 2,2% de las muertes en todo el mundo. Al emplear visión artificial 2D y 3D junto con sistemas de transporte inteligentes (ITS), se crea una red de seguridad para los conductores.

El segmento de metales y maquinaria está preparado para presenciar la CAGR más alta durante el período de pronóstico, impulsado por una combinación de progreso tecnológico, rentabilidad, mandatos regulatorios y el cambio haciafabricación inteligentey automatización. La importante demanda de una inspección de calidad exhaustiva y la necesidad de abordar los desafíos de la fuerza laboral son razones particularmente convincentes para el crecimiento de estos sectores.

PERSPECTIVA REGIONAL DEL MERCADO DE VISIÓN ROBÓTICA

Por regiones, el mercado se divide en América del Norte, Europa, América del Sur, Oriente Medio y África y Asia Pacífico.

América del norte

North America Robotic Vision Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte estaba valorado en 1.300 millones de dólares en 2025, capturando el 37,38% de los ingresos globales, y se estima que alcanzará los 1.410 millones de dólares en 2026. El creciente despliegue de la robótica en varios sectores es un motor clave del crecimiento del mercado. Según el IFR, en América el número de instalaciones de robots superó las 50.000 unidades por tercer año consecutivo. En 2023, se instalaron un total de 55.389 unidades, solo un 1% menos que el máximo histórico alcanzado en 2022. El mercado estadounidense está valorado en 1.070 millones de dólares en 2026.

la producción devisión artificialSe espera que los sistemas aumenten como resultado de iniciativas gubernamentales como la Asociación de Fabricación Avanzada, que busca promover la inversión en futuras tecnologías de automatización por parte de empresas, universidades y el gobierno federal. La MAPI (Alianza de Fabricantes para la Productividad y la Innovación) predijo que la producción industrial en los EE. UU. crecerá un 2,8% en comparación con el año anterior, respaldando una adopción más amplia de tecnologías de visión robótica en todo el país.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Europa

En 2025, Europa poseía el 17,34% del mercado mundial, alcanzando una valoración de 600 millones de dólares, y se prevé que crezca hasta 660 millones de dólares en 2026. Se espera que Europa experimente el segundo mayor crecimiento durante el período previsto. El crecimiento está fuertemente impulsado por la inversión de la industria automotriz en países tradicionalmente fuertes en la fabricación de automóviles. Según la Federación Internacional de Robótica, los robots industriales experimentaron un crecimiento anual del 9% en 2024. El mercado del Reino Unido está valorado en 140 millones de dólares para 2026, mientras que el mercado de Alemania está valorado en 130 millones de dólares para 2026.

Sudamerica

Si bien existe una creciente necesidad de automatización en América del Sur, la conciencia y la capacidad de gasto en sistemas de visión robótica entre las empresas siguen siendo limitadas.

Medio Oriente y África

En 2025, el mercado de Oriente Medio y África ascendió a 250 millones de dólares, lo que representa el 7,21 % de la demanda mundial, y se prevé que crezca a 270 millones de dólares en 2026. La región enfrenta desafíos como la inestabilidad política, entornos regulatorios variables e infraestructura digital inadecuada en algunas áreas, todo lo cual contribuye a un desarrollo más lento del mercado. Por otro lado, poco a poco se están adoptando las tecnologías de fabricación inteligente y la Industria 4.0.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 1,19 mil millones de dólares en 2025, lo que representa el 34,33% de los ingresos totales del mercado, y se prevé que alcance los 1,33 mil millones de dólares en 2026. Se espera que Asia Pacífico registre la mayor CAGR durante el período previsto. El creciente uso de sistemas de visión artificial para inspeccionar y evaluar la calidad de los productos en aplicaciones industriales, junto con la creciente demanda de sistemas de inspección mejorados destinados a producir productos de alta calidad y libres de defectos, está impulsando el crecimiento del mercado de la visión robótica. Además, los esfuerzos de los gobiernos en países como India, China y Corea del Sur para fomentar la inversión extranjera directa en el sector manufacturero también están impulsando el crecimiento de la región. El mercado de Japón está valorado en 290 millones de dólares para 2026, el mercado de China está valorado en 480 millones de dólares para 2026 y el mercado de la India está valorado en 180 millones de dólares para 2026.

América Latina

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 130 millones de dólares en 2025, representando el 3,74% de participación, y se espera que alcance los 140 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores destacados se centran en celebrar contratos para expandir su negocio

Los actores clave en este mercado ofrecen soluciones de visión robótica que permiten inspecciones ópticas, clasificación de objetos, mediciones y más. Se concentran en celebrar contratos con empresas pequeñas y locales para hacer crecer su negocio. Además, dichas fusiones y adquisiciones, asociaciones e inversiones generarán un aumento en la demanda de esta tecnología.

Lista de empresas clave de visión robótica estudiadas (incluidas, entre otras)

- Corporación Cognex (EE.UU.)

- Corporación Keyence(Japón)

- Corporación FANUC (Japón)

- Grupo ABB(Suiza)

- Enfermo AG(Alemania)

- Teledyne DALSA (Canadá)

- Corporación Omron(Japón)

- Basler AG (Alemania)

- Hexagon AB (Suecia)

- Qualcomm Technologies, Inc. (EE. UU.)

- Yaskawa Electric Corporation (Japón)

- Universal Robots (Dinamarca)

- Industrial Vision Systems Ltd (Reino Unido)

- Técnica de movimiento India Pvt. Limitado. Ltd. (India)

- OnRobot US Inc. (Dinamarca)

- SERVO-ROBOT INC. (Canadá)

- Visión Robótica India (India)

- ViTrox Corporation Berhad (Malasia)

- Corporación Nikon (Japón)

- Robótica Mech-Mind (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2024: Cognex Corporation mejoró su sensor de visión In-Sight SnAPP al incorporar una herramienta de conteo impulsada por IA recientemente desarrollada. Esta característica permite a los fabricantes automatizar la verificación de ensamblajes y verificar la cantidad de artículos.

- Enero de 2024: STMicroelectronics lanzó el VL53L8CX, su sensor de alcance de tiempo de vuelo de próxima generación. El nuevo sensor cuenta con lentes de metasuperficie duales, un láser emisor de superficie de cavidad vertical de 940 nm, una matriz de diodos de avalancha de fotón único multizona y un sistema óptico con filtros y elementos ópticos difractivos.

- Junio de 2023: Omron Corporation presentó la cámara inteligente F440, una solución flexible para implementar sistemas de visión autónomos dentro de equipos. La cámara amplía las capacidades de las aplicaciones de visión robótica al mejorar la integración y la eficiencia.

- Octubre de 2022: ABB formó una alianza estratégica con la startup estadounidense Scalable Robotics para mejorar su gama de soluciones de soldadura robótica fáciles de usar. La tecnología desarrollada por Scalable Robotics, que incorpora visión 3D y conocimiento del proceso integrado, permite a los usuarios programar robots de soldadura sin necesidad de codificación.

- Agosto de 2022: Visionary.ai, un proveedor de tecnología de procesamiento de señales de imágenes (ISP) basada en software, e Innoviz, un proveedor de sensores LiDAR y software de percepción para automóviles, anunciaron una colaboración para combinar las innovaciones relacionadas con imágenes de Visionary.ai con los sensores LiDAR y el software de percepción de Innoviz. Ambas empresas creen que su colaboración mejoraría las capacidades de visión artificial 3D en muchas aplicaciones, como la robótica y los drones.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

El entorno de inversión entre las principales empresas de robótica en 2025 demuestra un énfasis creciente eninteligencia artificial, crecimiento de plataformas, asociaciones, compromiso e inversión en nuevas áreas de crecimiento. Estas acciones están transformando el diseño, la entrega y la adopción de robots en diversas industrias a nivel mundial. Además, los inversores están apoyando a las empresas en la búsqueda de más oportunidades. Por ejemplo,

- En enero de 2025, NEURA Robotics, pionera en robótica cognitiva y única empresa de robótica humanoide en Alemania, anunció que había obtenido aproximadamente 130 millones de dólares en una ronda de financiación Serie B. Esta considerable inversión pone de relieve la posición fundamental de NEURA Robotics en la robótica cognitiva. Demuestra su capacidad única para liderar el sector europeo de la robótica y emerger como un actor importante en el ámbito mundial de la robótica.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como las empresas líderes, los tipos de productos y la industria líder del producto. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,84% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

Por tecnología

Por aplicación

Por industria

Por región

|

|

Empresas perfiladas en el informe |

Corporación Cognex (EE.UU.) Corporación Keyence (Japón) Corporación FANUC (Japón) Grupo ABB (Suiza) Sick AG (Alemania) Teledyne DALSA (Canadá) Corporación Omron (Japón) Basler AG (Alemania) Hexagon AB (Suecia) Qualcomm Technologies, Inc. (EE. UU.) |

Preguntas frecuentes

Se prevé que el mercado alcance una valoración de 8.050 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 3.480 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 9,84% durante el período previsto.

Por componentes, el segmento de hardware lideró el mercado en 2025.

La creciente adopción de cámaras inteligentes es un factor clave que impulsa el crecimiento del mercado.

Cognex Corporation, Keyence Corporation, FANUC Corporation, ABB Group, Sick AG, Teledyne DALSA, Omron Corporation, Basler AG, Hexagon AB y Qualcomm Technologies, Inc. son los principales actores del mercado.

América del Norte tuvo la mayor cuota de mercado en 2025.

Por industria, se espera que el segmento de metales y maquinaria registre la CAGR más alta durante el período previsto.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados