Tamaño del mercado de sistemas de acoplamiento por satélite, participación y análisis de la industria, por tipo de producto (sistema de acoplamiento activo (ADS) (interfaz de acoplamiento estructural, interfaz de gancho y otros) y sistema de acoplamiento pasivo), por misión (servicio en órbita, reabastecimiento de combustible, extensión de vida útil, ensamblaje en el espacio y otros), por órbita (órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita terrestre geoestacionaria (GEO)), por usuario final (comercial, gubernamental, militar y de investigación) y pronóstico regional, 202

Tamaño del mercado del sistema de acoplamiento por satélite y perspectivas futuras

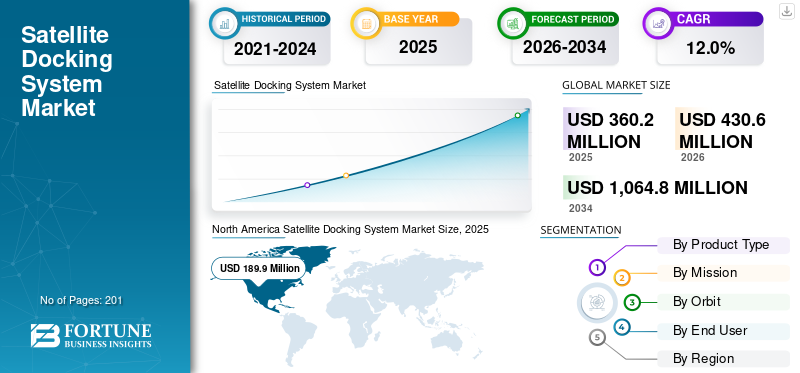

El tamaño del mercado mundial del sistema de acoplamiento de satélites se valoró en 360,2 millones de dólares en 2025. Se prevé que el mercado crezca de 430,6 millones de dólares en 2026 a 1.064,8 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,0% durante el período previsto. América del Norte dominó el mercado de sistemas de acoplamiento de satélites con una cuota de mercado del 52,44% en 2025.

Los sistemas de acoplamiento de satélites permiten una alineación, captura y rigidez precisas en órbita de los satélites utilizando sensores, robótica y actuadores avanzados para facilitar las operaciones de servicio, montaje o desorbitación. Estos sistemas, ejemplificados por la misión SpaDeX de ISRO, integran telémetros láser,sensores de proximidady navegación autónoma para conexiones confiables de baja velocidad en entornos espaciales. El mercado mundial de sistemas de acoplamiento de satélites está experimentando un crecimiento sólido, impulsado por la proliferación de megaconstelaciones, la creciente demanda de servicio y repostaje de satélites en órbita y la expansión de iniciativas de mitigación de desechos espaciales que requieren maniobras orbitales precisas.

- Por ejemplo, en diciembre de 2025, Redwire Corporation recibió un contrato de ocho cifras para proporcionar dos sistemas de acoplamiento compatibles con el Estándar Internacional de Sistemas de Atraque (IDSS) para la nave espacial Nyx de The Exploration Company, respaldando capacidades autónomas de encuentro y acoplamiento.

Actores clave como Redwire Corporation, Northrop Grumman Corporation, Airbus Defence and Space, Lockheed Martin Corporation y Starfish Space están dando prioridad a innovaciones como las tecnologías Automated Rendezvous and Docking (AR&D) para operaciones autónomas, sistemas de captura magnética y electrodinámica para acoplamiento sin contacto e interfaces modulares compatibles con diversas arquitecturas satelitales.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de sistemas de acoplamiento por satélite CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 360,2 millones de dólares

- Tamaño del mercado en 2026: 430,6 millones de dólares

- Tamaño del mercado previsto para 2034: 1.064,8 millones de dólares

- CAGR: 12,0% entre 2026 y 2034

- América del Norte dominó el mercado de sistemas de acoplamiento de satélites con una participación del 52,44% en 2025.

- Se proyecta que el segmento de sistemas de acoplamiento pasivo crecerá a una tasa compuesta anual del 11,1% durante el período previsto.

- Se proyecta que el segmento de ensamblaje en el espacio crecerá a una tasa compuesta anual del 15,3% durante el período previsto.

Asia Pacífico

Asia Pacífico alcanzó los 69,4 millones de dólares en 2025, impulsado por el rápido despliegue de constelaciones de satélites y la expansión de los programas espaciales nacionales.

América del norte

América del Norte alcanzó los 189,9 millones de dólares en 2025, gracias al apoyo de una sólida financiación de la NASA y el Departamento de Defensa y de crecientes actividades espaciales comerciales.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 12,2% entre 2026 y 2034, impulsada por iniciativas de servicios satelitales y programas de mitigación de desechos espaciales.

A NOSOTROS.

El mercado estadounidense está impulsado por empresas espaciales comerciales líderes, tecnologías avanzadas de servicios en órbita y un fuerte apoyo gubernamental.

Japón

Japón alcanzó los 19,6 millones de dólares en 2025, respaldado por iniciativas comerciales de satélites LEO y avances en tecnologías de servicios satelitales.

Leer más

TENDENCIAS DEL MERCADO DE SISTEMA DE ACOPLAMIENTO POR SATÉLITE

El cambio hacia un sistema de acoplamiento autónomo es una tendencia destacada observada en el mercado

El rápido cambio hacia soluciones de acoplamiento autónomo está remodelando el mercado de acoplamiento de satélites a medida que las agencias espaciales y los operadores comerciales priorizan la sostenibilidad en órbita en medio de una creciente congestión orbital y riesgos de desechos. Las maniobras de atraque manuales tradicionales enfrentan desafíos de escalabilidad debido a la dependencia humana y las limitaciones de precisión, lo que impulsa la adopción de sistemas totalmente autónomos que permiten un encuentro confiable sin intervención terrestre. Está aumentando el desarrollo de acoplamientos autónomos para respaldar estaciones espaciales comerciales en órbita terrestre baja (LEO). Estos avances para mejorar la seguridad de la misión y reducir los costos operativos son tendencias importantes en el mercado durante el período de pronóstico.

- Por ejemplo, en septiembre de 2025, Northrop Grumman demostró con éxito el encuentro autónomo y el acoplamiento de su nave espacial Cygnus con el puerto de la estación espacial Starlab en su laboratorio especializado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Proliferación de megaconstelaciones y mandatos de sostenibilidad orbital para impulsar el crecimiento del mercado

La proliferación de megaconstelaciones impulsa el mercado al necesitar soluciones de mantenimiento en órbita escalables. Operadores como SpaceX con Starlink y Kuiper de Amazon están lanzando miles desatéliteshacia LEO, creando entornos orbitales densos que amplifican los riesgos de colisión y la generación de escombros. Los sistemas de acoplamiento permiten el reabastecimiento de combustible, las reparaciones y la salida de órbita de manera automatizada, lo que permite reparar satélites individuales en lugar de reemplazarlos. Esto reduce las cadencias y los costos de lanzamiento, ya que el mantenimiento de las flotas de satélites se vuelve económicamente viable sólo a través de la extensión de la vida útil. Los mandatos de sostenibilidad orbital aceleran aún más la adopción, con regulaciones de la FCC, la ESA y la UIT que exigen a los operadores demostrar planes de eliminación al final de su vida útil, lo que impulsa el crecimiento del mercado.

RESTRICCIONES DEL MERCADO

Altos costos de desarrollo para limitar la expansión del mercado

Los altos costos de desarrollo y calificación de estos sistemas limitan significativamente el crecimiento del mercado, ya que el diseño de mecanismos confiables de encuentro, captura y atraque exige grandes inversiones en I+D que superan las decenas de millones por programa. Estos sistemas deben someterse a rigurosas simulaciones en tierra, pruebas de vibración y demostraciones en órbita para lograr la precisión submilimétrica requerida para las operaciones de gravedad cero, lo que crea barreras financieras sustanciales para los operadores más pequeños y los nuevos participantes en el mercado. Además, la falta de interfaces de acoplamiento estandarizadas entre los satélites heredados aumenta los gastos de personalización, lo que limita la escalabilidad de las megaconstelaciones comerciales que limitan la expansión del mercado.

OPORTUNIDADES DE MERCADO

Aumento de la demanda de operaciones espaciales sostenibles para abrir nuevas perspectivas de crecimiento para el mercado

La creciente demanda de operaciones espaciales sostenibles está poniendo al mercado en una trayectoria de crecimiento, permitiendo servicios orbitales críticos. Los sistemas de acoplamiento de satélites permiten que las naves espaciales se conecten físicamente en órbita, lo que facilita el reabastecimiento de combustible para extender la vida útil de los satélites más allá de los límites de su diseño original. Esto reduce la frecuencia de nuevos lanzamientos costosos, conservando recursos y capacidad de los vehículos de lanzamiento. Las funciones de reparación, como el reemplazo de componentes o la reparación de fallas, se vuelven factibles mediante el acoplamiento, lo que minimiza las tasas totales de fallas de la misión. El aumento de las inversiones de empresas como Northrop Grumman y nuevas empresas como Orbit Fab está impulsando el crecimiento del mercado. Los sistemas de acoplamiento son necesarios ya que proporcionan la interfaz física precisa y los mecanismos de control, navegación y orientación necesarios para ampliar la vida útil de las naves espaciales y reducir la congestión orbital.

- Por ejemplo, en octubre de 2025, UARX Space anunció el lanzamiento de su vehículo de transferencia orbital OSSIE en 2026 equipado con el puerto de atraque y transferencia de fluidos (DFT) de Dawn Aerospace, lo que permitirá la primera capacidad de reabastecimiento de combustible en órbita de Europa como parte de la red Loop Network escalable.

Además, a medida que se expanden megaconstelaciones como Starlink, los sistemas de acoplamiento se vuelven esenciales para un mantenimiento escalable y ecológico que impulse el satélite.mercado de sistemas de acoplamientocrecimiento durante el período de pronóstico.

DESAFÍOS DEL MERCADO

Falta de estandarización de la industria para actuar como un desafío para el crecimiento del mercado

Un desafío importante del mercado en la demanda del mercado es la ausencia de estándares de interfaz y diseño universal entre los fabricantes. Sin mecanismos de acoplamiento estandarizados, los satélites de servicio no pueden conectarse de manera confiable a diversos satélites objetivo de diferentes constructores, lo que limita la interoperabilidad para tareas en órbita como reabastecimiento de combustible o reparación. Esto obliga a los desarrolladores a crear sistemas propietarios adaptados a misiones específicas, lo que aumenta los costos de I+D y retrasa la comercialización.

Análisis de segmentación

Por tipo de producto

La precisión y adaptabilidad autónomas de ADS impulsan su participación líder en el mercado

Según el tipo de producto, el mercado se divide en sistema de acoplamiento activo (ADS) y sistema de acoplamiento pasivo.

El segmento de sistemas de acoplamiento activo tiene la mayor cuota de mercado de sistemas de acoplamiento de satélites debido a su precisión autónoma y adaptabilidad en diversas misiones orbitales. Los sistemas tienen sensores y propulsores incorporados de forma independiente para conectar satélites con precisión en el espacio. Manejan diferentes velocidades y posiciones, lo que los hace ideales para diferentes órbitas, lo que impulsa su demanda.

- Por ejemplo, en marzo de 2024, la NASA y SpaceX probaron con éxito el sistema de acoplamiento activo de Starship HLS derivado del diseño probado en vuelo de Dragon 2 que extiende las sondas de acoplamiento para capturar mecánicamente Orion o Lunar Gateway durante los traslados de la tripulación en la órbita lunar.

Se prevé que el segmento de sistemas de atraque pasivos aumente con un crecimiento constante a largo plazo del 11,1% durante el período previsto.

Por misión

Los imperativos económicos impulsan el crecimiento del segmento de servicios en órbita

Por misión, el mercado se segmenta en servicio en órbita, reabastecimiento de combustible, extensión de vida, ensamblaje en el espacio y otros.

El segmento de servicios en órbita lideró el mercado en 2025. La expansión del segmento está impulsada por imperativos económicos para extender la vida útil de los satélites en medio de los crecientes costos de lanzamiento. El acoplamiento permite reabastecimiento de combustible, reparaciones y actualizaciones, lo que reduce drásticamente los gastos de reemplazo y al mismo tiempo cumple con los mandatos de mitigación de desechos de la FCC y la ESA. Además, los avances en los sistemas de acoplamiento están impulsados principalmente por el crecimiento explosivo de los requisitos de servicio en órbita en aplicaciones comerciales, gubernamentales y militares, lo que impulsa el crecimiento del segmento.

- Por ejemplo, en diciembre de 2025, Astroscale obtuvo la patente estadounidense n.º 12.479.603 B2 para un novedoso “Método y dispositivo para capturar objetos espaciales que giran”, que utiliza un volumen de acoplamiento vacío y un control del centro de masa para sincronizarse con satélites giratorios sin quemar combustible.

Se proyecta que el segmento de ensamblaje en el espacio crecerá a una tasa de crecimiento más rápida del 15,3% durante el período previsto.

Por órbita

Los despliegues de la megaconstelación y los bajos costos iniciales de LEO colocaron a LEO en la posición principal

Por órbita, el mercado se segmenta en órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita terrestre geoestacionaria (GEO).

El segmento de órbita terrestre baja (LEO) tuvo la mayor participación de mercado en 2025. El crecimiento del segmento está aumentando debido al aumento en los despliegues de megaconstelaciones. El aumento de los riesgos de colisión en altitudes pobladas permite el desarrollo de sistemas de atraque para facilitar la rápida salida de órbita y el mantenimiento. Además, la economía de servicio de LEO sigue siendo inviable en órbitas más altas debido a la menor densidad de activos y la longevidad natural, lo que posiciona a LEO como el principal umbral de viabilidad comercial para el despliegue de tecnología de atraque.

El segmento de órbita terrestre media (MEO) experimentará una tasa compuesta anual constante del 11,1% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por usuario final

El usuario final comercial está dominado debido a las inversiones del sector privado y la necesidad continua de mantenimiento en órbita

Según el usuario final, el mercado se segmenta en comercial, gubernamental, militar y de investigación.

El segmento comercial dominó el mercado en 2025. El segmento está impulsado por importantes inversiones del sector privado y un énfasis estratégico en lograr rápidos retornos de la inversión. Estos operadores, que gestionan amplias constelaciones de banda ancha y observación de la Tierra, dependen de tecnologías de acoplamiento para garantizar ingresos continuos por servicios a través de un mantenimiento eficiente en órbita y una extensión de la vida útil.

Se espera que el segmento gubernamental crezca con una tasa de crecimiento constante del 11,6% durante el período previsto.

Perspectivas regionales del mercado del sistema de acoplamiento por satélite

Por geografía, el mercado se estudia en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Satellite Docking System Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado de sistemas de acoplamiento de satélites en 2025 con una valoración de 189,9 millones de dólares y se espera que alcance los 226,1 millones de dólares en 2026, impulsada por una financiación sustancial de la NASA y el Departamento de Defensa junto con importantes empresas privadas. América del Norte ha establecido una industria satelital basada en SpaceX, Northrop Grumman y proveedores de servicios emergentes que apuntan a operaciones a escala de Starlink. Las ampliaciones de capacidad en constelaciones comerciales y flotas de reconocimiento de defensa priorizan el atraque para un rápido reabastecimiento y cumplimiento de requisitos de desechos. Los actores de la industria se centran en el desarrollo y las pruebas del sistema de acoplamiento para establecer un estándar de acoplamiento universal que elimine la necesidad de adaptadores propietarios en cadaastronave.

- Por ejemplo, en diciembre de 2025, SpaceWorks Enterprises anunció pruebas en tierra exitosas de su interfaz de acoplamiento FuseBlox con Rogue Space Systems, demostrando la conexión mecánica, la transferencia de datos y la transmisión de energía entre la nave espacial simulada y el contenedor de carga.

Mercado de sistemas de acoplamiento de satélites de EE. UU.

Sobre la base de la fuerte contribución de América del Norte y el dominio de los EE. UU. en la región, las principales empresas estadounidenses impulsan la innovación en los servicios en órbita para megaconstelaciones y empresas nacionales.seguridadcargas útiles, respaldadas por instalaciones de prueba avanzadas y marcos regulatorios que favorecen las iniciativas espaciales comerciales.

Europa

Se prevé que Europa registre una tasa de crecimiento del 12,2% entre 2026 y 2034, mostrando un crecimiento sólido en el mercado. Los principales centros impulsan flotas de servicios para respaldar la continuidad de la observación de la Tierra de Copernicus y las ambiciones de banda ancha de IRIS, al tiempo que cumplen con las estrictas directrices de la UE sobre mitigación de desechos espaciales. La expansión regional se alinea con los esfuerzos de colaboración para contrarrestar el dominio estadounidense a través de estándares de atraque interoperables.

Mercado de sistemas de acoplamiento de satélites del Reino Unido

En 2025, el mercado del Reino Unido estaba valorado en alrededor de 18,5 millones de dólares, lo que representa aproximadamente el 5,1% de los ingresos del mercado mundial.

Mercado de sistemas de acoplamiento de satélites de Alemania

El mercado alemán alcanzó aproximadamente 25,5 millones de dólares en 2025, lo que equivale a alrededor del 7,1% de las ventas del mercado mundial.

Asia Pacífico

El mercado de Asia Pacífico alcanzó los 69,4 millones de dólares en 2025. El mercado está impulsado por los rápidos despliegues de constelaciones de satélites y las ambiciones espaciales nacionales. China lidera con servicios en órbita respaldados por el estado para flotas de navegación y teledetección BeiDou, complementados con los avances de ISRO de la India en tecnologías de eliminación de escombros. Los países de la región están desarrollando sistemas de acoplamiento para prolongar la vida útil de los satélites mediante reabastecimiento de combustible/reparaciones y eliminación de desechos orbitales para cumplir con las regulaciones. Japón y Corea del Sur refuerzan el impulso de crecimiento regional a través de iniciativas comerciales de banda ancha LEO. Por ejemplo, en enero de 2026, OrbitAID Aerospace lanzó AayulSAT a bordo del PSLV-C62 de ISRO, implementando el sistema inaugural de acoplamiento y repostaje de satélites comerciales de la India utilizando la interfaz SIDRP patentada para transferencia de propulsor, energía y datos.

Mercado de sistemas de acoplamiento de satélites de Japón

En 2025, el mercado japonés alcanzó alrededor de 19,6 millones de dólares, lo que representa aproximadamente el 5,4% de los ingresos del mercado mundial.

Mercado de sistemas de acoplamiento de satélites de China

Se prevé que el mercado de China sea uno de los más grandes, con ingresos en 2025 que alcanzarán alrededor de 26,8 millones de dólares, lo que representa aproximadamente el 7,4% de las ventas del mercado mundial.

Mercado de sistemas de acoplamiento de satélites de la India

Se estima que el mercado de la India en 2025 ascenderá a unos 10,6 millones de dólares, lo que representa aproximadamente el 2,9% de los ingresos del mercado mundial.

Resto del mundo

El mercado del resto del mundo registra un crecimiento modesto pero constante valorado en 16,6 millones de dólares en 2025; el mercado está impulsado por el apoyo de las crecientes inversiones del sector espacial de los EAU y se centra en el mantenimiento regional de la observación de la Tierra. Operadores latinoamericanos exploran acoplamiento para satélites de comunicaciones GEO. El crecimiento se acelera aún más gracias a las colaboraciones internacionales para construir sistemas interoperables, abordando los desafíos de la sostenibilidad orbital.

PAISAJE COMPETITIVO

Actores clave de la industria

Los líderes del mercado ofrecen servicios autónomos confiables y mejorados, reforzando sus posiciones

El mercado mundial de sistemas de acoplamiento de satélites comprende contratistas aeroespaciales establecidos y proveedores de servicios orbitales especializados que ofrecen mecanismos de captura confiables, software de navegación y sistemas de servicios modulares para aplicaciones comerciales y gubernamentales. Los líderes del mercado se centran en tecnologías autónomas de aproximación y captura, sistemas de transferencia de propulsor e interfaces de acoplamiento estandarizadas compatibles con diversos diseños de satélites.

- Por ejemplo, en mayo de 2024, Sierra Space anunció su colaboración con IHI Aerospace y Kanematsu Corporation para integrar un sistema de acoplamiento pasivo (PDS) japonés en su estación espacial comercial, que cumple con el Estándar Internacional de Sistemas de Atraque (IDSS) para conexiones seguras de naves espaciales, incluido el avión espacial Dream Chaser.

Empresas destacadas como Northrop Grumman, Orbit Fab y Astroscale ofrecen soluciones validadas a través de pruebas de vuelo de la NASA y misiones de demostración de la ESA. Los desarrollos actuales en navegación respaldada por IA, capacidades eficientes de reabastecimiento de combustible y estándares de adaptadores comunes respaldan la transición de proveedores de servicios específicos de misión a plataformas escalables para el mantenimiento de megaconstelaciones.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE ACOPLAMIENTO DE SATÉLITES PERFILADAS

- boeing(A NOSOTROS.)

- Northrop Grumman (Estados Unidos)

- Espacio Redwire NV(Bélgica)

- SENER (España)

- Astroescala (Japón)

- Orbit Fab (EE. UU.)

- Starfish Space (EE. UU.)

- Lockheed Martin Corporation (EE.UU.)

- ClearSpace SA (Suiza)

- Espacio Sierra (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2025: Redwire Corporation firmó un acuerdo de ocho cifras con The Exploration Company (TEC) para suministrar dos mecanismos internacionales de atraque y acoplamiento (IBDM) compatibles con el IDSS para la nave espacial reutilizable Nyx de TEC, lo que permitirá el encuentro y el acoplamiento autónomos para operaciones orbitales sostenibles.

- octubre 2025: OrbitAID Aerospace (India) y el programa MAITRI espacial indoaustraliano, OrbitAID obtuvo el apoyo de MAITRI para desarrollar e implementar la interfaz de acoplamiento y repostaje en órbita de la India (SIDRP).

- Julio de 2025:Mitsubishi Heavy Industries y Sierra Space ganaron un contrato para entregar hardware de acoplamiento de naves espaciales a la ISS, incluido un mecanismo de atraque común pasivo (PCBM) y componentes relacionados para futuras misiones JAXA.

- Mayo de 2025:AFWERX/SpaceWERX & Enduralock, Enduralock recibió un premio de Fase II de 1,25 millones de dólares (FA8649-25-P-0301) para desarrollar un sistema universal de acoplamiento de satélites con enlace mecánico.

- enero 2025: ISRO acopló con éxito dos pequeñas naves espaciales, SDX01 Chaser y SDX02 Target, lo que marcó a la India como la cuarta nación en dominar el acoplamiento orbital después de múltiples retrasos desde el 30 de diciembre.th

- Agosto de 2024:S. Space Force (SSC) & Orbit Fab, SSC designó el puerto de reabastecimiento de combustible RAFTI de Orbit Fab como una interfaz de reabastecimiento de combustible aceptada, un puerto estandarizado de muelle a reabastecimiento de combustible destinado a integrarse en futuros satélites.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,0% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de producto, por misión, por órbita, por usuario final y región |

| Por tipo de producto |

|

| Por misión |

|

| Por órbita |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 360,2 millones de dólares en 2025 y se prevé que alcance los 1.064,8 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 189,9 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 12,0% durante el período previsto.

Por órbita, se espera que el segmento de órbita terrestre baja (LEO) lidere el mercado.

La proliferación de megaconstelaciones y mandatos de sostenibilidad orbital están impulsando la expansión del mercado.

Northrop Grumman (EE. UU.), Lockheed Martin Corporation (EE. UU.), Astroscale (Japón) y Orbit Fab (EE. UU.) son algunos de los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 201

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados