Tamaño del mercado de NTN satelital, participación, análisis de la industria, por tipo de órbita (LEO, MEO, GEO y otros), por arquitectura (carga útil transparente (tubo doblado) y carga útil regenerativa), por aplicación (servicios de banda ancha, respuesta a emergencias y desastres, IOT, gobierno y ejército, aviación y marítimo, 5G NTN y otros) por tipo de servicio (servicio satelital fijo (FSS), servicio satelital móvil (MSS), servicio satelital de banda ancha (BSS) y otros (Backhaul/fronthaul)), por usuario final (operadores de telecomunicaciones, gobierno y defensa, aviación y otros) e in

Resumen del mercado NTN por satélite

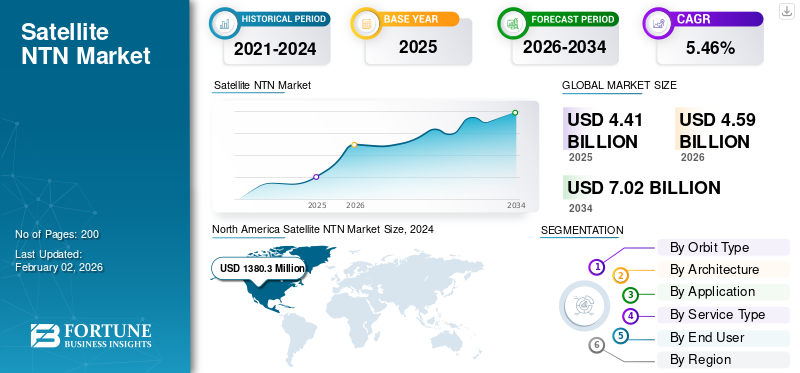

El tamaño del mercado mundial de NTN por satélite se valoró en 4,41 mil millones de dólares en 2024 y se proyecta que crecerá de 4,59 mil millones de dólares en 2026 a 7,02 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,46% durante el período de estudio. América del Norte dominó el mercado satelital NTN con una participación de mercado del 32,73% en 2025.

Los sistemas de comunicación inalámbrica conocidos como redes no terrestres (NTN) funcionan sobre la superficie del planeta, utilizando satélites en órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita geoestacionaria (GEO), plataformas de gran altitud (HAPS) y drones. El mercado está experimentando un crecimiento transformador, impulsado por la integración de tecnologías de redes terrestres y satelitales para ofrecer una conectividad global fluida. Avances enSatélite LEOLas constelaciones, las arquitecturas de alto rendimiento y los estándares 5G están permitiendo la prestación de servicios de banda ancha de alta velocidad y baja latencia.

Descargar muestra gratuita para conocer más sobre este informe.

Los actores clave en el mercado incluyen operadores de satélites líderes como SpaceX, OneWeb y Amazon. Estas empresas son pioneras en constelaciones LEO a gran escala, servicios directos al dispositivo y soluciones de redes híbridas.

La pandemia de COVID-19 provocó interrupciones en la cadena de suministro, retrasó el despliegue de misiones y ralentizó la entrega de nuevos productos para la mayoría de los principales productores espaciales, lo que afectó la cuota de mercado a nivel mundial. En respuesta, las agencias espaciales han brindado importante ayuda administrativa y financiera a contratistas gubernamentales en Asia, Europa y América del Norte mediante pagos acelerados y adelantados.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de NTN por satélite

- Tamaño del mercado en 2025: 4.410 millones de dólares

- Tamaño del mercado en 2026: 4.590 millones de dólares

- Tamaño del mercado previsto para 2034: 7.020 millones de dólares

- CAGR: 5,46% de 2026 a 2034

- América del Norte dominó el mercado satelital NTN con una participación del 32,73% en 2025.

- Se prevé que el segmento LEO represente el 39,27% de la cuota de mercado en 2026.

- Se prevé que el segmento de servicios de banda ancha represente el 23,98% de la cuota de mercado en 2026.

América del norte

América del Norte estaba valorada en 1.440 millones de dólares en 2025 y se prevé que alcance los 1.510 millones de dólares en 2026.

Europa

Europa estaba valorada en 1,33 mil millones de dólares en 2025 y se prevé que alcance los 1,39 mil millones de dólares en 2026.

Asia Pacífico

Asia Pacífico estaba valorada en 880 millones de dólares en 2025 y se prevé que alcance los 920 millones de dólares en 2026.

A NOSOTROS.

Se prevé que Estados Unidos alcance los 1.020 millones de dólares en 2026.

Japón

Se prevé que Japón alcance los 190 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

La creciente demanda de conectividad en regiones remotas para impulsar el crecimiento del mercado

El principal impulsor del crecimiento del mercado satelital NTN es la demanda de conectividad en áreas remotas. Las redes terrestres tradicionales (fibra y torres 4G/5G) suelen tener costos prohibitivos o ser geográficamente poco prácticas en regiones como áreas rurales, terrenos montañosos y naciones insulares dispersas. Los sistemas satelitales NTN, particularmente los de LEO, ofrecen una alternativa rentable que permite a los operadores de redes móviles ampliar la cobertura sin la necesidad de inversiones en infraestructura a gran escala. Los principales actores tecnológicos como SpaceX y Amazon están lanzando agresivamente constelaciones a gran escala para estas regiones.

Además, la aparición de los estándares 3GPP 5G permite una verdadera conexión directa al dispositivo (D2D).comunicaciones por satélite, que conectan dispositivos móviles comunes a satélites sin hardware especializado.

Restricciones del mercado

Alto costo de lanzamiento y operación de constelaciones de satélites para restringir la expansión del mercado

El lanzamiento y la operación de constelaciones de satélites requieren importantes gastos de capital, reabastecimiento frecuente debido a la vida orbital más corta de los satélites LEO y actualizaciones del segmento terrestre. Además, las cargas útiles de los satélites deben admitir un procesamiento a bordo avanzado, lo que aumenta la complejidad del sistema y el riesgo operativo. Estos factores restringen la entrada al mercado de los actores más pequeños.

Además, la asignación de espectro y el cumplimiento normativo siguen siendo obstáculos importantes.SatéliteLos operadores deben coordinarse con las redes móviles terrestres para evitar interferencias, especialmente porque ambos operan en bandas sub-6 GHz y mmWave en escenarios NTN. Los organismos reguladores como la Unión Nacional e Internacional de Telecomunicaciones (UIT), la FCC y otros tienen diferentes cronogramas y prioridades, lo que contribuye a retrasos en los lanzamientos comerciales y restringe la expansión global del mercado.

Oportunidades de mercado

La asociación global entre operadores de constelaciones de satélites y empresas de telecomunicaciones para sectores no explotados ofrece una importante oportunidad de crecimiento

Al aprovechar la infraestructura NTN híbrida, los operadores/empresas de telecomunicaciones pueden ofrecer una cobertura perfecta a los clientes, mientras que los operadores satelitales obtienen acceso de suscriptores sin la necesidad de crear sus propios canales minoristas. Empresas como AT&T, Vodafone y otras ya han firmado acuerdos con OneWeb, AST Space Mobile y Starlink para poner a prueba servicios directos al celular.

Además, también existe una fuerte demanda de mercado en sectores como el logístico, el marítimo y el de aviación, en particular para aplicaciones que implican seguimiento remoto, telemetría M2M y alertas de tiempo de prueba.

Los satélites que operan NTN están bien posicionados para llenar los vacíos de conectividad paraIoTdispositivos que funcionan en entornos remotos, no tripulados u hostiles. Otra área emergente es la adopción gubernamental y militar, donde las naciones están invirtiendo en constelaciones NTN seguras como IRIS en Europa y Guowang en China. Estos avances son impulsores clave del crecimiento del mercado de NTN por satélite.

Desafíos del mercado

La integración intersectorial en NTN satelital puede obstaculizar el crecimiento del mercado

La integración intersectorial del satélite NTN es ampliamente reconocida como un catalizador clave para expandir la conectividad en sectores como el transporte, la agricultura, la logística y el marítimo. Sin embargo, a medida que más industrias adoptan soluciones NTN satelitales, la complejidad de la integración y la necesidad de una interoperabilidad perfecta entre diversos sistemas y estándares pueden presentar importantes desafíos de crecimiento en el mercado.

Cada sector tiene requisitos únicos en cuanto a velocidades de datos, latencia, confiabilidad y seguridad. Por ejemplo, el sector de la aviación exige baja latencia y conectividad altamente confiable para las comunicaciones críticas para la seguridad, mientras que el sector agrícola puede priorizar soluciones de monitoreo de IoT de área amplia y de bajo costo. Además, el uso de diferentes bandas de frecuencia, protocolos de comunicación y especificaciones de hardware en todas las industrias puede generar problemas de compatibilidad, lo que genera mayores costos de integración y plazos de implementación más prolongados.

Tendencias del mercado NTN por satélite

El crecimiento de la constelación de satélites LEO es una tendencia clave del mercado

Una tendencia importante en el mercado de satélites NTN es la rápida expansión de las constelaciones de satélites LEO. Empresas como SpaceX, oneweb y Amazon están lanzando miles de pequeños satélites para proporcionar acceso a Internet de alta velocidad y baja latencia en todo el mundo. Esta tendencia está transformando la conectividad global al ofrecer una cobertura mejorada, especialmente en regiones remotas y desatendidas, y al permitir nuevas aplicaciones como comunicaciones directas al dispositivo y servicios de IoT mejorados. La mayor asequibilidad y eficiencia de los lanzamientos de satélites, impulsados por tecnología de cohetes reutilizables, están acelerando aún más este cambio, haciendo que Internet por satélite sea más accesible para una gama más amplia de usuarios.

Caso de uso: mercado satelital NTN

Septiembre de 2023: Vodafone colaboró con el Proyecto Kuiper de Amazon para aumentar la cobertura 5G

- Para mejorar sus redes 4G y 5G en Europa y África, Vodafone anunció una asociación con el Proyecto Kuiper de Amazon, una constelación de satélites de órbita terrestre baja. Esta colaboración haría uso de los satélites del Proyecto Kuiper para conectar estaciones base móviles en ubicaciones aisladas, eliminando el requisito de conexiones confiables inalámbricas fijas o basadas en fibra convencionales. Amazon planea lanzar satélites de fabricación en 2024, posicionando su red como competidor de Starlink, OneWeb y otros de Elon Musk.

- Pronto comenzará a probar prototipos de satélites. Juntos, Amazon y Vodafone están trabajando para ofrecer banda ancha de alta velocidad a regiones desatendidas de todo el mundo y ofrecer a las empresas opciones de conexión.

- En junio de 2024, Vodafone firmó con AST spaceMobile. Esta asociación complementaría su asociación actual con AST SpaceMobile para crear una red móvil espacial a la que se puede acceder mediante teléfonos móviles comunes.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de órbita

El segmento LEO dominó el mercado debido a sus servicios de conectividad de baja latencia y alta velocidad

Por tipo de órbita, el mercado se clasifica en LEO, MEO, GEO y otras.

El segmento LEO lideró el mercado y representó una participación de mercado del 39,27 % en 2026. Los satélites LEO brindan baja latencia y conectividad de alta velocidad, lo que los hace ideales para aplicaciones de banda ancha e IoT. Su menor altitud reduce el retraso de la señal, lo que hace que las constelaciones LEO sean adecuadas para servicios en tiempo real.

Se prevé que el segmento MEO muestre un crecimiento significativo durante el período de estudio. Las constelaciones MEO son valiosas para la navegación y ciertos servicios de comunicación. El despliegue de satélites MEO está respaldado por la demanda de redes resilientes de área amplia y la necesidad de equilibrar la latencia y la cobertura en una arquitectura híbrida multiórbita.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por arquitectura

El segmento de cargas útiles transparentes lideró el mercado debido a su menor complejidad

Según la arquitectura, el mercado se segmenta en carga útil transparente (tubo doblado) y carga útil regenerativa.

El segmento de carga útil transparente (tubo doblado) representará el 63,71 % de la cuota de mercado en 2026. Su menor complejidad y su tiempo de comercialización más rápido lo convierten en una opción atractiva para los operadores comerciales que buscan ampliar rápidamente la cobertura de la red.

Se prevé que el segmento de carga útil regenerativa experimente un crecimiento significativo durante el período de estudio. Estas cargas útiles permiten la comunicación directa de satélite a satélite, mejoran la utilización del espectro y permiten arquitecturas de red más flexibles y escalables. La creciente demanda de carga útil regenerativa está impulsada por la necesidad de un mayor rendimiento en la integración 5G, IoT y aplicaciones gubernamentales/de defensa, donde la conectividad segura y confiable es importante.

Por aplicación

Segmento de servicios de banda ancha liderado por su capacidad de soportar el trabajo remoto en áreas de difícil acceso

Por aplicación, el segmento se clasifica en servicios de banda ancha, respuesta a emergencias y desastres, IOT, gobierno y ejército, aviación y marítimo,5G NTNy otros.

El segmento de servicios de banda ancha representará el 23,98% de la cuota de mercado en 2026. La banda ancha por satélite se está convirtiendo en una herramienta fundamental para cerrar la brecha digital y apoyar el trabajo remoto en zonas de difícil acceso. El despliegue de constelaciones LEO está haciendo que la banda ancha satelital sea más asequible y accesible, impulsando la adopción entre consumidores, empresas y agencias gubernamentales.

Se prevé que el segmento de IoT muestre un crecimiento moderado durante el período de estudio. Las aplicaciones de IoT se están expandiendo rápidamente, a medida que el satélite NTN permite una conectividad global confiable para sensores, dispositivos y máquinas en industrias como la logística, la energía y el monitoreo ambiental. Además, el crecimiento de la IoT basada en satélites está impulsado por la creciente digitalización de las industrias y la necesidad de una conectividad perfecta de extremo a extremo en todas las regiones.

Por tipo de servicio

El segmento de servicios satelitales de banda ancha está dominado debido a los avances en la tecnología satelital

Por tipo de servicio, el segmento se clasifica en Servicio Fijo Satelital (FSS), Servicio Móvil Satelital (MSS), Servicio Satelital de Banda Ancha (BSS) y otros (Backhaul/fronthaul).

El segmento de servicios satelitales de banda ancha representará una cuota de mercado del 39,10% en 2026. Innovaciones en tecnología satelital, como la matriz en faseantenasy esquemas de modulación avanzados, están mejorando la calidad del servicio y reduciendo los costos operativos, acelerando la adopción de productos.

Se prevé que el segmento de servicios móviles por satélite muestre un crecimiento moderado durante el período de estudio. Estos servicios se están expandiendo constantemente y brindan conectividad esencial para los usuarios móviles marítimos, de aviación y terrestres en áreas que carecen de cobertura celular.

Por usuario final

Segmento de Operadores de Telecomunicaciones Liderado por su Capacidad de Llegar a Nuevos Segmentos de Clientes

Por usuario final, el mercado se clasifica entelecomunicaciónoperadores, gobierno y defensa, aviación y otros.

El segmento de operadores de telecomunicaciones dominó el mercado global en 2024. La conectividad satelital permite a los operadores llegar a nuevos segmentos de clientes, admitir arquitecturas de redes híbridas y garantizar la continuidad del servicio. A menos que sean redes terrestres, que pueden ser vulnerables a desastres naturales, 5G NTN ofrece una mayor resiliencia, asegurando el funcionamiento continuo de infraestructuras vitales y sistemas de respuesta a emergencias.

Se prevé que el segmento de los sectores de gobierno y defensa muestre un crecimiento significativo durante el período de estudio. Las redes satelitales brindan conectividad esencial para operaciones militares remotas, vigilancia fronteriza y comunicaciones de emergencia. El creciente enfoque en los activos espaciales y la integración de satélites con redes terrestres están impulsando la adopción en este segmento.

PERSPECTIVAS REGIONALES DEL MERCADO NTN SATÉLITE

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Satellite NTN Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte generó 1440 millones de dólares en 2025, lo que representa el 32,73 % del panorama del mercado mundial, y se espera que alcance los 1510 millones de dólares en 2026. La región lidera el mercado, impulsada por su sólida infraestructura tecnológica, importantes inversiones y un entorno regulatorio favorable. La región se beneficia de la adopción temprana y el desarrollo avanzado de la tecnología 5G, que se integra cada vez más con redes satelitales para extender la cobertura a áreas remotas y no merecidas. Empresas como oneweb y Amazon están a la vanguardia del despliegue de constelaciones de satélites LEO a gran escala, respaldadas por un sólido capital de riesgo y asociaciones estratégicas. Se prevé que el mercado estadounidense alcance los 1.020 millones de dólares en 2026.

El gobierno de Estados Unidos desempeña un papel vital al agilizar los procesos de concesión de licencias a través de la Comisión Federal de Comunicaciones (FCC), asignar recursos de espectro y promover la colaboración público-privada.

Europa

Europa contribuyó con el 30,27 % al mercado mundial en 2025, con una valoración de 1330 millones de dólares, y se prevé que alcance los 1390 millones de dólares en 2026. La Unión Europea y los gobiernos nacionales están invirtiendo en proyectos satelitales para reducir la dependencia de la infraestructura extranjera y garantizar un acceso seguro y de banda ancha de alta velocidad en todo el continente. Las empresas europeas están implementando activamente soluciones satelitales multiorbitas y participan en esfuerzos de estandarización. Se prevé que el mercado del Reino Unido alcance los 420 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 370 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico representó 880 millones de dólares en 2025, lo que representa el 20,01 % de la cuota de mercado mundial, y se prevé que alcance los 920 millones de dólares en 2026. El mercado de Asia Pacífico está emergiendo como una región de alto crecimiento y representa una participación significativa durante el período de estudio. La rápida urbanización, la creciente penetración de Internet y las iniciativas de inclusión digital lideradas por los gobiernos son motores clave del crecimiento. Países como India y China están aumentando las inversiones en servicios basados en satélites para mejorar la infraestructura de comunicaciones. Se prevé que el mercado de Japón alcance los 190 millones de dólares en 2026, el mercado de China alcance los 250 millones de dólares en 2026 y el mercado de la India alcance los 230 millones de dólares en 2026.

Resto del mundo

En 2025, el mercado del resto del mundo ascendió a 750 millones de dólares, lo que representa el 17,00% de la demanda global, y se prevé que crezca a 770 millones de dólares en 2026. El resto del mundo, que incluye América Latina, Medio Oriente y África, está experimentando una creciente demanda de conectividad móvil e Internet en áreas remotas, lo que impulsa la expansión del mercado. Medio Oriente y África están realizando importantes inversiones en tecnología satelital para respaldar los sectores de telecomunicaciones y defensa. América Latina está presenciando una creciente demanda de soluciones de comunicación efectivas; sin embargo, la penetración en el mercado se ve amenazada por restricciones de financiación y barreras regulatorias que limitan una adopción y un despliegue más amplios.

PAISAJE COMPETITIVO

Actores clave del mercado

Los actores clave se centran en asociaciones para mejorar la red de comunicación

Los actores clave del mercado se centran en asociaciones estratégicas, con asociaciones tanto de empresas aeroespaciales establecidas como de participantes emergentes impulsados por la tecnología. Actualmente, el mercado está dominado por empresas que invierten en constelaciones LEO a gran escala, conectividad confiable directa al dispositivo (D2C) e integración con redes terrestres 5G. Los principales impulsores del crecimiento incluyen la demanda de cobertura de banda ancha global, la expansión de las necesidades de conectividad de IoT y el aumento de los requisitos gubernamentales y de defensa para redes de comunicación seguras.

LISTA DE JUGADORES CLAVE DE NTN SATÉLITE PERFILADOS

- EspacioX(A NOSOTROS.)

- OneWeb(Reino Unido)

- Amazonas (Estados Unidos)

- Airbus Defensa y Espacio(Alemania)

- AST SpaceMobile (EE. UU.)

- Telesat (Canadá)

- SES (Luxemburgo)

- Viasat (Estados Unidos)

- Hughes Network Systems (EE. UU.)

- Apple Inc. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025: Syniverse, la empresa más conectada del mundo, y Sateliot, la primera empresa en proporcionar redes no terrestres (NTN) basadas en estándares 5G en su constelación de satélites de órbita terrestre baja (LEO), presentaron el primer marco de facturación estandarizado del sector de las telecomunicaciones para la conectividad NTN.

- Enero de 2025: Creotech Instruments SA, un importante actor de DeepTech en Polonia y Europa, firmó un acuerdo con la Agencia Espacial Europea (ESA) para crear elementos esenciales que facilitarían la convergencia de redes terrestres privadas mmWave 5G con servicios 5G NTN (redes no terrestres) basados en satélites. El objetivo de la iniciativa liderada por Creotech es evaluar la viabilidad de una sincronización de hora y frecuencia extremadamente precisa en la infraestructura de red mmWave 5G.

- Octubre de 2023: el proveedor de servicios de red no terrestre (NTN), Skylo Technologies, reveló una alianza estratégica con System LSI Business de Samsung Electronics, líder mundial en tecnología de punta.semiconductortecnologías. Al incluir la capacidad NTN en los principales conjuntos de chips 5G de Samsung, que han sido creados específicamente para una interoperabilidad perfecta entre la red celular y satelital de Skylo, esta asociación estratégica eleva la próxima generación de conectividad a nuevas alturas.

- Marzo de 2025: Space42 y Viasat firmaron un memorando de entendimiento (MOU) para explorar perspectivas de colaboración en la creación de un proyecto de red no terrestre (NTN) 5G.

- Febrero de 2025: Eutelsat reveló la finalización exitosa de la primera prueba mundial de una conexión de red no terrestre (NTN) 5G a través de su red OneWeb. OneWeb, una constelación de 654 pequeños satélites en órbita terrestre baja (LEO), se integró comercialmente con Eutelsat en 2023 y ahora opera como Eutelsat OneWeb.

COBERTURA DEL INFORME

El informe explora la segmentación del mercado, la oferta de productos, las ganancias del mercado objetivo, el alcance geográfico e importantes iniciativas estratégicas de los principales fabricantes. Además de esto, el informe ofrece información sobre las tendencias del mercado global, el análisis de las cinco fuerzas de Porter, las tendencias de la cadena de suministro, los factores que aumentan la demanda de Satellite NTN, el perfil de la empresa y destaca los desarrollos clave de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,46% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de órbita

|

|

Por arquitectura

|

|

|

Por aplicación

|

|

|

Por tipo de servicio

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el mercado estaba valorado en 4.590 millones de dólares en 2026 y se prevé que alcance los 7.020 millones de dólares en 2034.

Es probable que el mercado crezca a una CAGR durante el período previsto del 5,46%.

Los diez principales actores son SpaceX (EE.UU.), OneWeb (Reino Unido), Amazon (EE.UU.), Airbus Defence and Space (Alemania), AST SpaceMobile (EE.UU.), Telesat (Canadá), SES (Luxemburgo), Vaisat (EE.UU.), Hughes Network Systems (EE.UU.) y Apple Inc. (EE.UU.).

América del Norte dominó el mercado en 2025.

El aumento de la creciente demanda mundial de conectividad de banda ancha en regiones remotas y desatendidas es un factor clave que impulsa el crecimiento del mercado.

La complejidad técnica y las cuestiones regulatorias son factores clave que restringen el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados