Tamaño del mercado de equipos de grabado de semiconductores, participación y análisis de la industria, por tipo de grabado (grabado en seco y grabado en húmedo), por dimensión (2D, 2,5D y 3D), por aplicación (planta de fabricación/fundición de semiconductores, electrónica de semiconductores y hogar de pruebas) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

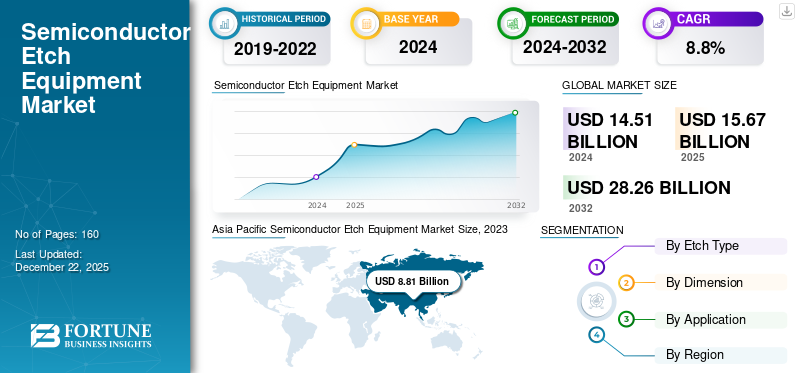

Tamaño del mercado de equipos de grabado de semiconductores

El tamaño del mercado mundial de equipos de grabado de semiconductores se valoró en USD15.67mil millones en 2025 y se prevé que el mercado crezca de USD16,95mil millones en 2026 a USD34.07mil millones para 2034, exhibiendo una tasa compuesta anual de9,10%durante el período de pronóstico. Asia Pacífico dominó el mercado global con una participación del66,50%en 2025.

Los semiconductores son productos complejos que son difíciles de diseñar y necesitan operaciones complejas para producirse. El equipo de grabado de semiconductores es un equipo de procesamiento principal que realiza entre el 50 y el 60 % de las operaciones. Estas máquinas participan en la fase de acabado del producto, donde las superficies de las obleas se nivelan con dos operaciones de grabado: grabado en seco y grabado en húmedo. Estas máquinas se adoptan principalmente en industrias, como plantas/fundiciones de fabricación de semiconductores, fabricación de productos electrónicos de semiconductores y centros de pruebas.

El mercado global está creciendo progresivamente debido a las fuertes inversiones de los gigantes tecnológicos mundiales para facilitar la fabricación interna de semiconductores y el abastecimiento sencillo. La demanda de equipos de grabado de semiconductores crecerá en línea con la demanda de equipos de fabricación debido a la creciente necesidad de tamaños de obleas con dimensiones 2,5 y 3D en los dispositivos informáticos y electrónicos modernos.

La pandemia de COVID-19 provocó una importante caída en el crecimiento del mercado en 2020 y una disminución significativa en la demanda de semiconductores debido a los bloqueos que interrumpieronsemiconductorsuministrar. Después del segundo trimestre de 2020, la industria de los semiconductores está aumentando debido a la mayor demanda de semiconductores en informática avanzada, dispositivos conectados, atención médica remota y operaciones lógicas modernas, lo que destaca la importancia de estos componentes en la economía actual.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de equipos de grabado de semiconductores CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 15.670 millones de dólares

- Tamaño del mercado en 2026: 16,95 mil millones de dólares

- Tamaño del mercado previsto para 2034: 34.070 millones de dólares

- CAGR: 9,10% entre 2026 y 2034

- Asia Pacífico dominó el mercado de equipos de grabado de semiconductores con una participación del 66,50% en 2025.

- El segmento líder representó el 56,70% de la cuota de mercado en 2026.

- Se prevé que otro segmento clave tenga una participación del 41,95% en 2026.

Asia Pacífico

Asia Pacífico tenía una participación del 66,50% en 2025, valorada en 10.420 millones de dólares, y se prevé que alcance los 11.370 millones de dólares en 2026.

América del norte

América del Norte representó el 18,00% de los ingresos totales del mercado en 2025, con un mercado valorado en 2.820 millones de dólares en 2026.

Europa

Europa representó una cuota de mercado del 10,70% en 2025, generando ingresos de 1.670 millones de dólares y se espera que alcancen los 1.780 millones de dólares en 2026.

A NOSOTROS.

Se prevé que en Estados Unidos el mercado de equipos de grabado de semiconductores alcance los 2 mil millones de dólares en 2026.

Japón

Japón Se espera que el mercado alcance los 2 mil millones de dólares en 2026.

Leer más

Tendencias del mercado de equipos de grabado de semiconductores

Avances tecnológicos y creciente implementación de IA para impulsar la tendencia de adopción de productos

Los actores mundiales destacados de la industria se están centrando activamente en la investigación y el desarrollo con fuertes inversiones y la creación de tecnologías avanzadas que puedan fabricar obleas más compactas. Los equipos de grabado de semiconductores tienen una aplicación destacada en toda la industria como maquinaria de eliminación de material que nivela la superficie de la oblea para una fácil instalación de componentes semiconductores en dispositivos electrónicos. Estos componentes se utilizan principalmente en tecnologías de telecomunicaciones en crecimiento, como 4G, 5G y redes de fibra óptica. Las máquinas ofrecen alta precisión y tasas de producción efectivas. Después de la pandemia, se han utilizado en el procesamiento de obleas para avances tecnológicos, como la Inteligencia Artificial (IA) yIndustria 4.0. Estos avances mejoran el crecimiento empresarial y los márgenes de beneficio de los fabricantes, lo que impulsará la adopción del producto entre los usuarios finales.

- Por ejemplo, en abril de 2024, el presidente de Corea del Sur anunció que el gobierno invertiría 6.940 millones de dólares en IA en los próximos tres años, mientras el país se centraba en mantener su posición de liderazgo en el mercado mundial de semiconductores. Además, como parte de la inversión, el gobierno creará un fondo de 1 billón de dólares para ayudar a crecer a los fabricantes de chips de IA del país.

Factores de crecimiento del mercado de equipos de grabado de semiconductores

Aumento de la demanda de semiconductores y miniaturización de obleas para impulsar el crecimiento del mercado

A nivel mundial, la demanda de chips semiconductores avanzados, chips IC, circuitos lógicos y otras obleas está aumentando a un ritmo encomiable en industrias como la de vehículos eléctricos, dispositivos conectados, electrónica de consumo yelectrodoméstico. Además, el creciente énfasis en la miniaturización de obleas por parte de actores clave de la industria para diversas aplicaciones de uso final ha reforzado la demanda de grabado de semiconductores. La miniaturización de obleas y chips respalda la ingeniería de precisión y ofrece dispositivos compactos a los usuarios finales a un costo mínimo. Por tanto, la compacidad y la miniaturización son los factores potenciales que impulsarán la demanda de equipos de grabado de semiconductores a largo plazo.

- Por ejemplo, en junio de 2024, Intel Corporation planeaba invertir alrededor de 100 mil millones de dólares para construir una nueva planta de fabricación de semiconductores en los estados de Estados Unidos, incluidos Ohio, Arizona, Nuevo México y Oregón.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES RESTRICTIVOS

Grandes inversiones iniciales y un retorno de la inversión tardío obstaculizarán la demanda de productos

Una maquinaria de semiconductores es un activo enorme para la empresa y exige una gran inversión de capital. Sin embargo, el retorno de la inversión (ROI) para los fabricantes es bastante largo. Estas máquinas son eficientes para realizar operaciones complejas de eliminación de material con un tiempo de proceso mínimo, lo cual es muy demandado en las líneas de producción. Sin embargo, el costo de instalación inicial es un obstáculo importante para las empresas medianas y las nuevas empresas y puede obstaculizar la demanda de equipos de grabado en el corto plazo.

Análisis de segmentación del mercado de equipos de grabado de semiconductores

Por análisis de tipo de grabado

La demanda de equipos de grabado en seco crecerá debido a un mejor control y seguridad durante la fabricación de obleas

Según el tipo de grabado, el mercado se segmenta en tipo de grabado seco y tipo de grabado húmedo.

El segmento de tipo grabado en seco adquirirá la mayor cuota de mercado. El grabado en seco proporciona más control sobre el proceso de grabado con un fuerte control isotrópico y, en general, es más seguro que los métodos de grabado tradicionales. También utiliza gas en lugar de costosos productos químicos, lo que ayuda a minimizar la pérdida de producción y maximizar las ganancias y la eficiencia.

El segmento del tipo de grabado en húmedo también crecerá de manera constante debido a las sólidas líneas de producción y la frecuente demanda de procesamiento químico de grabado en húmedo en los procesos tradicionales de fabricación de chips. El segmento adquirido56,70%de la cuota de mercado en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de dimensiones

El segmento 3D exhibirá la mayor participación de mercado debido a la fuerte demanda de miniaturización de obleas

Según la dimensión, el mercado se puede clasificar en 2D, 2,5D y 3D.

El segmento 3D alcanzará la mayor cuota de mercado de equipos de grabado de semiconductores debido al mínimo coste de mecanizado y a la alta demanda de obleas más miniaturizadas y compactas en el mercado.telecomunicacióny dispositivos de radiodifusión. Además, el equipo de grabado de semiconductores 3D proporciona un acabado excelente a la superficie de la oblea y del semiconductor con una eliminación eficaz del material y la entrega de los chips más finos y competentes. Es probable que el segmento se mantenga41,95%de la cuota de mercado en 2026.

Se espera que el segmento 2.5D crezca de manera constante con una demanda estable de este equipo en la fabricación de hardware de TI y componentes de telecomunicaciones. Se espera que el segmento muestre una tasa compuesta anual del 9,1% durante el período de pronóstico. Además, el lento crecimiento de los equipos de grabado de semiconductores 2D se debe al menor uso de esta tecnología en la fabricación moderna de obleas a medida que los fabricantes se están actualizando a tecnologías avanzadas 2,5 y 3D.

- Por ejemplo, en diciembre de 2023, Hitachi Hi-tech Corp. anunció el lanzamiento de su sistema de metrología por haz de electrones de alta precisión GT2000. GT2000 utiliza la tecnología y la experiencia de Hitachi Hitech en CD-SEM. El dispositivo está equipado con un nuevo sistema de detección de dispositivos semiconductores 3D futuristas. También utiliza funciones de medición multipunto de alta velocidad y bajo daño para la obtención de imágenes de obleas con resistencia High-NA-EUV.

Por análisis de aplicaciones

El segmento de fabricación de semiconductores domina el mercado debido a la creciente demanda de circuitos del sector manufacturero

Según la aplicación, el mercado se clasifica en planta de fabricación/fundición de semiconductores, electrónica de semiconductores y centro de pruebas.

El segmento de plantas de fabricación/fundición de semiconductores está adquiriendo la mayor participación de mercado debido a la creciente demanda de semiconductores y las altas inversiones en todas las industrias, como la electrónica de consumo, los dispositivos médicos y la automoción. Se prevé que el segmento se mantenga58,05%de la cuota de mercado en 2026.

Además, la fabricación de productos electrónicos semiconductores está creciendo progresivamente debido al aumento de las inversiones en semiconductores para dispositivos electrónicos y fabricación de chips. Además, la demanda posterior de equipos de grabado en las instalaciones de los centros de pruebas respaldará su crecimiento a largo plazo. Se prevé que el segmento muestre una tasa compuesta anual del 8,7% durante el período de pronóstico.

- Por ejemplo, según la Organización Mundial de la Salud (OMS), en 2022, el gasto mundial en fabricación de productos electrónicos fue de alrededor de 24 mil millones de dólares. Alrededor del 1% de la inversión, es decir, 240 millones de dólares, fue el gasto total en electrónica sanitaria a nivel mundial.

PERSPECTIVAS REGIONALES

El mercado global se estudia en todas las regiones, como América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

Asia Pacífico

Asia Pacífico registrará la CAGR más alta y alcanzará la mayor participación de mercado debido a los crecientes esfuerzos de investigación y desarrollo en los países desarrollados, como China, Japón y Corea del Sur. En 2025, el mercado de Asia Pacífico ascendió a 10,42 mil millones de dólares, lo que representa el 66,50% de la demanda global, y se proyecta que crezca a 11,37 mil millones de dólares en 2026. Además, los actores clave están invirtiendo fuertemente en el desarrollo y la instalación de instalaciones de fabricación de semiconductores en todos los países en desarrollo. naciones, como India, Taiwán y el resto de Asia Pacífico. Esto impulsará el crecimiento del mercado regional de equipos de grabado de semiconductores durante el período de pronóstico. Es probable que la India sea USD1.26mil millones y se prevé que el mercado japonés alcance los dólares2mil millones en 2026.

Asia Pacific Semiconductor Etch Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se prevé que el valor de mercado en China sea de 3.480 millones de dólares en 2025. China domina la cuota de mercado de equipos de grabado de semiconductores de Asia Pacífico debido a la gran demanda de equipos de grabado en seco para fabricar obleas 3D y 2,5D. Estas obleas avanzadas son semiconductores compactos, donde el proceso de grabado se lleva a cabo de forma optimizada, minimizando así los costes operativos y maximizando la producción. Esto reforzará la demanda de equipos de grabado de semiconductores a largo plazo.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

El mercado en América del Norte alcanzó los 2.820 millones de dólares en 2025, lo que representa el 18,00% de los ingresos totales del mercado, y se prevé que alcance los 3.020 millones de dólares en 2026, exhibiendo la segunda tasa compuesta anual de crecimiento más rápido del 7,8% durante el período previsto. Se espera que la región crezca a un ritmo progresivo debido a la presencia de fabricantes clave de semiconductores y destacadas instalaciones de investigación y un énfasis cada vez mayor en proyectos de investigación. Además, la Ley CHIPS de Semiconductores y la Ley de Ciencias garantizarán el liderazgo de Estados Unidos en investigación al mejorar la participación del país desde el 12% durante el período previsto. Las políticas ayudan a promover incentivos en la fabricación de semiconductores que impulsarán el crecimiento del mercado regional a largo plazo. Se espera que el mercado estadounidense golpee al USD2mil millones en 2026.

Europa

Europa aportó aproximadamente 1.670 millones de dólares al mercado mundial en 2025, lo que representa una participación del 10,70%, y se espera que alcance los 1.780 millones de dólares en 2026. Se espera que el mercado en Europa crezca de manera constante en el futuro debido a las buenas relaciones comerciales de la región con el mercado global y a las crecientes iniciativas gubernamentales para la fabricación de nuevos semiconductores. Se prevé que la región será el tercer mercado más grande con 1.670 millones de dólares en 2025. Se espera que el valor de mercado en el Reino Unido sea de dólares. 0,34mil millones en 2026.

Por otro lado, Alemania proyecta golpear al dólar.0,54mil millones y es probable que Francia tenga 240 millones de dólares en 2026.

Medio Oriente y África

Medio Oriente y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 440 millones de dólares en 2025, lo que representa una participación del 2,80%, y se espera que alcance los 470 millones de dólares en 2026. Se espera que Medio Oriente y África muestren una demanda constante de equipos de procesamiento de semiconductores en las principales áreas urbanas de la región. Se prevé que la región será el cuarto mercado más grande con 440 millones de dólares en 2025.

Sudamerica

El mercado de América del Sur generó 300 millones de dólares en 2025, lo que representa el 1,90% del panorama del mercado mundial, y se espera que alcance los 320 millones de dólares en 2026. Además, América del Sur está creciendo a un ritmo significativo debido a un énfasis cada vez mayor en la inversión para establecer plantas de fabricación de semiconductores para respaldar el crecimiento del mercado en la región. Se espera que el mercado de Sudáfrica alcance los 180 millones de dólares en 2025.

JUGADORES CLAVE DE LA INDUSTRIA

Aumento de la inversión en investigación y desarrollo para ayudar a los jugadores a aumentar su cuota de mercado

Los actores clave que operan en el mercado están aprovechando la investigación y el desarrollo para lograr avances tecnológicos en equipos de fabricación de semiconductores y crear oportunidades comerciales a largo plazo. Estas iniciativas ayudarán a las empresas a aumentar su cuota de mercado a largo plazo.

- Por ejemplo, en agosto de 2023, ASM International N.V. planeó ampliar su planta de fabricación de semiconductores en Scottsdale, Arizona, EE. UU.

Lista de las principales empresas de equipos de grabado de semiconductores:

- Materiales aplicados Inc. (A NOSOTROS.)

- Tokio Electron Limited(Japón)

- Corporación de Investigación Lam(A NOSOTROS.)

- ASML (Países Bajos)

- Corporación KLA (Países Bajos)

- Grupo de pantalla Dainippon (Japón)

- Hitachi High Technologies Corporation (Japón)

- ASM Internacional (EE.UU.)

- Corporación Ferrotec Holdings(Japón)

- Canon Machinery Inc. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo de 2024:LAM Research, un fabricante mundial de equipos semiconductores, lanzó la primera herramienta de deposición láser por pulsos (PLD) orientada a la producción del mundo para habilitar micrófonos basados en MEMS y filtros de radiofrecuencia (RF) de próxima generación. Los sistemas PLD de LAM pueden producir eficazmente películas (AlScN)m con el mayor contenido de escandio.

- Diciembre de 2023:Axcelis Technologies Inc. inauguró un nuevo Centro Logístico Axcelis en Beverly, Massachusetts, EE. UU. Esta instalación fue construida para mejorar la capacidad de almacenamiento y logística de equipos de fabricación de semiconductores.

- Diciembre de 2023:Applied Materials Inc. firmó un acuerdo de colaboración con Ushio Inc. para mejorar la cartera de equipos de fabricación de semiconductores de la empresa. El objetivo de la colaboración era mejorar la capacidad de producción de chips semiconductores, semiconductores 3D y chips de IA.

- Junio de 2023:Lam Research Corporation lanzó Coronus DX, una solución de deposición para fabricar 3D NAND, chips de próxima generación y soluciones de embalaje avanzadas. También se utiliza para fabricar obleas de silicio de tamaño nanométrico.

- Junio de 2023:Applied Materials Inc. lanzó una plataforma VISTARA para la fabricación de obleas de silicio. Esta plataforma proporciona flexibilidad, avances tecnológicos y sostenibilidad durante la fabricación de semiconductores.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, ofrece información sobre las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,10% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de grabado

Por dimensión

Por aplicación

Por región

|

Preguntas frecuentes

Fortune Business Insights Inc. afirma que se prevé que el valor de mercado alcance los 34.070 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 15.670 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 9,10% durante el período previsto.

El tipo de grabado en seco es el segmento líder con mayor cuota de mercado.

La creciente demanda de semiconductores y la miniaturización de las obleas impulsarán el crecimiento del mercado.

Applied Materials Inc., ASML, ASM International, Tokyo Electron Limited y KLA Corporation son las principales empresas del mercado global.

Asia Pacífico generó los ingresos máximos en 2025.

Se espera que el segmento de plantas de fabricación/fundición de semiconductores registre la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados