Tamaño del mercado de equipos de inspección y metrología de semiconductores, participación y análisis de la industria, por tipo (óptico y de haz), por tecnología (sistema de inspección de obleas, sistema de inspección de máscara, metrología de película delgada, inspección de paquetes y otros), por dimensión (metrología/inspección 2D, metrología/inspección 3D y sistemas híbridos 2D/3D), por usuario final (fundiciones, empresas de fabricación integrada de dispositivos (IDM), empresas subcontratadas de ensamblaje y prueba de semiconductores (OSAT), y otros), y Pronóstico Regional, 2026 – 2034

TAMAÑO DEL MERCADO Y PERSPECTIVAS FUTURAS DE EQUIPOS DE INSPECCIÓN Y METROLOGÍA DE SEMICONDUCTOR

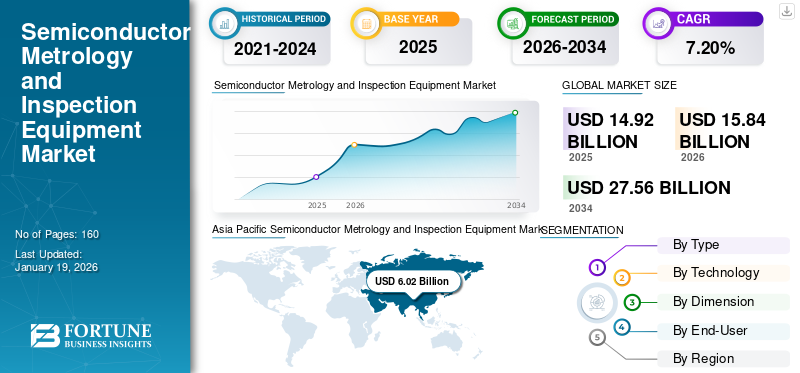

El tamaño del mercado mundial de equipos de inspección y metrología de semiconductores se valoró en 15,26 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 16,26 mil millones de dólares en 2026 a 29,57 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,8% durante el período previsto. Asia Pacífico dominó el mercado de equipos de inspección y metrología de semiconductores con una participación de mercado del 34,4% en 2025.

Los equipos de inspección y metrología de semiconductores son una categoría de herramientas que se utilizan en la producción de chips semiconductores para medir las dimensiones físicas, las propiedades de los materiales y la precisión de alineación de las obleas semiconductoras. El equipo también se puede utilizar para detectar defectos en diferentes etapas del proceso de fabricación. Además, la creciente complejidad de los diseños y procesos de fabricación de semiconductores está impulsando la demanda de metrología avanzada yequipo de inspecciónpara garantizar la precisión, minimizar los defectos y mantener un alto rendimiento, un factor clave detrás del crecimiento del mercado.

Los actores clave en el mercado incluyen KLA Corporation, Applied Materials, Inc., Hitachi High-Tech Corporation, Onto Innovation, Inc. y Nova Ltd. Están invirtiendo fuertemente en I+D para desarrollar sistemas de inspección y metrología de alta precisión capaces de abordar los desafíos en los nodos avanzados.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE EQUIPOS DE INSPECCIÓN Y METROLOGÍA DE SEMICONDUCTORES

La creciente adopción de inspección y análisis impulsados por IA mejora el crecimiento del mercado

Un cambio creciente hacia la integración de la inteligencia artificial (IA) y el aprendizaje automático (ML) en los flujos de trabajo de inspección y control de procesos está impulsando el crecimiento del mercado de equipos de inspección y metrología de semiconductores. A medida que la fabricación de semiconductores se vuelve aún más compleja, con la cantidad de datos producidos en la planta de fabricación, los sistemas de inspección tradicionales basados en reglas son insuficientes para manejar el gran volumen de datos generados por la producción de alto volumen a lo largo del tiempo.

Las soluciones basadas en IA pueden encontrar defectos con mayor precisión al aprender de grandes conjuntos de datos, reconocer patrones y separar los defectos molestos de aquellos que afectan el rendimiento. El efecto neto de esto será una gran reducción en las tasas de falsos positivos y, al mismo tiempo, brindará a los fabricantes una mayor precisión en la toma de decisiones con respecto a la eficiencia de fabricación. Por ejemplo,

- En febrero de 2026, Siemens adquirió Canopus AI para integrar la metrología e inspección impulsadas por IA en sus soluciones de fabricación de semiconductores. La tecnología de Canopus AI permite una inspección precisa de obleas y máscaras, mejorando la medición del error de colocación de los bordes, el rendimiento y el control del proceso.

Como resultado, la inspección y el análisis impulsados por IA se están convirtiendo en un diferenciador clave para los proveedores de equipos, permitiéndoles ofrecer un mayor valor a través de soluciones inteligentes centradas en datos.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Necesidad creciente de fabricación libre de defectos y control avanzado de procesos para impulsar la expansión del mercado

La creciente implementación de procesadores informáticos de alto rendimiento, aceleradores de inteligencia artificial, GPU, procesadores de red y dispositivos de memoria avanzados está aumentando significativamente los requisitos de precisión y confiabilidad de la fabricación de semiconductores. Todos estos tipos de chips están destinados a soportar cargas de trabajo con uso intensivo de datos y de rendimiento crítico, lo que significa que existe una tolerancia prácticamente nula ante defectos, variaciones y/o desviaciones. Si un chip tiene incluso un defecto pequeño, puede disminuir la eficiencia general del chip, afectar el rendimiento térmico y/o provocar fallas en el chip; por lo tanto, los fabricantes deben producir chips libres de defectos mediante procesos de fabricación estrictos.

A medida que la complejidad de los dispositivos continúa aumentando, estas herramientas se vuelven cada vez más cruciales para garantizar la calidad y mantener la efectividad y el rendimiento de la producción en instalaciones de fabricación de chips de alto costo. Además, la necesidad de infraestructura de IA sigue aumentando, lo que respalda aún más este impulsor. Por ejemplo,

- NVIDIA informó ingresos para todo el año fiscal 2026 de 215.900 millones de dólares, un aumento interanual del 65%, mientras que los ingresos de su centro de datos alcanzaron los 62.300 millones de dólares en el cuarto trimestre, un aumento interanual del 75%. Esto refleja el fuerte aumento de la demanda de hardware informático de IA, que a su vez está elevando los volúmenes de producción de tecnologías avanzadas.GPUy plataformas aceleradoras.

En conjunto, estos desarrollos indican que la creciente producción de semiconductores de alto rendimiento y orientados a la IA está intensificando la necesidad de soluciones de inspección y metrología de alta precisión para respaldar el rendimiento, la confiabilidad y la eficiencia de la fabricación a gran escala.

RESTRICCIONES DEL MERCADO

Alta dependencia de los ciclos de capex de semiconductores para limitar el crecimiento del mercado

Los equipos de inspección de semiconductores dependen en gran medida de los ciclos de gasto de capital de los fabricantes de semiconductores. Principalmente, los fabricantes de semiconductores compran estos productos cuando están ampliando sus fábricas, añadiendo capacidad o haciendo la transición a un nuevo nodo tecnológico. A diferencia de los consumibles y materiales de proceso, que se compran repetidamente, los equipos de metrología e inspección son bienes de capital con un ciclo de compra largo. Por lo tanto, el momento de las compras de equipos se alinea estrechamente con los planes estratégicos de gasto de capital de las fundiciones y los fabricantes de dispositivos integrados.

La expansión del gasto en equipos de semiconductores se produce cuando la demanda de capacidad de fabricación de semiconductores es fuerte, como durante las transiciones de nodos o los aumentos en el volumen de fabricación en los segmentos de lógica o memoria. Por el contrario, durante los períodos de demanda a la baja, como cuando las empresas de semiconductores están corrigiendo inventarios o experimentando una demanda débil en sus mercados finales, estos clientes reducen o difieren los gastos de capital, lo que afecta directamente los niveles de recepción de pedidos de los proveedores de equipos semiconductores.

OPORTUNIDADES DE MERCADO

La migración avanzada de nodos impulsa la demanda de soluciones de inspección y metrología de alta precisión

La transición a nodos de tecnología de semiconductores avanzada, como 3 nm y 2 nm, brindará una enorme oportunidad para las empresas que producen equipos de inspección y metrología debido al aumento de defectos de patrón, errores de superposición, rugosidad de los bordes de las líneas y variabilidad de procesos que ocurren con los tamaños geométricos reducidos y las arquitecturas más complejas de los dispositivos que se fabrican en estos nodos. En estos nodos, los fabricantes de semiconductores enfrentan desafíos más allá de la miniaturización de dispositivos, incluidas arquitecturas cada vez más avanzadas y la integración de diversos materiales en el proceso de fabricación.

- TSMC declaró en su informe anual de 2024 que su tecnología de 2 nm (N2) utiliza su tecnología de transistores nanosheet de primera generación y se espera que entre en producción en volumen en la segunda mitad de 2025, mientras que su tecnología de 3 nm (N3) ya estaba en su tercer año de producción en volumen en 2024.

A medida que los nodos crecen, el número de pasos de inspección y medición ha aumentado, y la precisión requerida también ha aumentado. La mayor intensidad de uso de herramientas y la dependencia de soluciones de metrología avanzadas seguirán impulsadas por el creciente número de pasos de inspección y medición en las instalaciones de fabricación de obleas. La migración avanzada de nodos ha creado una demanda sostenida y oportunidades de crecimiento para los fabricantes de equipos de inspección y metrología.

Análisis de segmentación

Por tipo

Mercado liderado por el segmento óptico, ya que ofrece inspección no destructiva y de alta resolución

Según el tipo, el mercado se divide en óptico y de haz.

El segmento óptico tuvo la mayor participación de mercado en 2025. Esto se debe a su capacidad para proporcionar inspecciones no destructivas de alta resolución, que es fundamental para detectar defectos en sistemas avanzados.semiconductornodos. A medida que sigue aumentando la demanda de dispositivos más pequeños y complejos, las técnicas de inspección óptica siguen siendo el mejor y más utilizado método para garantizar la calidad en todo el proceso de fabricación de semiconductores.

Se prevé que el segmento de vigas crezca a la tasa de crecimiento anual compuesta (CAGR) más alta del 9,6% durante el período previsto. Esto se debe a su precisión superior y su capacidad para manejar estructuras semiconductoras complejas, lo que lo hace esencial para el desarrollo avanzado de nodos y la detección de defectos.

PorTecnología

Los avances en precisión y detección de defectos llevaron al dominio de los sistemas de inspección de obleas

Según la tecnología, el mercado se divide en sistema de inspección de obleas, sistema de inspección de máscaras, metrología de película delgada, inspección de paquetes y otros (inspección de tarjetas de sonda, metrología de litografía, etc.).

El segmento del sistema de inspección de obleas tuvo la mayor participación de mercado en 2025 y se espera que crezca al CAGR más alto del 9,1% durante el período previsto. Esto se debe a su papel fundamental en la detección de defectos en las primeras etapas del proceso de fabricación de semiconductores, lo que garantiza altos rendimientos. Se prevé que el uso de sistemas de inspección de obleas se vuelva aún más esencial para el control adecuado del proceso y el aseguramiento de la calidad a medida que los nodos semiconductores se reduzcan en aplicaciones de lógica, memoria y empaquetado avanzado.

Se prevé que el segmento de inspección de paquetes crezca a una tasa compuesta anual moderada del 7,9% durante el período previsto. Esto se debe a la creciente complejidad de los paquetes de semiconductores y a la necesidad de una detección precisa de defectos en tecnologías de embalaje avanzadas.

Por dimensión

Precisión y velocidad para mejorar el liderazgo de la metrología/inspección 2D en el mercado

Según la dimensión, el mercado se clasifica en metrología/inspección 2D, metrología/inspección 3D y sistemas híbridos 2D/3D.

Se prevé que la metrología/inspección 2D represente la mayor cuota de mercado. Esto se debe a la amplia aplicación de garantizar la precisión dimensional y la calidad de los dispositivos semiconductores durante todo el proceso de fabricación, particularmente en las etapas iniciales. Las tecnologías bidimensionales permiten una rápida inspección y medición de dimensiones críticas, lo que las convierte en la solución preferida para procesos de producción de gran volumen.

Se prevé que la metrología/inspección 3D crezca a la tasa compuesta anual más alta del 9,4% durante el período previsto. Esto se debe a su creciente importancia en la medición e inspección de estructuras semiconductoras complejas y multidimensionales, particularmente en empaquetado avanzado e integración 3D.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente demanda de nodos semiconductores avanzados impulsó el crecimiento del segmento de fundiciones

Según el usuario final, el mercado se clasifica en fundiciones, empresas de fabricación integrada de dispositivos (IDM), empresas subcontratadas de ensamblaje y prueba de semiconductores (OSAT) y otras (laboratorios de I+D, fabricantes de memorias, etc.).

Las fundiciones mantuvieron la cuota de mercado dominante en 2025. Esto se debe a su papel central en la fabricación de semiconductores, especialmente porque la demanda de nodos avanzados y tecnologías de procesos sigue aumentando. Dado que las fundiciones prestan servicios a una amplia gama de industrias, su necesidad de equipos avanzados de metrología e inspección para garantizar altos rendimientos y precisión está impulsando un crecimiento significativo del mercado.

Se prevé que las empresas subcontratadas de ensamblaje y prueba de semiconductores (OSAT) crezcan a la tasa compuesta anual más alta del 9,7% durante el período previsto. Esto se debe a la creciente complejidad de los paquetes de semiconductores y a la creciente demanda deembalaje avanzadosoluciones en diversas industrias.

Perspectivas regionales del mercado de equipos de inspección y metrología de semiconductores

Por geografía, el mercado se clasifica en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

Asia Pacífico

Asia Pacific Semiconductor Metrology and Inspection Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó la mayor cuota de mercado de equipos de inspección y metrología de semiconductores en 2024, valorada en 5.880 millones de dólares, y mantuvo ese liderazgo en 2025, con 6.250 millones de dólares. La región domina el mercado debido a su fuerte concentración de capacidad de fabricación de semiconductores e inversión de capital. La mayoría de las fundiciones, empresas de fabricación de memorias e instalaciones de fabricación de semiconductores utilizan equipos de inspección de semiconductores para inspecciones y mediciones continuas a lo largo de múltiples fases de producción. Esta acumulación de actividad de producción genera una demanda continua de herramientas de control de procesos de alta precisión dentro de esta área, lo que la convierte en el principal contribuyente a los ingresos en el mercado global de fabricación (y de valor agregado) de semiconductores.

Por ejemplo,

- En mayo de 2024, TrendForce informó que NVIDIA y AMD reservaron por completo la capacidad de empaquetado avanzado de TSMC hasta 2025, y que se esperaba que su capacidad mensual CoWoS aumentara de alrededor de 15.000 unidades en 2023 a 45.000-50.000 unidades para finales de 2024.

Mercado de equipos de inspección y metrología de semiconductores de China

Se prevé que el mercado chino sea uno de los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 2.430 millones de dólares, aproximadamente el 14,9% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado japonés de equipos de inspección y metrología de semiconductores

Se estima que el mercado japonés en 2026 alcanzará alrededor de 1.480 millones de dólares, lo que representa aproximadamente el 9,1% de los ingresos mundiales. Esto se debe a importantes inversiones en la fabricación de semiconductores, particularmente en embalajes y memorias avanzadas, respaldadas por iniciativas gubernamentales y las sólidas capacidades de producción de semiconductores del país.

Mercado de equipos de inspección y metrología de semiconductores de la India

Se estima que el mercado indio en 2026 alcanzará alrededor de 920 millones de dólares, lo que representa aproximadamente el 5,7% de los ingresos mundiales.

América del norte

Se estima que América del Norte alcanzará los 5.030 millones de dólares en 2026 y asegurará la posición de la segunda región más grande del mercado. Esto se debe a su dominio en varios sectores de la producción de equipos semiconductores, sus innovaciones en el control de procesos y su desarrollo de tecnologías avanzadas.papas fritas. El hecho de que los principales productores de equipos semiconductores estén ubicados o tengan su sede en América del Norte ayuda a reforzar la implementación local de instrumentos de inspección y metrología de alto valor. Los altos ingresos generados por la industria de semiconductores, junto con el apoyo continuo a través de un gasto de capital continuo y el compromiso de fabricar más productos a nivel nacional, también son atributos que la industria de semiconductores de América del Norte necesita para sostener su crecimiento. Por ejemplo,

- En julio de 2025, la Asociación de la Industria de Semiconductores declaró que la industria de semiconductores de EE. UU. representaba poco más del 50% de los ingresos mundiales por chips. Esto refleja la sólida base tecnológica de América del Norte y refuerza su posición como el segundo mercado más grande.

Mercado de equipos de inspección y metrología de semiconductores de EE. UU.

Dada la importante contribución de América del Norte y el dominio estadounidense en la región, se puede estimar que el mercado estadounidense ascenderá a unos 3.680 millones de dólares en 2026, lo que representará el 22,6% de las ventas mundiales.

Europa

Se prevé que Europa crecerá a una tasa compuesta anual del 8,4% en los próximos años, la más alta entre todas las regiones, y alcanzará una valoración de 3.010 millones de dólares en 2026. El crecimiento del mercado europeo está impulsado principalmente por la creciente demanda de tecnologías avanzadas de fabricación de semiconductores en industrias como la automotriz, aeroespacial y de automatización industrial. Además, existe un fuerte apoyo gubernamental a través de la regulación, con el plan Digital Compass de la UE impulsando una mayor autosuficiencia de semiconductores y mejorando las capacidades de fabricación local. Por ejemplo,

- La Unión Europea (UE) aspira a producir el 20% de los semiconductores del mundo para 2030, centrándose en mejorar la producción local de chips.

Mercado de equipos de inspección y metrología de semiconductores del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 640 millones de dólares, lo que representa aproximadamente el 3,9 % de los ingresos mundiales.

Mercado de equipos de inspección y metrología de semiconductores de Alemania

Se prevé que el tamaño del mercado de Alemania alcance aproximadamente 590 millones de dólares en 2026, lo que equivale a alrededor del 3,6% de las ventas mundiales.

Sudamerica

Se espera que América del Sur sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Se prevé que el mercado de América del Sur alcance una valoración de 560 millones de dólares en 2026. El crecimiento del mercado en América del Sur está impulsado por la creciente demanda de semiconductores en los sectores de electrónica de consumo, automoción y telecomunicaciones, así como por las crecientes inversiones en infraestructura de fabricación de semiconductores.

Medio Oriente y África

Se estima que la región de Oriente Medio y África alcanzará los 980 millones de dólares en 2026 y se espera que crezca a un ritmo destacado en los próximos años. El crecimiento del mercado en Medio Oriente y África está impulsado por el aumento de las inversiones gubernamentales en infraestructura y tecnología digitales, particularmente en ciudades inteligentes y proyectos de automatización industrial. Además, el rápido crecimiento de las industrias automotriz y de electrónica de consumo en esta región ha aumentado la demanda de semiconductores avanzados, lo que lleva a una mayor necesidad de equipos de inspección y metrología. En Oriente Medio y África, se prevé que el CCG alcance los 390 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en ampliar las capacidades de fabricación avanzada por parte de los actores clave para impulsar el crecimiento del mercado

El mercado mundial de equipos de inspección y metrología de semiconductores tiene una estructura semiconsolidada, con actores destacados como KLA Corporation, Applied Materials, Inc., Hitachi High-Tech Corporation, Onto Innovation, Inc. y Nova Ltd. que ocupan posiciones importantes. Estas empresas están impulsando el crecimiento del mercado a través de inversiones continuas en metrología avanzada y tecnologías de inspección, incluida la inspección óptica y por haz de electrones, CD-SEM, metrología superpuesta y soluciones de revisión de defectos. Iniciativas estratégicas, como la ampliación de las capacidades de inspección, la mejora de las tecnologías de detección de defectos y el desarrollo de soluciones de control de procesos de próxima generación, están permitiendo un mejor rendimiento y una mayor eficiencia de rendimiento en los sectores de lógica, memoria, embalaje avanzado y semiconductores para automóviles.

Otros actores notables en el mercado global incluyen ASML Holding N.V., Lasertec Corporation, Thermo Fisher Scientific Inc., Camtek y Carl Zeiss AG. Estas empresas se centran cada vez más en fortalecer sus capacidades de inspección, optimizar los procesos de fabricación y ampliar la capacidad de producción para satisfacer la creciente demanda. Expansión a nuevos mercados regionales y desarrollo de sistemas de inspección de vanguardia para tecnologías emergentes, como 3D NAND y avanzadas.embalajeSe espera que refuercen su posicionamiento en el mercado y apoyen el crecimiento sostenido del mercado durante todo el período previsto.

LISTA DE EMPRESAS CLAVE DE EQUIPOS DE INSPECCIÓN Y METROLOGÍA DE SEMICONDUCTOR PERFILADAS

- Corporación KLA (EE. UU.)

- Materiales aplicados, Inc.(A NOSOTROS.)

- Onto Innovation, Inc. (EE. UU.)

- Carl Zeiss AG(Alemania)

- ASML Holding N.V. (Países Bajos)

- Camtek Ltd. (Israel)

- Hitachi High-Tech Corporation (Japón)

- Corporación Lasertec(Japón)

- Nova Ltd. (Israel)

- Thermo Fisher Scientific Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Febrero de 2026:Applied Materials, Inc. presentó innovaciones en transistores y cableado para chips de IA más rápidos, posicionando el anuncio como un avance tecnológico para el rendimiento de semiconductores de próxima generación.

- Enero de 2026:KLA amplió su presencia global al abrir un nuevo centro de I+D e innovación en India, centrándose en IA, software y tecnologías avanzadas de control de procesos para apoyar a los clientes de semiconductores.

- Noviembre de 2025:Onto Innovation, Inc. completó la adquisición de líneas de productos Semilab seleccionadas para composición de materiales y análisis eléctrico, fortaleciendo su cartera en lógica avanzada, memoria, dispositivos especiales y empaques avanzados.

- Octubre de 2025:Hitachi High Tech Corporation lanzó el SU9600, un microscopio electrónico de barrido de resolución ultraalta de próxima generación con mayor rendimiento, destinado a respaldar la investigación y el desarrollo de semiconductores y el control de procesos a medida que aumenta la complejidad de los dispositivos impulsados por IA.

- Septiembre de 2025:ZEISS Group presentó la nueva plataforma AIMS EUV 3.0, un sistema de calificación de máscaras de próxima generación diseñado para admitir hojas de ruta EUV de baja y alta NA, y la compañía afirmó que la nueva generación triplica el rendimiento de las máscaras.

- Abril de 2025:Applied Materials, Inc. anunció una inversión estratégica en BE Semiconductor Industries (Besi), comprando el 9% de las acciones en circulación para aprovechar la colaboración en tecnología de unión híbrida para envases avanzados.

- Marzo de 2025:ASML Holding N.V. firmó una nueva asociación estratégica de cinco años con imec, centrada en la investigación y la sostenibilidad de semiconductores, que reúne la experiencia de ambas empresas para respaldar la futura innovación en semiconductores.

COBERTURA DEL INFORME

El análisis del mercado global de equipos de inspección y metrología de semiconductores incluye un estudio exhaustivo del tamaño del mercado y el pronóstico en todos los segmentos del mercado cubiertos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluidos avances tecnológicos, candidatos en desarrollo, el entorno regulatorio y lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado, incluida la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,8% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, tecnología, dimensión, usuario final y región |

| Por tipo |

|

| Por tecnología |

|

| Por dimensión |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 15.260 millones de dólares en 2025 y se prevé que alcance los 29.570 millones de dólares en 2034.

En 2025, el valor de mercado en Asia Pacífico ascendía a 6.250 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 7,8% durante el período previsto de 2026-2034.

Por usuario final, el segmento de fundiciones lideró el mercado en 2025.

La creciente necesidad de una fabricación libre de defectos y un control de procesos avanzado para impulsar la expansión del mercado.

KLA Corporation, Applied Materials, Inc., Hitachi High-Tech Corporation, Onto Innovation, Inc. y Nova Ltd. son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 215

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados