Tamaño del mercado de diagnóstico de sepsis, participación y análisis de la industria, por tipo de producto (instrumentos, reactivos y consumibles), por tecnología (microbiología, diagnóstico molecular, inmunoensayos y otros), por método (convencional y automatizado), por tipo de prueba (pruebas de laboratorio y pruebas en el lugar de atención), por patógeno (bacteriano, fúngico y otros), por usuario final (hospitales y clínicas, centros de diagnóstico, y otros), y Pronóstico Regional, 2026-2034

Tamaño del mercado de diagnóstico de sepsis y descripción general de la industria

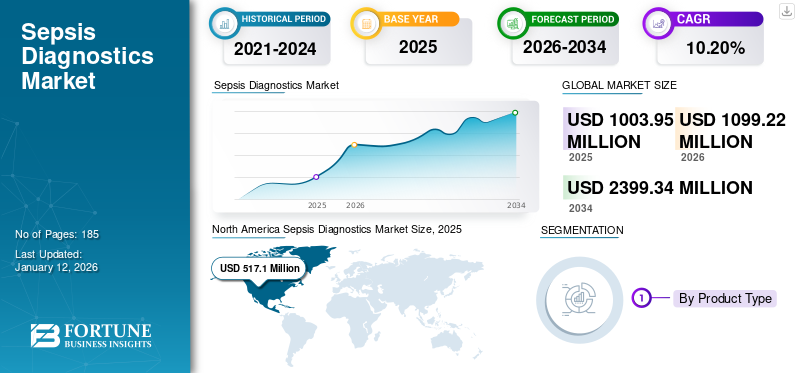

El tamaño del mercado mundial de diagnóstico de sepsis se valoró en 1.003,95 millones de dólares en 2025 y se prevé que crezca de 1.099,22 millones de dólares en 2026 a 2.399,34 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,20% durante el período previsto (2026-2034). América del Norte dominó el mercado de diagnóstico de sepsis con una participación de mercado del 51,50% en 2025. Además, se prevé que el tamaño del mercado de diagnóstico de sepsis de EE. UU. crezca significativamente, alcanzando un valor estimado de 950,5 millones de dólares estadounidenses para 2032, impulsado por un aumento en el número de casos y la frecuencia de los casos de sepsis.

La sepsis se considera una afección potencialmente mortal cuando la respuesta del cuerpo a una infección daña sus propios tejidos. La infección por bacterias es una de las causas más comunes. Además, otras infecciones, como las virales y fúngicas, pueden provocar esta enfermedad. Hay tres etapas de la enfermedad: sepsis, sepsis grave y shock séptico. La creciente prevalencia de esta enfermedad a nivel mundial y el apoyo favorable al reembolso de las admisiones hospitalarias contribuyen en gran medida al crecimiento del mercado. Por ejemplo, según estimaciones de la Organización Mundial de la Salud (OMS) de 2020, esta enfermedad afectó a aproximadamente 49,0 millones de personas y causó 11,0 millones de muertes en todo el mundo en 2017. Varios programas de concientización están promoviendo la adopción de diagnósticos entre la población de pacientes. Además, se espera que numerosas iniciativas estratégicas para lanzar nuevos productos y avances tecnológicos favorezcan el crecimiento del mercado global en un futuro próximo.

En 2020, la pandemia de COVID-19 tuvo un impacto ligeramente positivo en el mercado de diagnóstico de sepsis debido al aumento de la incidencia de esta enfermedad entre los pacientes con COVID-19 positivos. Además, el número de visitas de pacientes y los ingresos de la empresa volvieron a sus niveles de crecimiento anteriores a la pandemia en 2021, y se espera que estas tendencias permitan que el mercado alcance un crecimiento estable durante 2025-2032.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de diagnóstico de sepsis

- Tamaño del mercado 2025: USD 1.003,95 millones

- Tamaño del mercado 2026: USD 1.099,22 millones

- Tamaño del mercado previsto para 2034: 2.399,34 millones de dólares

- CAGR: 10,20% de 2026 a 2034

- América del Norte dominó el mercado de diagnóstico de sepsis con una participación del 51,50% en 2025.

- Se proyecta que el segmento de reactivos y consumibles liderará el mercado con una participación del 77,22% en 2026.

- Se prevé que el segmento de microbiología domine el mercado con una participación del 58,85% en 2026.

América del norte

América del Norte representó 517,1 millones de dólares en 2025 y se prevé que alcance los 567,8 millones de dólares en 2026, impulsado por una fuerte adopción de diagnósticos avanzados.

Europa

Europa representó el 23,70% de la demanda mundial en 2025 y se espera que alcance los 258,0 millones de dólares en 2026, respaldada por el aumento de los procedimientos de diagnóstico y las aprobaciones regulatorias.

Asia Pacífico

Asia Pacífico captó el 16,00 % del mercado mundial en 2025 y se prevé que alcance los 178,3 millones de dólares en 2026, impulsado por una mayor concienciación y mejores directrices clínicas.

A NOSOTROS.

Se prevé que el mercado de diagnóstico de sepsis alcance los 521,6 millones de dólares en 2026, respaldado por una incidencia creciente de sepsis y una rápida adopción de diagnóstico.

Japón

Se prevé que el mercado de diagnóstico de sepsis alcance los 54,3 millones de dólares en 2026, respaldado por directrices de práctica clínica actualizadas y crecientes iniciativas de concientización.

Leer más

Tendencias del mercado de diagnóstico de sepsis

La creciente adopción de técnicas de diagnóstico rápido o en el punto de atención para el diagnóstico temprano impulsa la expansión del mercado

El mercado global ha sido testigo de una tendencia destacada de mayor atención por parte de empresas clave al desarrollo de técnicas de diagnóstico rápido o de puntos de atención. Estas técnicas de diagnóstico rápido o en el lugar de atención han mejorado significativamente la velocidad del diagnóstico, la estandarización y la eficacia de la sepsis. Estas técnicas tienen varias ventajas sobre los métodos manuales, incluida la demostración de resultados rápidos y fiables. Un beneficio adicional de estas técnicas es que requieren personal sanitario limitado y pueden superar la escasez de profesionales sanitarios cualificados para los servicios de diagnóstico. Este escenario ha aumentado el énfasis de actores destacados en el desarrollo de técnicas de diagnóstico rápido o en el lugar de atención y se espera que sea fundamental para el crecimiento del mercado. En noviembre de 2023, Inflammatix completó el desarrollo técnico de su sistema de prueba de sepsis y infecciones agudas TriVerity en el lugar de atención. También recibió la designación de dispositivo innovador de la FDA de EE. UU. para ese sistema, lo que le ayudará a acelerar su comercialización en EE. UU. La empresa espera lanzar la prueba en el cuarto trimestre de 2024. El fuerte enfoque de los actores clave para lanzar nuevos productos con tecnologías avanzadas, como diagnósticos rápidos o técnicas POC, favorece el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de diagnóstico de sepsis

La creciente incidencia de sepsis a nivel mundial contribuye al crecimiento del mercado

En las últimas décadas la incidencia global ha aumentado a un ritmo exponencial. Esta enfermedad puede ser causada por cualquier infección, lo que desencadena una cadena de eventos que conducen a insuficiencia orgánica y daño tisular. Por ejemplo, según los datos publicados por los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU., alrededor de 1,7 millones de adultos en EE. UU. desarrollan sepsis, y alrededor de 350.000 adultos que desarrollan sepsis mueren durante su hospitalización o son dados de alta para recibir cuidados paliativos. Factores como el creciente número de estos casos provocaron una fuerte demanda de medidas de diagnóstico eficaces.

Además, los pacientes hospitalizados o recientemente hospitalizados son generalmente más susceptibles a las infecciones, que eventualmente derivan en esta enfermedad. Según datos publicados por los Centros para el Control y la Prevención de Enfermedades (CDC) en agosto de 2022, alrededor de 1 de cada 3 personas que mueren en un hospital padecieron esta afección durante su hospitalización. Factores como la creciente incidencia entre los pacientes hospitalizados han aumentado la demanda de estos procedimientos de diagnóstico. Por lo tanto, los factores antes mencionados impulsan el mercado global durante el período de pronóstico.

Mejora de la sensibilización en los países emergentes para impulsar los procedimientos de diagnóstico

El creciente número de casos de esta afección plantea una carga económica y sanitaria, especialmente en los países en desarrollo. Numerosos organismos gubernamentales y no gubernamentales están trabajando para concienciar a la población sobre esta enfermedad. Estos programas generalmente consisten en detección de esta afección, educación, medición del desempeño del paquete de sepsis, mejores resultados para los pacientes mediante la adopción de diagnósticos avanzados y un protocolo de tratamiento. Por ejemplo, según un artículo publicado por Springer Nature Switzerland AG en octubre de 2021, el desarrollo de dichos programas y directrices ayuda a mejorar la adherencia a estos paquetes y reduce la mortalidad en pacientes con estas afecciones.

Una de las organizaciones más destacadas es Global Sepsis Alliance, que se ha asociado con varias organizaciones de diversas regiones, incluidas América Latina y África, para crear conciencia sobre esta afección. Además, la Organización Mundial de la Salud (OMS) se asoció con 52 países e implementó la Campaña y Estudio Mundial sobre Sepsis Materna (GLOSS). Su objetivo es evaluar la carga y el tratamiento de la sepsis materna y concienciar a los trabajadores de la salud sobre este tema. Por lo tanto, se prevé que un aumento en las iniciativas de varias organizaciones gubernamentales y fundaciones para crear conciencia y obtener apoyo aumente el crecimiento del mercado global de diagnósticos de sepsis.

FACTORES RESTRICTIVOS

El costo de los dispositivos de diagnóstico es prohibitivamente caro, lo que limita las perspectivas de crecimiento del mercado

Esta condición se considera difícil de diagnosticar de inmediato. Generalmente aún no existe una única prueba diagnóstica para esta afección y los profesionales sanitarios utilizan una combinación de pruebas y signos clínicos inmediatos y preocupantes. La carga y los costos asociados con la enfermedad frenan el crecimiento del mercado global durante el período de pronóstico. Por ejemplo, según un artículo publicado por el Multidisciplinary Digital Publishing Institute (MDPI) en 2020, se estima que el costo de esta enfermedad es de alrededor de 9,24 mil millones de dólares al año, incluidos los costos hospitalarios directos e indirectos en el Reino Unido. Tales factores pueden obstaculizar la adopción de estos dispositivos en el período previsto.

Además, la carga de costos asociada con la enfermedad está aumentando debido a los crecientes costos fijos en una nación emergente. Según los precios publicados por DNA Labs India, la prueba SEPSIS PANEL por única vez puede costar hasta 53,8 dólares (3978,0 INR) en la India. Esto crea una carga de costos para los pacientes. El alto costo del diagnóstico y tratamiento de la sepsis hace que sea poco probable que más pacientes busquen un diagnóstico de sepsis en los próximos años.

Análisis de segmentación del mercado de diagnóstico de sepsis

Por análisis de tipo de producto

Uso robusto para procedimientos de diagnóstico paraHabilitar elEl segmento de reactivos y consumibles dominará el mercado

Por tipo de producto, el mercado se clasifica en reactivos y consumibles e instrumentos.

En 2026, se proyecta que el segmento de reactivos y consumibles lidere el mercado con una participación del 77,22%. Además, los reactivos y consumibles se utilizan en gran medida en procedimientos de diagnóstico, lo que contribuye a las perspectivas de crecimiento del segmento.

Se proyecta que el segmento de instrumentos será testigo de perspectivas de crecimiento en el mercado. Se proyecta que los crecientes avances tecnológicos en estos productos y las mejoras en la infraestructura de atención médica impulsarán el crecimiento del segmento en el período de pronóstico. Además, es probable que el mayor enfoque de los actores clave en iniciativas estratégicas, como la introducción de nuevos productos, aumente el crecimiento del segmento. Por ejemplo, en agosto de 2024, Cytovale lanzó comercialmente la prueba de sepsis IntelliSep en los EE. UU. La prueba ayuda al diagnóstico rápido de sepsis en pacientes adultos con signos y síntomas de infección y proporciona resultados en menos de 10 minutos.

[comprartl7wWnR]

Por análisis de tecnología

La sólida utilización de la tecnología microbiológica favorece suDominio

Según la tecnología, el mercado se clasifica en microbiología,diagnóstico molecular, inmunoensayos y otros.

Se prevé que el segmento de microbiología domine el mercado con una participación del 58,85% en 2026. La mayoría de los hospitales utilizan hemocultivos y otros tipos de pruebas microbiológicas. La sólida utilización de pruebas microbianas debido a su rentabilidad es el factor principal atribuible al crecimiento del segmento. Se prevé que el segmento de diagnóstico molecular ocupe la tercera posición más grande en el mercado. Se prevé que el hecho de que las soluciones de diagnóstico molecular sean más sensibles, específicas y requieran menos tiempo impulsen el crecimiento del segmento durante el período de pronóstico.

Se prevé que el segmento de inmunoensayos represente la segunda posición más grande del mercado debido a la participación de actores clave en iniciativas de I+D para avanzarinmunoensayotecnología para esta enfermedad. Según un artículo publicado por la Royal Society of Chemistry en 2021, un inmunoensayo avanzado de un solo paso permite un diagnóstico rápido y preciso de esta enfermedad midiendo la concentración de la prueba de procalcitonina (PCT) en el suero de los pacientes. Estos resultados positivos de los estudios están impulsando el crecimiento del segmento. El otro segmento muestra una CAGR más baja e incluye diagnósticos como citómetros de flujo y tecnología de detección de fluorescencia.

Por método de análisis

La mayor adopción de sistemas automatizados debido a su alta sensibilidad y especificidad llevó a su dominio del mercado

Por método, el mercado se segmenta en convencional y automatizado.

Se espera que el segmento automatizado lidere el mercado, contribuyendo con el 93,26% a nivel mundial en 2026 debido a su alta eficacia y especificidad en la detección de diversos patógenos. Además, se espera que los crecientes esfuerzos de I+D por parte de empresas destacadas y emergentes para lanzar nuevos productos impulsen las perspectivas de crecimiento del segmento. En diciembre de 2020, un artículo publicado en SelectScience destacó el desarrollo de una prueba automatizada llamada AutoSepT por parte de la empresa Molzym GmbH & Co. KG y el instituto de investigación Fraunhofer IZI-BB, que permite una detección rápida de patógenos directamente a partir de muestras en menos de cinco horas. Estos lanzamientos de nuevos productos han aumentado la adopción de estos diagnósticos. Por tanto, estos factores aceleran el crecimiento del segmento en el mercado.

El segmento convencional tenía una participación de mercado limitada en 2024. Sin embargo, como los métodos de diagnóstico convencionales son más rentables que otros dispositivos alternativos, se utilizan comúnmente en entornos de bajos ingresos, especialmente en países emergentes.

Por análisis de tipo de prueba

El aumento de casos entre pacientes hospitalizados contribuye al predominio del segmento de pruebas de laboratorio

Según el tipo de prueba, el mercado se divide en pruebas de laboratorio y pruebas en el lugar de atención.

El segmento de pruebas de laboratorio dominó el mercado global. Se prevé que el creciente número de incidencias en pacientes hospitalizados debido a infecciones adquiridas en hospitales (HAI) y las mejoras en las instalaciones de atención médica, específicamente en los países en desarrollo, contribuyan a la expansión del segmento de pruebas de laboratorio. Además, el hecho de que el diagnóstico se realice principalmente en laboratorios contribuye al crecimiento del segmento.

Se esperaba que la CAGR para el segmento de pruebas en el lugar de atención alcanzara su punto máximo en 2024. El enfoque de actores destacados en lanzar productos y los beneficios específicos de POC en el diagnóstico son las razones principales de la participación destacada del segmento de pruebas en el lugar de atención. Según un artículo publicado por Science Direct en 2021, en Irlanda se desarrolló un modelo para estudiar el valor económico y clínico de la prueba rápida en el lugar de atención en la detección de esta afección. Se encontró que el método POC es rentable para el diagnóstico. Se espera que estos beneficios de los dispositivos POC impulsen el crecimiento del segmento.

Por análisis de patógenos

El aumento de las infecciones bacterianas favorece a las bacteriasDominio

Según los patógenos, el mercado se segmenta en bacterianos, fúngicos y otros.

Se prevé que el segmento bacteriano genere la mayor cuota de mercado mundial. Se espera que el aumento de los casos de esta enfermedad debido a infecciones bacterianas y los lanzamientos avanzados para detectar enfermedades causadas por este patógeno impulsen el crecimiento del segmento. En 2021, la Biblioteca Nacional de Medicina publicó un artículo afirmando que las infecciones bacterianas son la causa más común de esta enfermedad. Este factor vital contribuye al crecimiento del segmento.

El segmento de hongos representa el segundo segmento más grande y se espera que crezca a una tasa compuesta anual sustancial durante el período de pronóstico. Las personas con sistemas inmunitarios débiles tienen más probabilidades de contraer esta enfermedad a través de infecciones fúngicas, que contribuyen al crecimiento segmentario. Se prevé que el otro segmento crezca a una tasa compuesta anual más baja. En noviembre de 2023, Siemens Healthineers colaboró con Janus-I Science y el Centro Médico de Asuntos de Veteranos Louis Stokes Cleveland (VAMC) para desarrollar una nueva herramienta de diagnóstico que utiliza secuenciación de próxima generación. Detecta rápidamente la sepsis dentro de las seis horas posteriores a una extracción de sangre, identifica una variedad de bacterias y hongos y proporciona información sobre su probable resistencia a ciertos antibióticos.

Por análisis del usuario final

Las mayores admisiones de pacientes en hospitales y clínicas llevaron al dominio del segmento

Por usuario final, el mercado se divide en centros de diagnóstico, hospitales y clínicas, entre otros.

El segmento de hospitales y clínicas domina el mercado y se prevé que crezca, ya que estos pacientes suelen ser tratados en Unidades de Cuidados Intensivos (UCI) debido a su gravedad; por tanto, la mayoría de las pruebas de diagnóstico se realizan únicamente en hospitales. Se prevé que este factor contribuya al crecimiento de este segmento. Según un artículo publicado por los Regents de la Universidad de Minnesota en 2020, esta enfermedad es la principal causa de muerte en los hospitales, con una tasa de mortalidad estimada del 26,7% en pacientes hospitalizados y del 42,6% en pacientes tratados en UCI. El creciente número de HAI también contribuye al crecimiento del segmento.

El segmento de centros de diagnóstico ocupó la segunda mayor cuota de mercado en 2024. Las iniciativas estratégicas de los actores globales para mejorar la adopción de servicios de diagnóstico contribuirán a su expansión. En enero de 2022, Siemens Healthcare GmbH se asoció con American Hospital Dubai para proporcionar soluciones avanzadas de equipos de diagnóstico por imágenes y de laboratorio. El segmento de otros representó la cuota de mercado más baja en 2024.

PERSPECTIVAS REGIONALES

El mercado global está segmentado por región en Europa, América del Norte, Asia Pacífico y el resto del mundo.

North America Sepsis Diagnostics Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

norteamericano

América del Norte contribuyó aproximadamente con 517,1 millones de dólares al mercado global en 2025, lo que representa una participación del 51,50%, y se espera que alcance los 567,8 millones de dólares en 2026. Se proyecta que la región lidere el mercado global durante el período de pronóstico. El dominio del mercado de la región se debe a la demanda sustancial de estos productos debido a la fuerte incidencia de esta afección, la rápida adopción de diagnósticos avanzados y políticas de reembolso favorables. Se prevé que el mercado estadounidense alcance los 521.600 millones de dólares en 2026.

Europa

En 2025, el mercado europeo alcanzó los 237,6 millones de dólares, lo que representa el 23,70 % de la demanda mundial, y se prevé que crezca hasta los 258 millones de dólares en 2026. Se prevé que el mercado europeo sea la segunda región líder. El crecimiento se debe al creciente número de procedimientos de diagnóstico y al creciente número de profesionales capacitados. Además, las aprobaciones regulatorias, como la marca CE para instrumentos de diagnóstico avanzados, contribuyen a las perspectivas de crecimiento de la región. Se prevé que el mercado del Reino Unido alcance los 47.700 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 73.700 millones de dólares en 2026.

Asia Pacífico

La región de Asia Pacífico capturó el 16,00% del mercado global en 2025, generó 161,1 millones de dólares en ingresos y se prevé que alcance los 178,3 millones de dólares en 2026. Se espera que el mercado de Asia Pacífico se desarrolle significativamente durante el período previsto. La mayor concienciación de la población, el desarrollo de guías clínicas para mejorar la atención de esta enfermedad y los lanzamientos de nuevos productos en el mercado favorecen el crecimiento del segmento. Las Directrices de práctica clínica japonesas para el tratamiento de la sepsis y el shock séptico (J-SSCG 2016), por ejemplo, fueron revisadas y publicadas en agosto de 2021, según un artículo publicado por BioMed Central Ltd. Esto dio lugar a nuevas directrices de práctica clínica específicas de Japón para esta afección. El objetivo de estas pautas es capacitar al personal médico para tomar decisiones adecuadas para mejorar la atención de esta enfermedad. Estas directrices mejoran la tasa de adopción de estos diagnósticos, y también las instalaciones de tratamiento, contribuyendo así al crecimiento del segmento. Además, se espera que el resto del mundo, que comprende América Latina, Medio Oriente y África, sea testigo de perspectivas de crecimiento debido al mayor enfoque de organizaciones como la Organización Mundial de la Salud (OMS) y la Sepsis Alliance en la sensibilización. Se prevé que el mercado de Japón alcance los 54.300 millones de dólares en 2026, el mercado de China alcance los 65.700 millones de dólares en 2026 y el mercado de la India alcance los 22.200 millones de dólares en 2026.

Resto del mundo

En 2025, el resto del mundo generó 88,1 millones de dólares, lo que contribuyó con el 8,8 % a los ingresos del mercado global, y se prevé que crezca hasta los 95,1 millones de dólares en 2026.

Lista de empresas clave en el mercado Diagnóstico de sepsis

La importante cartera de productos y la presencia en el mercado de bioMérieux SA y Danaher condujeron a su sólida posición en el mercado

En términos del panorama competitivo, el mercado global presenta una estructura bastante fragmentada, con algunos actores importantes que representan fuertes cuotas de mercado. Algunos de los principales actores del mercado incluyen bioMérieux SA, Thermo Fisher Scientific Inc., Danaher y BD (Becton, Dickinson and Company), debido a sus carteras de diagnóstico diversificadas y su presencia geográfica establecida. Por ejemplo, los lanzamientos de productos avanzados para esta enfermedad son algunos de los factores importantes que han llevado a bioMérieux SA a captar una cuota de mercado máxima. Danaher, a través de su filial Beckman Coulter, es también uno de los principales actores del mercado. Por ejemplo, en agosto de 2020, Beckman Coulter (Danaher) recibió la marca CE para su producto, el analizador hematológico DxH 900, que la FDA de EE. UU. clasifica como un "indicador de sepsis temprana".

Los actores emergentes en el diagnóstico de sepsis incluyen Luminex Corporation, Bruker, T2 Biosystems, Inc. y otros. Estos actores han generado fuertes ventas y también se han centrado en la expansión geográfica a través de acuerdos de distribución territorial exclusiva. Se espera que esto fortalezca la posición de mercado de las empresas antes mencionadas. Por ejemplo, en febrero de 2022, T2 Biosystems, Inc. firmó acuerdos de distribución territorial exclusiva en Noruega, Finlandia y Turquía. Según el acuerdo, T2 Biosystems vendió T2Dx Instruments, T2Bacteria, T2Candida y T2Resistance Panels a través de estos distribuidores. En noviembre y octubre de 2021, ejecutó un acuerdo de distribución territorial exclusiva en Taiwán, Singapur y Corea del Sur. Se espera que estas iniciativas estratégicas fortalezcan la cuota de mercado de los actores del diagnóstico de sepsis en el período previsto.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- T2 Biosistemas, Inc.(A NOSOTROS.)

- Danaher (Estados Unidos)

- Abbott(A NOSOTROS.)

- bioMérieux SA(Francia)

- Termo Fisher Scientific Inc.(A NOSOTROS.)

- Luminex Corporation (DiaSorin S.p.A.) (EE.UU.)

- BD (Becton, Dickinson y Company) (EE. UU.)

- bruker(A NOSOTROS.)

- Siemens Healthcare GmbH(Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Noviembre de 2023:La Universidad de Oxford se asoció con Danaher Corporation para desarrollar una nueva prueba que permita la atención médica de precisión para la sepsis.

- Noviembre de 2023: Oxford Nanopore Technologies colaboró con Day Zero Diagnostics para desarrollar una solución de diagnóstico de un extremo a otro para las infecciones del torrente sanguíneo.

- Mayo de 2022:bioMérieux SA recibió la aprobación de Health Canada para el panel BIOFIRE Blood Culture Identification 2 (BCID2). Es un diagnóstico molecular rápido de infección del torrente sanguíneo.

- Mayo de 2022:DiaSorin S.p.A. y la parte de Thermo Fisher Scientific, B•R•A•H•M•S GmbH, se asociaron para comercializar y desarrollar la nueva prueba de inmunodiagnóstico LIAISON B•R•A•H•M•S MR-proADM. El ensayo ayudó en el diagnóstico de sepsis, enfermedad renal, infecciones respiratorias del tracto inferior, shock séptico e infecciones del tracto urinario.

- Octubre de 2021:Prenosis, Inc. amplió su asociación existente con F. Hoffmann-La Roche Ltd para mejorar y acelerar el reconocimiento clínico de la sepsis mediante diagnósticos de precisión avanzados. Esta asociación amplió su conjunto de datos principal NOSIS y trabajó para obtener la autorización de la FDA de EE. UU. para Prenosis Sepsis Immunoscore y Roche Elecsys IL-6 Assay.

- Mayo de 2021:Danaher colaboró con Sepsis Alliance para apoyar a la comunidad clínica de Sepsis Alliance y amplió el acuerdo a otros programas educativos, incluidos los seminarios web Sepsis Alliance Summit y Sepsis Alliance Institute Continuum of Care.

- Enero de 2021:Bruker recibió la autorización de la FDA de EE. UU. y lanzó el MBT Sepsityper Kit U.S. IVD para una rápida identificación microbiana de más de 425 microorganismos de hemocultivos positivos en el sistema MALDI Biotyper CA.

COBERTURA DEL INFORME

El informe de investigación de mercado global de Diagnóstico de sepsis comprende un análisis de mercado detallado. El mercado global está segmentado por tipo de producto, tecnología, método, tipo de prueba, patógeno, usuario final y geografía. El informe destaca los aspectos críticos del mercado, como la dinámica del mercado, desarrollos clave de la industria, lanzamientos de nuevos productos, avances tecnológicos, escenarios regulatorios y de reembolso, actores destacados del mercado y el impacto de COVID-19. Además, el informe incluye información sobre las tendencias del mercado global de diagnóstico de sepsis y la dinámica de la industria que favorecen el crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,20% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto

|

|

Por tecnología

|

|

|

Por método

|

|

|

Por tipo de prueba

|

|

|

Por patógeno

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 1.099,22 millones de dólares en 2026 y se prevé que alcance los 2.399,34 millones de dólares en 2034.

Se prevé que el mercado global registre una tasa compuesta anual del 10,20% durante el período previsto de 2026-2034.

El valor del mercado de América del Norte se situó en 517,1 millones de dólares en 2025.

El segmento de reactivos y consumibles es el segmento líder de este mercado.

El aumento de la demanda de estos procedimientos de diagnóstico debido al aumento de la incidencia, los avances tecnológicos y el lanzamiento de nuevos productos está impulsando el crecimiento del mercado global.

bioMerieux SA, Thermo Fisher Scientific Inc., Danaher y T2 Biosystems, Inc. son algunos de los actores destacados del mercado.

América del Norte dominó el mercado de diagnóstico de sepsis con una cuota de mercado del 51,50% en 2025.

El aumento de las iniciativas gubernamentales para crear conciencia y las políticas de reembolso favorables son factores importantes que contribuyen a la adopción en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 185

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados