Tamaño del mercado de sistemas de eficiencia energética para buques, participación y análisis de la industria, por tipo de sistema (sistemas de eficiencia de propulsión, sistemas de gestión de energía (EMS), sistemas de recuperación de calor residual, sistemas de lubricación de aire, sistemas de eficiencia del casco y otros), por tipo de buque (buques portacontenedores, graneleros, petroleros, buques de pasajeros, buques de alta mar, buques de guerra y otros), por tecnología (sistemas basados en hardware, software y soluciones digitales, sistemas híbridos y otros), pronóstico regional 2026-203

Tamaño del mercado de sistemas de eficiencia energética para buques y perspectivas futuras

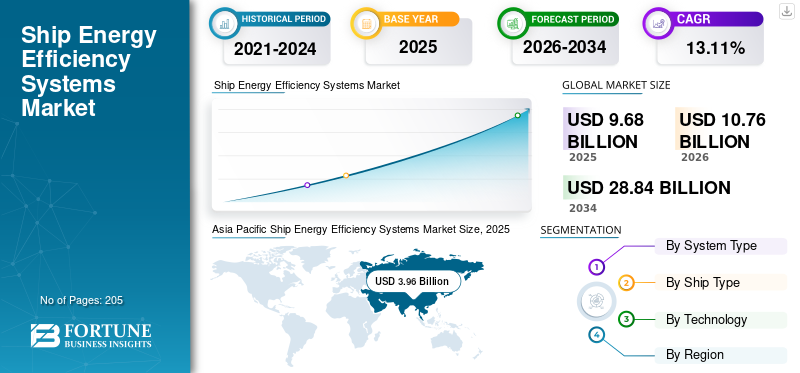

El tamaño del mercado mundial de sistemas de eficiencia energética para buques se valoró en 9,68 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 10,76 mil millones de dólares en 2026 a 28,84 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,11% durante el período previsto. Asia Pacífico dominó el mercado de sistemas de eficiencia energética para buques con una cuota de mercado del 40,90% en 2025.

Los sistemas de eficiencia energética de los buques abarcan una gama de tecnologías a bordo y soluciones digitales que optimizan el consumo de combustible, mejoran el rendimiento de la propulsión y reducen las emisiones operativas en tiempo real en todos los buques marítimos. Estos sistemas incluyen dispositivos de optimización de la propulsión, tecnologías de lubricación de aire, unidades de recuperación de calor residual y plataformas avanzadas de gestión de energía que monitorean y ajustan continuamente el rendimiento de la embarcación en tiempo real. Su adopción se ha acelerado a medida que los armadores pasan cada vez más de actualizaciones puramente basadas en el cumplimiento a inversiones orientadas al rendimiento que impactan directamente en la economía del viaje.

La participación de mercado está impulsada por marcos regulatorios cada vez más estrictos, como el Índice de eficiencia energética de buques existentes (EEXI) y el Indicador de intensidad de carbono (CII) de la Organización Marítima Internacional, que requieren mejoras mensurables en la eficiencia de los buques. Además, el aumento de los costos del combustible y la volatilidad de los precios del combustible han hecho que el ahorro de energía sea una palanca crítica para el control de costos, particularmente para los graneleros y las flotas de contenedores que operan con márgenes reducidos. La creciente disponibilidad de tecnologías fáciles de modernizar y herramientas de optimización digital ha permitido a los operadores lograr ganancias de eficiencia sin modificaciones estructurales importantes, lo que respalda una adopción más amplia en las flotas globales envejecidas.

- Por ejemplo, en marzo de 2023, Wärtsilä Corporation obtuvo un contrato para suministrar sus soluciones de optimización de la eficiencia energética, incluidos sistemas avanzados de gestión de energía y mejoras de propulsión, para una flota de buques portacontenedores operados por una compañía naviera europea. El proyecto se centró en mejorar la eficiencia del combustible y garantizar el cumplimiento de las regulaciones EEXI y CII de la OMI. Al integrar herramientas de optimización del viaje y monitoreo del rendimiento en tiempo real, se espera que los buques logren reducciones significativas en el consumo de combustible y las emisiones operativas.

Algunas de las empresas líderes que operan en la industria global incluyen Wärtsilä Corporation, MAN Energy Solutions, Alfa Laval AB, Becker Marine Systems GmbH y otras. Wärtsilä Corporation es un proveedor líder de soluciones integradas de eficiencia energética para embarcaciones y ofrece tecnologías como optimización de la propulsión,sistemas de energía híbridosy plataformas avanzadas de gestión de energía. La compañía se enfoca en mejorar el rendimiento de los buques a través de análisis digitales y monitoreo en tiempo real, lo que permite a los propietarios de buques reducir el consumo de combustible y cumplir con las regulaciones de emisiones en evolución.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SISTEMAS DE EFICIENCIA ENERGÉTICA PARA BUQUES

El cambio hacia sistemas integrados de optimización de energía digital es la tendencia clave del mercado

El crecimiento del mercado de sistemas de eficiencia energética para buques está impulsado por la transición de actualizaciones mecánicas independientes a plataformas de optimización digital integradas que combinan hardware con análisis en tiempo real. Los armadores adoptan cada vez más soluciones que conectan sistemas de propulsión, sensores a bordo, datos meteorológicos y herramientas de planificación de viajes en un marco unificado de gestión de energía. Esto permite un seguimiento continuo del consumo de combustible, el rendimiento del casco y la eficiencia del motor en diferentes condiciones operativas, en lugar de depender de evaluaciones manuales periódicas.

Además, la creciente preferencia por soluciones de modernización modulares, en las que los operadores implementan actualizaciones incrementales, como lubricación por aire o software de optimización de viajes, en función de la edad del buque y la economía de las rutas comerciales. Este enfoque gradual reduce la carga de capital inicial y al mismo tiempo ofrece ganancias de eficiencia mensurables. Además, las tecnologías de propulsión asistida por el viento, incluidas las velas de rotor, están ganando terreno en rutas de larga distancia donde el ahorro de combustible justifica los costos de instalación.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La convergencia regulatoria con las métricas de desempeño comercial es el impulsor clave del mercado

Un factor importante que acelera la adopción de sistemas de eficiencia energética para buques es la creciente alineación entre los marcos de cumplimiento normativo y los puntos de referencia de desempeño comercial. En lugar de tratar las mejoras de eficiencia como medidas de cumplimiento independientes, los armadores ahora las están integrando en las estrategias de competitividad de los vuelos chárter y utilización de la flota. Por ejemplo, los buques con mejores calificaciones del Indicador de Intensidad de Carbono (CII) están ganando preferencia en los mercados de chárter, lo que influye directamente en el potencial de ingresos y la valoración de los activos.

Otro factor clave es el creciente énfasis en la transparencia de los datos y los requisitos de presentación de informes, particularmente por parte de los propietarios de carga y las instituciones financieras. Las compañías navieras están cada vez más obligadas a revelar métricas de intensidad de emisiones y eficiencia operativa como parte de sus obligaciones contractuales y de financiación vinculadas a ESG. Esto está empujando a los operadores a implementar sistemas de eficiencia energética verificables que puedan generar datos de rendimiento auditables. Se prevé que estos factores impulsen la tasa de crecimiento anual compuesta (CAGR) durante el período de pronóstico.

RESTRICCIONES DEL MERCADO

Alta complejidad de modernización e interrupciones operativas que obstaculizan la demanda del mercado

Una limitación clave en el mercado de sistemas de eficiencia energética para buques es la complejidad técnica asociada con la modernización de los buques existentes, en particular los buques más antiguos con una flexibilidad de diseño limitada. Muchas soluciones de eficiencia, como los sistemas de lubricación por aire o las unidades de recuperación de calor residual, requieren modificaciones estructurales, dique seco e integración con sistemas a bordo heredados. Esto conduce a un tiempo de inactividad prolongado de los buques, lo que afecta directamente la generación de ingresos para los operadores, especialmente en segmentos de alta utilización como el transporte de contenedores.

Otra limitación es la incertidumbre en los resultados del desempeño en diferentes condiciones operativas. La eficacia de determinadas tecnologías, como la propulsión asistida por el viento o los sistemas de optimización del casco, puede variar significativamente según los patrones de ruta, la carga del barco y las condiciones climáticas. Esta variabilidad dificulta que los armadores pronostiquen con precisión el retorno de la inversión, lo que ralentiza la toma de decisiones.

OPORTUNIDADES DE MERCADO

La expansión del gemelo digital y el modelado predictivo de rendimiento selecciona las oportunidades de mercado

Una oportunidad importante en el mercado de sistemas de eficiencia energética para buques radica en la adopción de la tecnología de gemelos digitales y el modelado predictivo del rendimiento. Los armadores aprovechan cada vez más las réplicas virtuales de los buques para simular las condiciones operativas del mundo real, lo que permite una optimización precisa del consumo de combustible, los programas de mantenimiento y el rendimiento del sistema. Estos modelos permiten a los operadores probar múltiples escenarios de eficiencia, como cambios de ruta, variaciones de velocidad o actualizaciones de equipos, antes de la implementación real, lo que reduce los riesgos operativos.

Además, la integración de sistemas de eficiencia energética con estrategias de transición a combustibles alternativos. A medida que los buques cambian hacia la propulsión basada en GNL, metanol y amoníaco, existe una creciente demanda de sistemas que puedan optimizar el uso de energía en las configuraciones de combustible híbrido. Esto crea margen para sistemas de control avanzados y plataformas de gestión de energía que pueden equilibrar dinámicamente las entradas de combustible y mejorar la eficiencia general.

DESAFÍOS DEL MERCADO

La integración de tecnología fragmentada y el ecosistema de proveedores crean un desafío en el mercado

Un desafío clave en el mercado de sistemas de eficiencia energética para buques es la naturaleza fragmentada de las tecnologías y los proveedores de soluciones, lo que complica la integración perfecta de los sistemas a bordo de los buques. Los barcos suelen implementar múltiples sistemas de diferentes proveedores, como actualizaciones de propulsión, herramientas de monitoreo digital y soluciones de eficiencia auxiliar que pueden no ser inherentemente compatibles. Esto genera problemas de integración, silos de datos y un rendimiento subóptimo, ya que los sistemas funcionan de forma independiente en lugar de formar parte de un marco unificado de optimización de la energía.

Otro desafío es la estandarización limitada en la arquitectura de datos y los protocolos de comunicación en todas las industrias marítimas. Los formatos de datos inconsistentes y los problemas de interoperabilidad obstaculizan el uso eficaz de análisis avanzados y herramientas de optimización en tiempo real, reduciendo así el impacto general de las soluciones de eficiencia digital.

Análisis de segmentación

Por tipo de sistema

Los sistemas de eficiencia de propulsión dominan debido a la reducción mensurable del consumo de combustible

Según el tipo de sistema, el mercado se clasifica en sistemas de eficiencia de propulsión,Sistemas de gestión de energía (EMS), sistemas de recuperación de calor residual, sistemas de lubricación de aire, sistemas de eficiencia del casco y otros.

En 2025, los sistemas de eficiencia de propulsión dominaron la cuota de mercado porque ofrecen reducciones inmediatas y mensurables en el consumo de combustible, que sigue siendo el coste operativo más alto para la mayoría de los buques. Tecnologías como hélices optimizadas, bulbos de timón y actualizaciones de control de propulsión mejoran directamente la eficiencia del empuje y reducen las pérdidas de energía durante la navegación. A diferencia de los sistemas auxiliares, las mejoras en la propulsión impactan continuamente a la embarcación en todas las condiciones operativas, lo que hace que su período de recuperación sea más predecible.

El segmento de Sistemas de gestión de energía (EMS) está experimentando el mayor crecimiento y se espera que crezca a una tasa compuesta anual del 15,38% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de barco

Los buques portacontenedores dominaron el mercado debido a su alta intensidad operativa y horarios de navegación

Según el tipo de barco, el mercado se clasifica en portacontenedores, graneleros, buques cisterna, buques de pasajeros, buques de alta mar, buques de guerra y otros.

En 2025, el segmento de portacontenedores dominaría el mercado mundial. Esto se debe a su alta intensidad operativa y horarios de navegación continuos, que hacen de la eficiencia del combustible un factor de costo crítico. Estos buques operan en rutas fijas con plazos de entrega ajustados, lo que deja una flexibilidad limitada para las reducciones de velocidad, lo que aumenta la dependencia de las mejoras tecnológicas en la eficiencia. El gran tamaño de sus motores y su alto consumo de combustible crean fuertes incentivos económicos para adoptar optimización de la propulsión, sistemas de gestión de energía y herramientas digitales de planificación de viajes.

Se espera que el segmento de buques de pasajeros crezca a una tasa compuesta anual del 13,93% durante el período previsto.

Por tecnología

Los sistemas basados en hardware dominan debido a su impacto en el rendimiento del buque y el consumo de combustible

Según la tecnología, el mercado se clasifica en sistemas basados en hardware,software& soluciones digitales, sistemas híbridos y otros.

En 2025, el segmento de sistemas basados en hardware dominó el mercado global debido a su impacto probado y mensurable en el rendimiento de los buques y el consumo de combustible. Tecnologías como los sistemas de lubricación por aire, las unidades de recuperación de calor residual, las hélices optimizadas y las modificaciones del casco ofrecen mejoras directas en la eficiencia que pueden verificarse físicamente durante las operaciones. Los armadores suelen priorizar estos sistemas porque brindan un rendimiento constante independientemente de la calidad de los datos o la infraestructura digital, a diferencia de las soluciones de software que dependen de la integración y el análisis.

Se espera que el segmento de software y soluciones digitales crezca a una tasa compuesta anual del 14,49% durante el período previsto.

Perspectivas regionales del mercado de sistemas de eficiencia energética para buques

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

América del norte

Asia Pacific Ship Energy Efficiency Systems Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte en 2025 estaba valorado en 1,47 mil millones de dólares y se esperaba que también tuviera una participación en 2026 con 1,63 mil millones de dólares.

El mercado de América del Norte está fuertemente impulsado por las regulaciones de emisiones de la EPA y los marcos de cumplimiento regionales que requieren reducciones mensurables en la intensidad del combustible de los buques, particularmente en las vías navegables costeras y interiores. Además, la presencia de grandes flotas listas para modernizarse en los EE. UU. está acelerando la demanda de actualizaciones de propulsión y sistemas de monitoreo digital.

Mercado de sistemas de eficiencia energética para buques de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 1.170 millones de dólares en 2025, lo que representa aproximadamente el 12,14% del tamaño del mercado mundial.

Europa

Se prevé que Europa registre una tasa de crecimiento del 12,59% en los próximos años, que es la segunda más alta entre todas las regiones, y alcanzó una valoración de 2.720 millones de dólares en 2025. La adopción en Europa está impulsada principalmente por la inclusión de las emisiones del transporte marítimo en el EU ETS, que vincula directamente los costos de carbono con el desempeño de la eficiencia de los buques. Además, la estricta aplicación de las regulaciones MRV (Monitoreo, Informe, Verificación) está empujando a los operadores a implementar sistemas que proporcionen datos precisos sobre combustible y emisiones. La región también se beneficia de un fuerte apoyo político a los corredores marítimos ecológicos, lo que fomenta la adopción temprana de tecnologías avanzadas de eficiencia en rutas comerciales clave.

Mercado alemán de sistemas de eficiencia energética para buques

El mercado alemán en 2025 alcanzó un valor de 670 millones de dólares en 2025 y se estima en alrededor de 740 millones de dólares en 2026, lo que representa aproximadamente el 6,95% de los ingresos mundiales por sistemas de eficiencia energética para buques. La adopción de Alemania está impulsada por su sólido ecosistema de ingeniería marina y la presencia de proveedores de tecnología líderes, lo que permite un rápido despliegue de propulsión avanzada ysistemas de recuperación de calor residual. Además, la demanda está respaldada por operadores marítimos orientados a la exportación que se centran en mejoras de eficiencia para seguir siendo competitivos según las regulaciones de emisiones de la UE.

Asia Pacífico

La región de Asia Pacífico alcanzó los 3.960 millones de dólares en 2025, lo que la sitúa como la mayor cuota de mercado a nivel mundial. La adopción en Asia Pacífico está impulsada por el dominio de la región en la construcción naval mundial, donde los sistemas de eficiencia energética se integran cada vez más en embarcaciones de nueva construcción en China, Corea del Sur y Japón. Además, la creciente presión de los socios comerciales internacionales y los requisitos de cumplimiento de emisiones está acelerando la demanda de modernización en las flotas existentes.

Mercado de sistemas de eficiencia energética para buques de la India

El mercado indio en 2025 alcanzó los 510 millones de dólares, lo que representa aproximadamente el 5,27% de los ingresos mundiales.

La adopción en India está impulsada por iniciativas de modernización portuaria y un cumplimiento más estricto de las normas de eficiencia de la OMI, particularmente para embarcaciones costeras y de interior. Además, el creciente enfoque en la optimización de costos en las operaciones de transporte marítimo nacionales está fomentando la adopción de soluciones de eficiencia energética basadas en modernizaciones.

Mercado de sistemas de eficiencia energética para buques de China

Se prevé que el mercado de China será importante a nivel mundial, con ingresos en 2025 de alrededor de 1.310 millones de dólares, lo que representa aproximadamente el 13,50% de los ingresos globales.

Mercado japonés de sistemas de eficiencia energética para buques

En 2025, el mercado japonés estaba valorado en 710 millones de dólares, lo que representa aproximadamente el 7,35 % de los ingresos mundiales.

América Latina

Se espera que América Latina sea testigo de un crecimiento moderado en este espacio de mercado a largo plazo. Se espera que el mercado latinoamericano alcance una valoración de 960 millones de dólares en 2025.

La adopción en América Latina está impulsada por la sensibilidad al costo del combustible en las rutas de exportación a granel y de productos básicos, lo que empuja a los operadores a invertir en sistemas de propulsión y optimización de viajes.

Mercado brasileño de sistemas de eficiencia energética para buques

El mercado de Brasil alcanzó un valor de 460 millones de dólares en 2025, lo que representa aproximadamente el 4,78% del mercado.

Medio Oriente y África

Se espera que Oriente Medio y África sean testigos de un crecimiento significativo en este espacio de mercado durante el período previsto. Se prevé que el mercado de Oriente Medio y África alcance una valoración de 570 millones de dólares en 2025.

La adopción en Medio Oriente y África está impulsada por el alto consumo de combustible en viajes de larga distancia.petróleo y gasrutas marítimas, fomentando la inversión en sistemas de propulsión y optimización de la eficiencia. Además, la ampliación de la infraestructura portuaria y los corredores comerciales regionales están respaldando la adopción gradual de soluciones de modernización y gestión digital de la energía.

Mercado de sistemas de eficiencia energética para buques del CCG

El mercado del CCG alcanzó un valor de 300 millones de dólares en 2025, lo que representa aproximadamente el 3,05% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los principales actores están ampliando activamente su participación a través de asociaciones, expansión comercial y avances tecnológicos.

El mercado mundial de sistemas de eficiencia energética para buques tiene una estructura de mercado consolidada, que constituye actores destacados como Wärtsilä Corporation, MAN Energy Solutions, Alfa Laval AB y otros. Las empresas que operan en el mercado están adoptando estrategias de crecimiento específicas centradas en fortalecer su cartera de productos, capacidad técnica, ampliar la presencia manufacturera y otras áreas.

- Por ejemplo, en febrero de 2023, MAN Energy Solutions introdujo un sistema mejorado de recuperación de calor residual (WHR) para grandes buques portacontenedores, diseñado para convertir el calor de escape en energía utilizable. El sistema mejora la eficiencia del motor y reduce el consumo de combustible auxiliar. Esta implementación ayuda a los propietarios de buques a cumplir los objetivos de cumplimiento de EEXI y, al mismo tiempo, reduce la demanda general de energía durante las operaciones de larga distancia.

Otros actores clave en el mercado global incluyen Becker Marine Systems GmbH, Kongsberg Gruppen, Siemens Energy, ABB Ltd. y otros. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE EFICIENCIA ENERGÉTICA PARA BUQUES PERFILADAS

- Corporación Wärtsilä(Finlandia)

- MAN Soluciones Energéticas (Alemania)

- Alfa Laval AB (Suecia)

- Becker Marine Systems GmbH (Alemania)

- Kongsberg Gruppen (Noruega)

- Siemens Energía (Alemania)

- ABB Ltd.(Suiza)

- Caterpillar Inc. (EE. UU.)

- Norsepower Oy Ltd. (Finlandia)

- Hyundai Heavy Industries (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- noviembre 2023: Kongsberg Maritime implementó su sistema de gestión de energía de buques (VEMS) en buques de apoyo en alta mar, integrando automatización, control de propulsión y monitoreo de energía. El sistema permite la optimización en tiempo real de la distribución de energía y el consumo de combustible en función de las demandas operativas. Esta iniciativa respalda la mejora de la eficiencia en las operaciones de posicionamiento dinámico y reduce el uso innecesario de energía.

- abril 2023: Becker Marine Systems implementó su dispositivo de eficiencia de propulsión Becker Mewis Duct® en graneleros que operan en rutas Asia-Europa. La tecnología mejora el flujo de entrada de la hélice y reduce las pérdidas de energía, lo que genera ahorros de combustible mensurables. El despliegue se centró en lograr el cumplimiento de las regulaciones EEXI y al mismo tiempo mejorar el rendimiento de la propulsión sin grandes cambios estructurales.

- marzo 2023: ABB instaló su sistema de propulsión eléctrica Azipod® en una serie de cruceros, mejorando la eficiencia y maniobrabilidad de la propulsión. El sistema reduce el consumo de combustible optimizando el empuje y minimizando las pérdidas hidrodinámicas. Esta iniciativa ayuda a los armadores a alcanzar objetivos a largo plazo.

- enero 2023: Siemens Energy se asoció con un armador europeo para proporcionar sistemas integrados de propulsión eléctrica y almacenamiento de energía para transbordadores híbridos. La solución combina sistemas de batería con administración de energía a bordo para optimizar el uso de combustible durante diferentes condiciones de carga. El proyecto se centró en reducir las emisiones y mejorar la eficiencia operativa en las rutas de transporte marítimo de corta distancia.

- Septiembre de 2022:Alfa Laval entregó su solución de recuperación de calor residual E-PowerPack para una flota de camiones cisterna, permitiendo convertir el exceso de calor en energía eléctrica. El sistema reduce la dependencia demotores auxiliaresy mejora la eficiencia energética general. Esta iniciativa fue parte de un esfuerzo más amplio para optimizar la utilización de energía a bordo y reducir el consumo de combustible en condiciones operativas de alta carga, lo que implica mejoras en la eficiencia y al mismo tiempo cumplir con regulaciones ambientales más estrictas.

COBERTURA DEL INFORME

El análisis del mercado global de sistemas de eficiencia energética para barcos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado en el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 13,11% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de sistema, tipo de barco, tecnología y región |

| Por tipo de sistema |

|

| Por tipo de barco |

|

| Por tecnología |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 9.680 millones de dólares en 2025 y se prevé que alcance los 28.840 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico ascendía a 3.960 millones de dólares.

¿Se espera que el mercado muestre una tasa compuesta anual del 13,11% durante el período previsto?

El segmento de sistemas de eficiencia de propulsión lideró el mercado por tipo de sistema.

Las estrictas regulaciones de la OMI, las crecientes presiones sobre los costos del combustible y la creciente demanda de optimización del rendimiento de los buques basada en datos son los factores clave que impulsan el mercado.

Wärtsilä Corporation, MAN Energy Solutions y Alfa Laval AB son algunos de los actores destacados del mercado.

Asia Pacífico dominó el mercado en 2025.

Se espera que los requisitos de cumplimiento normativo, la competitividad de los vuelos chárter vinculados a las calificaciones de eficiencia y la disponibilidad de tecnologías fáciles de modernizar favorezcan la adopción de sistemas de eficiencia energética para los buques.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 205

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados