Tamaño del mercado de metal de silicio, participación y análisis de la industria, por aplicación (aleaciones de aluminio, siliconas, polisilicio y otras) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

Descripción general del mercado del metal de silicio

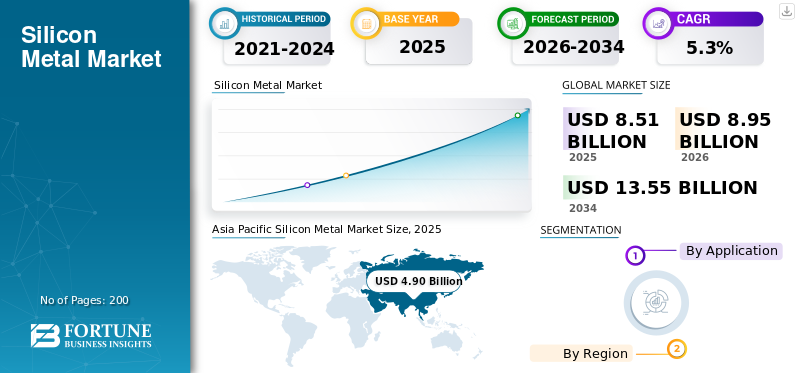

El tamaño del mercado mundial de silicio metálico fue de 8,51 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 8,95 mil millones de dólares en 2026 a 13,55 mil millones de dólares en 2034 a una tasa compuesta anual del 5,3% durante el período 2026-2034. Asia Pacífico dominó el mercado global con una cuota de mercado del 57,57% en 2025.

El silicio metálico es una forma de silicio de grado metalúrgico de alta pureza (normalmente entre 98% y 99,99% Si) producido por la reducción carbotérmica de cuarzo en hornos de arco eléctrico. Es un material intermedio fundamental, más que un producto terminado, que forma la columna vertebral de varias cadenas de valor posteriores. El principal impulsor de la demanda de este metal es su uso en aleaciones de aluminio, donde mejora la moldeabilidad, la solidez y la resistencia a la corrosión, lo que lo hace esencial para aligerar el peso de los automóviles.vehículos eléctricosy construcción.

Ferroglobe, Elkem ASA, Hoshine Silicon Industry Co., Ltd. y RIMA son los actores clave que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado del metal de silicio

- Tamaño del mercado en 2025: 8,51 mil millones de dólares

- Tamaño del mercado en 2026: 8.950 millones de dólares

- Tamaño del mercado previsto para 2034: 13.550 millones de dólares

- CAGR: 5,3% entre 2026 y 2034

- Asia Pacífico dominó el mercado del metal de silicio con una participación del 57,57% en 2025.

- Se espera que el segmento de aleaciones de aluminio tenga la mayor cuota de mercado durante el período previsto.

- Se proyecta que el segmento de polisilicio será el de más rápido crecimiento, registrando una tasa compuesta anual del 6,6% hasta 2034.

Asia Pacífico

Se espera que Asia Pacífico siga siendo el mercado líder, respaldado por una fuerte actividad manufacturera, la expansión de la energía solar y el desarrollo de infraestructura.

América del norte

América del Norte mantiene una demanda constante impulsada por las aplicaciones de aleaciones de aluminio en las industrias automotriz, aeroespacial y de embalaje.

Europa

Europa registra una demanda resistente debido al uso generalizado en aplicaciones de construcción, atención médica, electrónica y procesamiento industrial.

A NOSOTROS.

EE.UU. El mercado estaba valorado en aproximadamente 1.170 millones de dólares en 2025, lo que representa alrededor del 13,7% de las ventas mundiales de silicio metálico.

Japón

Japón El mercado alcanzó aproximadamente 270 millones de dólares en 2025, lo que representa alrededor del 3,2% de las ventas mundiales de silicio metálico.

Leer más

TENDENCIAS DEL MERCADO DEL MERCADO DE SILICIO

El silicio metálico pasa de ser un producto básico a ser un material estratégico y está remodelando el mercado

El mercado global está atravesando una transición estructural desde un mercado de bajo margen impulsado por productos básicos a un sector de materiales estratégicamente importante. Este cambio está impulsado por la creciente demanda de la fabricación de paneles solares, vehículos eléctricos y siliconas avanzadas, que requieren mayor consistencia y especificaciones más estrictas. Los productores están invirtiendo cada vez más en la eficiencia de los hornos, el abastecimiento de energía renovable y la integración posterior para estabilizar los márgenes. Al mismo tiempo, los compradores están dando prioridad a la seguridad del suministro y la huella de carbono, elevando el silicio metálico de un insumo puramente basado en costos a un elemento de adquisición estratégico estrechamente vinculado a la transición energética, impulsando el crecimiento del mercado del silicio metálico.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Transición energética y expansión de la energía solar fotovoltaica para impulsar el crecimiento del mercado

El impulsor clave del mercado es la acelerada transición energética global, que está aumentando directamente la demanda en múltiples aplicaciones posteriores. La rápida expansión de la capacidad solar fotovoltaica está impulsando el consumo de polisilicio, mientras que la creciente adopción de vehículos eléctricos y diseños de automóviles livianos está impulsando un mayor uso de aleaciones de aluminio y silicio. Estas tendencias se ven reforzadas por políticas gubernamentales centradas en la descarbonización,energía renovableadopción y eficiencia energética. Como resultado, la demanda de silicio metálico se está volviendo menos dependiente de los ciclos industriales de corto plazo y está más estrechamente vinculada a políticas de largo plazo y objetivos de sostenibilidad, lo que respalda un crecimiento constante del mercado.

RESTRICCIONES DEL MERCADO

Alta dependencia energética y crecientes costos ambientales para limitar el crecimiento del mercado

La producción de silicio se ve limitada por su fuerte dependencia de la electricidad y los crecientes costos de cumplimiento ambiental. Los gastos de energía representan una parte significativa de los costos totales de producción, mientras que las regulaciones sobre carbono y los estándares ambientales más estrictos están llevando a recortes de hornos y racionalización de la capacidad, particularmente en las regiones basadas en carbón. Garantizar electricidad asequible y a largo plazo se ha convertido en un desafío crítico para los productores. Estas restricciones estructurales limitan el ritmo de nuevas incorporaciones de capacidad y restringen la flexibilidad de la oferta, lo que impide que la industria responda rápidamente al crecimiento de la demanda y aumenta su exposición al riesgo regulatorio.

OPORTUNIDADES DE MERCADO

El silicio bajo en carbono crea segmentos de mercado premium con altas oportunidades de crecimiento

El cambio global hacia la sostenibilidad está creando una oportunidad significativa para que la industria del silicio vaya más allá de la competencia de costos. Clientes en los sectores solar, electrónico ysiliconasLas industrias buscan cada vez más silicio con bajas emisiones de carbono para cumplir con sus propios compromisos de descarbonización. Los productores que pueden depender de electricidad renovable, mejorar la eficiencia de los hornos o utilizar reductores a base de biomasa están obteniendo una clara ventaja. Esto les permite asegurar contratos de suministro a largo plazo, obtener primas de precios modestas y construir asociaciones más estrechas con los clientes. Las regiones con acceso a energía limpia están especialmente bien posicionadas para convertir la sostenibilidad en una ventaja competitiva duradera.

DESAFÍOS DEL MERCADO

Concentración de oferta y volatilidad para crear desafíos para el crecimiento del mercado

Uno de los mayores desafíos en la industria del silicio es su fuerte dependencia de una base de suministro altamente concentrada, particularmente en China. Cuando las políticas cambian, se producen cortes de energía o las normas ambientales se endurecen, el impacto se siente casi de inmediato en todos los mercados globales. Para los fabricantes intermedios, esto crea incertidumbre en los precios, la disponibilidad y la planificación, lo que a menudo los obliga a tomar decisiones de abastecimiento reactivas en lugar de estratégicas. Para los productores fuera de China, competir en costos y al mismo tiempo mantener operaciones estables sigue siendo un desafío importante. Hasta que la oferta se vuelva más equilibrada geográficamente, es probable que la volatilidad y el riesgo de oferta sigan dando forma a la toma de decisiones en toda la cadena de valor del producto.

ANÁLISIS DE SEGMENTACIÓN

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El impulso al aligeramiento de los vehículos eléctricos impulsa el crecimiento de la demanda de aleaciones de aluminio

Según la aplicación, el mercado se segmenta en aleaciones de aluminio, siliconas, polisilicio y otros.

Se prevé que el segmento de aleaciones de aluminio mantenga la cuota de mercado dominante de silicio metálico durante el período de pronóstico. El factor principal que impulsa la demanda de productos en aleaciones de aluminio es el impulso global para aligerar el peso en los sectores de la automoción, el transporte y la construcción. El silicio mejora la moldeabilidad, la resistencia y la durabilidad del aluminio, lo que lo hace esencial para producir componentes complejos y de alto rendimiento. A medida que los vehículos eléctricos ganan cuota de mercado, los fabricantes dependen cada vez más de aleaciones de aluminio y silicio para compensar el peso de la batería y mejorar la eficiencia. Se prevé que este cambio hacia materiales más ligeros impulse una demanda constante en aplicaciones de aleaciones de aluminio.

Se prevé que el segmento de polisilicio aumente con una tasa compuesta anual del 6,6% durante el período previsto. El factor clave que impulsa la demanda de silicio metálico en polisilicio es la aceleración global deenergía solardespliegue. El metal sirve como materia prima esencial para el polisilicio utilizado en las células solares, vinculando directamente la demanda con las políticas de energía renovable y los compromisos climáticos. A medida que los gobiernos prioricen la seguridad energética y la descarbonización, se espera que las instalaciones solares a gran escala sigan expandiéndose. Este crecimiento impulsado por políticas, respaldado por inversiones a largo plazo y planificación de infraestructura, posiciona al polisilicio como el segmento de más rápido crecimiento en el mercado.

PERSPECTIVAS REGIONALES DEL MERCADO DEL SILICIO METAL

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Silicon Metal Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se espera que la región de Asia Pacífico domine el mercado durante el período de previsión. Asia Pacífico es el mercado más grande para este metal, impulsado por su vasta base manufacturera, su rápida urbanización y su liderazgo en energía solar. China domina la demanda a través de su producción integrada de polisilicio y el uso extensivo de aleaciones de aluminio en los sectores automotriz, de infraestructura y de maquinaria. Al mismo tiempo, India y el sudeste asiático contribuyen al crecimiento a medida que se aceleran la industrialización y la construcción. El aumento de las instalaciones solares y la fabricación de dispositivos electrónicos fortalece aún más la demanda. Juntas, la actividad industrial a gran escala y la transición energética impulsada por políticas posicionan firmemente a la región como el principal motor del consumo global, impulsando en conjunto el crecimiento del mercado.

Mercado de metal de silicio de Japón

El mercado de Japón alcanzó una valoración de aproximadamente 270 millones de dólares en 2025, lo que equivale a alrededor del 3,2 % de las ventas mundiales de silicio metálico.

Mercado de metal de silicio de China

El mercado de China fue uno de los más grandes a nivel mundial, con ingresos en 2025 valorados en alrededor de 3.580 millones de dólares, lo que representa aproximadamente el 42,1% de las ventas mundiales de silicio metálico.

Mercado de metal de silicio de la India

El mercado de la India alcanzó una valoración de aproximadamente 480 millones de dólares en 2025, equivalente a alrededor del 5,6% del mercado mundial.

América del norte

La demanda de silicio en América del Norte está impulsada principalmente poraluminioaleaciones utilizadas en aplicaciones automotrices, aeroespaciales y de embalaje, que están respaldadas por la necesidad de aligerar el peso y aumentar la eficiencia. Una sólida base de producción de silicona y materiales especiales para electrónica y atención médica proporciona estabilidad adicional. Si bien el crecimiento industrial general está maduro, el silicio sigue siendo un insumo fundamental para los sectores manufactureros estratégicos.

Mercado de metal de silicio de EE. UU.

Se estimó analíticamente que el mercado estadounidense ascendería a unos 1.170 millones de dólares en 2025, lo que representa aproximadamente el 13,7% de las ventas mundiales de silicio metálico.

Europa

En Europa, la demanda está impulsada principalmente por las aplicaciones de silicona utilizadas en la construcción, el procesamiento industrial, la atención médica y la electrónica. Estas aplicaciones requieren metal consistente y de alta calidad y tienen menos volumen cíclico que el aluminio. Además, el fuerte énfasis de Europa en la sostenibilidad y los materiales bajos en carbono respalda el consumo constante de silicio con orígenes rastreables y de energía renovable. El crecimiento de la demanda es moderado pero resistente, lo que refleja el enfoque de Europa en el uso industrial impulsado por la regulación y con valor agregado, en lugar de una fuerte expansión del volumen.

Mercado de metal de silicio del Reino Unido

El mercado del Reino Unido alcanzó una valoración de aproximadamente 130 millones de dólares en 2025, lo que equivale a alrededor del 1,5 % de las ventas mundiales de silicio metálico.

Mercado de metal de silicio de Alemania

El mercado alemán alcanzó una valoración de aproximadamente 290 millones de dólares en 2025, lo que equivale a alrededor del 3,4% del mercado mundial.

América Latina

En América Latina, la demanda de metales está impulsada abrumadoramente por la cadena de valor del aluminio, particularmente en Brasil. Los abundantes recursos de bauxita y la producción establecida de aluminio respaldan el consumo constante de silicio para aplicaciones de aleación. El crecimiento de la demanda está estrechamente vinculado al desarrollo de la infraestructura regional, las necesidades de transporte y la manufactura orientada a la exportación. El limitado desarrollo de la silicona ypolisilicioLas industrias mantienen la demanda concentrada en usos metalúrgicos, lo que hace que el consumo de silicio de la región sea más cíclico y esté estrechamente vinculado a las condiciones del mercado del aluminio.

Mercado de metal de silicio de Brasil

El mercado de Brasil alcanzó una valoración de aproximadamente 230 millones de dólares en 2025, equivalente a alrededor del 2,7% de las ventas mundiales de silicio metálico.

Medio Oriente y África

En Medio Oriente y África, la demanda de metales está impulsada por la expansión de la fundición y la aleación de aluminio, especialmente en los países del Golfo. Las operaciones de aluminio que consumen mucha energía se benefician de costos de energía competitivos, lo que respalda indirectamente el consumo del producto. El desarrollo de infraestructura y la actividad de construcción refuerzan aún más la demanda de aluminio. Si bien el uso de silicona y polisilicio sigue siendo limitado, el enfoque de la región en la diversificación industrial y el crecimiento basado en metales muestra un crecimiento constante a partir de una base relativamente pequeña.

Mercado de metal de silicio de Arabia Saudita

El mercado de Arabia Saudita alcanzó una valoración de aproximadamente 0,08 mil millones de dólares en 2025, equivalente a alrededor del 0,9% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

La concentración de la oferta y la economía energética lideradas por China redefinen la competencia en el mercado

El mercado está marcado por una base de suministro altamente concentrada, una intensa competencia de costos y una creciente diferenciación estratégica. China lidera la producción mundial, proporcionando a los productores nacionales importantes ventajas de escala y costos. En contraste, los productores fuera de China compiten enfatizando la confiabilidad operativa, la sostenibilidad y una menor huella de carbono. Hoshine Silicon Industry, Ferroglobe y Elkem anclan el suministro global, mientras que RIMA Industrial desempeña un papel clave como exportador latinoamericano competitivo. A medida que el mercado evoluciona, la competencia está cada vez más determinada por el acceso a energía asequible, las regulaciones ambientales y la integración posterior, y los compradores priorizan la seguridad del suministro y el abastecimiento con bajas emisiones de carbono además de la fijación de precios.

LISTA DE EMPRESAS CLAVE DE SILICO METAL PERFILADAS

- ferroglobo(Reino Unido)

- Elkem ASA(Noruega)

- TECNOLOGÍA GCL (China)

- Hoshine Silicon Industry Co., Ltd. (China)

- Silicio de Mississippi(A NOSOTROS.)

- RIMA (Brasil)

- ruso(Rusia)

- Wacker Chemie AG (Alemania)

- MATERIAL CO., LTD. DE METALURGIA DE HENAN ANYANG. (Porcelana)

- PCC SE (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2022 -Ferroglobe PLC anunció planes para reiniciar su planta de silicio metálico de 55.000 toneladas en Polokwane, Sudáfrica, en respuesta a la fuerte demanda global y los volátiles mercados energéticos europeos. La instalación ofrece una producción a menor costo debido a tarifas energéticas favorables y una ubicación estratégica. El reinicio se alinea con la estrategia de Ferroglobe de optimizar su huella de activos global y asegurar contratos a largo plazo con los clientes.

- Octubre 2022 -GCL Tech ha anunciado un importante proyecto de fabricación en Wuhai, Mongolia Interior, añadiendo una capacidad de 100.000 toneladas/año de silicio granular y 150.000 toneladas/año de silicio nanocristalino de alta pureza. Esta expansión aumentará su producción total de granulado a 500.000 toneladas/año. Conocida por su proceso de producción de bajo consumo energético y bajas emisiones, GCL ha conseguido contratos a largo plazo por un total de 814.300 toneladas. El presidente Zhu Gongshan enfatizó el papel fundamental del material para permitir la energía solar verde y de bajo costo, alineándose con los objetivos globales de energía limpia.

- Abril 2021 -Elkem ha aprobado una ampliación de 380 millones de dólares de su planta de silicona Xinghuo en China, con el objetivo de fortalecer su posición en el mercado de la silicona en rápido crecimiento. La actualización aumentará la capacidad en más de un 50 % y reducirá el uso de energía en un 57 %, las materias primas en un 11 % y los residuos sólidos en un 30 %, lo que reforzará el liderazgo ESG de Elkem.

COBERTURA DEL INFORME

El informe del mercado global proporciona un análisis detallado del mercado. Se centra en aspectos clave como perfiles de empresas líderes y aplicaciones líderes del producto. Además, proporciona información sobre el análisis de las tendencias clave del mercado y destaca desarrollos importantes de la industria. Además de los factores antes mencionados, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Volumen (kilotones); Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 5,3% durante 2026-2034 |

|

Segmentación |

Por aplicación y por región |

|

Por aplicación |

· Aleaciones de aluminio · Siliconas · Polisilicio · Otros |

|

Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 8,51 mil millones de dólares en 2025 y se proyecta que registre una valoración de 13,55 mil millones de dólares para 2034.

En 2025, Asia Pacífico ascendía a 4.900 millones de dólares.

Con una tasa compuesta anual del 5,3%, se espera que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

Se espera que la aplicación de aleación de aluminio lidere este mercado durante el período de pronóstico.

Se espera que la transición energética global y la expansión de la energía solar fotovoltaica impulsen el crecimiento del mercado.

Ferroglobe, Elkem ASA, Hoshine Silicon Industry Co., Ltd. y RIMA son los principales actores que operan en el mercado.

Asia Pacífico dominó el mercado en términos de participación en 2025.

Aligeramiento y penetración de vehículos eléctricos para crear oportunidades de crecimiento en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados