Tamaño del mercado de chasis de patineta, participación y análisis de la industria, por arquitectura de plataforma (plataforma de motor único (2WD), plataforma de motor dual (AWD) y plataformas de rendimiento de múltiples motores (3-4 motores)), por material del chasis (chasis de patineta de aluminio, chasis de patineta de acero, plataformas de materiales mixtos y plataformas de fibra de carbono/compuesta), por tipo de vehículo (hatchback/sedán, SUV, LCV y HCV), por nivel de integración de componentes (plataformas de patineta básica, patineta integrada) Plataformas y Plataformas Altamente Inte

Tamaño del mercado de chasis de patineta y perspectivas futuras

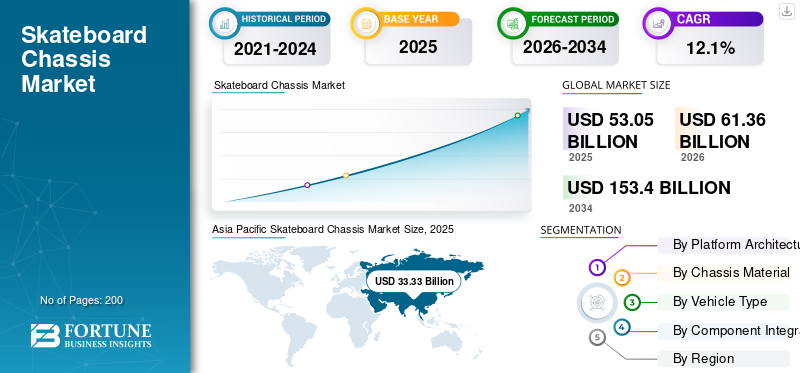

El tamaño del mercado mundial de chasis de patineta se valoró en 53,05 mil millones de dólares en 2025. Se prevé que el mercado crezca de 61,36 mil millones de dólares en 2026 a 153,42 mil millones de dólares en 2034, con una tasa compuesta anual del 12,1% durante el período previsto. Asia Pacífico dominó el mercado de chasis de patinetas con una participación de mercado del 62,83% en 2025.

El chasis de una patineta es una plataforma plana y modular de un vehículo eléctrico que integra el paquete de baterías, el sistema de propulsión eléctrica, los puntos de montaje de la suspensión, la dirección y la parte inferior estructural en una sola base. Permite construir múltiples estilos de carrocería en la misma plataforma, mejorando la eficiencia del empaque, la escalabilidad, el espacio interior y la flexibilidad de fabricación. El mercado está impulsado por el aumento de la producción de vehículos eléctricos, el creciente uso de plataformas eléctricas dedicadas, la demanda de arquitecturas de vehículos de diseño modular y el cambio hacia vehículos más grandes.bateríapaquetes con una mejor utilización del espacio. Los fabricantes de automóviles también están adoptando chasis de patineta para reducir el tiempo de desarrollo, admitir múltiples tipos de vehículos, mejorar la integración estructural y mejorar el alcance, la seguridad y la eficiencia de fabricación en todos los programas de vehículos eléctricos comerciales y de pasajeros.

Los principales actores incluyen Tesla, Volkswagen, BYD, Hyundai Motor Group, General Motors, Geely, Stellantis, Magna International, Foxconn y REE Automotive. La tendencia clave es el movimiento hacia plataformas de vehículos eléctricos escalables y altamente integradas con estructuras de materiales mixtos, diseños de celda a paquete o de celda a chasis, y un uso más amplio en SUV, camionetas, camionetas y vehículos eléctricos comerciales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de chasis de monopatín

- Tamaño del mercado en 2025: 53 050 millones de dólares

- Tamaño del mercado en 2026: 61,36 mil millones de dólares

- Tamaño del mercado previsto para 2034: 153.420 millones de dólares

- CAGR: 12,1% entre 2026 y 2034

- Asia Pacífico dominó el mercado de chasis de patinetas con una participación del 62,83% en 2025.

- Las plataformas de un solo motor mantuvieron la participación líder debido a la eficiencia de costos y la adopción masiva de vehículos eléctricos en el mercado.

- Los chasis de patineta de acero dominaron debido a su durabilidad, asequibilidad e idoneidad para la fabricación a gran escala.

Asia Pacífico

Asia Pacífico dominó con ingresos de 33,33 mil millones de dólares en 2025, impulsados por una sólida fabricación de vehículos eléctricos.

América del norte

El crecimiento de América del Norte está respaldado por la adopción de vehículos eléctricos y la demanda de SUV eléctricos.

Europa

Europa se beneficia de las regulaciones sobre emisiones y del desarrollo de plataformas dedicadas a los vehículos eléctricos.

A NOSOTROS.

El mercado alcanzó los 5.300 millones de dólares en 2026, impulsado por las inversiones en vehículos eléctricos.

Japón

El mercado alcanzó los 1.590 millones de dólares en 2026, respaldado por la innovación de los vehículos eléctricos.

Leer más

TENDENCIAS DEL MERCADO DE CHASIS DE PATÍN

El rápido cambio hacia plataformas dedicadas para vehículos eléctricos acelera la adopción de chasis para patinetas

Los fabricantes de automóviles de todo el mundo están pasando cada vez más de vehículos modificadosmotor de combustión interna (ICE)arquitecturas hasta plataformas dedicadas para vehículos eléctricos (EV), lo que impulsa significativamente la demanda del segmento de chasis de patinetas. Estas plataformas permiten un diseño flexible de vehículos, una mejor ubicación de la batería y una distribución optimizada del peso, lo que las hace ideales para la producción de vehículos eléctricos de próxima generación. La naturaleza modular permite a los OEM desarrollar múltiples modelos de vehículos, sedanes, SUV y vehículos comerciales en una única plataforma, lo que reduce el tiempo y el costo de desarrollo. Este cambio es particularmente fuerte en China, Japón, Europa y América del Norte, donde la penetración de los vehículos eléctricos se está acelerando. A medida que los fabricantes de equipos originales escalan la producción y estandarizan las arquitecturas de vehículos eléctricos, los chasis de patinetas se están convirtiendo en el enfoque de diseño fundamental para la electrificación masiva.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

El aumento de la producción de vehículos eléctricos y la estandarización de plataformas impulsa el crecimiento del mercado

El aumento continuo de la producción mundial de vehículos eléctricos es un factor principal para el crecimiento del mercado de chasis de patinetas. Mientras los gobiernos presionan paradescarbonizacióny regulaciones de emisiones más estrictas, los fabricantes de automóviles están ampliando sus carteras de vehículos eléctricos, requiriendo soluciones de plataforma escalables y rentables. Los chasis de monopatín permiten una producción de gran volumen a través de la estandarización, lo que permite a los fabricantes de equipos originales reducir la complejidad de la ingeniería y lograr economías de escala. Además, la creciente demanda de SUV, camionetas y flotas comerciales eléctricas subraya aún más la necesidad de plataformas de chasis robustas y adaptables. Esta tendencia se ve reforzada por las inversiones en gigafábricas y ecosistemas de fabricación de vehículos eléctricos, lo que garantiza una demanda sostenida de arquitecturas basadas en patinetas en los segmentos de vehículos comerciales y de pasajeros.

RESTRICCIONES DEL MERCADO

Los altos costos iniciales de desarrollo y la complejidad de la transición de la plataforma limitan la adopción

A pesar del fuerte potencial de crecimiento, los desafíos del mercado de chasis de patinetas están relacionados con una alta inversión inicial y una complejidad de ingeniería. Desarrollar una plataforma EV dedicada requiere un gasto de capital significativo en I+D, herramientas y reconfiguración de fabricación. Los fabricantes de automóviles que hacen la transición desde plataformas ICE heredadas también deben rediseñar las cadenas de suministro y volver a capacitar a los equipos de ingeniería, lo que puede ralentizar la adopción. A los OEM más pequeños y a los fabricantes emergentes les puede resultar difícil justificar estas inversiones sin volúmenes de producción garantizados. Además, integrar sistemas de baterías avanzados y garantizar la seguridad estructural complica aún más el proceso de desarrollo. Estos factores pueden retrasar el lanzamiento de plataformas y limitar la rápida adopción, especialmente en mercados automotrices emergentes o sensibles a los costos.

OPORTUNIDADES DE MERCADO

La expansión de los vehículos comerciales eléctricos crea nuevas oportunidades de crecimiento

La electrificación de los vehículos comerciales presenta una importante oportunidad para adoptar un chasis de monopatín. Las furgonetas, autobuses y camiones eléctricos se benefician enormemente de las plataformas modulares planas que maximizan el espacio de carga y admiten baterías de mayor capacidad. Los operadores de flotas están adoptando cada vez más vehículos eléctricos para reducir los costos operativos y cumplir con los objetivos de sostenibilidad, lo que impulsa la demanda de soluciones de chasis escalables.MonopatínLas plataformas también permiten diseños de carrocería personalizados, lo que permite a los fabricantes adaptar los vehículos para logística, transporte público y entrega de última milla. A medida que la urbanización y el comercio electrónico sigan creciendo, se ampliará la necesidad de flotas comerciales eléctricas eficientes, creando grandes oportunidades para que los proveedores de chasis de patinetas se diversifiquen más allá de las aplicaciones de vehículos de pasajeros.

DESAFÍOS DEL MERCADO

Equilibrar la complejidad de la integración con la rentabilidad sigue siendo un desafío clave

A medida que los chasis de patinetas evolucionan hacia una mayor integración, como los diseños de celda a paquete y de celda a chasis, los fabricantes enfrentan el desafío de equilibrar las ganancias de rendimiento con el control de costos. Las plataformas altamente integradas mejoran la densidad de energía, reducen el peso y mejoran la eficiencia de los vehículos; sin embargo, también aumentan la complejidad del diseño y reducen la modularidad. Esto puede dificultar las reparaciones, las actualizaciones y la reutilización de la plataforma. Además, lograr el equilibrio adecuado entre materiales livianos y resistencia estructural sin aumentar significativamente los costos es un desafío persistente. Los fabricantes de automóviles deben optimizar cuidadosamente los niveles de integración para garantizar la escalabilidad, la asequibilidad y la flexibilidad de la plataforma a largo plazo, manteniendo al mismo tiempo estándares competitivos de rendimiento y seguridad.

Análisis de segmentación

Por arquitectura de plataforma

La implementación rentable de vehículos eléctricos en el mercado masivo mantiene el dominio de la plataforma de motor único

Según la arquitectura de la plataforma, el mercado se segmenta en plataforma de un solo motor (2WD), plataforma de doble motor (AWD) y plataformas de rendimiento de múltiples motores (3-4 motores). Las plataformas de un solo motor dominan debido a su rentabilidad, diseño más simple e idoneidad para la producción de vehículos eléctricos en gran volumen, particularmente en vehículos compactos y de gama media. Estas plataformas permiten a los fabricantes de automóviles lograr asequibilidad y escalabilidad, especialmente en mercados emergentes y sensibles a los precios. Su eficiencia energética y menor complejidad de componentes respaldan aún más su adopción generalizada.

Se prevé que el segmento de plataformas de rendimiento multimotor crezca a una tasa compuesta anual del 19,7% durante el período previsto.

Por material del chasis

La resistencia estructural rentable mantiene el liderazgo en chasis de acero

Según el material del chasis, el mercado se segmenta en chasis de monopatín de aluminio, chasis de monopatín de acero, plataformas de materiales mixtos y compuestos/fibra de carbonoplataformas.

Los chasis de acero para patinetas dominan debido a su menor costo, alta durabilidad y facilidad de fabricación a gran escala. Se utilizan ampliamente en vehículos eléctricos y comerciales del mercado masivo donde la resistencia estructural y el control de costos son críticos. Los grados avanzados de acero de alta resistencia también ayudan a reducir el peso manteniendo la seguridad.

Se proyecta que el segmento de plataformas de fibra de carbono/compuesto crezca a una tasa compuesta anual del 18,5% durante el período previsto.

Por tipo de vehículo

La creciente preferencia de los consumidores por vehículos más grandes impulsa el liderazgo en el segmento de los SUV

Según el tipo de vehículo, la segmentación del mercado es hatchback/sedán, SUV, LCV y HCV.

Los SUV dominan el mercado y adquirieron la cuota de mercado de chasis de patineta debido a la creciente preferencia de los consumidores globales por vehículos más grandes y versátiles con mayor distancia al suelo y mayor autonomía de conducción. Estos vehículos requieren paquetes de baterías más grandes y estructuras de chasis más robustas, lo que aumenta el valor por unidad de la plataforma del monopatín. Los fabricantes de automóviles se están centrando en gran medida en los lanzamientos de SUV eléctricos para captar la demanda en los mercados desarrollados y emergentes.

Se proyecta que el segmento HCV crecerá a una tasa compuesta anual del 16,5% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por nivel de integración de componentes

La estandarización de la plataforma y las ganancias en eficiencia impulsan la adopción del chasis integrado

Según el nivel de integración de componentes, el mercado se segmenta en plataformas de patineta básicas, plataformas de patineta integradas y plataformas altamente integradas.

Las plataformas de patinetas integradas dominan ya que equilibran el rendimiento, el costo y la capacidad de fabricación al combinar sistemas clave como batería, unidades motrices y gestión térmica en una estructura de diseños de chasis unificada. Esto mejoraembalajeeficiencia y reduce la redundancia de componentes, lo que permite una producción de vehículos eléctricos escalable. Los fabricantes de automóviles prefieren cada vez más plataformas integradas para lograr flexibilidad multimodelo y optimización de costos.

Se proyecta que el segmento de plataformas altamente integradas crecerá a una tasa compuesta anual del 21,9% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE CHASIS DE PATÍN

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

ASIA PACÍFICO

Asia Pacific Skateboard Chassis Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado global debido a su gran base de producción de vehículos eléctricos, su sólido ecosistema de baterías y su rápida adopción de plataformas dedicadas a vehículos eléctricos. La región se beneficia de una fabricación rentable, una alta demanda interna y un fuerte apoyo gubernamental a la electrificación. La creciente penetración de los SUV y los vehículos eléctricos comerciales impulsa aún más la demanda de arquitecturas de patinetas escalables. El dominio de China, junto con las crecientes contribuciones de la India y el progreso constante en Japón, aseguran un liderazgo regional sostenido.

MERCADO CHINA DE CHASIS DE PATINES

China lidera el mercado mundial en producción y ventas de vehículos eléctricos con una participación de mercado prevista del 83,27 % en 2026, respaldada por fuertes fabricantes de equipos originales y de baterías nacionales. El país ha adoptado rápidamente plataformas dedicadas a patinetas y tecnologías de integración avanzadas. La alta demanda de SUV y vehículos eléctricos comerciales, junto con los incentivos gubernamentales y el crecimiento de las exportaciones, continúa fortaleciendo el dominio de China.

MERCADO JAPÓN DE CHASIS DE PATINES

El mercado japonés, con una valoración estimada de 1.590 millones de dólares para 2026, muestra un crecimiento gradual, impulsado por la adopción constante de vehículos eléctricos y sólidas capacidades de ingeniería. El mercado se centra en plataformas de vehículos compactos y eficientes, con una transición hacia la electrificación total más lenta que en China. Sin embargo, se espera que el aumento de las inversiones de los OEM en arquitecturas de vehículos eléctricos dedicadas impulse la demanda en los próximos años.

MERCADO INDIA DE CHASIS DE PATINES

India es un mercado emergente con una tasa compuesta anual del 20,8% y un fuerte potencial de crecimiento, impulsado por la creciente adopción de vehículos eléctricos y políticas gubernamentales de apoyo. La demanda se concentra en segmentos sensibles a los costes, en particular los coches compactos y los ligeros.vehículos comerciales. Se espera que la creciente localización de la fabricación y la expansión de la infraestructura de vehículos eléctricos aceleren la adopción de plataformas de chasis de patinetas.

AMÉRICA DEL NORTE

América del Norte está creciendo de manera constante debido a la creciente adopción de vehículos eléctricos, especialmente en EE. UU., y a la creciente demanda de vehículos más grandes, como SUV y camionetas eléctricas. La región se beneficia de chasis de patineta de mayor valor debido a paquetes de baterías más grandes y una integración avanzada. La ampliación de la capacidad de fabricación de vehículos eléctricos y la localización de la cadena de suministro respaldan aún más el cambio hacia plataformas dedicadas a los vehículos eléctricos.

MERCADO DE CHASIS DE PATINETA DE EE. UU.

Estados Unidos representará 5.300 millones de dólares en 2026, impulsado por la alta adopción de vehículos eléctricos y la fuerte presencia de los principales fabricantes de equipos originales. El mercado está impulsado por la demanda de SUV y eléctricoscamionetas,que requieren plataformas de skate más grandes y complejas. Las crecientes inversiones en la fabricación de vehículos eléctricos y la innovación de plataformas continúan respaldando el crecimiento del mercado.

EUROPA

Europa sigue siendo un mercado clave, respaldado por estrictas regulaciones sobre emisiones y un fuerte impulso hacia la electrificación. La región se caracteriza por una rápida transición a plataformas dedicadas a vehículos eléctricos y la creciente adopción de chasis livianos con materiales mixtos. Aunque el crecimiento de los vehículos eléctricos se ha moderado en algunos países, la presión regulatoria y los compromisos de los OEM continúan sosteniendo la demanda de sistemas avanzados de chasis para patinetas.

MERCADO DE CHASIS DE PATINAJE EN ALEMANIA

Alemania liderará el mercado europeo en 2026 con 4.180 millones de dólares, impulsada por su sólida base de fabricación de automóviles y la presencia de importantes fabricantes de equipos originales. El país está a la vanguardia del desarrollo y producción de plataformas de vehículos eléctricos. El creciente enfoque en los vehículos eléctricos y SUV premium está impulsando la demanda de soluciones avanzadas y de alto valor para chasis de patinetas.

MERCADO DE CHASIS DE PATINES DEL REINO UNIDO

El mercado del Reino Unido, que exhibe una CAGR del 11,7% durante el período previsto, está impulsado por la creciente adopción de vehículos eléctricos y el apoyo regulatorio a la electrificación. Una combinación cada vez mayor de SUV y vehículos eléctricos compactos respalda la demanda. El país está haciendo una transición hacia plataformas dedicadas a vehículos eléctricos, con crecientes inversiones en producción e infraestructura de vehículos eléctricos, lo que respalda el crecimiento a largo plazo de la demanda de chasis de patinetas.

RESTO DEL MUNDO

El resto del mundo se está expandiendo gradualmente, impulsado por la creciente adopción de vehículos eléctricos en América Latina, Medio Oriente y África. El crecimiento está respaldado por la urbanización, las presiones sobre los costos de los combustibles y las iniciativas gubernamentales que promueven la electrificación. Aunque partiendo de una base más pequeña, las mejoras en la infraestructura y la creciente disponibilidad de modelos de vehículos eléctricos asequibles están permitiendo un crecimiento constante en la demanda de chasis de patinetas. Los mercados de América Latina, el Sudeste Asiático y Medio Oriente están siendo testigos de una adopción gradual de los vehículos eléctricos, lo que impulsa la demanda inicial de chasis de patinetas. El crecimiento se centra en vehículos eléctricos de pasajeros asequibles yvehículos comerciales ligeros. Se espera que la ampliación de la infraestructura, los incentivos gubernamentales y la creciente disponibilidad de modelos de vehículos eléctricos respalden el desarrollo del mercado a largo plazo en estas regiones.

PAISAJE COMPETITIVO

Actores clave de la industria

La estandarización de plataformas, la integración vertical y las asociaciones estratégicas dan forma a la competitividad del mercado

Los rápidos avances en la ingeniería de plataformas dedicadas a vehículos eléctricos, las tecnologías de integración de baterías y la sólida colaboración entre fabricantes de automóviles y proveedores caracterizan las tendencias del mercado mundial de chasis de patinetas. Jugadores líderes como Tesla, Volkswagen, BYD, Hyundai Motor Group, General Motors, Stellantis, Geely, Magna International, Foxconn y REE Automotive compiten a través de plataformas modulares escalables, integración de celda a paquete o de celda a chasis y arquitecturas flexibles que admiten múltiples tipos de vehículos. Las empresas están fortaleciendo la competitividad invirtiendo en cadenas de suministro integradas verticalmente, ampliando la capacidad de fabricación de vehículos eléctricos, optimizando los costos mediante la estandarización de plataformas y formando alianzas estratégicas con fabricantes de baterías y socios tecnológicos. La atención también se está desplazando hacia estructuras ligeras de materiales mixtos y sistemas de chasis tradicionales altamente integrados para mejorar la eficiencia y el alcance.

- En marzo de 2024, General Motors amplió su estrategia de plataforma Ultium para admitir una gama más amplia de SUV, camionetas y vehículos comerciales eléctricos, reforzando la adopción de su arquitectura de patineta escalable en los mercados globales.

LISTA DE EMPRESAS CLAVE DE CHASIS DE MONOPATÍN PERFILADAS

- Tesla, Inc. (EE. UU.)

- Volkswagen AG (Alemania)

- Grupo Hyundai Motor (Corea del Sur)

- Toyota Motor Corporation (Japón)

- Grupo Geely Holding (China)

- Compañía General Motors (EE.UU.)

- Rivian automotriz, Inc.(A NOSOTROS.)

- Lucid Group, Inc. (EE. UU.)

- XPeng Inc. (China)

- Foxconn / Foxtron Vehicle Technologies (Taiwán)

- Magna International Inc. (Canadá)

- REE Automotive Ltd. (Israel)

- Canoo Inc. (EE.UU.)

- BYD Company Ltd. (China)

- Stellantis NV (Países Bajos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- januáAño 2026:Watt Electric Vehicle Company y Donut Lab presentaron una nueva plataforma modular de patineta en CES con tecnología integrada de chasis de patineta con tracción en las ruedas. La plataforma permite un diseño flexible de vehículos, un espacio interior mejorado y una arquitectura de transmisión simplificada, destacando los avances en sistemas de chasis eléctricos compactos y altamente integrados.

- Enero de 2026:Toyota reveló su intención de reinventar el diseño del chasis del monopatín EV para mejorar la seguridad de los pasajeros y la eficiencia del espacio interior. La compañía se está centrando en el rediseño estructural y la mejora de la ubicación de la batería para aumentar el rendimiento en caso de colisión y el espacio de la cabina, lo que refleja la innovación continua en la próxima generación.vehículo eléctricoingeniería de plataformas.

- Diciembre de 2025:REE Automotive dijo que Cascadia Motion, una subsidiaria de BorgWarner, fabricaría y comercializaría unidades de propulsión eléctrica compactas que integraran la tecnología REEcorner para programas OEM globales. Esto es muy relevante para la competencia de chasis de patinetas porque la arquitectura basada en esquinas de REE impulsa aún más la modularidad de la plataforma, combinando funciones de conducción, dirección, frenado y suspensión cerca de cada rueda.

- Octubre de 2025:Hyundai presentó el SUV eléctrico ELEXIO con Beijing Hyundai y dijo que fue construido sobre la plataforma E-GMP, posicionando el modelo como la base de la estrategia NEV a largo plazo de Hyundai en China. Para los proveedores de chasis de patinetas, esto es importante porque E-GMP es una plataforma EV dedicada con un paquete integrado de batería debajo del piso y una arquitectura escalable.

- Septiembre2025:BYD lanzó e-Bus Platform 3.0 y el primer autobús eléctrico C11 basado en ella. El lanzamiento es importante para el análisis del chasis del monopatín, ya que, según se informa, combina una arquitectura de 1000 voltios con la integración de la batería de celda al chasis, lo que demuestra cómo los bajos de los vehículos eléctricos comerciales están evolucionando hacia una mayor integración estructural, un mejor rendimiento de seguridad y una mayor eficiencia de la plataforma.

COBERTURA DEL INFORME

El análisis del mercado global de chasis de patineta proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre rápidos avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria, asociaciones estratégicas, fusiones y adquisiciones. El pronóstico proporciona un panorama competitivo integral, que incluye la cuota de mercado global más importante, oportunidades emergentes y perfiles de actores clave en la industria automotriz.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 12,1% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por arquitectura de plataforma, material del chasis, tipo de vehículo, nivel de integración de componentes y región |

| Por arquitectura de plataforma |

|

| Por material del chasis |

|

| Por nivel de integración de componentes |

|

| Por tipo de vehículo |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 53.050 millones de dólares en 2025 y se prevé que alcance los 153.420 millones de dólares en 2034.

En 2025, el valor de mercado de Asia Pacífico se situó en 33.330 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 12,1% de 2026 a 2034.

El segmento de plataforma de motor único (2WD) lideró la cuota de mercado.

La demanda de arquitecturas de vehículos modulares y el cambio hacia paquetes de baterías más grandes con una mejor utilización del espacio están impulsando el impulso del mercado.

Los actores clave del mercado incluyen Tesla, Volkswagen, BYD, Hyundai Motor Group, General Motors, Geely, Stellantis y Magna.

La región de Asia Pacífico representó la mayor parte del mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.