Tamaño del mercado de vehículos de lanzamiento pequeños, participación y análisis de la industria, por propulsión (sólida, líquida e híbrida), por capacidad (hasta 100 kg, 100-500 kg, 500-1000 kg y 1000-2000 kg), por plataforma de lanzamiento (tierra, aire y mar) por usuario final (gubernamental, comercial y militar) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

INFORMACIÓN CLAVE DEL MERCADO

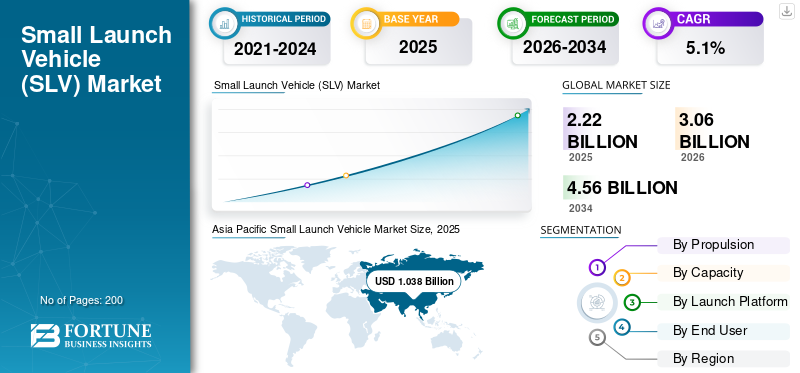

El tamaño del mercado mundial de vehículos de lanzamiento pequeños se valoró en 2.220 millones de dólares en 2025. Se prevé que el mercado crezca de 3.060 millones de dólares en 2026 a 4.560 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,1% durante el período previsto. Asia Pacífico dominó el mercado de vehículos de lanzamiento pequeños con una cuota de mercado del 46,8% en 2025.

Un Small Launch Vehicle (SLV) es un tipo de vehículo diseñado para transportar cargas útiles de hasta 2.000 kilogramos a la órbita terrestre baja (LEO) según la clasificación de la NASA. Estos vehículos se clasifican según su capacidad de carga útil, y la categoría SLV se dirige específicamente a cargas útiles más pequeñas, lo que los hace ideales para lanzar satélites pequeños. Además, los vehículos de lanzamiento pequeños han recibido una atención significativa en los últimos años debido a la creciente demanda de constelaciones de satélites, en particular paratelecomunicaciones, observación de la Tierra e investigación científica.

Los SLV ofrecen una opción más rentable y flexible en comparación con los cohetes tradicionales de carga pesada, lo que permite a los operadores de satélites lanzarlos bajo demanda en lugar de depender de misiones compartidas más grandes.

Además, el desarrollo de SLV está impulsado por los avances en la tecnología de cohetes, la miniaturización de los satélites y la aparición de nuevos actores espaciales, entre otros. Empresas como Rocket Labs y Virgin Orbit, entre otras, se centran en desarrollar diseños innovadores para reducir costos significativamente. Las aplicaciones de los SLV son diversas y están en expansión. Apoyan misiones científicas, incluida la vigilancia del clima espacial, la investigación climática y las demostraciones tecnológicas. A medida que la industria espacial continúa evolucionando, se espera que crezca el papel de los pequeños vehículos de lanzamiento dedicados, facilitando así el acceso al espacio para una gama más amplia de usuarios y permitiendo la exploración espacial.

La pandemia de COVID-19 afectó significativamente al mercado de vehículos de lanzamiento pequeños de varias maneras. La cadena de suministro global se vio gravemente perturbada, lo que afectó la disponibilidad de componentes críticos necesarios para los SLV. Esto resultó en un aumento de los plazos de entrega de piezas y materiales, lo que retrasó aún más los plazos de producción y lanzamiento. Además, muchas empresas se enfrentaron a cierres o a una reducción de la capacidad de su fuerza laboral, lo que provocó que se pospusieran los cronogramas de lanzamiento.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de vehículos de lanzamiento pequeños

- Tamaño del mercado en 2025: 2.220 millones de dólares

- Tamaño del mercado en 2026: 3.060 millones de dólares

- Tamaño del mercado previsto para 2034: 4.560 millones de dólares

- CAGR: 5,1% entre 2026 y 2034

- Asia Pacífico dominó el mercado de vehículos de lanzamiento pequeños con una participación del 46,8% en 2025.

- El segmento líquido representó la mayor cuota de mercado del 49,66% en 2026.

- Se prevé que el segmento de 500 a 1.000 kg lidere el mercado con una participación del 37,83% en 2026.

Asia Pacífico

Asia Pacífico poseía el 46,80% del mercado mundial en 2025, valorado en 1.040 millones de dólares, y se prevé que alcance los 1.450 millones de dólares en 2026.

América del norte

América del Norte representó 380 millones de dólares en 2025, lo que representa el 17,10% del mercado mundial, y se espera que alcance los 520 millones de dólares en 2026.

Europa

Europa captó el 20,50% de los ingresos globales en 2025, con un valor de mercado de 450 millones de dólares, y se estima que alcanzará los 630 millones de dólares en 2026.

A NOSOTROS.

EE.UU. Se prevé que el mercado de vehículos de lanzamiento pequeños de EE.UU. alcance los 468 millones de dólares en 2026.

Japón

Japón Se prevé que el mercado japonés de vehículos de lanzamiento pequeños alcance los 296 millones de dólares en 2026.

Leer más

Tendencias del mercado de vehículos de lanzamiento pequeños

El aumento de la investigación sobre el uso de pequeños vehículos de lanzamiento en pruebas de vuelo hipersónicos son tendencias destacadas del mercado

La tecnología de vuelo hipersónico está ganando terreno por su uso potencial tanto en aplicaciones comerciales como de defensa. Los pequeños vehículos de lanzamiento, diseñados para desplegar satélites pequeños, pueden modificarse para realizar pruebas de vuelo hipersónico. Esta capacidad permite la evaluación de nuevos materiales, sistemas y tecnologías a bajo costo, ya que estos vehículos pueden lanzarse desde muchos lugares y están diseñados para un despliegue rápido. La capacidad de realizar estas pruebas en poco tiempo desde una variedad de sitios de lanzamiento aumenta la flexibilidad operativa requerida por las empresas comerciales y de defensa.

La introducción de capacidades de prueba hipersónicas en pequeños vehículos de lanzamiento está en línea con las tendencias generales en la era NewSpace, donde los límites entre las aplicaciones comerciales y militares se están volviendo cada vez más borrosos. A medida que más empresas privadas ingresan al mercado de lanzamientos espaciales, el potencial de las tecnologías de doble uso es cada vez mayor. Esta situación es particularmente relevante en las recientes tensiones geopolíticas, donde los países están invirtiendo en tecnologías avanzadas para mejorar sus capacidades de defensa. Como resultado, se prevé que los vehículos de lanzamiento pequeños experimenten una mayor demanda por parte de los sectores gubernamental y comercial, lo que impulsará la innovación y la inversión en este campo.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de vehículos de lanzamiento pequeños

El aumento de la demanda de satélites pequeños catalizará el crecimiento del mercado de vehículos de lanzamiento pequeños

Los satélites pequeños se utilizan cada vez más para diversas aplicaciones, incluidas la observación de la Tierra, las comunicaciones, la investigación científica y las operaciones militares. La capacidad de estos satélites para proporcionar imágenes y datos de alta resolución ha sido útil para la vigilancia ambiental, el control de desastres y la planificación agrícola. Por ejemplo, empresas como Planet Labs operan una gran cantidad depequeños satélitesque proporcionan imágenes diarias de la Tierra y mejoran la capacidad de monitorear los cambios en el medio ambiente y el desarrollo urbano.

Además, la creciente demanda de satélites pequeños, particularmente en las categorías nano y micro, es un importante impulsor del crecimiento del mercado de vehículos de lanzamiento pequeños. Los satélites pequeños se utilizan para una amplia gama de aplicaciones, incluidas la observación de la Tierra, las comunicaciones y la investigación científica. A medida que aumenta el número de operadores de satélites pequeños, también aumenta la necesidad de servicios de lanzamiento dedicados y rentables.

- En enero de 2023, Rocket Lab anunció que había conseguido un contrato con Synspective para lanzar el satélite de radar de apertura sintética StriX-β de la compañía en un cohete Electron. Este contrato puso de relieve la creciente demanda de pequeños vehículos de lanzamiento para desplegar pequeños satélites en misiones de observación de la Tierra.

- En abril de 2023, Virgin Orbit lanzó con éxito su cohete LauncherOne desde Spaceport Cornwall en el Reino Unido, poniendo en órbita siete pequeños satélites. Este lanzamiento demostró la capacidad de la empresa para proporcionar servicios de lanzamiento flexibles y con capacidad de respuesta para pequeños operadores de satélites.

Adopción de tecnologías COTS en la tecnología de vehículos de lanzamiento para transformar significativamente el mercado

Los avances en la tecnología de vehículos de lanzamiento han transformado el mercado mediante el desarrollo de cohetes reutilizables y el creciente uso de vehículos comerciales terrestres. Muchas empresas están explorando tecnologías similares. Por ejemplo, en julio de 2024, la Agencia Espacial Europea anunció que se está diseñando su Ariane 6 con diseños adicionales que facilitarán su reutilización en el futuro.

El uso de componentes comerciales listos para usar (COTS) proporciona importantes ahorros de costos en desarrollo y producción. Estas piezas son más baratas de fabricar que otros métodos y su mayor disponibilidad acelera el proceso de desarrollo de nuevos vehículos de lanzamiento pequeños. Por ejemplo, la introducción de microelectrónica en satélites pequeños se ha vuelto común, lo que permite un mayor rendimiento a menores costos.

FACTORES RESTRICTIVOS

Alto costo asociado con el desarrollo y operación de pequeños vehículos de lanzamiento para obstaculizar el crecimiento del mercado

Una de las principales limitaciones del mercado son los elevados costes asociados al desarrollo y lanzamiento de estos vehículos. A pesar de la creciente demanda de lanzamientos de satélites pequeños, los costos asociados con el desarrollo de vehículos de lanzamiento pequeños confiables y eficientes pueden ser una barrera.

El desarrollo de vehículos pequeños requiere una inversión significativa en investigación y desarrollo, ingeniería y pruebas. Las empresas deben poder superar los desafíos de la ingeniería aeroespacial, incluidos los de sistemas de propulsión, fabricación de precisión y sistemas de aviónica. Estos desafíos técnicos a menudo aumentan los costos, lo que puede disuadir a nuevos participantes y limitar las oportunidades para las nuevas empresas y las pequeñas organizaciones. Además, la necesidad de pruebas y certificación aumenta la carga financiera mientras las empresas luchan por garantizar la confiabilidad y seguridad de sus vehículos.

Análisis de segmentación del mercado de vehículos de lanzamiento pequeños

Por análisis de propulsión

El segmento de líquidos mantuvo su participación de mercado líder gracias a los avances de los actores clave para mejorar los costos y las operaciones

Según la propulsión, el mercado se segmenta en sólido, líquido e híbrido.

El segmento de líquidos lideró el mercado con una participación de mercado del 49,66% en 2026. Los avances recientes en las tecnologías de propulsión líquida, como el desarrollo de motores reutilizables y el uso de combustibles alternativos, como el metano, han reducido significativamente los costos y mejorado las operaciones. Empresas como SpaceX con sus “cohetes Raptor” están demostrando cómo la innovación de los chorros de agua puede impulsar el crecimiento del mercado.

Se estima que el segmento sólido mostrará un crecimiento significativo durante el período de pronóstico. Los sistemas de propulsor sólido son más simples en diseño y operación en comparación con los sistemas líquidos. Requieren una infraestructura menos compleja para su manipulación y almacenamiento, lo que puede reducir los costes generales de lanzamiento. Esto hace que la propulsión sólida sea una opción confiable para muchos lanzamientos de constelaciones de satélites pequeños. Además, los propulsores sólidos tienen una larga vida útil y son estables en una amplia gama de condiciones. Esto los hace más fáciles de almacenar y manipular, lo que resulta particularmente ventajoso para escenarios de lanzamiento rápido y aplicaciones militares.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de capacidad

Amplia gama de aplicaciones para hacer que el segmento de 500-1000 kg domine la cuota de mercado

El mercado se divide por capacidad en hasta 100 kg, 100-500 kg, 500-1.000 kg y 1.000-2.000 kg.

Se espera que el segmento de 500-1.000 kg lidere el mercado, aportando un 37,83% a nivel mundial en 2026. Esta capacidad de carga útil es ideal para una amplia variedad de aplicaciones satelitales, incluidas la observación de la Tierra, las comunicaciones y la investigación científica. Esta versatilidad lo hace atractivo para una amplia gama de clientes, incluidas entidades comerciales, agencias gubernamentales e instituciones académicas. Además, la capacidad de lanzar múltiples satélites en esta categoría de peso lo convierte en la opción preferida entre muchos operadores.

Se prevé que el segmento de 1.000-2.000 kg sea el de más rápido crecimiento durante el período de pronóstico. Las colaboraciones entre agencias espaciales y entidades comerciales están facilitando el desarrollo de constelaciones de satélites más grandes. Por ejemplo, las asociaciones entre empresas como SpaceX y varias agencias gubernamentales han dado lugar al lanzamiento de cargas útiles más grandes, aumentando así la demanda de vehículos de lanzamiento capaces de transportar cargas útiles de más de 1.000 kg.

Por análisis de plataforma de lanzamiento

El segmento terrestre tiene la mayor participación de mercado debido a una mejor rentabilidad que otras plataformas

El mercado se divide según la plataforma de lanzamiento en tierra, aire y mar.

El segmento terrestre representará el 44,45% de la cuota de mercado en 2026, debido a varios factores convincentes. Las instalaciones de lanzamiento terrestres son más fáciles y menos costosas de construir en comparación con las plataformas marítimas o aéreas. La infraestructura para los lanzamientos terrestres, como plataformas de lanzamiento, instalaciones de ensamblaje y sistemas de soporte, se puede establecer con relativa simplicidad, reduciendo los costos de inversión inicial. Además, los sitios de lanzamiento terrestres fijos permiten un ensamblaje, manejo de combustible y mantenimiento eficientes de los vehículos de lanzamiento. Esta ventaja de costos es crucial para los pequeños operadores de satélites que a menudo trabajan con presupuestos limitados.

Se prevé que el segmento aéreo represente una cuota de mercado significativa durante el período de previsión. Las plataformas aéreas son particularmente ventajosas para aplicaciones específicas, como el lanzamiento de cargas útiles más pequeñas o la realización de vuelos de prueba. Pueden proporcionar capacidades de respuesta rápida para misiones urgentes o lanzamientos experimentales, apelando así a nichos de mercado. El aumento de los vuelos de prueba es un factor importante que acelera el crecimiento del segmento.

Por análisis del usuario final

El segmento gubernamental tiene la mayor participación debido al aumento de los lanzamientos para observación de la Tierra y monitoreo ambiental

El mercado se divide según el usuario final en gubernamental, comercial y militar.

Se espera que el segmento gubernamental represente el 44,6% del mercado en 2026 y registre la CAGR más rápida durante el período previsto. Los gobiernos dependen cada vez más de pequeños satélites para la observación de la Tierra, el monitoreo ambiental y la respuesta a desastres. La capacidad de desplegar constelaciones de pequeños satélites permite un seguimiento más frecuente y detallado de los desastres naturales, el cambio climático y otras cuestiones críticas, lo que impulsa la demanda de pequeños vehículos de lanzamiento.

Se prevé que el segmento comercial muestre un crecimiento significativo durante el período previsto. El rápido crecimiento del segmento se debe a la creciente demanda de satélites pequeños, particularmente para comunicaciones,Internet de las Cosas (IoT),y aplicaciones de teledetección. Las empresas están lanzando pequeños satélites en constelaciones para proporcionar servicios, como cobertura global de Internet y recopilación de datos, lo que impulsará la necesidad de pequeños vehículos de lanzamiento.

PERSPECTIVAS REGIONALES

El mercado está segmentado en América del Norte, Europa, Asia Pacífico y Oriente Medio y África.

Asia Pacífico

Asia Pacific Small Launch Vehicle Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico poseía el 46,80% del mercado mundial, alcanzando una valoración de 1.040 millones de dólares, y se espera que alcance los 1.450 millones de dólares en 2026. La región está presenciando un aumento en los lanzamientos de satélites, particularmente con fines de comunicación y teledetección. Esta tendencia cuenta con el apoyo de agencias espaciales nacionales, como la Organización de Investigación Espacial de la India (ISRO) y la Administración Espacial Nacional de China (CNSA). Estas agencias están invirtiendo mucho en capacidades SLV. El surgimiento de actores privados independientes en el sector espacial está contribuyendo a la innovación y la competencia, impulsando aún más el crecimiento del mercado regional. Estas empresas se están centrando en desarrollar SLV rentables diseñados para lanzamientos de satélites pequeños. ElJapónmercado está valorado en USD 296 millones para 2026, elPorcelanamercado está valorado en USD 476 millones para 2026, y elIndiaEl mercado está valorado en 399 millones de dólares de aquí a 2026.

América del norte

América del Norte representó 380 millones de dólares en 2025, lo que representa el 17,10 % de la cuota de mercado mundial, y se espera que alcance los 520 millones de dólares en 2026. La región está experimentando una fuerte demanda de SLV, impulsada por operadores de satélites comerciales y agencias gubernamentales, en particular para el despliegue de pequeños satélites en órbita terrestre baja (LEO) para aplicaciones como las comunicaciones y la teledetección. Empresas como SpaceX y Blue Origin están liderando la exploración espacial comercial, mejorando así la competencia y la innovación en el sector SLV. Sus avances en la tecnología de cohetes reutilizables han reducido significativamente los costos de lanzamiento, haciendo que el espacio sea más accesible. ElEstados UnidosEl mercado está valorado en 468 millones de dólares de aquí a 2026.

Europa

El mercado europeo estaba valorado en 450 millones de dólares en 2025, captando el 20,50% de los ingresos globales, y se estima que alcanzará los 630 millones de dólares en 2026. El mercado europeo ocupó la segunda mayor participación en el año base. Las empresas europeas están invirtiendo en tecnologías avanzadas, incluidos sistemas de lanzamiento reutilizables y métodos de propulsión mejorados, para mejorar la eficiencia y la rentabilidad de los SLV. Una mayor colaboración entre las naciones europeas y las agencias espaciales está fomentando un entorno de apoyo para el desarrollo de SLV. Iniciativas como los programas de la Agencia Espacial Europea (ESA) están fomentando la innovación y la financiación de nuevos proyectos. El Reino UnidoEl mercado está valorado en 0,08 mil millones de dólares para 2026, mientras que elAlemaniaEl mercado está valorado en 111 millones de dólares de aquí a 2026.

Medio Oriente y África

Oriente Medio y África serán testigos de un crecimiento significativo durante el período previsto. Varios países del MEA están lanzando programas e iniciativas espaciales nacionales para desarrollar sus propias capacidades satelitales. Por ejemplo, los Emiratos Árabes Unidos han realizado importantes inversiones en su sector espacial, incluido el lanzamiento de la sonda Hope a Marte. Las asociaciones con agencias espaciales establecidas y empresas privadas de otras regiones están facilitando la transferencia de conocimientos y la adopción de tecnología, lo cual es crucial para desarrollar capacidades SLV locales.

Resto del mundo

El resto del mundo mantuvo una fuerte presencia en el mercado global, alcanzando los 350 millones de dólares en 2025, lo que representa el 15,70% de participación, y se espera que alcance los 470 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se están centrando en aumentar los lanzamientos, ampliar las capacidades de lanzamiento y las asociaciones estratégicas

El mercado de vehículos de lanzamiento pequeños está muy fragmentado y varios actores participan en el desarrollo de refugios. Pocos actores clave en el mercado son Rocket Labs, SpaceX, ISRO y Blue Origin, entre otros. Estas empresas están trabajando activamente para mejorar sus capacidades para satisfacer la creciente demanda de lanzamientos de satélites pequeños. Si bien los actores establecidos como SpaceX continúan dominando, las empresas emergentes están explorando soluciones innovadoras para hacerse un hueco en este panorama competitivo. A medida que el mercado evolucione, centrarse en la rentabilidad, la confiabilidad y los avances tecnológicos será crucial para el éxito.

Lista de los mejores Pequeñas empresas de vehículos de lanzamiento:

- Laboratorios de cohetes (EE. UU.)

- SpaceX (EE.UU.)

- Skyrora(Reino Unido)

- Espacio de relatividad (EE. UU.)

- Origen azul (EE. UU.)

- Alianza de lanzamiento unida(A NOSOTROS.)

- Isar Aeroespacial(Alemania)

- Astra (Estados Unidos)

- Firefly Aerospace (EE. UU.)

- Organización de investigación espacial de la India(ISRO) (India)

- Tecnologías espaciales Gilmour (Australia)

- Energía Galáctica (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- agosto 2024– La NASA añadió tres empresas a un contrato para lanzar misiones de satélites pequeños, incluida una empresa que cotiza en bolsa y que recientemente había atravesado problemas financieros. La NASA reveló que había elegido Arrow Science and Technology, Impulse Space y Momentus Space para su acuerdo de adquisición de Venture-Class de Dedicated y Rideshare. Esta opción les permitió competir por órdenes de trabajo para lanzar misiones especiales, en su mayoría satélites pequeños dispuestos a asumir mayores riesgos a cambio de menores costos de lanzamiento.

- junio 2024– Las ISRO firmaron un acuerdo para su último cohete, el Small Satellite Launch Vehicle (SSLV), con la Australian Space Vehicle Corporation para lanzar un satélite de 450 kg a la órbita terrestre baja (LEO). Durante el Foro Espacial Indio en Nueva Delhi se firmó el acuerdo de servicios de lanzamiento entre el brazo comercial de ISRO, NSIL, y la empresa australiana. La nave espacial Optimus, cuyo lanzamiento está previsto para 2026, es la nave espacial más grande diseñada y construida por Australia. El acuerdo es parte de un acuerdo más amplio entre los gobiernos de India y Australia.

- junio 2024– Rocket Lab USA, líder mundial en servicios de lanzamiento y sistemas espaciales, anunció que había firmado el contrato de lanzamiento eléctrico más grande en la historia de la compañía: un acuerdo de 10 años con una empresa japonesa de agrimensura, Synspective.

- mayo 2024– Rocket Lab lanzó el primero de los dos cubos de ciencias terrestres de la NASA a bordo de un cohete electrónico el 25 de mayo.th, siete años después del primer lanzamiento de la empresa. El Electron despegó de la plataforma de lanzamiento 1 en Nueva Zelanda a las 3:41 am ET después de una breve pausa debido al viento. Un cubo de 6U, parte del Experimento de Desafío de Energía Radiante Polar en el Espacio de la NASA, o PREFIRE, fue colocado a 525 kilómetros del Sol al mismo tiempo.

- julio 2023– La Organización de Investigación Espacial de la India (ISRO) planeó trasladar su vehículo de lanzamiento de satélites pequeños (SSLV) al sector privado en medio de una creciente demanda de satélites pequeños. La agencia espacial decidió elegir una forma sencilla de enviar pequeños cohetes a la industria.

INFORME COBERTURA

El informe proporciona un análisis detallado de los conocimientos del mercado. Se centra en aspectos clave, como empresas líderes, aplicaciones, capacidad de carga útil, contratos a corto y largo plazo y lanzamientos espaciales. Además de esto, ofrece información sobre las tendencias del mercado y de la cadena de suministro y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

CAGR |

5,1% CAGR durante el 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por propulsión

|

|

Por capacidad

|

|

|

Por plataforma de lanzamiento

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 2.220 millones de dólares en 2025 y se prevé que alcance los 4.560 millones de dólares en 2034.

Con una tasa compuesta anual del 5,1%, el mercado exhibirá un crecimiento constante durante el período previsto.

El segmento líquido lidera este mercado.

Rocket Labs, SpaceX, Skyrora, Relativity Space y Blue Origin son algunos de los principales actores del mercado global.

Asia Pacífico dominó el mercado en términos de participación en 2026.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados